Autor: Thejaswini M A

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: Seis instituciones principales de Wall Street, incluyendo Fidelity, Euronext y Tradeweb, comenzaron a publicar datos de mercado directamente en la cadena de bloques a través de Pyth, y cualquier desarrollador puede acceder a ellos de forma gratuita. Esto rompe el modelo monopolístico de 44 años de intermediarios de datos como Bloomberg: ya no se necesitan contratos de dos años, ni pagar 27,000 dólares anuales, ni teclados especializados. Más importante aún, este es el prerrequisito para que los RWA (activos del mundo real) puedan escalar verdaderamente en DeFi: los datos deben estar en la cadena antes que los activos.

En 1981, Michael Bloomberg fue despedido de Salomon Brothers. Tenía 39 años, había trabajado allí durante 15 años y se fue con una indemnización de 10 millones de dólares, sintiéndose muy insatisfecho con la forma en que Wall Street manejaba la información. Su reacción al despido, según cualquier estándar razonable, fue una locura: comenzó a aparecer cada mañana en las oficinas de Merrill Lynch con café, deambulando por los pasillos, ofreciendo café a extraños y explicando que iba a construir una computadora que lo supiera todo. Los traders aceptaron el café, pero no estaban tan seguros acerca de la computadora.

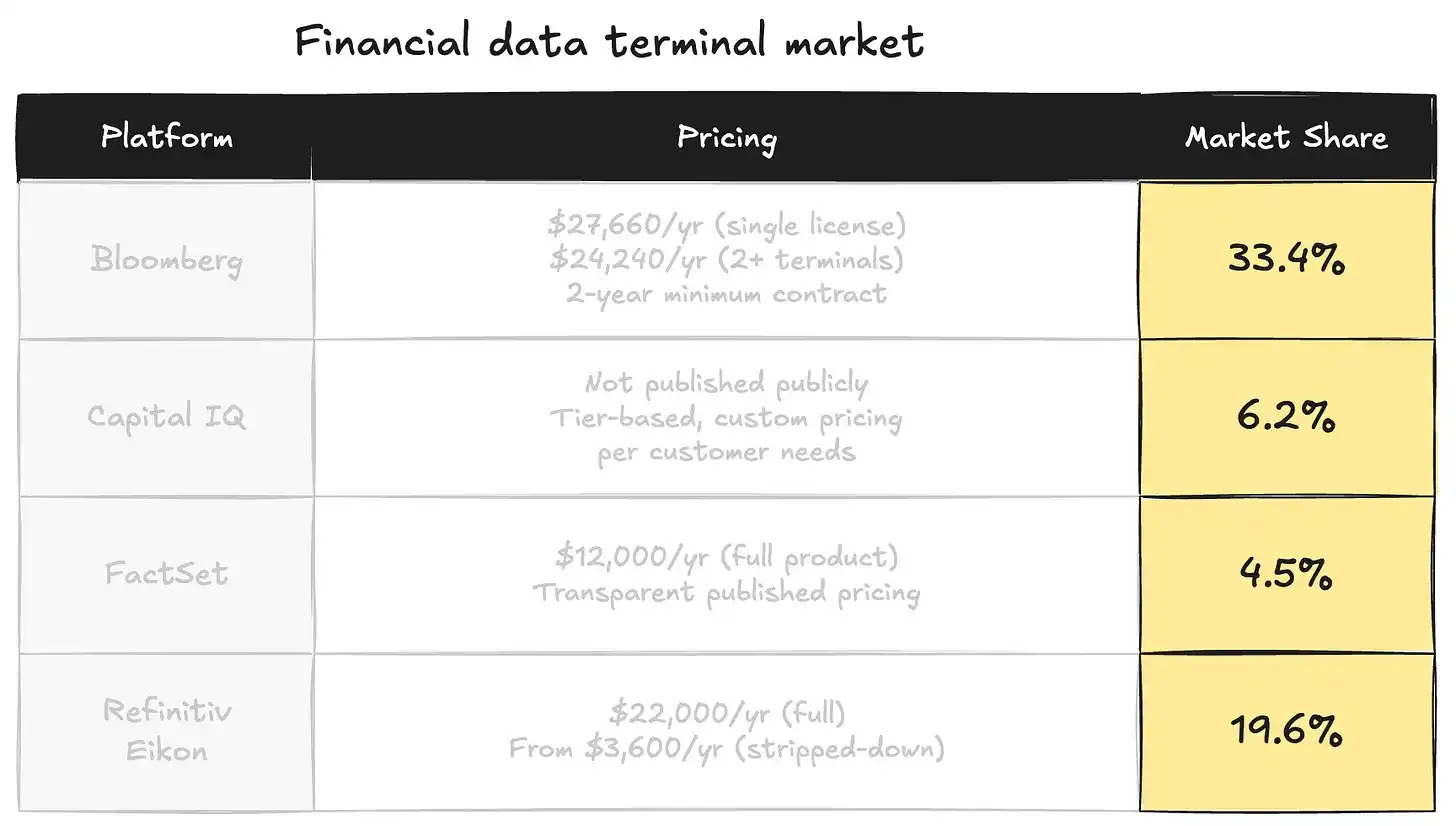

44 años después, cada una de esas computadoras cuesta 27,000 dólares al año. Hay 350,000 en todo el mundo, y Bloomberg obtiene alrededor de 10,000 millones de dólares anuales de este negocio. Su genio estructural radica en que se interpuso entre las instituciones que poseen los datos y las personas que los necesitan, cobrando un peaje por todo lo que pasa por sus manos. Los datos nunca fueron de Bloomberg: Merrill Lynch tenía datos, Goldman Sachs tenía datos, todas las firmas de trading de Wall Street tenían datos. Bloomberg solo construyó una cabina de peaje, convenció a todos de que la cabina de peaje era el destino, y luego subió los precios cada año porque, ¿qué ibas a hacer, volver a llamar a tu corredor?

Este modelo resistió todos los cambios tecnológicos durante cuarenta años porque nadie pudo idear un mejor mecanismo de distribución. Hasta el miércoles pasado.

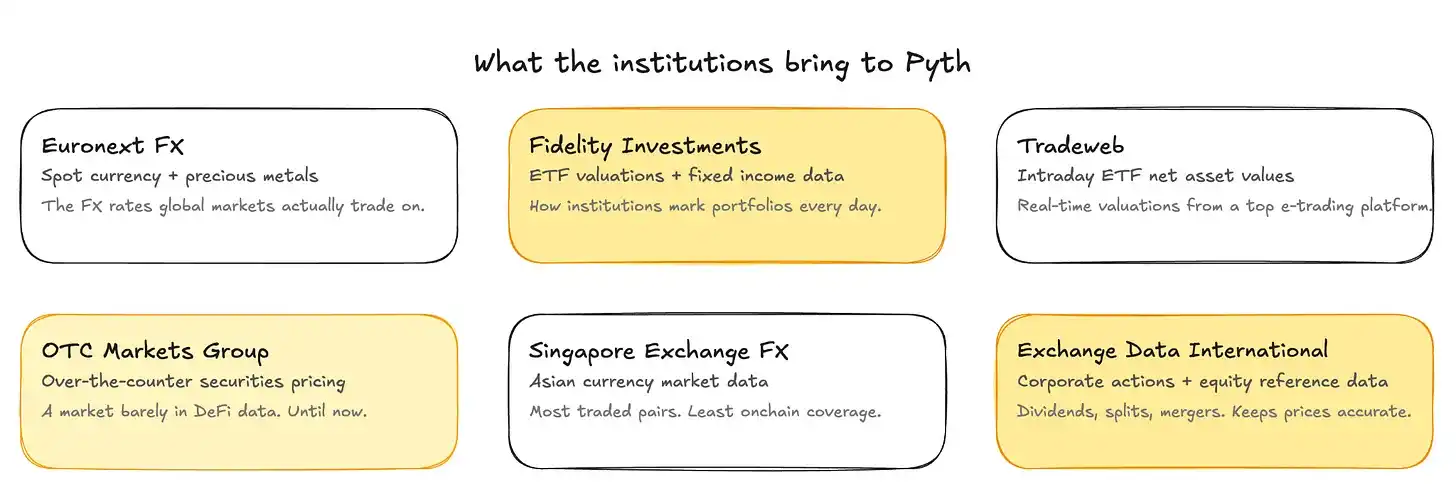

El 9 de abril, seis instituciones que alimentaban la cabina de peaje comenzaron a publicar datos en otro lugar: Euronext, Fidelity, Tradeweb, OTC Markets Group, la división de divisas de la Bolsa de Singapur y Exchange Data International, publicando directamente en la cadena a través del nuevo mercado de datos de Pyth, al que cualquier desarrollador en 100 cadenas de bloques puede acceder. No necesitas contrato, ni compromiso mínimo de dos años, ni un teclado especializado con botones verde-amarillos.

Recuerda esta frase: lo divertido de construir un monopolio con los datos de otros es que, eventualmente, esos otros se darán cuenta.

La industria de datos financieros tiene un valor anual de aproximadamente 30,000 millones de dólares y es uno de los monopolios menos discutidos del mundo, probablemente porque las únicas personas que lo notan son las que ya están pagando.

Bloomberg controla aproximadamente el 33% del mercado global de datos financieros, solo el negocio de terminales genera más de 10,000 millones de dólares en ingresos anuales. Refinitiv, ahora adquirido por London Stock Exchange Group por 27,000 millones de dólares, tiene aproximadamente el 20% de participación. ICE Data Services reporta ingresos por datos de mercado de 2,800 millones de dólares. Luego están FactSet, S&P Global, Morningstar y algunos jugadores regionales que atienden nichos de mercado. Los cuatro principales proveedores combinados controlan la mayor parte del flujo de datos financieros desde las instituciones generadoras hasta las empresas demandantes.

El modelo de todas estas empresas es el mismo. Las instituciones como bolsas, firmas de trading, bancos y gestoras de activos generan datos de precios como subproducto de su trabajo. Venden o licencian estos datos a los proveedores. Los proveedores empaquetan, estandarizan estos datos, agregan herramientas analíticas y luego los venden a todos los demás con un margen significativo, firmando contratos a largo plazo y utilizando métodos de acceso propietario que hacen que cambiar sea doloroso. La suscripción de Bloomberg te bloquea por dos años. Cancelar anticipadamente cuesta el 50% del valor restante del contrato. Y todo en la experiencia de Bloomberg está diseñado para que irse sea más difícil que quedarse. El teclado es diferente. El formato de datos es diferente. Incluso el sistema de mensajería que usa la mitad de Wall Street para comunicarse entre sí funciona en Bloomberg, lo que significa que cambiar de terminal también significa abandonar tu lista de contactos.

Estas prácticas duraron cuarenta años porque los proveedores resolvieron un problema realmente difícil: obtener datos de cientos de fuentes, limpiarlos y estandarizarlos, entregarlos con baja latencia a través de infraestructura global. Bloomberg se ganó su lugar.

Pero la cadena de bloques es un mejor mecanismo de distribución. Quizás no para todo, y aún no está completamente escalado. Pero para el problema específico de conectar instituciones con datos y desarrolladores que quieren construir con ellos, una infraestructura pública en cadena con acceso programable es estructuralmente superior a una terminal propietaria con contratos de dos años. Al convertir los datos en una API sin costos de cambio, brindas acceso sin permisos y de autoservicio a cualquier desarrollador en cualquier cadena. Esto es lo que Pyth está haciendo.

Euronext, Exchange Data International, Fidelity Investments, OTC Markets Group, la división de divisas de la Bolsa de Singapur y Tradeweb comenzaron a publicar sus datos de mercado propietarios directamente en la cadena a través del nuevo mercado de datos de Pyth.

Euronext FX: Divisas al contado y metales preciosos. Los tipos de cambio de divisas utilizados para el trading real en los mercados globales.

Fidelity: Valoración de ETF y datos de renta fija. Datos que las instituciones utilizan diariamente para marcar al mercado sus carteras.

Tradeweb: Precios intradía de ETF. Valoraciones en tiempo real de una de las mayores plataformas de trading electrónico.

OTC Markets Group: Valores de venta libre (OTC). Un mercado casi inexistente en los datos DeFi de hoy.

Bolsa de Singapur FX: Pares de divisas asiáticas. El mercado de divisas más grande pero menos cubierto en la cadena.

Estas seis instituciones combinadas cubren una gran parte de las clases de activos que DeFi nunca pudo construir de manera confiable, porque los datos que alimentan estos activos no eran de nivel institucional.

Por qué los datos deben ir antes que los activos

Todos en el espacio de las criptomonedas han estado hablando durante dos años sobre la ola de tokenización: letras del tesoro tokenizadas, bonos tokenizados, acciones tokenizadas. Toda la discusión asume que la parte difícil es poner los activos en la cadena.

Pero la parte difícil son los datos. Antes de poder operar con letras del tesoro tokenizadas en un protocolo DeFi, necesitas saber cuánto valen ahora mismo, con precisión de segundos, y con la misma exactitud que utiliza el escritorio de trading de Goldman Sachs para valorar este instrumento. Antes de poder construir protocolos de préstamo alrededor de activos del mundo real, necesitas fuentes de precios en funcionamiento continuo, provenientes de instituciones que realmente crean mercado, no extraídas de sitios web y actualizadas cada pocos minutos.

Los protocolos DeFi necesitan datos financieros tradicionales precisos y en tiempo real para derivados, préstamos y productos estructurados, pero históricamente han dependido de fuentes limitadas o más lentas. Es por eso que DeFi, desde su nacimiento, ha sido principalmente cripto versus cripto. Los datos que alimentan estos productos no eran lo suficientemente confiables, lo suficientemente rápidos, ni provenían de instituciones con suficiente credibilidad en la conversación regulatoria.

Pyth Pro es el nivel de suscripción institucional lanzado por Pyth en septiembre de 2025, que ofrece fuentes de precios con latencia de 1 milisegundo en más de 2200 instrumentos. Polymarket integró Pyth Pro en abril de 2026 para liquidar nuevos mercados de activos tradicionales, incluidos los principales índices bursátiles, materias primas y acciones estadounidenses, reemplazando fuentes de datos manuales o específicas de exchange con datos estandarizados agregados de más de 125 firmas de trading. Hyperliquid ahora utiliza las fuentes de precios de Pyth para ejecutar contratos perpetuos de petróleo y oro. La calidad de los datos está alcanzando un nivel donde se pueden construir productos financieros serios sobre ellos sin disculpas.

La ola de tokenización necesita esta capa para funcionar a escala. Sin fuentes de precios confiables de renta fija, no puedes construir productos confiables de renta fija en cadena.

La guerra de los oráculos

El problema original del oráculo en las criptomonedas era simple: los contratos inteligentes viven en la cadena, los precios viven fuera de la cadena. Algo tenía que conectar ambos. Chainlink fue el oráculo dominante durante la mayor parte de la historia de DeFi, resolviendo esto mediante una red grande de nodos independientes que obtienen precios de fuentes de terceros (exchanges, agregadores, API de datos) y los envían a la cadena. Muchas fuentes independientes, muchos nodos independientes, descentralización razonable, latencia aceptable.

Pyth adoptó un enfoque diferente desde el principio, yendo directamente a las instituciones que realmente operan. Ahora más de 120 instituciones publican datos a través de Pyth, incluyendo exchanges globales, firmas de trading y creadores de mercado. Jane Street no le describe secundariamente el precio de Bitcoin a Pyth, sino que se convierte en publicador. Los datos provienen de la fuente, no de alguien que describe la fuente.

Esto es más rápido, más preciso y está más directamente vinculado a la actividad real del mercado que las fuentes de precios agregadas. En un sentido estructural, también es más centralizado: un club más pequeño de publicadores, que se conocen entre sí, validando sus propios datos. Pyth tiene mecanismos de staking y slashing diseñados para crear incentivos económicos en torno a la precisión. Pero una mejor forma de expresarlo es que Pyth eligió velocidad y calidad de datos sobre la maximización de la descentralización. Para las finanzas institucionales, este podría ser el equilibrio correcto.

El precio de la centralización

La creación de Pyth contó con una participación significativa de Jump Crypto, una organización que jugó un papel importante en los eventos de 2022, que la mayoría en el espacio de las criptomonedas prefieren no recordar. La red de publicadores es un club pequeño, las instituciones básicamente se conocen y validan los datos entre sí. Los mecanismos de staking y slashing crean incentivos económicos para la precisión, pero Pyth es tanto más rápido y de mayor calidad que lo anterior, como más centralizado de lo que sugiere el marketing. No estás reemplazando un monopolio con un bien común. Estás reemplazando un sistema centralizado con otro que resulta ejecutarse en una cadena de bloques.

El token PYTH alcanzó su máximo histórico de 1.20 dólares en marzo de 2024 y actualmente cotiza alrededor de 0.046 dólares, una caída de aproximadamente el 96% desde su pico. La razón obvia es: usar los datos de Pyth no requiere poseer ni comprar PYTH. La red puede crecer significativamente mientras el token se mantiene en un rango lateral, este es un problema conocido que el plan de reserva de Pyth está intentando resolver, un plan que destina una parte de los ingresos del protocolo para recomprar PYTH en el mercado abierto.

El fin de la cabina de peaje

Llevar los datos desde la institución generadora hasta el escritorio de quien los necesita requiere hardware, redes propietarias, relaciones de ventas y soporte continuo. Bloomberg resolvió todo esto y cobró en consecuencia. Los generadores de datos no tenían un mecanismo de distribución alternativo, así que vendieron sus datos a intermediarios, que se quedaron con las ganancias. La cadena de bloques elimina esa fricción específica. No el análisis, no el flujo de trabajo, no el teclado. Solo la parte en la que alguien tenía que transportar datos de un lugar a otro y cobrar por ese privilegio.

Pero Bloomberg vende flujo de trabajo. La terminal, el teclado, el sistema de mensajería, el análisis, el equipo de soporte. Los traders construyen carreras enteras alrededor de ello. Pyth no vende nada de eso. Es la capa de datos en la que se inserta el protocolo. La única parte que se superpone son los datos subyacentes en sí, y esa parte acaba de cambiar.

Esto es importante porque si Fidelity publica sus valoraciones de ETF en cadena, cualquier desarrollador en cualquier lugar puede leer esos datos, sin negociar acuerdos de licencia, sin pagar 32,000 dólares anuales, sin esperar a que un proveedor estandarice el formato. Los datos se convierten en infraestructura programable en lugar de un producto propietario. Las instituciones mantienen el control sobre lo que publican y conservan la atribución. El trabajo del intermediario -mover datos de la fuente al usuario- se vuelve innecesario.

Estas seis instituciones están eligiendo a Pyth como canal de distribución principal, esto es un compromiso de una categoría diferente a un piloto. Un piloto se cierra cuando la persona que lo defiende cambia de trabajo. Un canal de distribución principal se convierte en una dependencia operativa.

Bonos tokenizados, acciones tokenizadas, todo tokenizado. La mayor parte de esto está a meses o años de tener una escala significativa. Pero la materia prima que hace posibles los productos de activos del mundo real en DeFi, ahora se puede obtener sin contratos, sin terminales, sin compromisos mínimos de dos años.

Michael Bloomberg pasó meses repartiendo café gratis en los pasillos de Merrill Lynch porque los datos que necesitaba estaban encerrados en instituciones que no tenían motivos para dárselos. Construyó todo un negocio sobre esa fricción.

Las cabinas de peaje no desaparecerán de la noche a la mañana. Cada monopolio en la distribución de datos termina de la misma manera. No con una batalla, no con leyes, no con una revolución. Principalmente, alguien en algún lugar pregunta por qué están pagando por algo que ya poseen.