Larry Fink, CEO de BlackRock, que gestiona activos por 14 billones de dólares, publicó el 23 de marzo su carta anual a los accionistas para 2026. En ella advirtió que la IA está creando un "resultado en forma de K", donde las empresas líderes se distancian aceleradamente de todas las demás. Escribió: "Cuando la capitalización de mercado sube y la propiedad sigue siendo estrecha, la prosperidad puede sentirse cada vez más lejana".

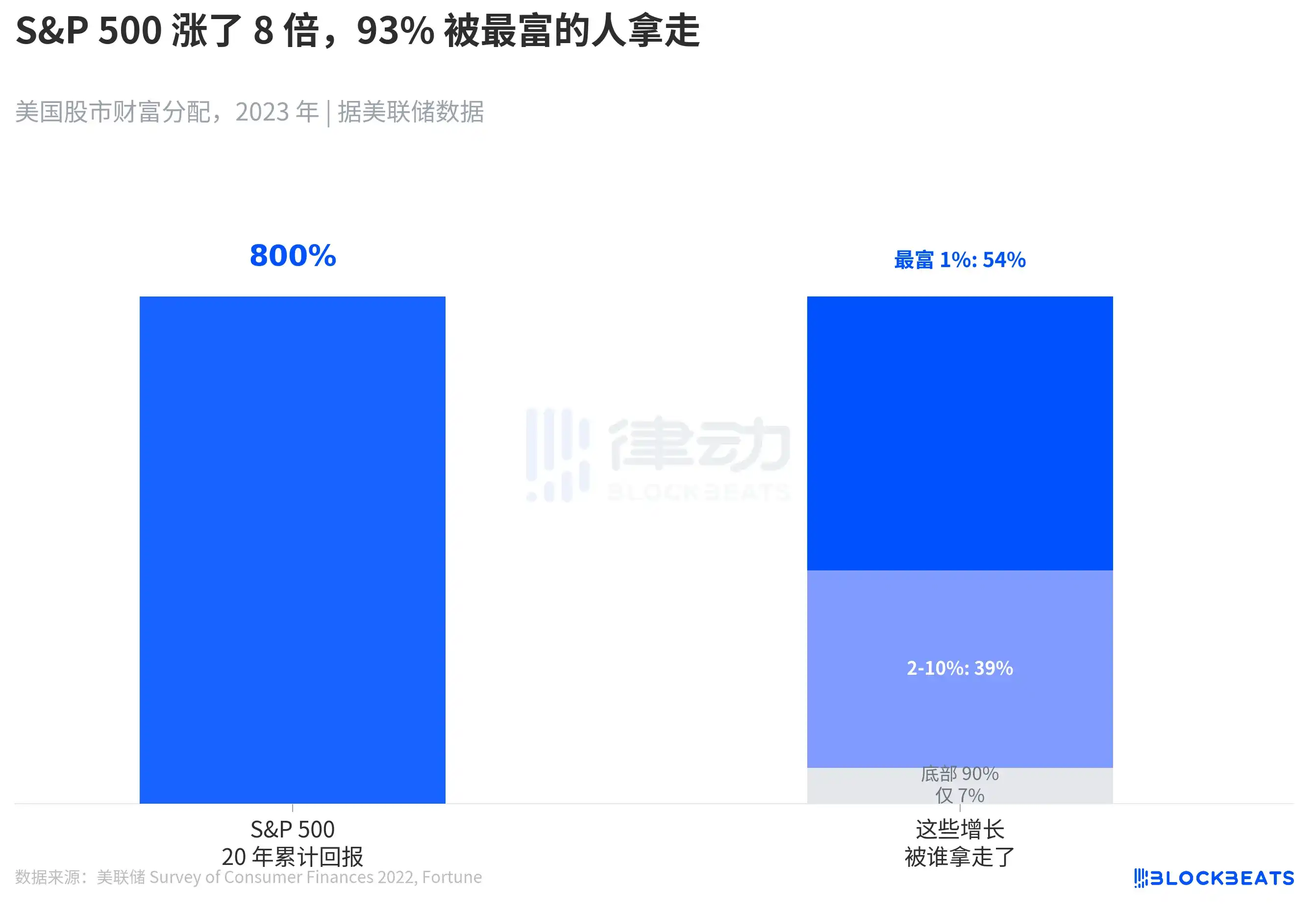

Esto no es una frase vacía. En los últimos 20 años, el S&P 500 subió 8 veces. Pero, según los datos de la Encuesta de Finanzas del Consumidor (SCF) de la Fed de 2022, el destino de este crecimiento multiplicado por 8 estuvo extremadamente concentrado.

El 1% más rico de las familias estadounidenses se llevó el 54% de toda la riqueza del mercado de valores, una cifra que hace 20 años era del 40%. El siguiente 2-10% se llevó el 39%. El 90% inferior de los estadounidenses posee en conjunto solo el 7% de las acciones, y el 50% inferior solo el 1%. Según datos de Gallup, la tasa de tenencia de acciones en hogares con ingresos superiores a 100.000 dólares es del 87%, mientras que en aquellos con menos de 50.000 es de solo el 28%.

Fink usó una metáfora precisa en su carta. "Desde 1989, un dólar invertido en el mercado de valores estadounidense se ha apreciado más de 15 veces en comparación con un dólar vinculado al salario medio". En otras palabras, la brecha entre quienes tienen dinero para invertir y quienes solo dependen de un salario se ha ampliado 15 veces en 35 años. Le preocupa que la IA "repita este patrón a una escala mayor, concentrando la riqueza en las empresas e inversores con capacidad para capturarla".

Este diagnóstico es correcto. La receta que sigue es la parte que realmente merece ser desglosada en esta carta.

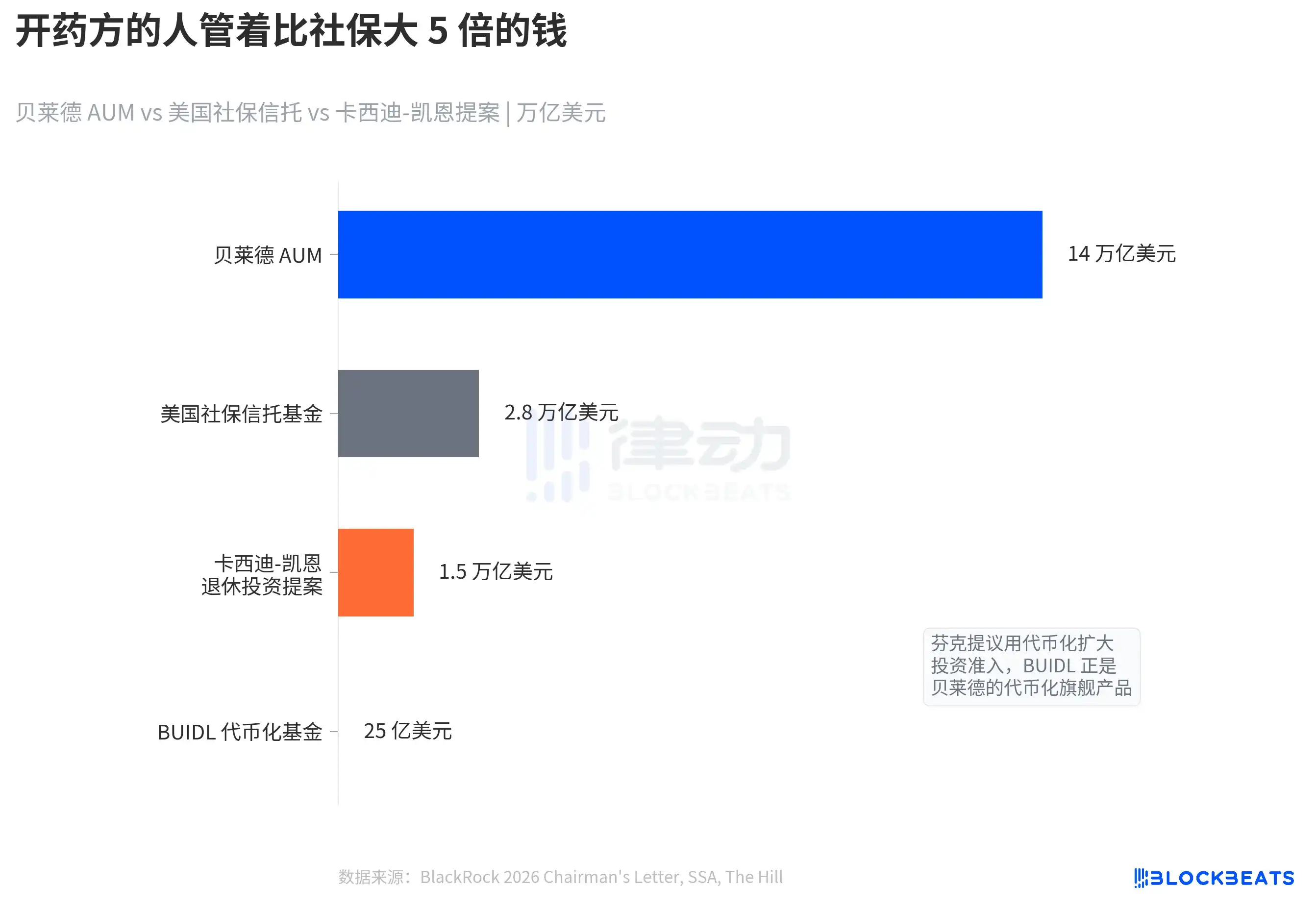

Fink citó una propuesta bipartidista de los senadores Bill Cassidy y Tim Kaine. El contenido es que el gobierno federal tome prestados 1,5 billones de dólares en 5 años, los inyecte en un fondo de inversión independiente del sistema de seguridad social existente, compre acciones, capital privado y otros activos, los bloquee durante 75 años sin moverlos, y utilice los rendimientos a largo plazo para suplir el déficit de la seguridad social. Se prevé que el Fondo Fiduciario de Seguridad Social de EE.UU. se agote en 2033, momento en el que los beneficiarios solo recibirían el 83% de los beneficios prometidos.

Comparemos las cifras. El Fondo Fiduciario de Seguridad Social de EE.UU. tiene un tamaño de aproximadamente 2,8 billones de dólares; la propuesta Cassidy-Kaine quiere inyectar 1,5 billones. Y el tamaño de los activos bajo gestión de BlackRock es de 14 billones de dólares, 5 veces el de la seguridad social. Si el gobierno realmente estableciera un fondo de inversión de 1,5 billones, ¿quién lo gestionaría? Fink no lo dice directamente, pero BlackRock es la mayor gestora de activos del mundo.

Es aún más intrigante la segunda receta que ofrece Fink. Sitúa la tokenización como "aproximadamente equivalente a Internet en 1996" y propone crear "una cartera digital regulada" que permita a los inversores minoristas usarla para mantener ETF, bonos, stablecoins y participaciones en infraestructuras. Reducir el umbral de inversión para que más personas participen en el mercado.

Esta visión se corresponde perfectamente con la mayor apuesta de negocio de BlackRock en los últimos dos años. El fondo BUIDL de BlackRock (fondo tokenizado de bonos del Tesoro estadounidense on-chain) superó los 10.000 millones de dólares en AUM en marzo de 2025, alcanzando un pico a mediados de año cercano a los 29.000 millones, representando más del 40% del mercado de bonos del Tesoro tokenizados. En febrero de 2026, BUIDL llegó a Uniswap, permitiendo a inversores de una lista blanca operar con stablecoins las 24 horas del día. Según informó CCN, BUIDL se ha convertido en uno de los mayores productos de efectivo tokenizado del mundo.

La declaración de intereses de Fink y sus propuestas políticas coinciden perfectamente. Pide que más personas accedan al mercado de inversión a través de la tokenización, y el producto estrella de tokenización de BlackRock ya está esperando para recibir clientes. Propone que el gobierno cree un gran fondo de inversión, y BlackRock es la institución más calificada para gestionar ese dinero. Esto no es una acusación de que esté mintiendo, sino señalar un hecho estructural. Cuando el CEO de la mayor gestora de activos del mundo aboga por ampliar el acceso a la inversión, también está abogando por ampliar su propia base de clientes.

El mismo día, llegó otra señal desde Wall Street.

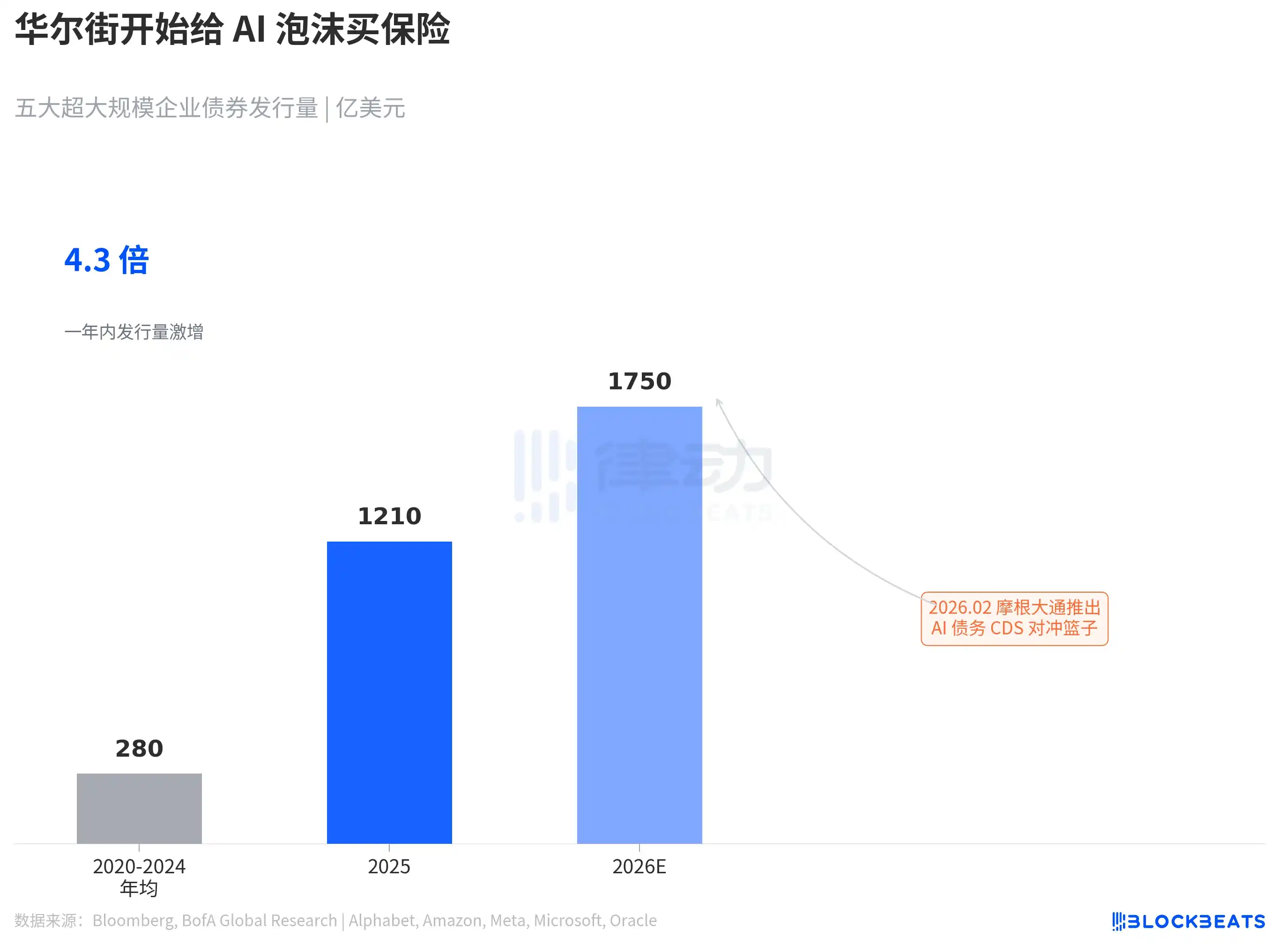

Según informó Bloomberg, JPMorgan Chase lanzó en febrero de 2026 una cesta de CDS (credit default swaps) dirigida a cinco megaempresas (Alphabet, Amazon, Meta, Microsoft, Oracle), con una unidad de negociación de 25 millones de dólares. Estas cinco empresas emitieron alrededor de 121.000 millones de dólares en bonos en 2025, 4,3 veces la emisión media anual de 28.000 millones entre 2020-2024. Según las previsiones de Bank of America, la emisión en 2026 aumentará further hasta los 175.000 millones de dólares.

Cuando Wall Street comienza a diseñar instrumentos de cobertura para la deuda de infraestructura de IA, significa que los inversores institucionales ya se están preparando para el estallido de una burbuja. Fink dice que la IA agravará la desigualdad, JPMorgan dice que el riesgo de la deuda de IA ya es lo suficientemente grande como para vender seguros. Ambas señales apuntan al mismo hecho. El auge de la IA está creando una enorme riqueza, pero la forma en que se distribuye esta riqueza y su exposición al riesgo están repitiendo el patrón del ciclo anterior de una manera familiar.

Fink gestiona 14 billones de dólares. Su diagnóstico sobre la desigualdad es preciso. Pero la medicina que receta resulta ser, precisamente, su propio producto.