Las stablecoins se han convertido en uno de los pocos productos con un "product-market fit" sólido) en el ámbito de las criptomonedas. Su oferta ha alcanzado los 2.500 billones de dólares y se espera que siga creciendo, con un volumen de liquidación diario de cientos de miles de millones de dólares, y su papel como el "API del dólar" de Internet es cada vez más claro.

Sin embargo, cuando los inversores intentan encontrar el mejor vehículo para aprovechar la narrativa de las stablecoins, la opción más obvia, Circle ($CRCL), puede no ofrecer la mejor relación riesgo-recompensa. Por el contrario, Western Union (WU), este gigante establecido con un supuesto negocio de remesas "obsoleto" pero con un rendimiento de dividendos de dos dígitos, está entrando sigilosamente desde el ángulo de la distribución para conectarse con la tendencia de las stablecoins.

En el artículo de hoy, profundizaremos en cómo capturar mejor el crecimiento de las stablecoins: ¿el valor reside en la acuñación de las stablecoins o en el control del canal de distribución de la "última milla"?

Escenarios de aplicación actuales de las stablecoins

El problema de la "última milla": ¿Podría Western Union ser una oportunidad de inversión asimétrica en el sector de las stablecoins?

Las stablecoins se han convertido en uno de los pocos productos "claros" en el ámbito de las criptomonedas. Su oferta ha alcanzado los 2.500 billones de dólares y se espera que siga creciendo, con un volumen de liquidación diario de cientos de miles de millones de dólares, y su papel como el "API del dólar" de Internet es cada vez más claro.

Sin embargo, cuando los inversores intentan encontrar el mejor código para aprovechar la narrativa de las stablecoins, la opción más obvia, Circle ($CRCL), puede no ofrecer la mejor relación riesgo-recompensa. Por el contrario, Western Union (WU), este gigante establecido con un supuesto negocio de remesas "obsoleto" pero con un rendimiento de dividendos de dos dígitos, está entrando sigilosamente desde la dirección opuesta para conectarse con esta gran tendencia de stablecoins.

En el artículo de hoy, profundizaremos en cómo capturar mejor el crecimiento de las stablecoins: ¿el valor reside en la acuñación (minting) de las stablecoins o en el control del canal de distribución de la **"última milla" (last-mile distribution)**?

Escenarios de aplicación modernos de las stablecoins

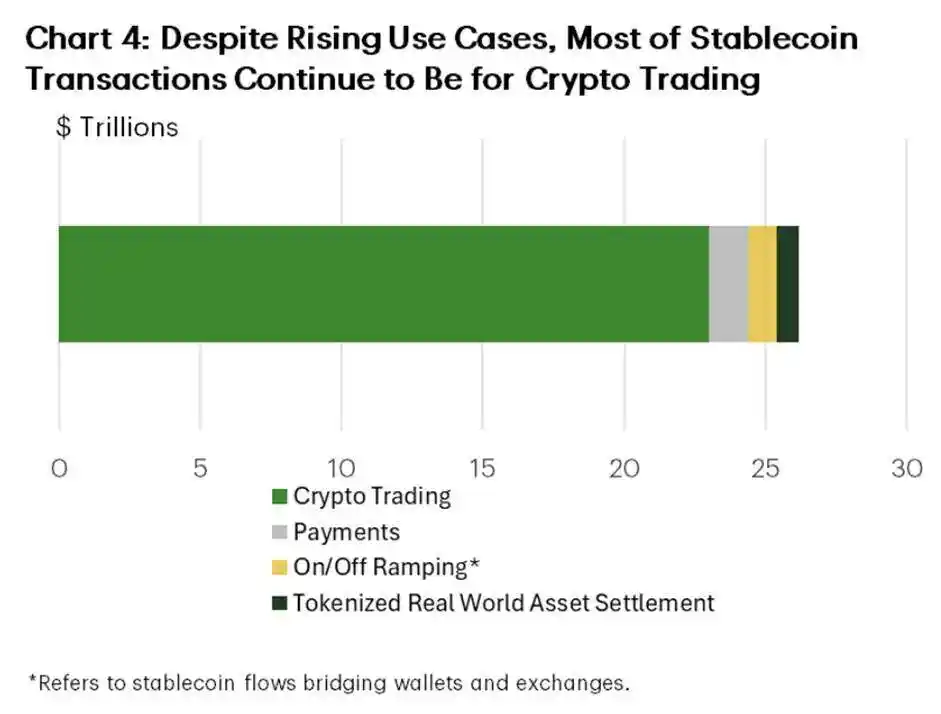

Actualmente, los escenarios con mayor volumen de transacciones de stablecoins aún se concentran dentro del ecosistema de las criptomonedas:

Datos de TD Economics muestran:

● Aproximadamente 90% del volumen de transacciones de stablecoins está relacionado con operaciones entre exchanges, mesas de trading y protocolos DeFi, así como con garantías y liquidaciones institucionales.

● Menos del 10% se utiliza para pagos en el "mundo real".

● Dentro de este último, las transferencias P2P y las remesas representan solo alrededor del 3% del flujo de fondos.

Por lo tanto, la narrativa de que "las stablecoins matarán a las finanzas tradicionales (TradFi)" es prematura. Hoy en día, los pagos en el mundo real todavía se realizan principalmente a través de bancos, operadores de transferencias y redes de tarjetas.

Para cumplir con las expectativas generadas, las stablecoins deben penetrar y reemplazar los casos de uso existentes en el mundo real. Las predicciones principales sugieren que, dado que las transferencias blockchain pueden reducir los costos de liquidación subyacentes hasta en un 70% en comparación con el modelo tradicional de corresponsalía bancaria, para 2030, las stablecoins representarán alrededor del 20% del volumen de pagos transfronterizos.

Los pagos transfronterizos serán uno de los casos de uso con mayor potencial para la expansión de las stablecoins. Creemos que la brecha actual en la adopción de stablecoins se debe principalmente al canal de distribución, un ámbito en el que Western Union ha liderado durante más de 170 años, y donde Circle espera que llegue USDC.

El dilema de Circle: El costo de comprar canales de distribución

El modelo de negocio de Circle es bastante típico: emite USDC, invierte las reservas en bonos del tesoro a corto plazo y obtiene un margen de interés neto (NIM). Sin embargo, como proveedor de infraestructura sin una base de usuarios nativa, Circle enfrenta un alto "impuesto de distribución".

Dado que Circle no posee los clientes finales, debe comprar los canales para llegar a ellos. Para promocionar USDC, Circle se ve obligado a ofrecer incentivos para que los exchanges y wallets prioricen su token sobre los de la competencia (como USDT). Esta dinámica es más evidente en su relación con Coinbase. La información divulgada públicamente muestra que Coinbase, simplemente actuando como un embudo de distribución, se lleva la mayor parte de los ingresos por intereses generados por las reservas de USDC, normalmente más del 50% del total.

Esto revela la fragilidad de la calidad de sus ganancias: a medida que crece la oferta de USDC, los costos de "distribución, transacciones y otros" de Circle también crecen de manera agresiva, incluso superando los efectos del apalancamiento operativo tradicional.

En esencia, Circle es un proveedor de servicios públicos, pero su costo marginal de adquisición de clientes es alto porque cada nuevo usuario requiere esencialmente un acuerdo de reparto de ingresos. La valoración de la empresa se considera la de una empresa fintech de alto crecimiento, pero sus ganancias están severamente limitadas por los socios que controlan la relación con el cliente. Incluso si Circle está construyendo su propia L1 y licencias bancarias, estas también requerirán subsidios lo suficientemente atractivos para atraer usuarios.

Las ventajas de Circle son reales:

● Posee una de las stablecoins respaldadas por moneda fiduciaria más confiables;

● Posicionamiento regulatorio sólido;

● Como la segunda stablecoin más grande en circulación, está profundamente integrada en el trading de criptomonedas y la infraestructura on-chain.

Pero sus desventajas también son evidentes:

● Carece de canales de distribución minorista;

● Depende en gran medida de socios como Coinbase;

● Sus ganancias dependen no solo de la adopción de USDC, sino también de cuánto beneficio puede retener después de pagar a sus socios.

Western Union: Vino nuevo en odre viejo

El ángulo desde el que Western Union aborda las stablecoins ha sido ampliamente ignorado por el mercado: ya posee los canales de distribución que Circle está pagando por comprar.

Ya posee la red de distribución:

● Cientos de miles de puntos físicos en más de 200 países y territorios.

● Penetración profunda en corredores de remesas de inmigrantes con alto volumen de transacciones en efectivo.

● Posee un conjunto de cumplimiento normativo y cartera de licencias extremadamente difíciles de replicar, especialmente en jurisdicciones de alto riesgo.

Lo más importante es que Western Union no necesita pagar una participación en los ingresos a Coinbase para llegar a sus clientes. En muchos corredores de remesas, ya ha sido la opción predeterminada para los clientes durante décadas.

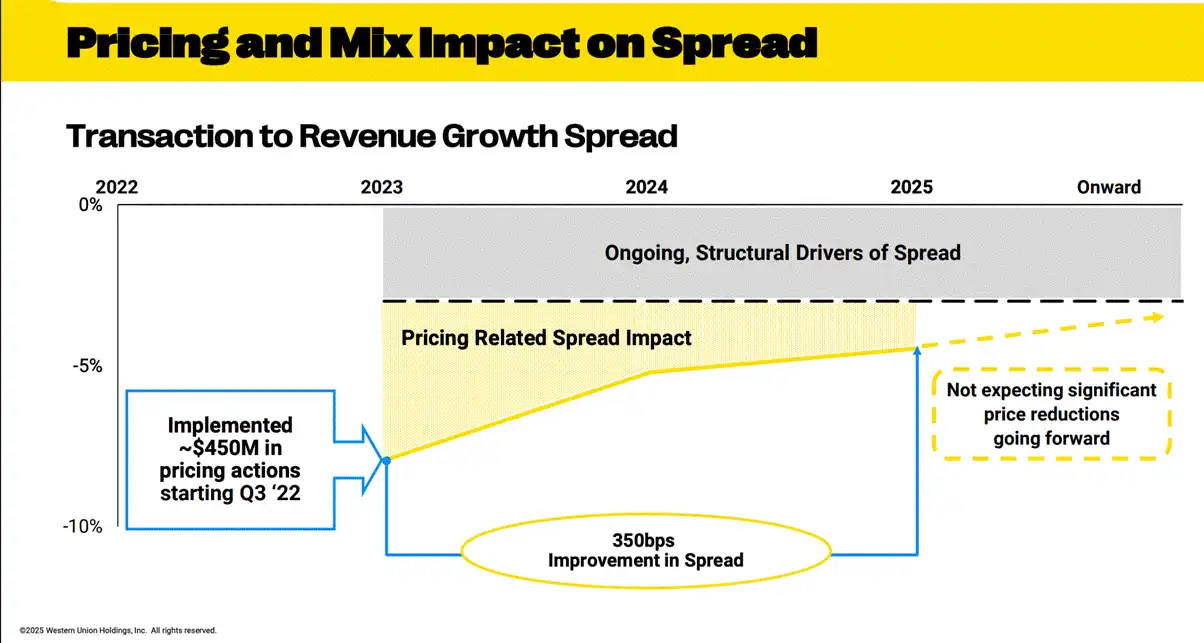

Actualmente, Western Union monetiza su red de distribución a través de modelos tecnológicos y económicos tradicionales: la comisión por transferencia de efectivo más el diferencial cambiario (FX spread). Esta economía es muy sustanciosa, lo que explica por qué, a pesar de los desafíos planteados por el crecimiento de las stablecoins, Western Union sigue siendo una empresa rentable y con un fuerte flujo de caja.

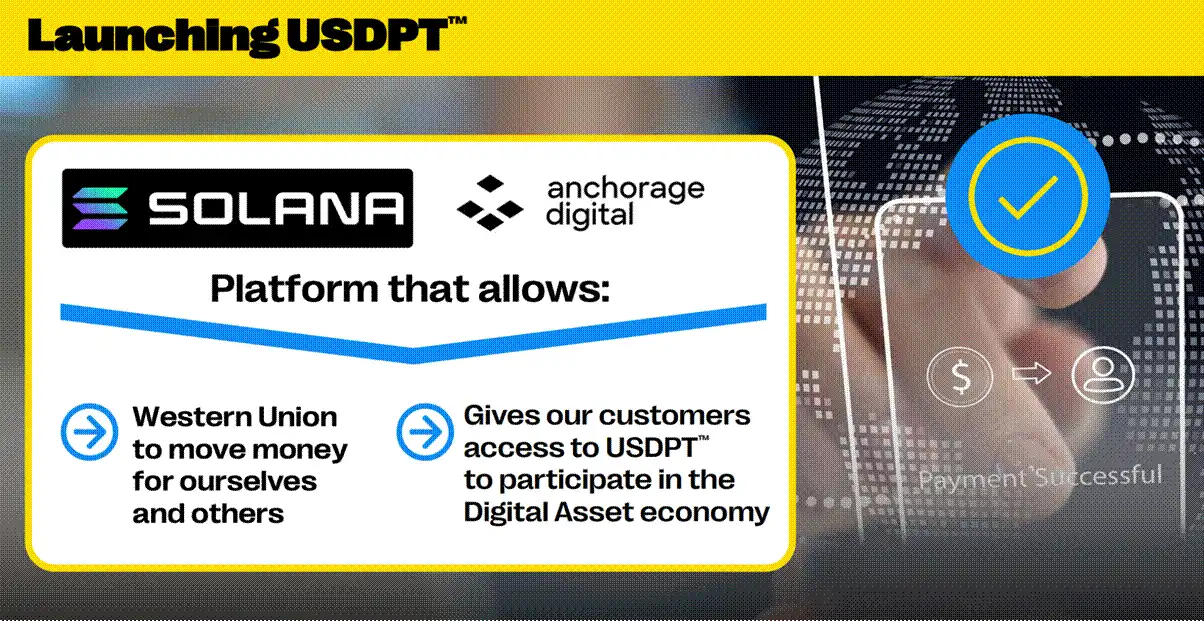

Ahora, está superponiendo tecnología de stablecoins en el backend.

Al lanzar su propia stablecoin digital (USDPT) y establecer una "Red de Activos Digitales" (Digital Asset Network), Western Union:

● Mantiene su frontend (marca, agentes, puntos de pago confiables) sin cambios;

● Migra su backend (canales de liquidación y flotante) a un modelo de stablecoin.

Esto le otorga a Western Union dos palancas que Circle no puede tener simultáneamente:

- Donde tiene sus propios canales de distribución, aún puede cobrar comisiones y diferenciales.

- Puede comenzar a monetizar el flotante y la liquidación on-chain, como un emisor de stablecoins.

Circle debe pagar un alto costo por la distribución y luego intentar maximizar su participación en los ingresos del flotante; Western Union ya posee y monetiza los canales de distribución, y ahora el flotante de las stablecoins agrega un flujo de ingresos adicional.

Riesgo de ejecución de Western Union: Adicción al "spread" vs. Eficiencia blockchain

En 1975, el ingeniero de Kodak Steven Sasson inventó la primera cámara digital. Cuando se la mostró a la alta dirección, la respuesta se convirtió en la definición de libro de texto del suicidio corporativo: "Es genial, pero no se lo digas a nadie".

Kodak enterró la tecnología para proteger su rentable negocio de películas. Eligieron la vaca lechera, ignorando la transformación inevitable de que la alta tecnología reduciría costos y haría obsoletos los productos antiguos, y finalmente se convirtió en una reliquia del pasado cuando llegó la transición.

Hoy, Western Union ($WU) se encuentra en el mismo precipicio. ¿Puede autocanibalizar su tradicional negocio de vaca lechera para sobrevivir a la transformación digital?

Adicción al "spread" vs. Eficiencia blockchain: Como se muestra arriba, la rentabilidad de Western Union depende en gran medida del diferencial cambiario (FX spread), es decir, el margen aplicado al cambio de divisas. La narrativa de las stablecoins promete costos de liquidación casi nulos, pero para Western Union, la eficiencia crea un conflicto de intereses. Si se pasan a canales on-chain transparentes, corren el riesgo de comprimir los diferenciales cambiarios que impulsan su línea de ganancias.

Análisis de valoración: Trampa de valor vs. Trampa de crecimiento

La divergencia en la valoración de estas dos entidades presenta un caso típico de ineficiencia del mercado.

Western Union está valorada como una empresa en dificultades. Un ratio P/E de solo 4 y un rendimiento de dividendos del 10% indican que el mercado ya está descontando en el precio la expectativa de que su franquicia será erosionada lenta e inevitablemente por los disruptores digitales. Este punto de vista se centra principalmente en el "dilema del innovador", preocupándose de que las billeteras digitales devoren el rentable negocio en efectivo de Western Union. Aunque este punto de vista no carece de fundamento (los negocios digitales representan alrededor del 15% de los ingresos y están creciendo, mientras que el negocio minorista en efectivo se está debilitando), parece ignorar el valor de opción de la transformación hacia el negocio de stablecoins.

Por el contrario, Circle está valorada en base a expectativas perfectas, incorporando suposiciones optimistas sobre su participación de mercado a largo plazo y la durabilidad del señoreaje (seigniorage) de acuñación en un entorno de altas tasas de interés. Los inversores están pagando una prima por un futuro en el que Circle no solo debe vencer a Tether, sino también enfrentarse a los inevitables stablecoins emitidos por bancos y las monedas digitales de bancos centrales (CBDC).

Conclusión: Considere ir largo en Western Union ($WU)

Para los traders que están construyendo carteras en torno a la tesis de que "las stablecoins revolucionarán las finanzas transfronterizas", un gigante establecido con amplios recursos de distribución es una apuesta a 1/7 de la valoración de un emisor de stablecoins intensivo en capital.

● Circle representa la exposición Beta alta y pura a la categoría de stablecoins, pero no es el líder absoluto en stablecoins y conlleva importantes preocupaciones de compresión de margen.

● Western Union representa una apuesta de valor profundo y asimétrica sobre la aplicación de esta tecnología. Ofrece una "opción call gratuita" sobre el éxito de su transformación digital, con un colchón de seguridad proporcionado por un enorme flujo de caja y una baja valoración asumiendo el fracaso. Si Western Union logra integrar con éxito los canales de stablecoins para defender sus márgenes y agilizar los procesos de liquidación, la posterior expansión de su múltiplo de valoración podría superar la trayectoria de crecimiento lineal de un mero emisor.

En la carrera por la digitalización del dólar, quien tiene los usuarios, gana. Western Union tiene los usuarios; Circle todavía está "subsidiando" para adquirirlos.