Original | Odaily Planet Daily (@OdailyChina)

Autor | Ethan (@ethanzhang_web3)

A medida que se acerca el fin de año, la incógnita más esperada es quién tomará el bastón de mando del presidente de la Reserva Federal (Fed), el "grifo maestro" de la liquidez global.

Hace meses, cuando las tasas de referencia terminaron su larga pausa y experimentaron su primera bajada, el mercado一度 estuvo seguro de que Christopher Waller era el elegido(Lectura recomendada«El regreso del académico: el profesor de pueblo pequeño Waller se convierte en el candidato más caliente para presidente de la Fed»). En octubre, la风向 cambió, Kevin Hassett tomó la delantera, con probabilidades que一度 se acercaron al 85%. Es visto como el "portavoz de la Casa Blanca"; si asumiera, la política seguiría completamente la voluntad de Trump, incluso siendo llamado en broma la "máquina impresora de dinero humana".

Sin embargo, hoy no hablaremos del "principal candidato" con mayores probabilidades, sino que nos centraremos en el "segundo en la línea" con mayor incertidumbre: Kevin Warsh.

Si Hassett representa la "expectativa de codicia" del mercado (tasas más bajas, más liquidez), entonces Warsh representa el "miedo y el respeto" del mercado (una moneda más fuerte, reglas más estrictas). ¿Por qué el mercado está reconsiderando ahora a este externo que una vez fue aclamado como el "niño de oro de Wall Street"? Si realmente asumiera el mando de la Fed, ¿qué cambios fundamentales experimentaría la lógica subyacente del mercado de criptomonedas?(Nota de Odaily: Los puntos de vista centrales de este artículo se basan en discursos y entrevistas recientes de Warsh).

La evolución de Warsh: De niño de oro de Wall Street a externo de la Fed

Kevin Warsh no tiene un doctorado en macroeconomía, y el punto de partida de su carrera no fue la torre de marfil, sino el departamento de fusiones y adquisiciones de Morgan Stanley. Esta experiencia le dejó una marca mental completamente diferente a la de Bernanke o Yellen: para los académicos, una crisis es solo una anomalía de datos en un modelo; pero para Warsh, una crisis es el segundo en que la contraparte incumple, el momento de vida o muerte en que la liquidez pasa de "existir" a "no existir" instantáneamente.

En 2006, cuando Warsh, de 35 años, fue nombrado gobernador de la Fed, muchos cuestionaron su falta de experiencia. Pero la historia es irónica, precisamente esta experiencia práctica como "interno de Wall Street" lo convirtió en un papel indispensable durante la posterior tormenta financiera. En los momentos más oscuros de 2008, el papel de Warsh había superado con creces el de regulador; se convirtió en el único "traductor" entre la Fed y Wall Street.

Fragmento de la entrevista de Warsh en la Hoover Institution de la Universidad de Stanford

Por un lado, tenía que traducir los activos tóxicos de Bear Stearns, que se volvieron inservibles de la noche a la mañana, a un lenguaje que los funcionarios académicos pudieran entender; por otro lado, tenía que traducir las intenciones crípticas de rescate de la Fed a un mercado aterrorizado. Vivió las negociaciones de ese loco fin de semana previo a la quiebra de Lehman Brothers; este combate cuerpo a cuerpo le dio una sensibilidad casi fisiológica hacia la "liquidez". Vio la esencia de la flexibilización cuantitativa (QE): es cierto que el banco central debe actuar como "prestamista de último recurso" en una crisis, pero en esencia, se trata de una transacción que canjea crédito futuro por tiempo de supervivencia presente. Incluso señaló agudamente que la transfusión continua de liquidez posterior a la crisis es, en realidad, un "Robin Hood a la inversa", que enriquece a los ricos a expensas de los pobres al inflar artificialmente los precios de los activos, lo que no solo distorsiona las señales del mercado, sino que también siembra una bomba aún mayor.

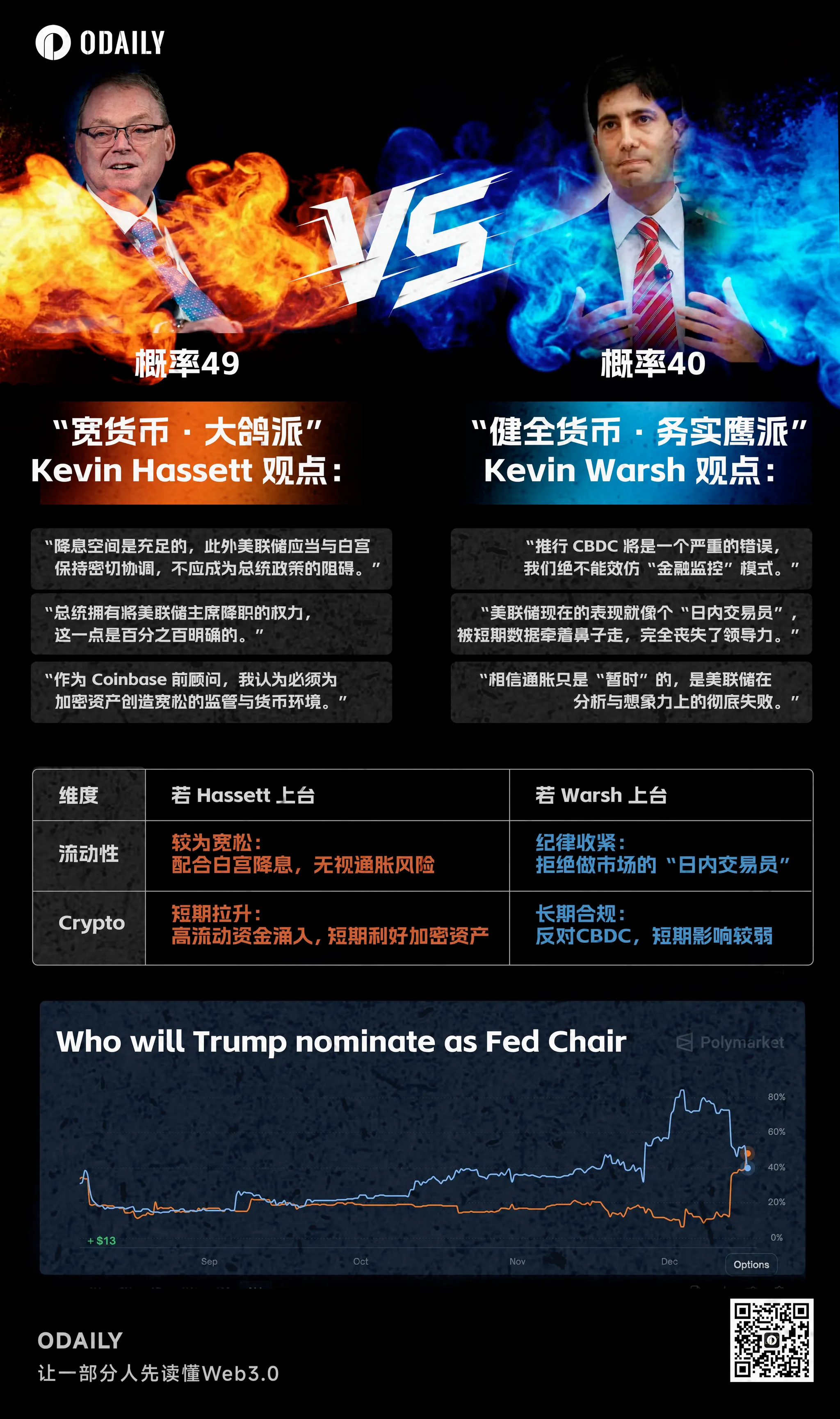

Fue esta aguda percepción de la fragilidad del sistema lo que se convirtió en su baza principal cuando Trump buscaba candidatos para el nuevo presidente de la Fed. Y en la lista de Trump, Warsh y el otro candidato favorito, Kevin Hassett, formaban un marcado contraste, un duelo que los medios bromeaban llamando la "batalla de los dos Kevin".

Candidatos a presidente de la Fed: Hassett VS Warsh, Fuente: Original de Odaily

Hassett es típicamente "prioridad al crecimiento". Su lógica es simple y directa: mientras la economía crezca, las bajas tasas son razonables. El mercado普遍 cree que si Hassett asumiera, probablemente se acomodaría al deseo de Trump de tener tasas bajas, incluso iniciando recortes de tasas antes de que la inflación esté completamente controlada. Esto también explica por qué cada vez que aumentan las probabilidades de Hassett, los rendimientos de los bonos a largo plazo se disparan, porque el mercado teme una inflación descontrolada.

En comparación, la lógica de Warsh es mucho más compleja; es difícil etiquetarlo simplemente como "halcón" o "paloma". Aunque también aboga por recortar las tasas, sus razones son completamente diferentes. Warsh cree que la presión inflacionaria actual no se debe a que la gente compre demasiado, sino a las limitaciones de la oferta y a la excesiva emisión monetaria de la última década. El abultado balance de la Fed实际上 está "desplazando" el crédito privado, distorsionando la asignación de capital.

Por lo tanto, la receta que ofrece Warsh es un combo experimental: una reducción agresiva del balance (QT) junto con recortes moderados de tasas. Su intención es clara: controlar las expectativas de inflación reduciendo la oferta monetaria, restaurando la credibilidad del poder adquisitivo del dólar, es decir, drenar un poco el agua; al mismo tiempo, aliviar el costo de financiamiento de las empresas bajando las tasas de interés nominales. Este es un intento contundente de hacer que la economía vuelva a funcionar sin inyectar liquidez.

Efecto mariposa en el mercado de cripto: Liquidez, regulación y esencia de halcón

Si Powell se parece a un "padrastro gentil" del mercado de cripto que tiene cuidado de no despertar al niño, entonces Warsh se parece más a un "director estricto de un internado" con una regla en la mano. La tormenta que el aleteo de esta mariposa podría desencadenar quizás sea más violenta de lo que pensamos.

Esta "severidad" se manifiesta primero en su obsesión por la liquidez. El mercado de criptomonedas, especialmente Bitcoin, ha sido en cierta medida un derivado de la abundancia global de dólares en la última década. Y el núcleo de la política de Warsh es un "reinicio estratégico", un regreso a los principios monetarios sólidos de la era de Volcker. Su mencionada "reducción agresiva del balance" es tanto una mala noticia a corto plazo para Bitcoin como una piedra de toque a largo plazo.

Warsh ha declarado claramente: "Si vamos a bajar las tasas de interés, primero debemos detener la imprenta de dinero". Para los activos de riesgo acostumbrados al "put de la Fed", esto significa la desaparición del paraguas protector. Si asumiera y推行 firmemente su "reinicio estratégico", guiando la política monetaria de regreso a principios más sólidos, el endurecimiento de la liquidez global sería la primera ficha de dominó en caer. Como un "activo de riesgo fronterizo" altamente sensible a la liquidez, el mercado de criptomonedas无疑 enfrentará压力 a corto plazo en la reevaluación de su valoración.

Kevin Warsh discute la estrategia de tasas de interés del presidente de la Fed Jerome Powell en el programa "Kudlow", Fuente: Fox Business

Más importante aún, si realmente logra un "crecimiento sin inflación" a través de reformas del lado de la oferta, manteniendo el rendimiento real positivo a largo plazo, entonces mantener efectivo y bonos del gobierno será rentable. Esto es completamente diferente a la era de tasas de interés negativas de 2020, donde "todo subía excepto el efectivo, que era basura". El atractivo de Bitcoin como "activo de rendimiento cero" podría enfrentar una严峻 prueba.

Pero siempre hay dos caras de la moneda. Warsh es alguien que cree extremadamente en la "disciplina de mercado"; nunca rescataría el mercado apresuradamente como Powell cuando las acciones caen un 10%. Este entorno de mercado "sin red de seguridad"反而 podría darle a Bitcoin la oportunidad de demostrar su valía: cuando el sistema financiero tradicional muestre grietas de crédito debido al desapalancamiento (como en la crisis de Silicon Valley Bank), ¿podrá Bitcoin separarse de la gravitación del mercado bursátil estadounidense y convertirse verdaderamente en el arca de Noé para el capital refugiado? Esta es la prueba final que Wash le plantea al mercado de cripto.

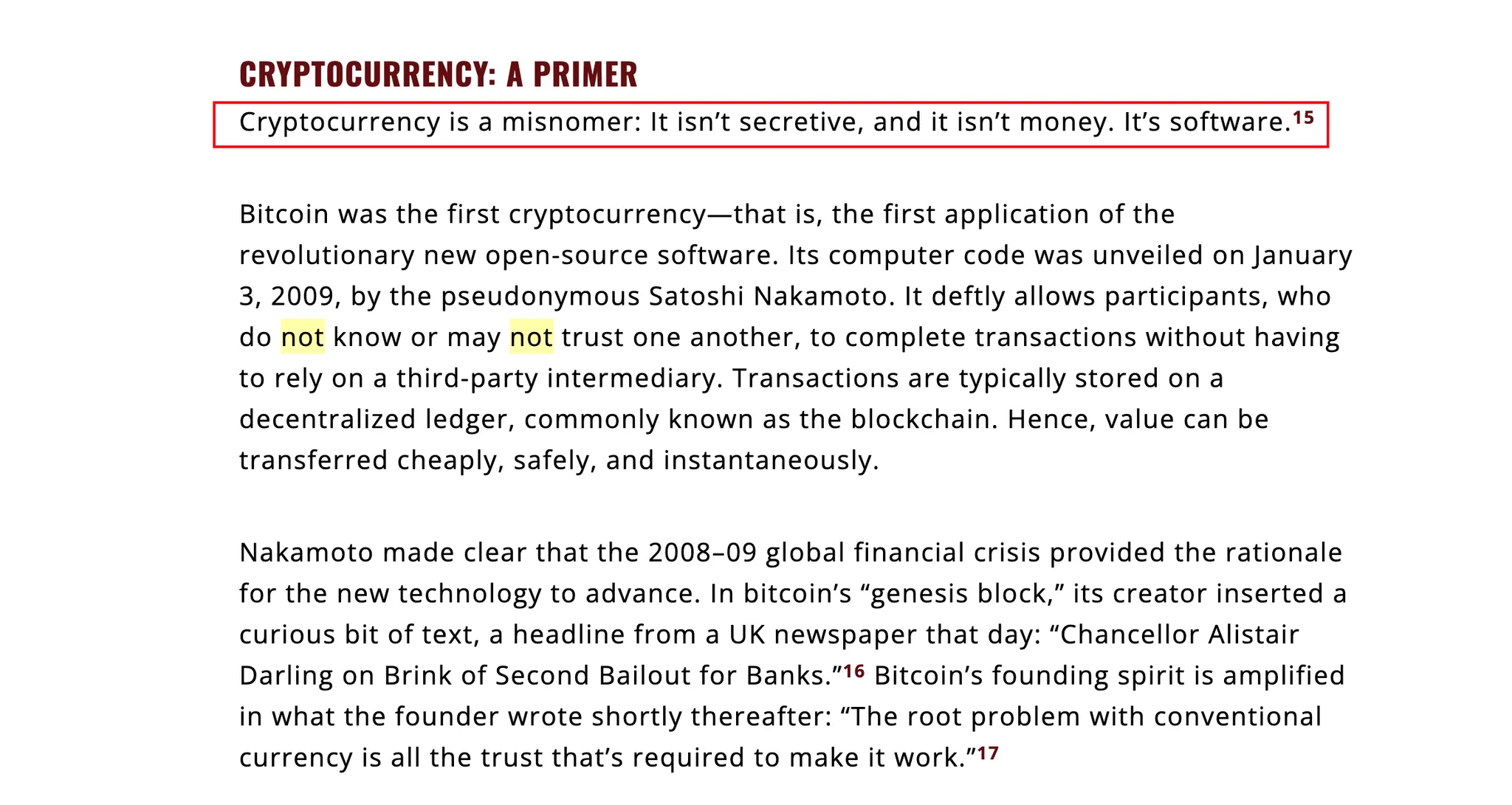

Detrás de esta prueba, se esconde la definición única que Warsh tiene de las criptomonedas. Dejó una famosa frase en el Wall Street Journal: "Las criptomonedas son un nombre incorrecto. No son misteriosas, ni son dinero. Son software".

Fragmento del artículo de opinión de Kevin Warsh «El dinero es lo primero: El dólar, las criptomonedas y el interés nacional»

Esta frase suena dura, pero si revisas su historial, descubrirás que no es un opositor ciego, sino un interno que comprende profundamente los mecanismos tecnológicos. No solo es asesor del fondo indexado de cripto Bitwise, sino también un inversionista ángel temprano del proyecto de stablecoin algorítmica Basis. Basis intentó imitar las operaciones de mercado abierto de un banco central usando algoritmos; aunque el proyecto finalmente murió debido a la regulación, esta experiencia le dio a Warsh una comprensión más profunda que cualquier burócrata de cómo el código genera "dinero".

Precisamente porque lo entiende, es más duro. Warsh es un típico "institucionalista"; reconoce los activos cripto como inversiones, similares a las materias primas o acciones tecnológicas, pero tiene una tolerancia extremadamente baja hacia el "acuñamiento privado" que desafía la soberanía del dólar.

Esta actitud binaria determinará directamente el destino de las stablecoins. Es muy probable que Warsh impulse la inclusión de los emisores de stablecoins en el marco regulatorio de la "banca estrecha": deben mantener reservas del 100% en efectivo o bonos a corto plazo, prohibiendo la práctica de préstamos de reserva fraccionaria como los bancos. Esto es un arma de doble filo para Tether o Circle: obtendrían un estatus legal similar al de un banco, con una barrera de entrada muy profunda; pero al mismo tiempo perderían la flexibilidad de la "banca en la sombra", y su modelo de ganancias quedaría completamente limitado al interés de los bonos del gobierno. En cuanto a aquellas stablecoins pequeñas y medianas que intentan realizar "creación de crédito", probablemente serán eliminadas bajo esta alta presión. (Lectura recomendada: «¿Adiós a la era de los "corresponsales"? Cinco instituciones de cripto obtienen las llaves del sistema de pagos directo de la Fed»)

La misma lógica se extiende al CBDC. A diferencia de muchos republicanos que se oponen radicalmente, Warsh ofrece una "solución estadounidense" más refinada. Se opone firmemente al CBDC "minorista" emitido directamente por la Fed a individuos, considerándolo una violación de la privacidad y una transgresión de poder, un punto que coincide sorprendentemente con los valores de la comunidad cripto. Pero es un partidario del CBDC "mayorista", abogando por el uso de la tecnología blockchain para reformar el sistema de liquidación interbancario, para enfrentar los desafíos geopolíticos.

Bajo esta arquitectura, en el futuro podría surgir una fusión peculiar: la capa de liquidación subyacente estaría controlada por la cadena mayorista de la Fed, mientras que la capa de aplicación superior se dejaría para cadenas públicas reguladas e instituciones Web3. Para DeFi, eso significaría el fin de la era del "salvaje oeste", pero quizás también el verdadero comienzo de la primavera para RWA. Después de todo, en la lógica de Warsh, siempre que no intentes reemplazar al dólar, la mejora de eficiencia tecnológica siempre será bienvenida.

Conclusión

Kevin Warsh no es solo una opción en la lista de Trump; es la personificación del intento del viejo orden de Wall Street de redimirse en la era digital. Bajo su liderazgo, quizás el RWA y el DeFi construidos sobre la utilidad real y el cumplimiento institucional recién estén comenzando su verdadera edad de oro.

Sin embargo, justo cuando el mercado sobreinterpreta el historial de Warsh, el fundador de BitMEX, Arthur Hayes, arrojó un balde de agua fría muy清醒. En opinión de Hayes, quizás todos estamos cometiendo un error de dirección, la clave no está en lo que esa persona "cree" antes de ser presidente, sino en si, una vez sentado en ese puesto, comprende para quién "trabaja realmente".

Repasando la historia centenaria de la Fed, la lucha entre el presidente (de EE.UU.) y el presidente (de la Fed) nunca se ha detenido. En su momento, el presidente Lyndon Johnson甚至 recurrió a la fuerza física contra el entonces presidente de la Fed, William Martin, en una granja de Texas, para presionarlo a bajar las tasas. En comparación, los ataques de Trump en Twitter son simplemente infantiles. La lógica de Hayes es cruel pero real: El presidente de EE.UU.最终 siempre obtendrá la política monetaria que desea. Y lo que Trump quiere siempre son tasas más bajas, un mercado más caliente y una oferta monetaria más abundante. No importa quién esté sentado en ese puesto,最终 tendrá que utilizar las herramientas para cumplir la tarea.

Este es el悬念 final que enfrenta el mercado de cripto:

Warsh确实 es alguien que quiere poner sus manos sobre el interruptor de la imprenta de dinero e intentar apagarlo. Pero cuando llegue la gravedad de la política, cuando la necesidad de crecimiento de "Hacer América Grande Otra Vez" colisione con su ideal de "dinero fuerte", ¿será él quien domine la inflación, o será el juego de poder quien lo domine a él?

En este juego, Warsh puede ser un oponente "halcón" respetable. Pero en los ojos de traders experimentados como Hayes, quién sea presidente en realidad no importa, porque no importa cuán tortuoso sea el proceso, mientras la maquinaria política siga funcionando, la válvula de la liquidez最终 siempre se volverá a abrir.

Lectura recomendada:

«La inflación es una elección: Kevin Warsh habla sobre reparar la Fed | Perspectivas extraordinarias»

«¿Adiós a la era de los "corresponsales"? Cinco instituciones de cripto obtienen las llaves del sistema de pagos directo de la Fed»)

«El dinero es lo primero: El dólar, las criptomonedas y el interés nacional»