Escrito por: Glassnode

Compilado por: AididiaoJP, Foresight News

Resumen

- El precio de Bitcoin sigue estancado cerca de los precios de coste clave en cadena, y los niveles de soporte están siendo puestos a prueba. Se necesita suficiente confianza del mercado para evitar un mayor debilitamiento estructural.

- La mentalidad de los tenedores a corto plazo es frágil. Si el precio no puede recuperarse por encima de la línea clave de equilibrio, los inversores que compraron recientemente podrían enfrentar nuevas presiones de venta.

- En general, el comportamiento de los tenedores sigue siendo conservador. Esto sugiere que el mercado actual está en una fase de absorción, no de expansión alcista.

- La liquidez sigue siendo una variable clave. A pesar de la disminución de la participación, el precio se mantiene estable. Sin embargo, para una ruptura sostenida, aún se necesita un seguimiento de compra.

- Los flujos de los ETF spot se estabilizan. Tras una salida sostenida, el flujo promedio de 30 días ha vuelto a niveles cercanos a la neutralidad, lo que reduce la presión de venta mecánica.

- El CVD (Diferencia de Volumen Acumulado) spot en los exchanges muestra una mejora, liderada por Binance, lo que indica que la presión de compra marginal está regresando. Coinbase se mantiene relativamente estable.

- El apalancamiento en los futuros perpetuos sigue siendo bajo, y las tasas de financiación son básicamente neutrales. Las posiciones especulativas siguen siendo cautelosas y son propensas a ser sacudidas por la volatilidad.

- El mercado de opciones se está volviendo hacia la búsqueda de protección a la baja: el sesgo de las puts, el aumento de la volatilidad implícita a corto plazo y el gamma de los market makers se vuelve negativo, aumentando la sensibilidad a los movimientos bajistas.

Perspectivas On-Chain

Debilitamiento Renovado

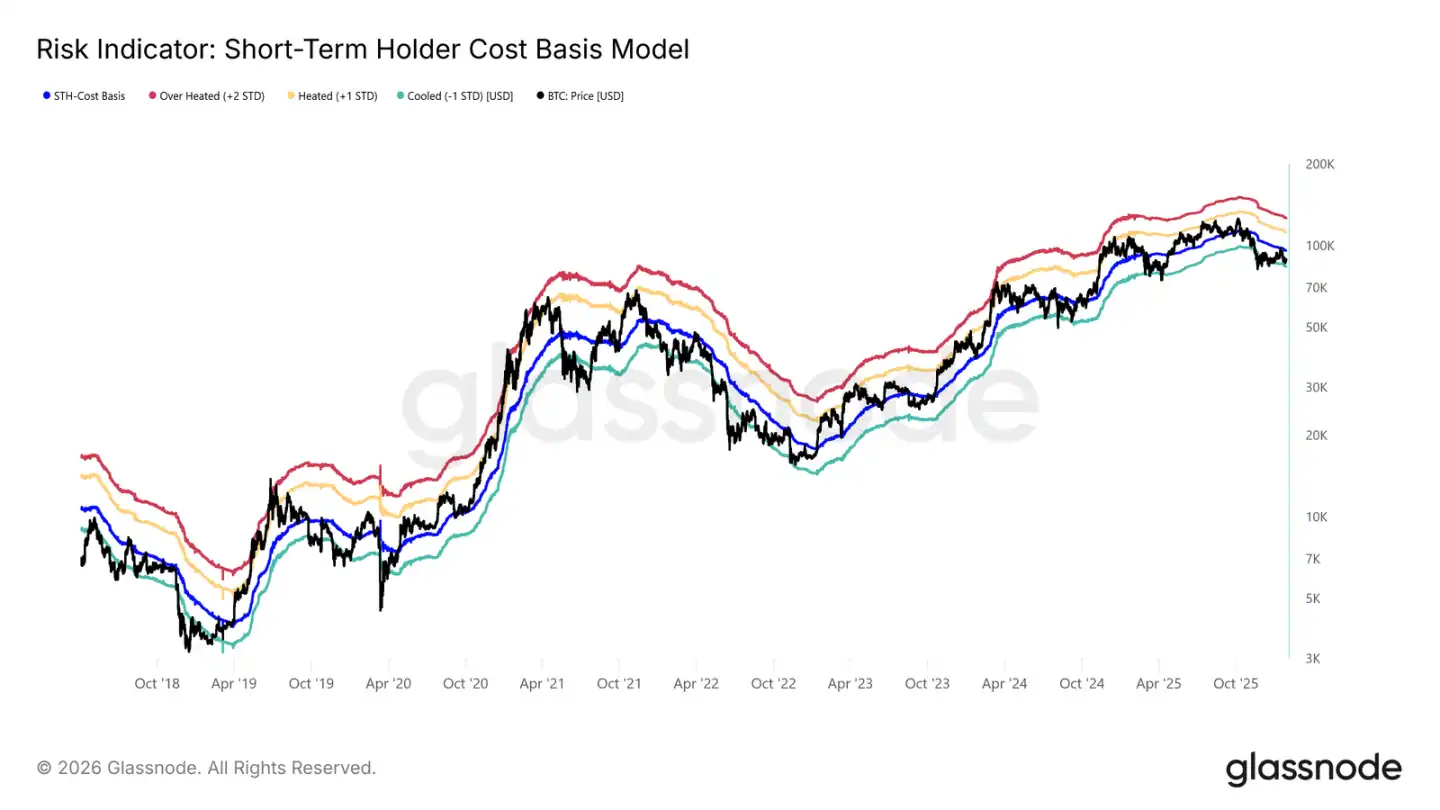

El mercado ha entrado en una pequeña corrección después de que el precio spot no lograra mantenerse por encima del precio de coste de los tenedores a corto plazo.

El precio actual está por debajo de la línea crítica alcista-bajista de 96,500 dólares, una estructura de mercado muy similar a la del primer trimestre de 2022 y el segundo trimestre de 2018.

Como muestra el gráfico, el límite inferior del rango de consolidación actual (-1 desviación estándar) se encuentra en 83,400 dólares. Este es un nivel de soporte clave a corto plazo; una ruptura podría desencadenar una corrección más profunda hacia la media real del mercado en 80,700 dólares.

Sensibilidad del Soporte

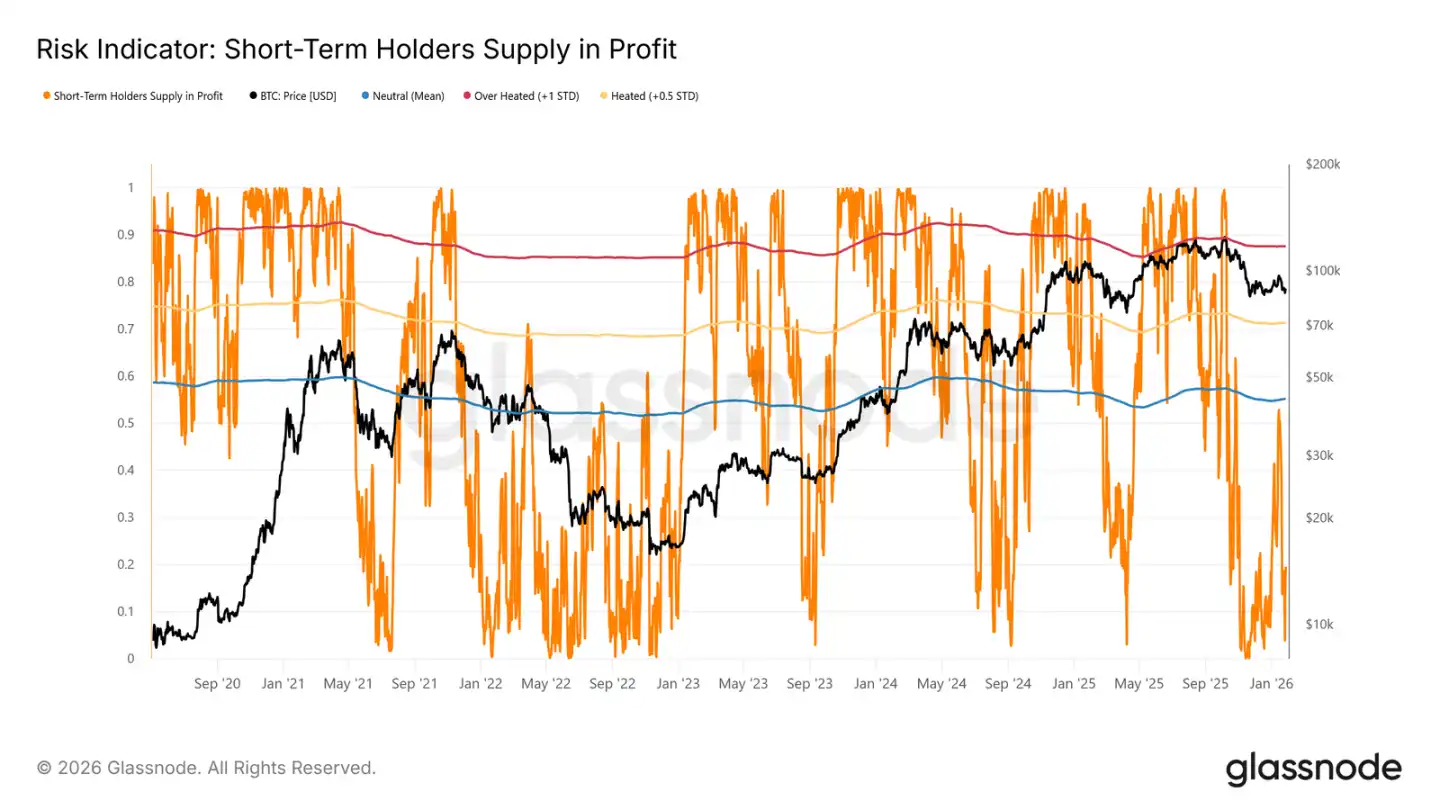

El mercado es tan sensible al límite inferior del precio de coste de los tenedores a corto plazo y a la media real del mercado porque una proporción significativa de las monedas compradas recientemente están en pérdidas. En este escenario, los tenedores a corto plazo, históricamente sensibles al precio, son más propensos a vender en pérdidas, aumentando así la presión de venta.

Por lo tanto, estos niveles de precio son la última línea de defensa para evitar que el mercado se deslice hacia un mercado bajista profundo similar al de 2022-2023.

Actualmente, el porcentaje de monedas en pérdidas de los tenedores a corto plazo ha caído al 19.5%, muy por debajo del umbral neutral del 55%. Esto indica que, aunque el riesgo a la baja persiste, aún no se ha producido una venta de pánico a gran escala por parte de los tenedores a corto plazo.

La Liquidez es Clave

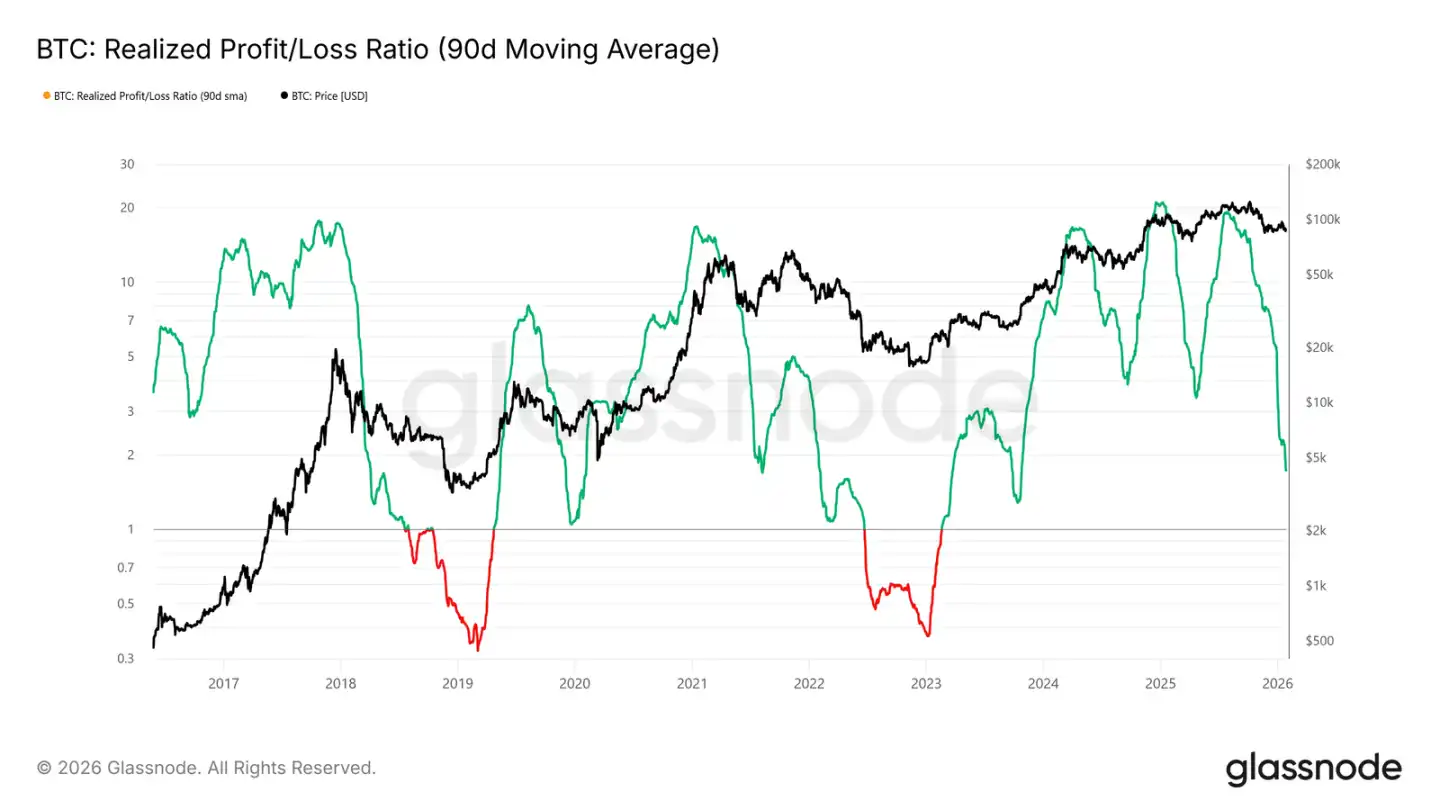

Dada la importancia de mantener el key support zone entre 80,700 y 83,400 dólares, las condiciones de liquidez son el foco actual. Cualquier cambio sustancial hacia un rebote sostenible debería reflejarse en métricas sensibles a la liquidez, como la "Proporción de Ganancias/Pérdidas Realizadas (media móvil de 90 días)".

Históricamente, las fuertes fases alcistas, incluidas las recuperaciones cíclicas de los últimos dos años, han requerido que este ratio suba y se mantenga alrededor de 5. Esto marca la reentrada de nuevo capital en el mercado.

Suministro Bajo Presión

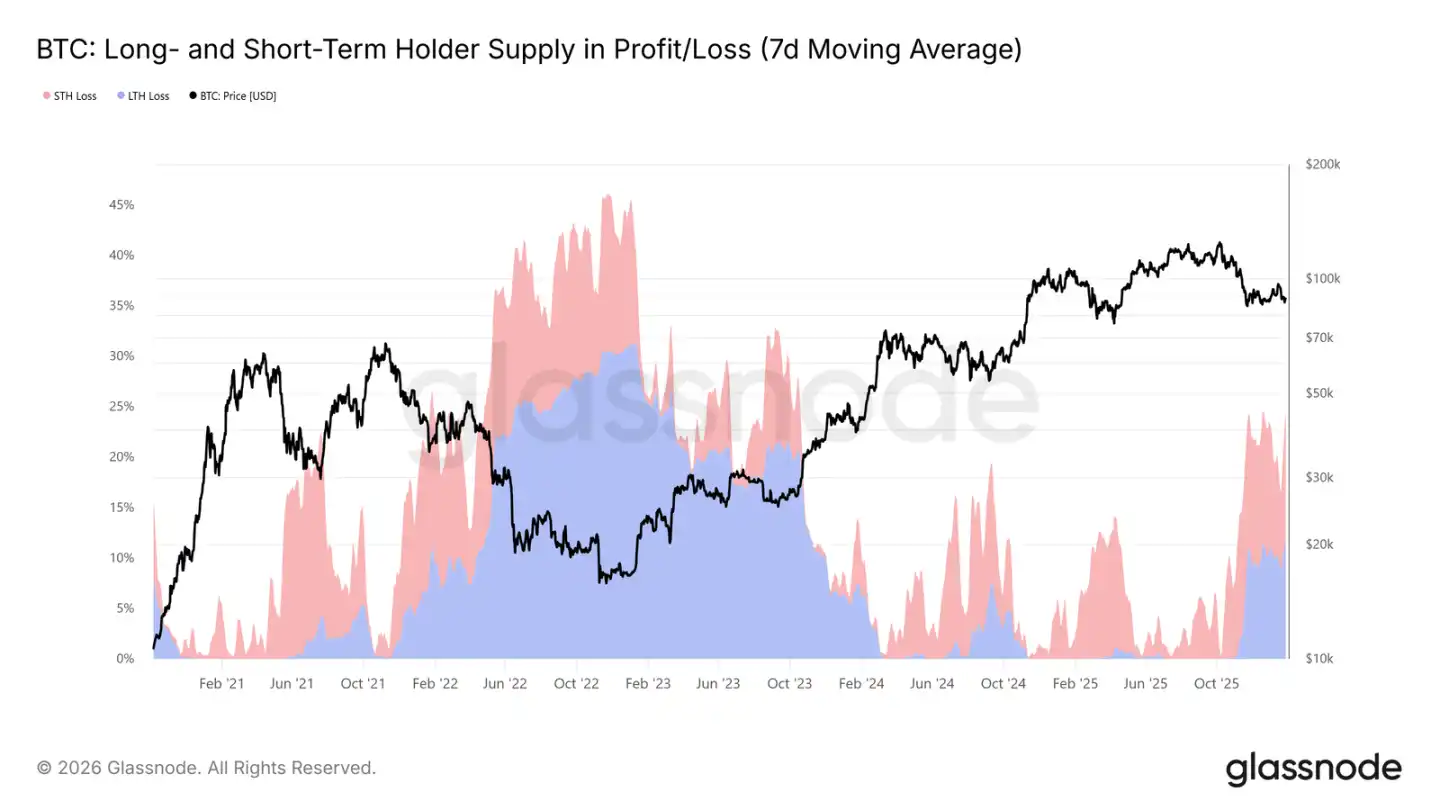

Otra métrica central on-chain que afecta la estructura del mercado a medio plazo es el "Suministro en Ganancias/Pérdidas de Tenedores Largos/Cortos". Estos datos muestran que actualmente más del 22% del suministro circulante está en pérdidas, similar a la situación del primer trimestre de 2022 y el segundo trimestre de 2018.

A medida que las monedas compradas en la parte superior se "hunden" gradualmente hacia tenencias a largo plazo y los inversores eligen mantener las monedas compradas durante rallies anteriores, la proporción de pérdidas de los tenedores a largo plazo aumenta con el tiempo.

Estos tenedores resilientes están actualmente bajo la presión dual del tiempo y el precio. Si el precio rompe los key support levels mencionados anteriormente (el límite inferior del coste de los tenedores a corto plazo y la media real del mercado), podría llevar a que los tenedores a largo plazo también tomen pérdidas, aumentando el riesgo a la baja a medio plazo.

Perspectivas Off-Chain

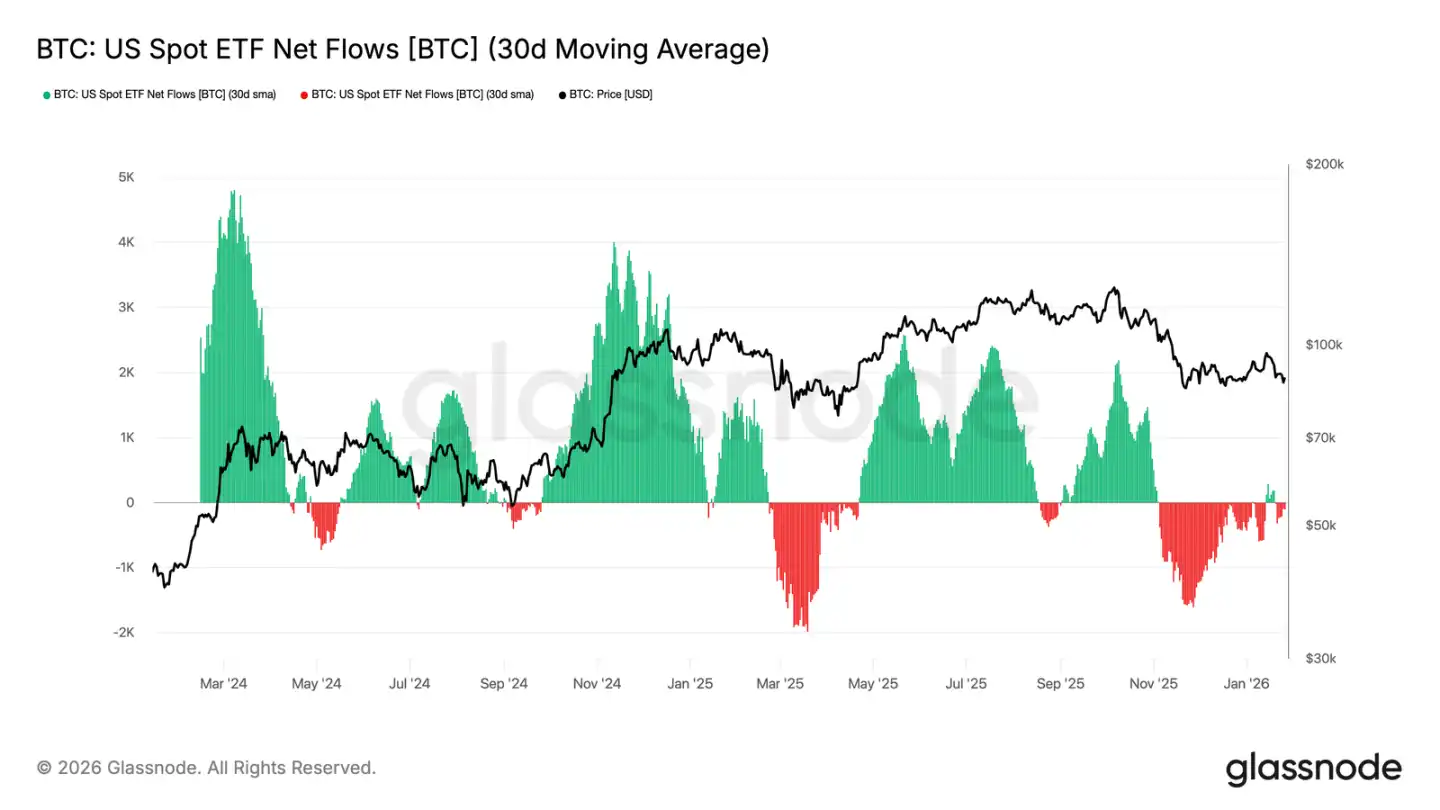

Desaceleración de las Salidas de ETF Spot

Los flujos netos de los ETF spot de Bitcoin en EE.UU. han vuelto al equilibrio. Después de un período prolongado de salidas netas, su media móvil de 30 días se ha acercado a la línea cero. Esto indica que la presión de venta estructural proveniente de los ETF se ha aliviado significativamente.

Vale la pena señalar que la reciente recuperación en las entradas de capital palidece en comparación con las oleadas de acumulación de principios de 2024 y finales de 2023. Esto sugiere que la demanda institucional sigue siendo cautelosa, en lugar de buscar activamente rallies. Con un impulso de flujo de entrada más débil, la capacidad del precio de BTC para mantenerse en rangos más altos parece depender más de la convicción de los tenedores spot que de una nueva demanda de ETF.

Si los flujos pueden volver a un estado de entrada neta sostenida, sería favorable para la continuación de la tendencia alcista. Por el contrario, la incapacidad de hacerlo podría llevar a que BTC continúe consolidándose, ya que al mercado le falta la inyección de liquidez externa que impulsó rallies anteriores.

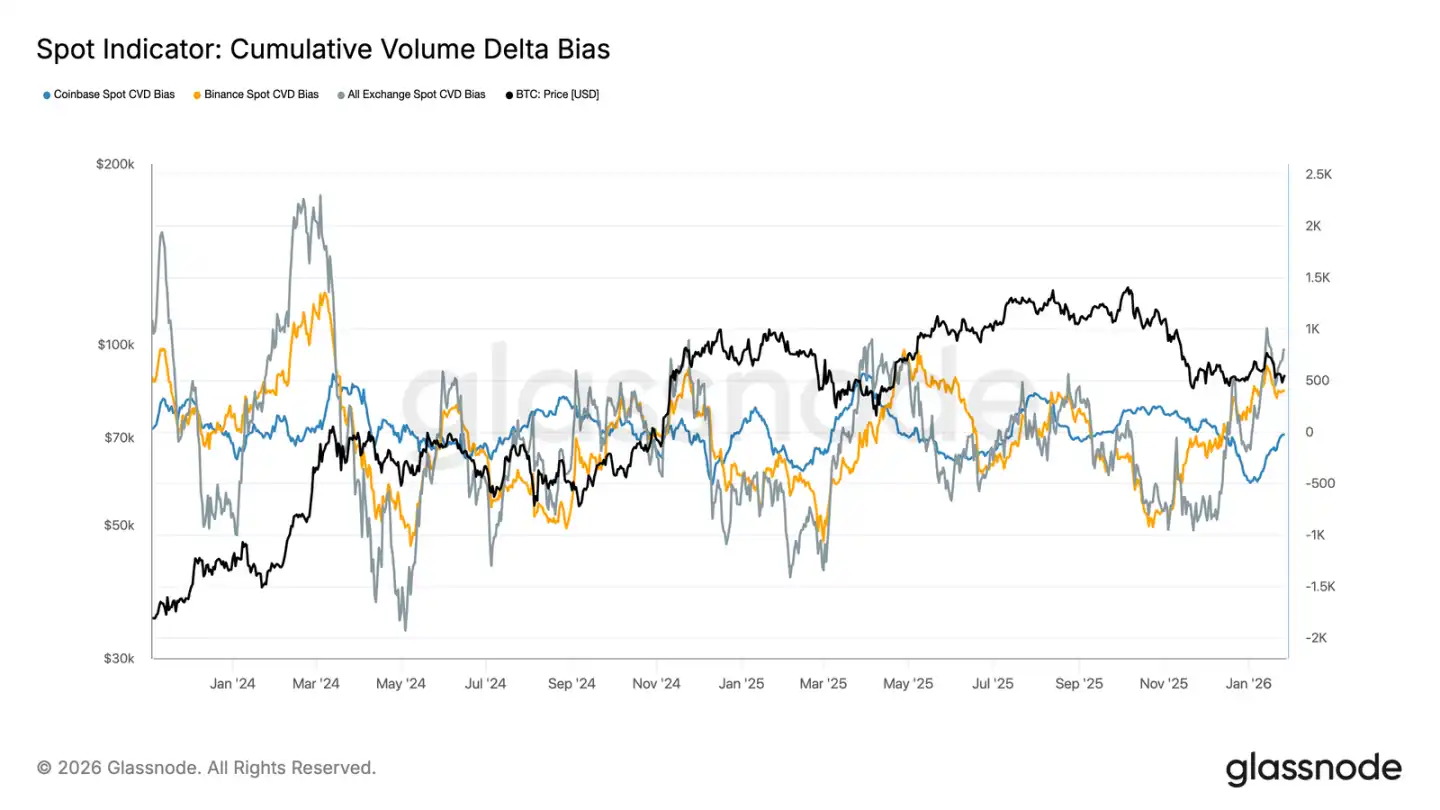

Mejora del Flujo Spot

El sesgo del CVD spot en los principales exchanges está aumentando, mostrando que la presión de compra del mercado está comenzando a regresar después de una prolongada languidez. Binance lidera el repunte, recuperándose rápidamente de valores negativos profundos; el sesgo del CVD agregado de todos los exchanges también se ha vuelto positivo.

Sin embargo, el sesgo del CVD de Coinbase todavía fluctúa dentro de un rango, lo que indica que la demanda spot nacional en EE.UU. es relativamente estable pero menos activa que en los mercados offshore. Esta divergencia sugiere que la fuerza de compra marginal está regresando, pero su principal impulsor es la apetencia global por el riesgo, más que una decisiva compra nacional estadounidense.

Si la dominancia de la compra puede sostenerse, apoyaría una mayor estabilización o incluso avances en los precios. Pero en este ciclo, el mercado ha fallado repetidamente en mantener tendencias positivas de CVD, por lo que la sostenibilidad de la compra de seguimiento será clave.

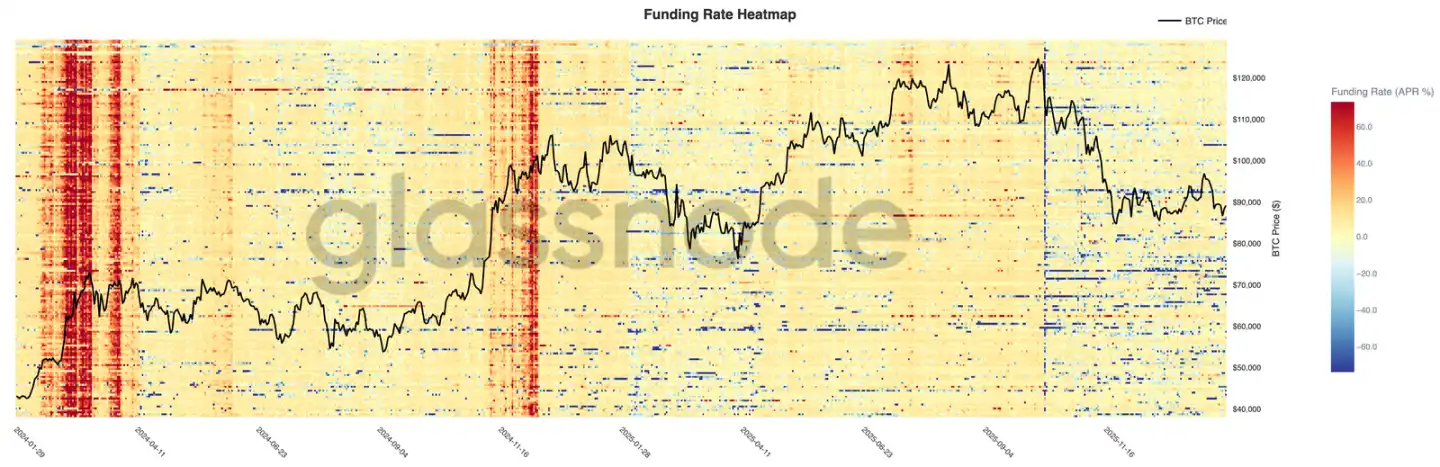

Mercado de Futuros Perpetuos Sigue Tranquilo

Las tasas de financiación perpetuas en la mayoría de los exchanges se mantienen mayormente neutrales, a pesar de la volatilidad del precio. Esto indica que el apalancamiento ha sido limpiado, con posiciones largas y cortas relativamente equilibradas, y ninguna de las partes paga tasas de financiación altas de manera persistente.

Es notable que aún ocurren picos breves de tasas de financiación positivas durante los rebotes locales, reflejando breves episodios de compra por parte de los alcistas. Pero estos picos no se sostienen, lo que respalda la visión de un sentimiento especulativo frágil y fácilmente disipado.

Con las tasas de financiación comprimidas y no desequilibradas, el mercado depende cada vez más de la demanda spot para impulsar las tendencias. Las tasas de financiación sostenidamente positivas indicarían una reconstrucción del apalancamiento y un regreso del apetito por el riesgo; la neutralidad persistente sugeriría una posible fase de consolidación lenta y con choques.

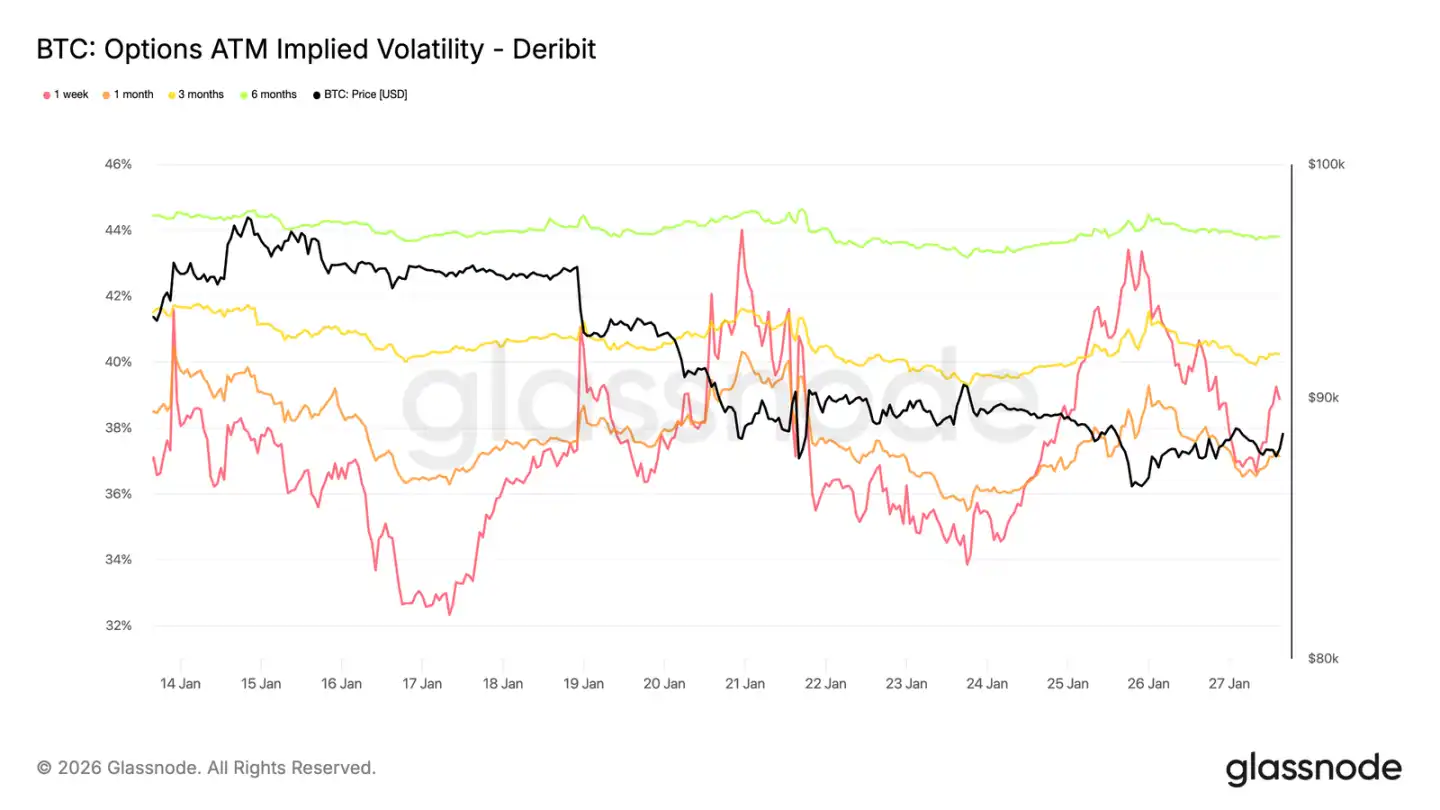

Volatilidad Implícita: Subida a Corto Plazo, Estabilidad a Largo Plazo

El fin de semana pasado, la volatilidad implícita a corto plazo (ATM) aumentó bruscamente, reflejando una mayor sensibilidad del mercado al entorno de riesgo macro general a corto plazo, no solo a las criptomonedas.

Este cambio coincidió con el aumento de la incertidumbre geopolítica y la intensificación de los riesgos macro, tipos de riesgos que suelen afectar primero el extremo cercano de la curva de volatilidad. La reevaluación de la volatilidad se concentró en las opciones a corto plazo, mientras que la volatilidad de las opciones a largo plazo se mantuvo relativamente estable.

Esto sugiere que el mercado está reevaluando la incertidumbre a corto plazo, no cambiando las expectativas de riesgo a largo plazo, una reacción a riesgos externos sin signos de tensiones internas o desequilibrios estructurales.

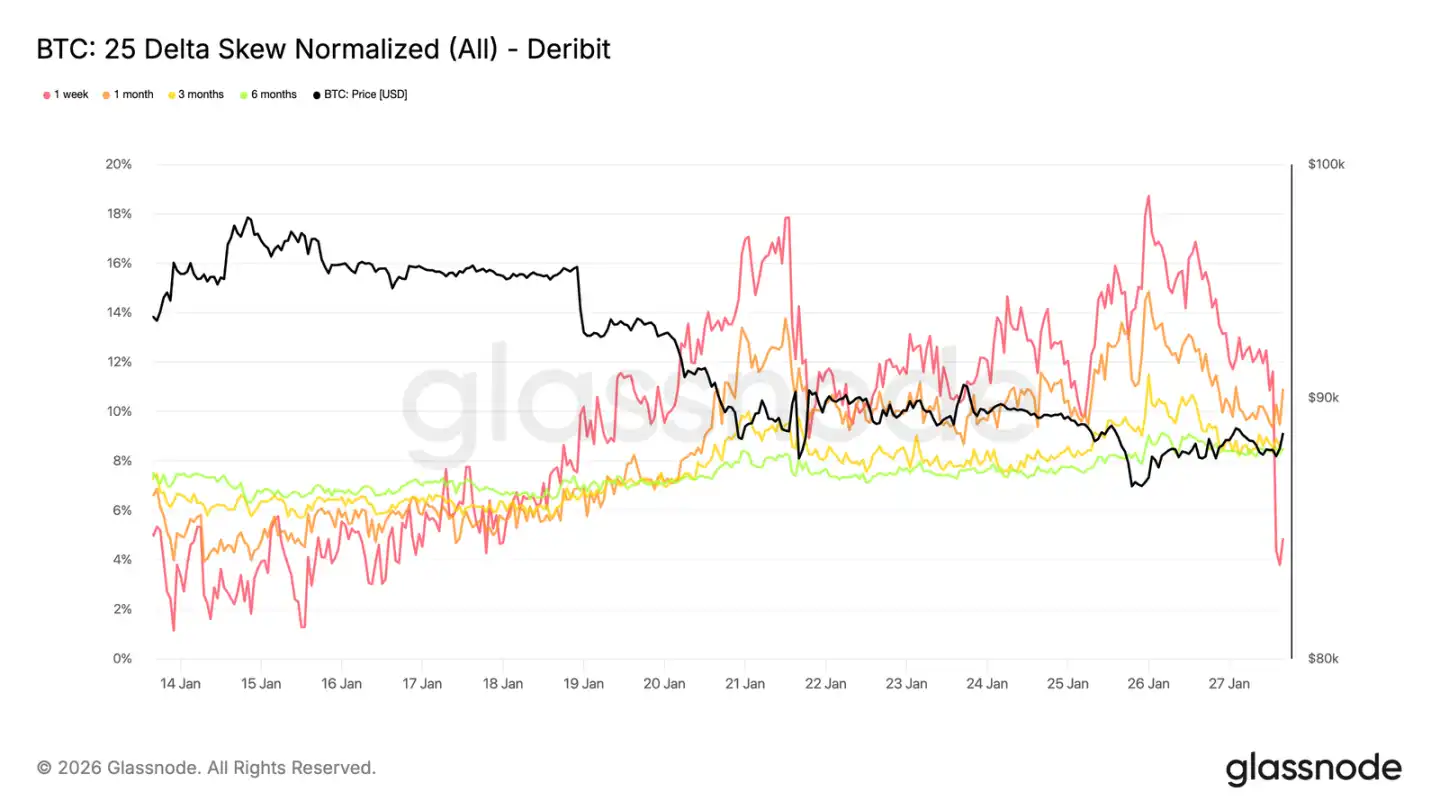

Sesgo 25 Delta: Se Extiende el Sentimiento Bajista

A medida que se ajusta la volatilidad, el sesgo puede reflejar el sentimiento del mercado con mayor claridad. El sesgo 25 Delta en todos los vencimientos se ha inclinado hacia lo bajista, lo que indica una mayor demanda relativa de protección a la baja.

Este cambio implica una visión más cautelosa del mercado a medio y largo plazo, aunque la acción del precio spot sigue siendo ordenada. El ajuste es gradual, lo que sugiere un comportamiento de cobertura planificado más que una compra de puts por pánico.

El sesgo a corto plazo (especialmente el de una semana) es volátil, mientras que la curva general está ligeramente más bajista que la semana pasada. Esta divergencia muestra que el mercado expresa cautela en todos los horizontes temporales, pero no está en un estado de tensión extrema.

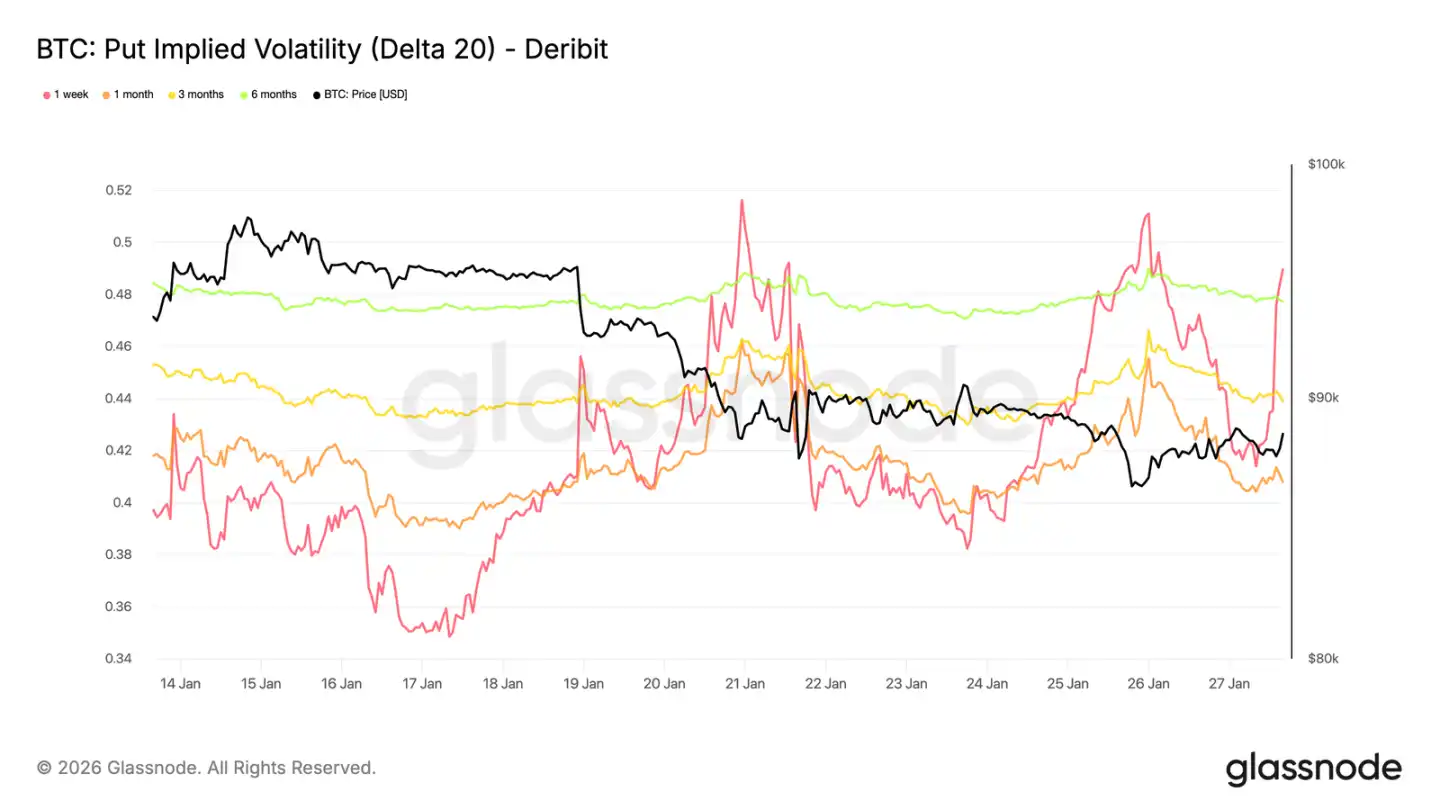

Volatilidad Implícita a la Baja: Protegida, pero sin Precio de Colapso

La volatilidad implícita para deltas específicos, obtenida mediante interpolación, permite una visualización suavizada de la superficie de volatilidad en todos los vencimientos. Aquí nos enfocamos en las puts con delta 20, que reflejan claramente la demanda de protección a la baja a más largo plazo.

A pesar del sesgo bajista, la volatilidad implícita a la baja sigue siendo relativamente moderada en todos los vencimientos. Incluso mirando las opciones hasta finales de 2026, el mercado solo valora una posibilidad modesta de caída.

Esto revela un detalle importante: los participantes están dispuestos a pagar primas más altas por la protección a la baja que por las calls, pero no anticipan una caída severa. El sentimiento del mercado es claramente defensivo, pero las expectativas de la magnitud de la caída siguen siendo limitadas.

Esto se alinea con la característica de "caída ordenada en lugar de venta de pánico" mostrada recientemente por el mercado spot.

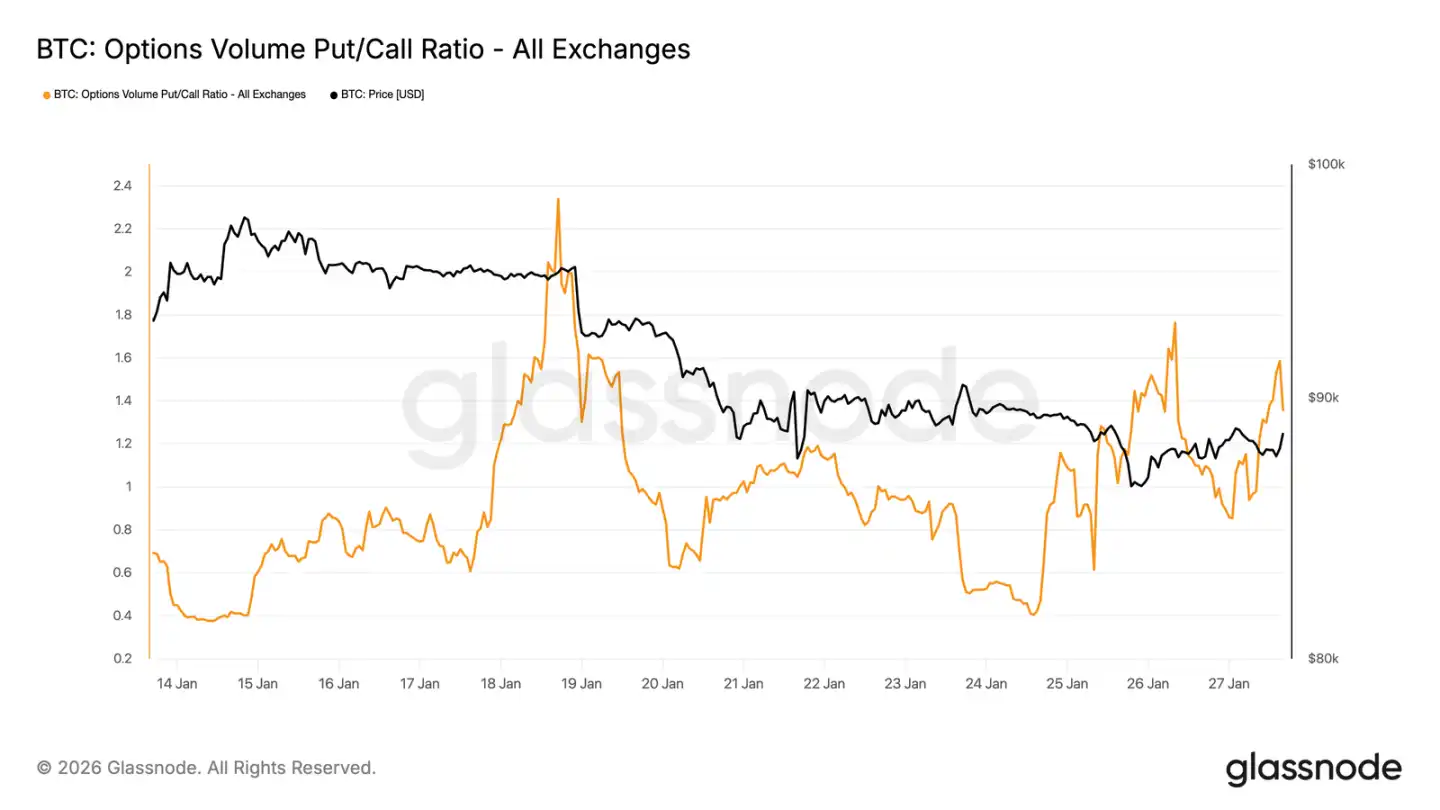

Volumen de Puts Lidera

Desde la perspectiva del volumen, el ratio put/call del mercado de opciones también confirma esta postura defensiva. El volumen de puts ha aumentado en relación con las calls, pero no ha habido un aumento explosivo en el volumen típicamente asociado con la cobertura por pánico.

La actividad de volumen es activa pero ordenada, lo que indica que los traders están ajustando sus posiciones gradualmente, en lugar de perseguir movimientos de manera emocional. Esto es consistente con un tono cauteloso donde el mercado reconoce el riesgo a la baja pero se mueve hacia abajo de manera controlada.

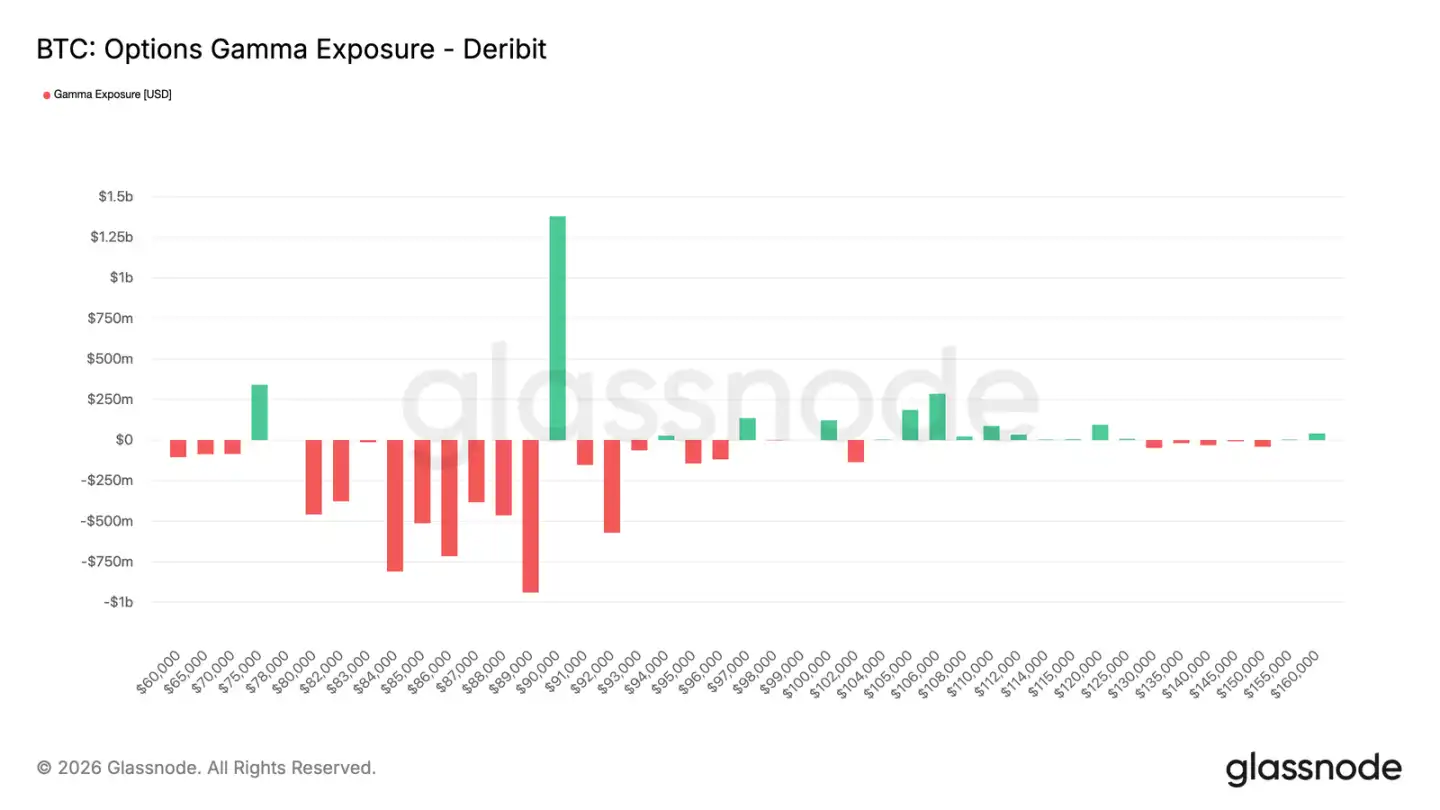

Gamma de los Market Makers: Por debajo de $90k Favorece las Caídas

La exposición al gamma de los market makers revela una característica estructural importante del mercado actual. Los market makers mantienen gamma corto en un amplio rango desde 90,000 dólares hacia abajo hasta aproximadamente 75,000 dólares. Este rango coincide con una banda de soporte importante.

En un entorno de gamma corto, el comportamiento de cobertura de los market makers amplifica los movimientos de precios. Cuando el spot cae, los market makers venden futuros o spot para cubrir su riesgo de puts cortas, lo que mecánicamente exacerba el impulso bajista. Esto explica por qué las correcciones pueden profundizarse incluso sin una venta masiva.

Al mismo tiempo, todavía existe una concentración significativa de gamma largo cerca de los 90,000 dólares. Esto significa que romper por encima de ese nivel al alza requeriría una compra sostenida y fuerte, no compras esporádicas.

Hasta que surjan esas condiciones, la estructura del mercado favorece movimientos de precios lentos y controlados a la baja, en lugar de una reversión rápida.

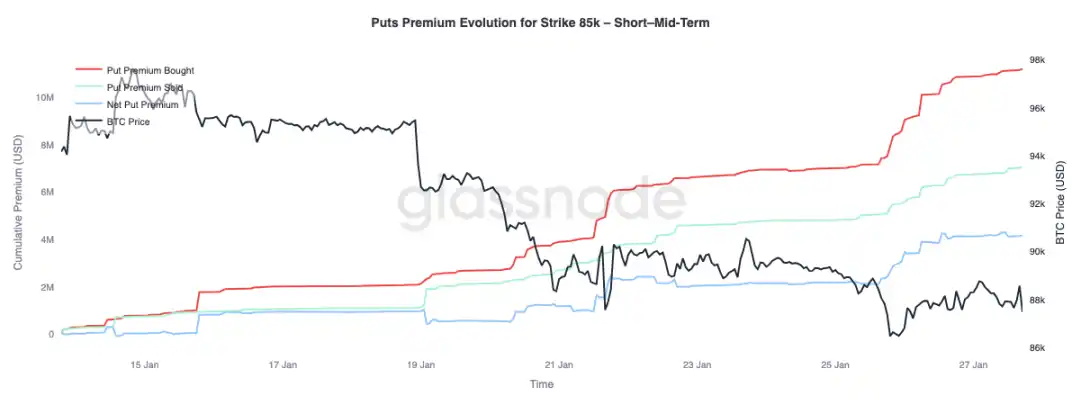

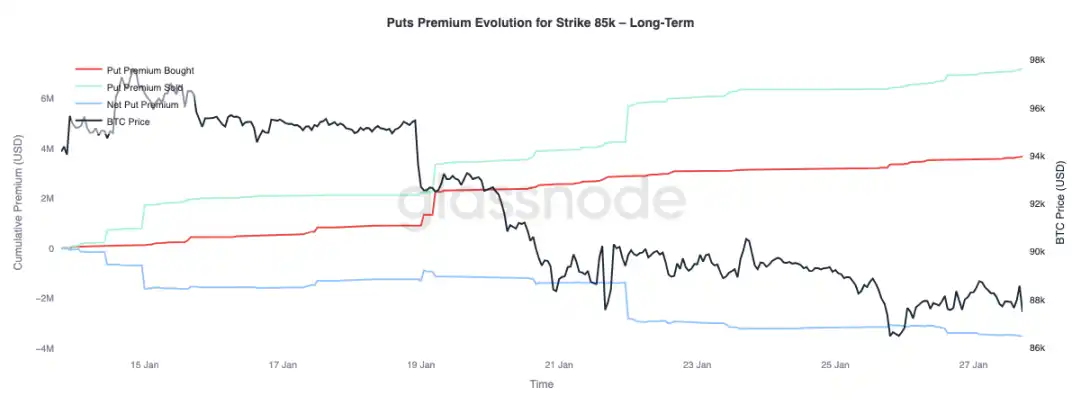

Primas de las Puts: Compra a Corto Plazo, Venta a Largo Plazo

Al observar los cambios en las primas de las puts con strike de 85,000 dólares, se puede observar un comportamiento divergente por vencimiento: en las opciones a corto plazo (hasta tres meses), domina la compra neta de primas, impulsando las primas netas hacia arriba; en las opciones a largo plazo (más de tres meses), se observa una venta neta de primas.

Esto refleja la reacción del mercado a una caída de Bitcoin desde el rango medio de los 90,000 dólares al rango alto de los 80,000: cubrir el riesgo a la baja a corto plazo, pero al mismo tiempo estar dispuesto a vender protección a la baja a largo plazo. Esta estructura sugiere que el mercado es solo cauteloso a corto plazo, y que las expectativas de riesgo a largo plazo no se han deteriorado.

Conclusión

Bitcoin continúa consolidándose cerca de niveles de precio clave on-chain, con el juego entre la convicción de los tenedores y la demanda marginal en un equilibrio delicado. El estado de los tenedores a corto plazo sigue siendo frágil, y una ruptura de los soportes podría desencadenar una nueva ronda de ventas.

Sin embargo, los flujos generales se han estabilizado: la presión de venta de los ETF se ha aliviado, y los posicionamientos del mercado spot (especialmente en los mercados offshore) muestran signos iniciales de mejora, lo que indica que el interés de compra se está recuperando. Simultáneamente, los derivados muestran moderación, con tasas de financiación neutrales que significan un apalancamiento bajo y una menor dependencia del precio del capital especulativo.

El posicionamiento en opciones refuerza la actitud cautelosa del mercado: el sesgo se ha vuelto bajista, la demanda de protección a corto plazo ha aumentado, y el gamma negativo de los market makers añade riesgo de amplificación de la volatilidad del precio.

El camino a seguir depende de si la demanda a través de los canales spot y de ETF puede sostenerse. Si los flujos pueden volver a ser netamente positivos de manera sostenida y la compra spot se fortalece, apoyaría la continuación de la tendencia; por el contrario, si la fragilidad del mercado persiste y la demanda de cobertura a la baja aumenta, podría enfrentar una mayor consolidación o una corrección más profunda.