Autor original: Arthur Hayes

Compilación original: Luffy, Foresight News

¿Es todo esto una ilusión mía, o realmente hoy en día invertir en inteligencia artificial sólo requiere suscribirse al servicio de Citrini Research y comprar ciegamente todas las acciones que recomienda?

¿Estoy soñando? ¿O el precio del petróleo ya no tiene influencia en la economía y la política? Por eso, Trump y los Cuerpos de la Guardia Revolucionaria Islámica de Irán (CGRI) pueden intercambiar palabras en las redes sociales, mientras que un gran número de barcos permanecen estancados en el estrecho de Ormuz.

El rendimiento de los bonos del Tesoro estadounidense a dos años supera la tasa efectiva de fondos federales en 0.5 puntos porcentuales, y el mercado envía una señal tan clara. ¿De verdad la Reserva Federal se mantendrá al margen y se negará a subir las tasas en su próxima reunión?

¿Realmente todos los beneficios creados por la inteligencia artificial para Estados Unidos caerán sólo en manos de unos pocos trabajadores tecnológicos?

Este mundo caótico ante mis ojos me obliga a hacer una prueba de realidad para confirmar si estoy despierto o sumido en un sueño. Una vez que los resultados de la prueba demuestren que todo es sólo una ilusión, ajustaré inmediatamente mi cartera de inversiones. Este artículo es mi proceso de prueba. Después de escribir estas palabras y organizar mis pensamientos, mi estrategia de posiciones también experimentará cambios importantes, o se mantendrá igual.

Primero expongo mi juicio central: el estado actual del mercado se parece más a un sueño ilusorio. Dentro de todo el sistema de inversión, el precio del petróleo y otras fuentes de energía de hidrocarburos son variables centrales con efecto de transmisión inversa. La esencia de cómo los seres humanos percibimos el mundo es convertir la energía en inteligencia biológica, y la lógica de la inteligencia artificial es la misma. Esta ley nunca será quebrantada. El mercado puede apartarse de este sentido común a corto plazo, pero la realidad tarde o temprano tomará venganza.

Este artículo comenzará hablando del precio del petróleo y finalmente desembocará en las elecciones estadounidenses. La situación actual probablemente desencadene el estallido de la burbuja bursátil de la inteligencia artificial, arrastrando consigo a todo el mercado de criptomonedas a la baja. Una vez que el polvo se asiente, el Bitcoin tendrá la oportunidad de tocar fondo y rebotar. Anteriormente afirmé que el Bitcoin nunca volvería a tocar la marca de los sesenta mil dólares, y ahora claramente me equivoqué en mi juicio, lo cual también es común en las predicciones del mercado. Siempre me he mantenido firme en un principio: se pueden tener opiniones claras, pero no hay que aferrarse obstinadamente a ellas.

Continuamos con el análisis.

Negociar o no, el dilema central actual

Los políticos siempre actúan en torno a sus propios intereses. Trump lanzó una acción militar contra Irán sin motivo aparente, y probablemente sólo él mismo sabe las razones. Ante las diversas declaraciones que él y sus asesores lanzan en todo momento, es imposible para el exterior discernir la verdad. Llegados a este punto, obsesionarse con la causa ya no tiene sentido. El verdadero problema es si Trump y los Cuerpos de la Guardia Revolucionaria Islámica de Irán elegirán un alto el fuego y de qué manera pondrán fin al enfrentamiento.

Este conflicto ahora está completamente dirigido por Trump, y para él y el campo republicano, desatar una guerra en un año electoral sin duda los coloca en una posición desventajosa.

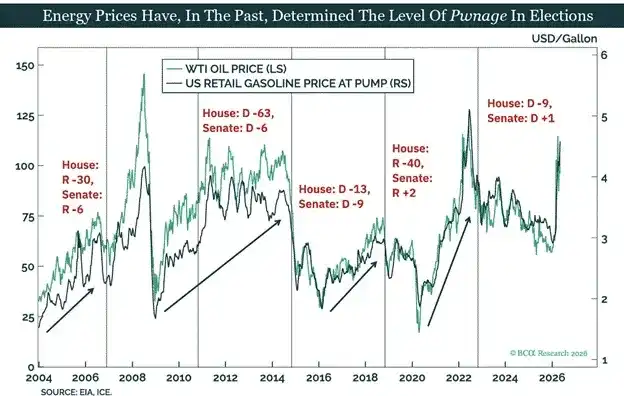

En Estados Unidos, el precio de productos básicos como la gasolina y los alimentos a menudo determina directamente el resultado de las elecciones. En este momento, el paso por el estrecho de Ormuz está bloqueado, la inflación energética y alimentaria sigue aumentando, y la raíz de todo esto es precisamente la acción contra Irán que el gobierno de Trump emprendió sin consultar al pueblo. Algunos señalarán con el dedo a Israel, pero este argumento simplemente no se sostiene. Conociendo la historia de Estados Unidos, queda claro que las fuerzas locales nunca obedecerían arreglos externos.

Mientras la guerra no afecte sus propias vidas ni haya parientes o amigos heridos, el pueblo estadounidense no se opone a una guerra exterior. Trump también ha enfatizado repetidamente que en esta operación militar especial sólo han muerto trece soldados estadounidenses. Esta es también la razón por la que a Estados Unidos le gusta usar armas de alta precisión de largo alcance y librar "guerras estilo videojuego". Incluso si iniciar esta guerra en Medio Oriente carece de una estrategia clara para ganar y va en contra de las expectativas de muchos de sus partidarios, su base electoral sigue eligiendo ponerse del lado del Partido Republicano. Algunos legisladores republicanos que vacilaron en su posición fueron presionados dentro del partido por Trump y perdieron las elecciones, lo que también confirma este punto.

El principal peligro para Trump no es que su base electoral no quiera votar en las elecciones de noviembre, sino que el aumento vertiginoso de los precios hará que una gran cantidad de votantes indecisos se inclinen hacia los demócratas. El problema del costo de la vida se ha convertido en el mayor obstáculo para la campaña electoral de Trump.

Para atraer a los votantes indecisos, Trump al menos necesita estabilizar el precio actual del petróleo. Ahora que la cadena de suministro apenas comienza a digerir gradualmente la presión del aumento de precios de la energía y diversas materias primas de producción, ya no es realista contener completamente la inflación. Lo que Trump puede hacer ahora es controlar las expectativas del mercado sobre la inflación, no cambiar la inflación en sí misma.

La disposición de Trump a llegar a un acuerdo con Irán depende completamente de la tendencia del precio del petróleo. Si el precio del petróleo sigue subiendo, sus declaraciones tenderán a ser más suaves; pero una vez que el mercado anticipe que ambas partes están a punto de negociar y el precio del petróleo baje en consecuencia, él cambiará de actitud. Después de todo, desde una perspectiva geopolítica, el acuerdo alcanzado en estas negociaciones probablemente será más pasivo que el que el gobierno de Obama firmó con Irán en su momento. En los ojos de muchos votantes, esto equivale a una "derrota", y el Partido Republicano también pagará un precio en las elecciones.

Las negociaciones siempre requieren concesiones de ambas partes, y los Cuerpos de la Guardia Revolucionaria Islámica de Irán tienen consideraciones similares. Si el precio del petróleo es demasiado alto, sus principales socios comerciales ejercerán presión, exigiendo que Irán haga concesiones a Estados Unidos; pero una vez que Irán envíe señales de negociación y el precio del petróleo baje, la presión de los socios comerciales también disminuirá.

Al nivel actual del precio del petróleo, ninguna de las partes tiene motivos para ceder activamente. Aunque el precio actual del petróleo ha subido significativamente en comparación con antes de la guerra, aún no ha alcanzado el nivel que provocaría una crisis total. El mercado de materias primas en general es estable, tampoco hay hambruna a gran escala en el mundo, y la mayoría de los países pueden complementar los materiales industriales clave a través de otros canales.

Pero este delicado estado de equilibrio está destinado a no durar. Una reducción significativa en el suministro energético central global, mientras los precios permanecen inalterables, va en contra de las leyes del mercado. Una vez que se agote la capacidad ociosa global, los precios al contado inevitablemente subirán drásticamente, y este es también el consenso de muchos analistas de materias primas. Actualmente, la crisis no estalla por completo sólo porque antes de la guerra las reservas globales de energía eran abundantes.

Si el punto muerto entre Estados Unidos e Irán continúa hasta finales del segundo trimestre, los precios al contado de la energía de hidrocarburos y varias materias primas básicas en el tercer trimestre de este año experimentarán inevitablemente un fuerte aumento.

Parafraseando la famosa cita de Churchill: los políticos agotan todas las opciones antes de hacer lo correcto. Sólo cuando la situación esté completamente fuera de control, Trump e Irán se sentarán realmente a la mesa de negociaciones. En mi opinión, la situación de bloqueo del transporte marítimo en el estrecho de Ormuz probablemente continuará hasta principios del tercer trimestre.

Supongamos que el precio del petróleo subirá gradualmente en medio de las fluctuaciones. En este contexto, ¿cómo interactuarán el precio del petróleo en constante aumento y los discursos de campaña de Trump?

El enfrentamiento de las elecciones de noviembre: Republicanos contra Demócratas

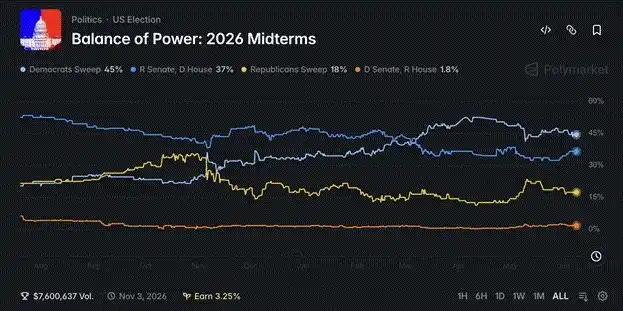

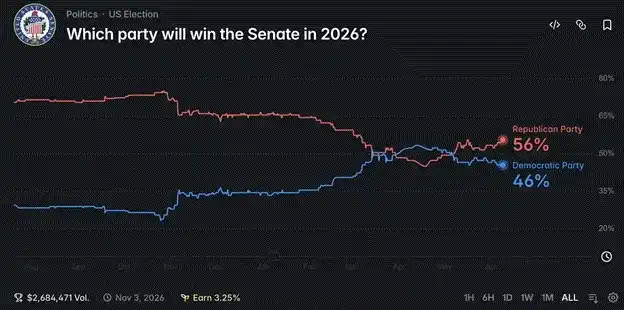

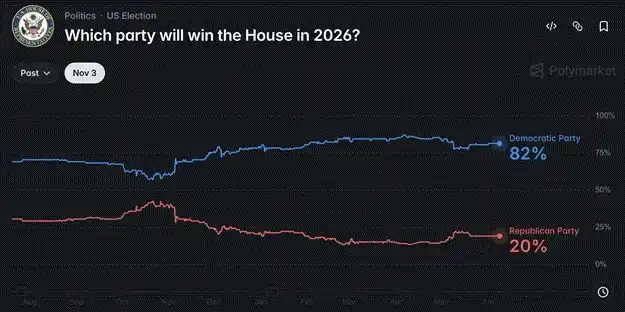

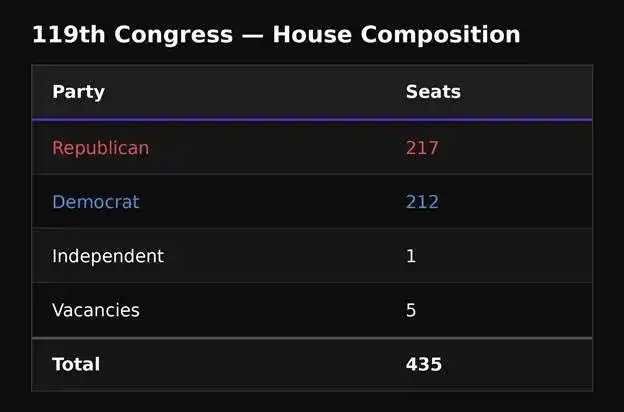

Según las probabilidades del mercado de predicción Polymarket, actualmente el Partido Republicano sólo puede retener el control del Senado por un margen estrecho, y sufriría una gran pérdida de escaños en la Cámara de Representantes.

Existe una creencia generalizada de que los republicanos perderán la Cámara de Representantes, pero yo tengo una opinión diferente. Trump todavía tiene una oportunidad de darle la vuelta a la situación, y la apertura radica en ajustar la dirección de la opinión pública, haciendo declaraciones sobre regulación e impuestos dirigidas a la construcción de centros de datos y la industria de la inteligencia artificial.

La distribución actual de votos entre los partidos es la siguiente (se necesitan 218 votos para aprobar un proyecto de ley):

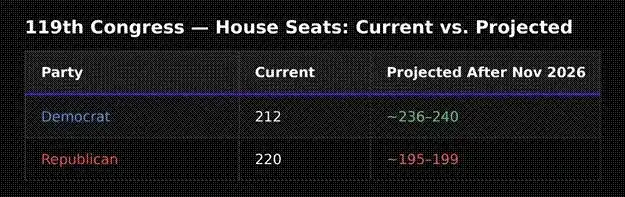

Según las probabilidades actuales de Polymarket, esta es la composición partidista prevista después de las elecciones:

La situación de los escaños republicanos en ambas cámaras después de las elecciones no es optimista. Sin embargo, los republicanos pueden cambiar la situación mediante la redistribución de distritos electorales. Cuando las reglas existentes garantizan la derrota, cambiar las reglas se convierte en la opción inevitable. Suponiendo que las predicciones de Polymarket sean correctas, entonces los republicanos necesitan ganar 19 escaños más. Redibujar los distritos puede reducir este número.

Este es el posible impacto de redibujar los distritos electorales:

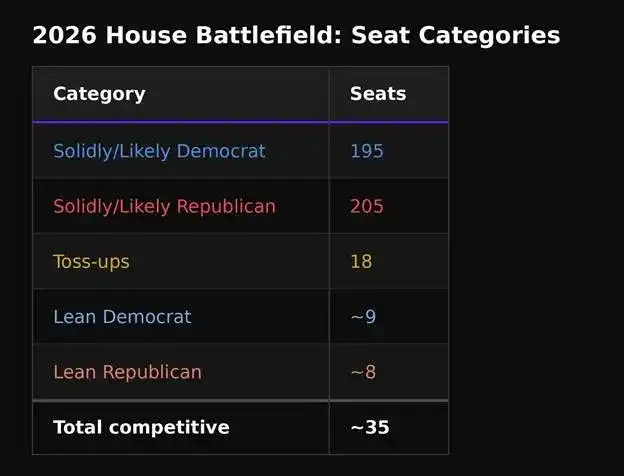

Ahora los republicanos sólo necesitan ganar 11 escaños más. A continuación, veamos qué distritos están muy disputados, según las encuestas actuales y dentro del margen de error estadístico, qué distritos podrían inclinarse ligeramente hacia los republicanos.

Hay 35 escaños cuya pertenencia es muy incierta. Como se mencionó anteriormente, la alta inflación y el aumento del costo de vida son temas negativos que Trump no puede revertir fácilmente. El otro gran tema que puede movilizar a los votantes de ambos bandos en este momento es la expansión de los centros de datos y el impacto de la inteligencia artificial en el mercado laboral.

Aparte de los ultra ricos, casi todos están preocupados porque la construcción de centros de datos aumente varios costos y, al mismo tiempo, temen que la inteligencia artificial les quite sus trabajos. Muchos lugares ya han promulgado políticas para suspender nuevos proyectos de centros de datos, y los llamados para imponer impuestos a las empresas de inteligencia artificial y subsidiar a la gente común son cada vez más fuertes. Después de todo, la gran mayoría de las personas no son ejecutivos de empresas de IA ni trabajadores altamente remunerados en el sector.

Para los votantes en distritos electorales muy disputados, este tipo de temas es extremadamente influyente. Trump podría perfectamente ganar los escaños clave restantes haciendo declaraciones sobre la industria de la inteligencia artificial. En esta etapa, basta con soltar declaraciones relevantes, sin necesidad de promulgar proyectos de ley específicos. Sólo necesita prometerle a la gente común que, si los republicanos ganan, después de las elecciones comenzará a regular la industria de la inteligencia artificial.

Como político experimentado, Trump siempre ha sido bueno haciendo promesas de campaña, pero rara vez las cumple después. El manejo de los archivos relacionados con Epstein es un ejemplo típico: durante la campaña, declaró enérgicamente que investigaría a las personas involucradas, pero una vez en el cargo, sólo publicó una pequeña cantidad de documentos. Ahora puede hacer lo mismo: durante la campaña, declarar que presentará proyectos de ley para frenar la expansión de centros de datos, imponer impuestos sobre las ganancias excesivas a las empresas de IA y usar esos ingresos fiscales para una nueva ronda de cheques de estímulo; luego, después de las elecciones y una vez que el Partido Republicano asegure el poder, retirar gradualmente esas declaraciones.

Puede que algunos encuentren incomprensible que Trump imite las tácticas de los políticos de izquierda demócratas. Pero no olvidemos que él lanzó el mayor plan de ayuda económica directa para la población desde el New Deal de Roosevelt, e incluso cuando la gente de bajos ingresos usó ese dinero para gastos diarios, él no puso restricciones. Para preservar su posición política, no le resultaría difícil distanciarse temporalmente de gigantes de la IA como Elon Musk y crear una imagen de apoyo a la gente común.

Si Trump realmente hace declaraciones duras contra la industria de la IA, el mercado no las verá simplemente como una táctica de campaña, sino que creerá que Estados Unidos realmente limitará la expansión de capital en el campo de la IA y aumentará la carga fiscal del sector. El pánico se extendería inmediatamente y la burbuja bursátil de la IA estallaría.

El anterior enfrentamiento público entre Elon Musk y Trump en las plataformas sociales, donde los departamentos de Musk cuestionaron públicamente a Trump, y Trump luego declaró que cancelaría los pedidos gubernamentales relacionados con sus empresas, hizo que las acciones de Tesla cayeran un 18% en un solo día, lo que muestra cuán sensible es el mercado a este tipo de disturbios. La política puede apoyar una industria, pero también puede asestar un golpe instantáneo.

Esa disputa posteriormente se confirmó que era sólo una creación de opinión pública, los dos pronto se reconciliaron, y Musk incluso fue invitado a asistir a la reciente cumbre de Trump con el líder chino en Beijing. Pero en ese momento, el mercado lo creyó e inició una venta masiva.

Esto fue sólo la conmoción causada por el conflicto personal entre dos personas. Una vez que Trump, representando al Partido Republicano, declare claramente su intención de imponer fuertes impuestos a los modelos de IA y los negocios relacionados con agentes inteligentes, el impacto será mucho mayor que antes. Cuando surgieron declaraciones similares en los círculos políticos de Corea del Sur, el índice compuesto local casi cayó a diario al límite de pérdidas al día siguiente, y el mercado sólo volvió a la senda alcista después de que las autoridades negaran urgentemente los rumores.

El optimismo actual del mercado hacia el sector de la IA se basa en la creencia de que los ingresos de la industria continuarán creciendo exponencialmente, y que las nuevas tecnologías y la concentración de riqueza no provocarán resistencia popular. Esta idea en sí misma está desconectada de la realidad y se asemeja más a estar inmerso en un sueño. Y las declaraciones de Trump serán la prueba de realidad que pinche esa ilusión. En cuanto a si realmente actuará, el núcleo sigue dependiendo del precio del petróleo.

Si la situación con Irán continúa empujando al alza el precio del petróleo y el problema de la inflación se vuelve más grave, Trump tendrá menos opciones de retórica de campaña y finalmente solo podrá apuntar a la industria de centros de datos e inteligencia artificial.

La razón por la que Trump evita por todos los medios que los demócratas controlen la Cámara de Representantes es muy clara. Si los demócratas toman la Cámara, pueden ejercer su poder de citación, convocando continuamente al propio Trump, a su familia y a sus asesores clave a declarar ante el tribunal y planteando todo tipo de preguntas incisivas. Si en 2028 los demócratas vuelven a la Casa Blanca, el Departamento de Justicia, con muchas pistas, procedería a ajustar cuentas e iniciar investigaciones contra las entidades comerciales de Trump.

Para resumir la cadena lógica completa: Estados Unidos e Irán no logran llegar a un acuerdo, por lo que el precio del petróleo inevitablemente subirá; el aumento de precios provoca el descontento de los votantes, por lo que Trump solo puede atraer votos prometiendo regular y gravar la industria de la IA.

Desde ahora hasta las elecciones de noviembre, incluso si el mercado bursátil relacionado con la IA se reduce a la mitad, para Trump es un precio aceptable a pagar para escapar de las investigaciones interminables de los demócratas. Después de las elecciones, puede retractarse de sus declaraciones anteriores sobre centros de datos e IA en cualquier momento, la industria volverá a la normalidad, e incluso el índice S&P 500 podría intentar alcanzar la marca de los 10,000 puntos.

Pero para los inversores, las tendencias del mercado están interconectadas. La caída en picado del sector de la IA cambiará por completo las expectativas del mercado sobre sus ganancias futuras. Después de experimentar el impacto de la regulación y los altos impuestos, los inversores ya no podrán ser tan ciegamente optimistas sobre este sector como antes.

El sueño de California: ¿A dónde fluye la liquidez?

Antes de analizar el impacto que tendrían las posibles OPVs de los tres gigantes SpaceX, Anthropic y OpenAI en los mercados financieros globales, primero explicaré un problema: desde finales del tercer trimestre del año pasado, la liquidez en dólares ha sido constantemente abundante, pero el Bitcoin no ha experimentado un aumento sincronizado. ¿Cuál es la razón detrás de esto?

El 30 de noviembre de 2022, ChatGPT se lanzó oficialmente al público, marcando el inicio de la súper burbuja de la inteligencia artificial. Casi al mismo tiempo, el escándalo de malversación de fondos de los usuarios por parte del fundador de FTX, SBF, quedó completamente expuesto. Bitcoin tocó un mínimo de alrededor de 15,000 dólares ese año y luego subió constantemente hasta los 125,000 dólares en octubre de 2025, un aumento acumulado de más de seis veces. Pero durante el mismo período, las acciones de Nvidia subieron once veces, y una gran cantidad de acciones tecnológicas de pequeña y mediana capitalización que dependen del poder computacional y convierten la electricidad en inteligencia también experimentaron fuertes aumentos. El rendimiento del sector de la IA superó con creces al del mercado de criptomonedas, y desde finales de 2024 hasta ahora, la brecha entre ambos continúa ampliándose.

Incluso cuando Bitcoin (línea blanca) alcanzó su máximo histórico, los rendimientos de Nvidia (línea dorada) fueron aún mejores

Bitcoin (línea blanca) ha tenido un rendimiento peor después de alcanzar su máximo histórico, habiendo caído un 50% hasta ahora. Nvidia (línea dorada), como la empresa de mayor capitalización de mercado del mundo, aún ha subido un 10% desde finales de 2025

Según mi lógica habitual para juzgar el mercado de criptomonedas basada en la liquidez de la moneda fiduciaria, Bitcoin debería haber experimentado un mayor aumento en el entorno actual, pero la realidad es todo lo contrario. ¿Dónde está exactamente el problema?

Suelo contar el monto total de la emisión de moneda fiduciaria, pero descuido hacia dónde fluye específicamente el dinero. Originalmente pensé que la liquidez eventualmente fluiría hacia Bitcoin, impulsando su precio al alza, pero esta vez mi juicio estuvo equivocado.

Mi conclusión es: la nueva liquidez en dólares ha sido absorbida casi en su totalidad por el sector de la inteligencia artificial. La IA es una industria intensiva en capital. Para construir enormes centros de datos capaces de ejecutar IA, se debe consumir una enorme cantidad de energía. La energía de hidrocarburos, nuclear y renovable se convierte en electricidad, que luego se transmite a los centros de datos, donde los chips especializados completan el entrenamiento de modelos y el razonamiento.

A partir de 2024, el gasto de capital global en centros de datos comenzó a aumentar drásticamente, y en 2025 se intensificó aún más, lo que también provocó un aumento explosivo en la demanda de financiación de la industria. Según estadísticas basadas en datos divulgados públicamente, desde noviembre de 2022 hasta ahora, el monto total de varias formas de financiación de deuda en áreas relacionadas con la IA ha alcanzado los 1.5 billones de dólares, y precisamente el incremento en la oferta monetaria amplia M2 de EE. UU. durante el mismo período también es de 1.5 billones de dólares. La respuesta es obvia: todos los dólares nuevos fluyeron hacia el sector de la IA, y Bitcoin naturalmente no recibió fondos incrementales.

Bitcoin pudo iniciar un fuerte rebote desde el mínimo de la quiebra de FTX en 2022 sólo porque la gran expansión del endeudamiento a gran escala de la industria de la IA se concentró principalmente después de 2025. De esos 1.5 billones de dólares de deuda, 1.3 billones se generaron desde 2025 hasta ahora. Casualidad o no, el precio máximo de Bitcoin ocurrió precisamente en octubre de 2025, y en ese momento el gasto de capital en el campo de la IA también alcanzó una escala sin precedentes.

Esta relación de interconexión es crucial. Una vez que el mercado bursátil de la IA colapse, el mercado no tendrá fondos sobrantes para asignar a Bitcoin. Los bancos restringirán los préstamos, y muchas instituciones descubrirán que los préstamos otorgados anteriormente basados en datos de ingresos falsos conllevan enormes riesgos. Cuando las acciones de las principales empresas tecnológicas caigan más del 50%, el personal crediticio de los bancos comenzará a preocuparse de que las empresas no puedan pagar sus deudas, la escala crediticia se contraerá y la liquidez general del mercado se tensará aún más. Sumado a la actitud negativa de los círculos políticos estadounidenses hacia la industria de la IA, es difícil que el sector reciba rescates financieros a corto plazo.

Incluso si posteriormente el gobierno rescata a las instituciones financieras, según el curso actual de los eventos, tales medidas sólo se implementarían después de las elecciones de noviembre.

El vínculo entre el precio de Bitcoin y las acciones de IA significa que debemos juzgar: ¿existe una burbuja en el mercado bursátil de IA?, ¿cuándo estallará? y ¿cuál es el factor desencadenante?

La burbuja de la IA no escapará a un triple golpe

Tres factores pincharán la actual burbuja de la inteligencia artificial: el aumento del costo de la energía, la incapacidad del mercado para absorber la enorme financiación de las OPVs de los tres gigantes SpaceX, Anthropic y OpenAI, y las declaraciones políticas de Trump contrarias a la industria de la IA.

La lógica central de la IA es maximizar la eficiencia de "convertir energía en inteligencia". Los humanos dependen de la ingestión de alimentos para convertir energía y producir sabiduría; la IA depende de la electricidad. En la etapa actual, la mayor parte de la nueva demanda de electricidad de los centros de datos depende de energías de hidrocarburos como el gas natural. El aumento del precio de la energía significa que el costo de operación de la IA y la producción de potencia computacional aumentan simultáneamente, apretando directamente los márgenes de ganancia de empresas como Google, Anthropic y OpenAI.

Una vez que los costos aumenten, las empresas optarán por subir los precios de sus servicios, y el ritmo de adopción de la potencia computacional y los modelos por parte de los usuarios se desacelerará. El juego geopolítico entre Estados Unidos e Irán continúa empujando al alza el precio del petróleo, lo que finalmente erosionará continuamente los niveles de ganancia de las empresas de IA. Cuando el mercado comience a cuestionar la racionalidad de la expansión continua de centros de datos, llegará el punto de inflexión de la industria, el ratio precio-beneficio esperado de las empresas se contraerá drásticamente y oficialmente llegará el mercado bajista.

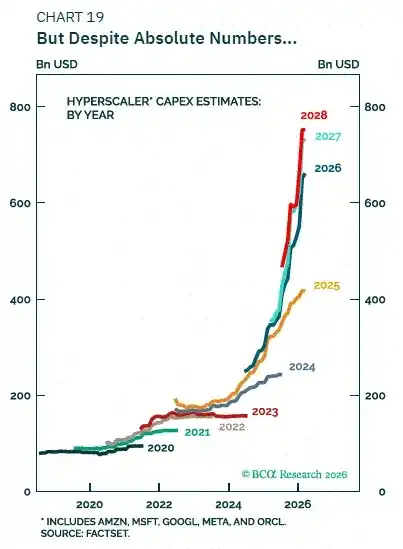

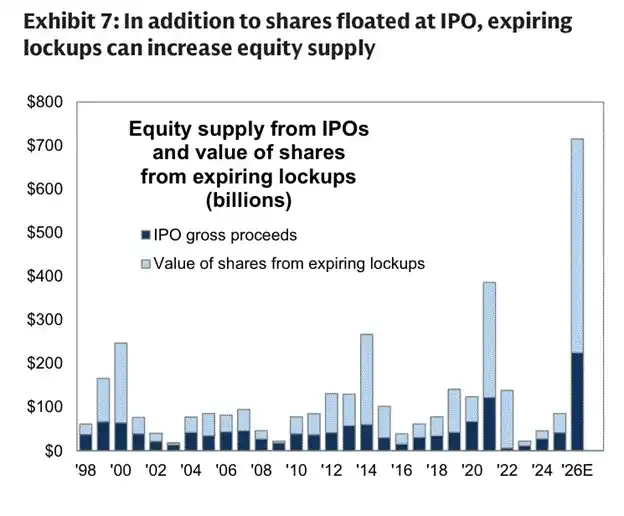

Además, las acciones con restricciones de venta de las tres empresas SpaceX, Anthropic, OpenAI y otras empresas tecnológicas se liberarán gradualmente, superpuestas a las OPVs a gran escala. El monto total de financiación incluso supera la suma de todas las nuevas ofertas públicas durante el período de la burbuja de Internet, un volumen verdaderamente sin precedentes. Hay un gran signo de interrogación sobre si el mercado puede absorber una presión de venta de acciones tan enorme.

El continuo aumento del sector de la IA en los últimos años se basa en la creencia de los inversores de que las ganancias de la industria continuarán creciendo aceleradamente. Una vez que el mercado dude de las perspectivas de la industria, los inversores reducirán la valoración de las ganancias futuras. El desempeño en la OPV de estos gigantes será un indicador del sentimiento del mercado. Si las OPVs no cumplen con las expectativas, los inversores concluirán que la industria ha alcanzado su punto máximo y comenzarán a vender colectivamente.

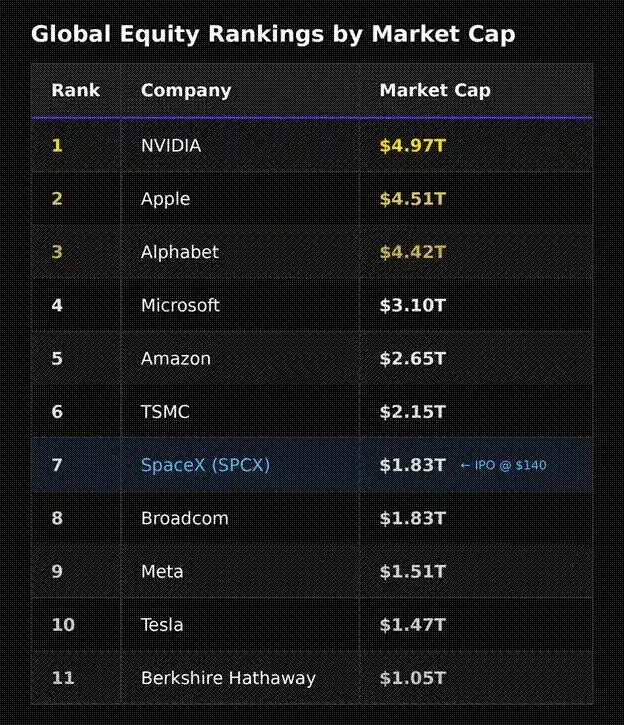

Analicemos el ejemplo de SpaceX, que tiene información relativamente completa divulgada. Los mercados de capital siempre siguen la regla de "el primero en moverse tiene ventaja". Elon Musk es experto en marketing, eligiendo salir a bolsa primero, lo que también permite a la empresa y a los accionistas iniciales maximizar la realización de ganancias. Los participantes en el mercado de criptomonedas pueden entender fácilmente este modelo: una flotación extremadamente baja pero una valoración totalmente diluida muy alta, similar a la lógica operativa de algunas altcoins.

Según los documentos de OPV presentados por SpaceX ante la SEC, la valoración de esta oferta alcanza casi cien veces los ingresos. Más notable aún, la empresa inicialmente sólo liberará entre el 4% y el 5% de sus acciones. En el entorno actual de gran entusiasmo por el sector de la IA, es muy probable que el precio de las acciones suba fuertemente el primer día, pero las expectativas extremadamente altas del mercado también significan que posteriormente será difícil satisfacer continuamente la imaginación de los inversores.

Después de la OPV, la capitalización de mercado de SpaceX alcanzará los 1.8 billones de dólares, ubicándose como la séptima empresa más valiosa del mundo. Si el precio de las acciones sube otro 50%, su valor de mercado podría superar a Amazon y convertirse en la quinta a nivel mundial, pero su rentabilidad no coincide en absoluto con este nivel de valoración. Nvidia puede mantener una alta valoración basándose en sus considerables márgenes brutos y escala de ingresos, mientras que SpaceX se centra en el negocio de centros de datos espaciales. Algunos análisis de la industria señalan que el costo de construcción y operación de tales instalaciones es cuatro veces mayor que el de los centros de datos terrestres, y se estima que podría igualarse en costos dentro de una década. Si la valoración inicial fuera más racional, la tendencia posterior del precio de las acciones sería más estable. Los participantes en el mercado de criptomonedas entienden la lógica: si los inversores del mercado secundario no pueden obtener ganancias, las acciones liberadas de los accionistas internos no tendrán quien las compre, y el precio de las acciones solo bajará.

En cuanto al ritmo de liberación de acciones, desde ahora hasta principios de septiembre, la flotación de SpaceX se expandirá cinco veces. Una gran cantidad de acciones entrará al mercado, ejerciendo una enorme presión sobre el precio al alza. Para empeorar las cosas, Anthropic y OpenAI también planean comenzar sus OPVs en septiembre, y ambas empresas también apuntan a una valoración de billones de dólares.

Desde junio hasta septiembre de este año, SpaceX quizás tenga un breve espacio para subir, pero cuando tres empresas con valoraciones ultra altas salgan a bolsa de manera concentrada y una gran cantidad de nuevas acciones lleguen al mercado de manera concentrada, inevitablemente se extenderá la decepción del mercado. Lo que los inversores esperan es un fuerte aumento en el precio de las acciones, y una subida leve con fluctuaciones simplemente no puede satisfacer esas expectativas.

En resumen, bajo el triple golpe del aumento del precio de la energía, la concentración de mega OPVs y las declaraciones regulatorias de Trump sobre la industria, es difícil que el desempeño de estas empresas en la OPV cumpla con las expectativas del mercado. Una vez que los inversores dejen de creer que las empresas relacionadas con la IA pueden mantener un crecimiento exponencial de las ganancias, la valoración de todo el sector será reajustada a la baja y los precios de las acciones caerán colectivamente.

Actualmente, existe una gran cantidad de préstamos con acciones de la IA como garantía en el campo de la IA, y el sistema bancario también ha proporcionado un crédito enorme para la expansión de capital de la industria. Después de la caída en picado del sector, el sistema bancario sufrirá una enorme cantidad de préstamos incobrables.

En un entorno de estallido de la burbuja global de la IA y una caída general de los activos de riesgo, es difícil que Bitcoin muestre un rendimiento independiente a corto plazo. Una vez que el mercado se haya purgado suficientemente, Bitcoin tocará fondo primero. Para entonces, para rescatar la economía en general, el mercado presenciará una nueva ronda de expansión monetaria a gran escala, y Bitcoin también iniciará una nueva ronda de aumento. Pero por el momento, la tarea principal es proteger el capital de los activos criptográficos.

Antes de compartir la estrategia de acciones y activos criptográficos del fondo Maelstrom, analicemos también la dirección de la política monetaria de la Reserva Federal.

El dilema del presidente de la Reserva Federal

El nuevo presidente de la Reserva Federal, Kevin Warsh, se encuentra ahora en una posición muy delicada, y las evaluaciones externas de su estilo de trabajo son mixtas. Todo depende de cómo enfrente la contradictoria situación actual de la Fed.

La diferencia entre el rendimiento de los bonos del Tesoro estadounidense a dos años y la tasa efectiva de fondos federales refleja intuitivamente la actitud del mercado; el gráfico también muestra el precio del futuro cercano del crudo WTI

Trump nominó a Kevin Warsh como presidente de la Reserva Federal con la intención de que impulsara recortes de tasas, y Warsh anteriormente también dio señales de que considera que la inflación provocada por conflictos geopolíticos es un fenómeno a corto plazo, mientras que el aumento de productividad impulsado por la IA es una tendencia a largo plazo, y la Fed podría aprovechar esta oportunidad para bajar las tasas.

Pero el mercado ha dado una señal completamente opuesta. El rendimiento de los bonos del Tesoro a dos años supera la tasa efectiva de fondos federales en 0.5 puntos porcentuales, lo que significa que el mercado cree que, debido a la inflación persistentemente alta, la Reserva Federal debería optar por subir las tasas en la reunión del 16 al 17 de junio, no bajarlas.

Por el momento, parece que lo más probable es que la Fed mantenga las tasas sin cambios. Pero el mercado se centrará en interpretar la conferencia de prensa posterior a la reunión y los ajustes relevantes en el plan de gestión de reservas. Incluso mantenerse al margen se diferenciará en posturas más halconas o más palomas.

Una estabilización de tasas con una inclinación halcón tendrá un impacto equivalente a un aumento de tasas. Por un lado, el conflicto entre EE.UU. e Irán no tiene solución y el precio del petróleo sigue subiendo; por otro lado, tres gigantes de la IA salen a bolsa de manera concentrada y la oferta del mercado está bajo presión. Con múltiples factores negativos superpuestos, todos los activos de riesgo experimentarán correcciones en diversos grados.

El peor escenario sería que Trump instruyera a Warsh a subir las tasas inmediatamente, respondiendo a los llamados del mercado, intentando contener los precios para ganar el apoyo de los votantes. Pero a menos que la Fed suba las tasas significativamente y simultáneamente venda bonos en el mercado abierto para contraer su balance, aún no podrá seguir el ritmo de la inflación. Esta escena es idéntica a la situación de la década de 1970: aunque la Fed subió las tasas agresivamente, la fuerza nunca fue suficiente para contener la inflación.

En el entorno actual, la posibilidad de que la Fed recorte las tasas es mínima. Ya sea que finalmente elija subir las tasas o mantenerlas sin cambios, el mercado lo interpretará como una señal de ajuste de la liquidez, lo que afectará aún más la confianza de los compradores en el sector de la IA.

Combinando todo lo anterior, la tendencia alcista del precio del petróleo eventualmente se convertirá en un factor negativo para todos los activos de riesgo. A continuación, hablemos sobre la distribución específica de la cartera del fondo Maelstrom.

Distribución de la cartera de inversión

El funcionamiento de todas las cosas en el mundo depende de la energía. Dado que se juzga que el precio de la energía subirá posteriormente, asignar activos energéticos es una elección inevitable.

En esta etapa, Estados Unidos e Irán todavía están en un punto muerto, la navegación por el estrecho de Ormuz está bloqueada y la cantidad diaria de suministro de petróleo crudo y gas natural perdida continúa aumentando. Actualmente, el sentimiento del mercado todavía es estable, pero si este estado de enfrentamiento continúa, el aumento del precio de la energía se convertirá en un resultado inevitable.

Todos los datos de la industria apuntan a la misma conclusión: afectados por el conflicto geopolítico, las reservas globales de energía han caído a mínimos de los últimos años y continúan disminuyendo. Una vez que las reservas caigan por debajo de un valor crítico, todo el sistema de suministro de energía tendrá problemas y los precios experimentarán aumentos descontrolados.

Incluso en el mejor resultado posible de la situación: un alto el fuego inmediato y la restauración de la navegación normal por el estrecho de Ormuz, los países aún aumentarán sus compras debido a la necesidad de reponer reservas y almacenamiento estratégico, y el precio del petróleo seguirá siendo empujado al alza.

Juzgando en ambos escenarios, en los próximos tres a seis meses, independientemente de si el precio del petróleo cae brevemente después de la implementación de un acuerdo de paz a corto plazo, la tendencia alcista a mediano y largo plazo de los precios del petróleo crudo y el gas natural ya está establecida. Basándonos en esto, hemos asignado una gran cantidad de capital a empresas productoras de energía que cotizan en el mercado bursátil estadounidense.

El sector energético tiene potencial alcista en diversos escenarios, y su valoración actual también es más ventajosa en comparación con la industria tecnológica altamente dependiente de la energía. Por el contrario, las perspectivas de aquellos activos que dependen de energía barata para mantener altas valoraciones no son tan optimistas.

En un entorno donde el precio del petróleo suba a 150 dólares por barril, es difícil que la industria de la IA continúe su fuerte desempeño anterior. Por lo tanto, hemos liquidado todas las acciones relacionadas con la inteligencia artificial.

Los fondos incrementales solían fluir constantemente hacia el mercado bursátil de la IA. Una vez que ese sector caiga rápidamente, incluso si los activos criptográficos tienen atributos relativamente resistentes a las caídas, es difícil atraer el flujo de capital. Basándonos en esto, hemos reducido nuestra exposición a todas las criptomonedas no centrales. La semana pasada vendimos HYPE, NEAR, WLD, y también liquidamos ZEC debido al problema de vulnerabilidad de Orchard Pool. En este momento, preservar el capital es más importante que buscar ganancias.

Actualmente, nuestras tenencias solo incluyen Bitcoin y Ethereum. No hay una necesidad urgente de liquidar grandes cantidades de Ethereum, por lo que lo mantenemos. Siempre he creído firmemente que el estallido de la burbuja de la IA desencadenará una nueva ronda de turbulencias financieras, y luego el mundo entrará nuevamente en un ciclo de expansión monetaria, y Bitcoin caerá primero y luego subirá.

Ante las fluctuaciones del mercado, mantendremos nuestras posiciones centrales a largo plazo, mientras utilizamos derivados para realizar operaciones cortas a corto plazo y aprovechar los movimientos temporales del mercado. Después de todo, tampoco quiero renunciar al placer de operar.

Si finalmente resulta que la tendencia real del mercado es completamente opuesta a mi juicio y todo fue solo una falsa alarma, no pasa nada. Tomar ganancias antes de comenzar mi viaje por el Mediterráneo es en sí mismo una elección prudente. A principios de septiembre revisaré la tendencia del mercado y los juicios anteriores, y luego, según las condiciones del mercado, elegiré el momento oportuno para recuperar las fichas.

A diferencia de las instituciones de inversión que necesitan obtener rendimientos fijos anuales, el fondo Maelstrom se enfoca más en el crecimiento compuesto a largo plazo, y por lo tanto tiene suficiente margen para enfrentar con calma los cambios del mercado entretejidos de realidad e ilusión.