Escrito por: Shisi Jun

El 6 de febrero de 2026, el Banco Popular de China, junto con ocho departamentos, emitió nuevamente el documento [Yin Fa (2026) N.º 42]. Ya ha habido muchas interpretaciones en el mercado, pero este artículo pretende realizar un análisis más profundo combinando RWA con la situación actual del mercado on-chain.

1. Cómo entender el Documento N.º 42

En mi opinión, al combinar el texto original con el documento adjunto "Directrices de supervisión para la emisión de valores respaldados por activos y tokens en el extranjero por parte de entidades nacionales", se pueden apreciar matices importantes. El núcleo es que el Documento N.º 42 dedica un amplio espacio a definir y regular la "Tokenización de Activos del Mundo Real" (RWA), lo que equivale a que los reguladores reconocen formalmente la existencia de RWA como una forma de negocio y proporcionan un camino para su aplicación y registro conforme a la normativa.

La información clave son 3 puntos, que presentaré citando el texto original y luego interpretando su contexto.

Primero, la calificación precisa de RWA:

"La tokenización de activos del mundo real se refiere al uso de tecnología de cifrado y de libros de contabilidad distribuidos o tecnología similar para transformar la propiedad de un activo, los derechos de ingresos, etc., en tokens u otros instrumentos de derechos o bonos con características de tokens, y realizar actividades de emisión y negociación."

Con esta definición, ¿cómo se aplica? El texto continúa diciendo:

"Quedan excluidas las actividades comerciales relevantes que se lleven a cabo依托 (apoyándose en) infraestructuras financieras específicas, con la aprobación legal y reglamentaria de la autoridad competente."

Entonces, ¿quién puede participar? Por lo tanto, también se establece un proceso claro para solicitar y aplicar activos RWA:

El sujeto nacional que controle efectivamente los activos subyacentes debe presentar una notificación a la Comisión Reguladora de Valores de China (CSRC), presentando un informe de notificación, todos los materiales de emisión en el extranjero y otros documentos, explicando completamente la información del sujeto notificador nacional, la información del activo subyacente, el plan de emisión de tokens, etc.

Por lo tanto, en mi opinión, al combinar ambos, se puede decir que se ha separado claramente los activos RWA de las criptomonedas virtuales, que están sujetas a una estrictas medidas de control, ya que no se adaptan al mismo marco de gestión.

2. Evolución del estándar global RWA

Junto con la definición regulatoria en China continental, ¿cómo se está desarrollando el mercado global de RWA? Cuando el problema de la regulación se alivia, la aplicación posterior se convierte en una realidad que debe afrontarse.

En realidad, el mercado actual ha estado durante mucho tiempo en una era de competencia caótica de estándares de tokens.

Esta complejidad trae consigo dificultades de compatibilidad a nivel industrial para RWA. Profundicemos en los estándares de aplicación de tokens RWA actuales más importantes.

Este artículo comenzará con el ABT (token respaldado por activos) de HK en 2022, pasando por ERC-3525 y ERC-3475 centrados en bonos, luego a los Atoken de AAVE, stETH y AMPL de la era DeFi, y finalmente cómo las principales plataformas de acciones on-chain Ondo y xStock abordan la migración de características para la tokenización de acciones.

2.1 HK y ABT

El gobierno de Hong Kong, en su "Declaración de política sobre el desarrollo de activos virtuales en Hong Kong" publicada el 31 de octubre de 2022, mencionó enfáticamente los tokens respaldados por activos (asset-backed token, o ABT).

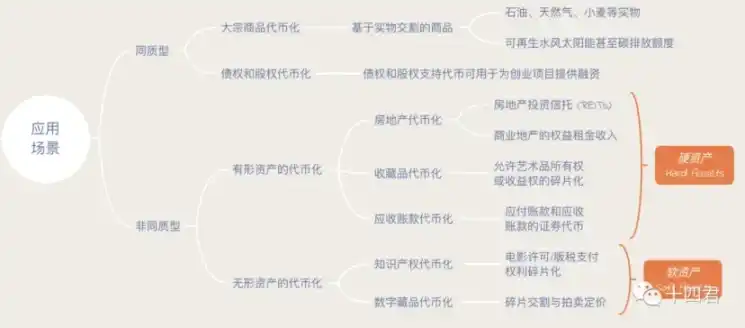

Generalmente, los tokens se dividen en 4 tipos principales, diferenciados por su uso y la base de su valor.

De hecho, la línea de pensamiento del documento continental y las prácticas anteriores de HK son continuas: ambos deben tener activos físicos o derechos subyacentes en el mundo real como referencia de valor.

De esta manera, la tokenización合规 (regulatoria) de activos aporta beneficios a las características on-chain:

- Fragmentación: Dividir la propiedad en porciones más pequeñas para facilitar la transacción, fijación de precios y circulación.

- Liquidez: La liquidez se define por la velocidad a la que un activo se convierte en efectivo; el libro de órdenes se comparte mediante transmisión on-chain.

- Rentabilidad: Al realizar transacciones con contratos inteligentes basados en blockchain, los costos de estos terceros externos se eliminan o reducen significativamente.

- Automatización: Los contratos inteligentes basados en blockchain no requieren estas interacciones manuales, tienen una base tecnológica confiable.

- Transparencia: Una de las características más significativas de las transacciones on-chain es el mantenimiento de registros inalterables.

Desde la perspectiva del público objetivo:

- Para las instituciones, la división y conversión de órdenes grandes aporta beneficios en términos de eficiencia de liquidez fragmentada y costos.

- Para los usuarios, disponer de un entorno confiable con transparencia y automatización para garantizar sus derechos.

Los que tienen el valor aplicativo más intuitivo en este momento son las acciones y los bonos, porque ambos pueden adaptarse perfectamente a las características de liquidez, automatización y fragmentación mencionadas anteriormente.

3. Estándares para el escenario de bonos: ERC-3525 y ERC-3475

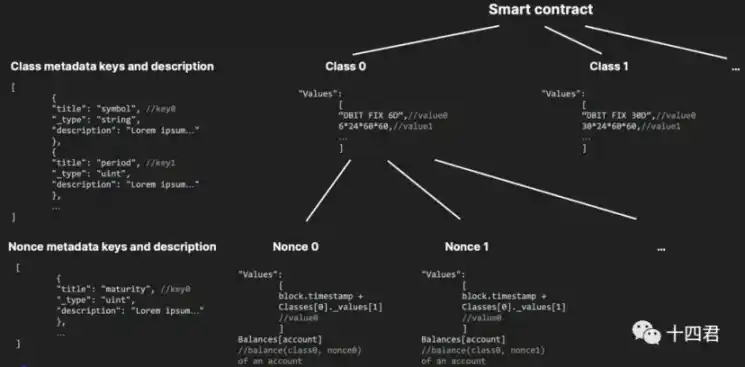

Este tipo de activos experimentó un auge alrededor del HKABT, formando estándares de la industria como ERC-3525 y ERC-3475:

- ERC-3525 se centra en la gestión de tokens semi-fungibles, perfeccionando el nivel numérico de la combinación y división de activos, enfocándose en activos financieros tradicionales on-chain.

- ERC-3475 se centra en la definición de tokens semi-fungibles, definiendo de manera más normativa los contratos con un bajo grado de estandarización, enfocándose en contratos comerciales tradicionales on-chain.

Objetivamente hablando, estos dos estándares no se han aplicado mucho. Esto se debe a que en sí mismos primero existió el estándar y luego el negocio, en lugar de resumir el estándar basándose en negocios existentes. Por lo tanto, su visibilidad ha ido disminuyendo (mucho menos que los Atoken y stEth que se mencionarán más adelante).

En mi opinión, esto se debe a que la intención original de diseñar tales estándares era ser demasiado ambiciosos y abarcar todo. Por ejemplo, ERC-3475 (ver imagen abajo) es un representante de la inclusión universal, lo que directamente conlleva un alto umbral de comprensión para los usuarios y un alto umbral de adaptación para las aplicaciones.

Finalmente, al intentar abarcar demasiado, termina por no definir nada concreto, por lo que es comprensible que haya pocas aplicaciones en el mercado.

4. Aplicación en el escenario de bonos: AToken & stETH

En comparación con el tipo "primero el estándar, luego la aplicación", echemos un vistazo a los ejemplos paradigmáticos de "primero la aplicación, luego el estándar".

4.1 Modelo de interés compuesto en tiempo real: Atoken de Aave

Aave es una de las infraestructuras DeFi más importantes en la industria web3, que se dedica al negocio de préstamos y staking de activos on-chain para generar intereses. Atoken es el certificado de staking, y sus funciones centrales son las siguientes:

- Prueba de depósito: Poseer aToken equivale a que el usuario posee la cantidad correspondiente de activos en el protocolo Aave, y estos activos ganan intereses automáticamente con el tiempo.

- Mecanismo de préstamo: aToken se puede utilizar para evaluar el monto del depósito de un usuario y decidir el monto que puede pedir prestado.

- Distribución automática de intereses: La cantidad de aToken aumenta automáticamente según la tasa de interés actual del depósito.

- Transferibilidad y liquidez: Los usuarios pueden transferir o depositar aToken en otros protocolos para obtener más rendimientos o utilizarlos en otros productos DeFi.

Visto así, se puede decir que cada punto es también el camino que debe seguir RWA en el futuro.

Mirando su situación actual en el mercado, también sigue desarrollándose robustamente. El valor total de los activos Atoken ha alcanzado aproximadamente 30 mil millones de dólares.

¿Por qué Atoken tiene tanto éxito?

Evidentemente, con una tasa de crecimiento de casi el 100% anual, puede considerarse un ejemplo de éxito.

En última instancia, porque atoken ya está muy adaptado al mercado existente. Después de todo, proviene de Aave, y entienden muy bien que la adaptabilidad es un camino clave para el desarrollo en el mercado blockchain. Los dos estándares mencionados anteriormente finalmente se estancaron en la adaptabilidad; los paneles de activos existentes y las billeteras no son fáciles de integrar con este tipo de activos.

La adaptación no es una palabra simple, porque tiene un problema clave que resolver: si los activos on-chain no generan intereses, su significado práctico se reduce considerablemente.

Pero si van a generar intereses, ¿cómo se deben entregar estos intereses a los usuarios?

Después de todo, el tiempo de staking de cada persona es diferente, y las tasas de interés de staking en cada período también son diferentes. La demanda del mercado para diferentes activos varía, y los diferenciales de tipos de interés correspondientes también son diferentes.

Si simplemente se transfieren los intereses a los usuarios periódicamente, obviamente la complejidad de gestión y los costos para el proyecto aumentarían significativamente, y al final, los costos recaerían sobre el usuario.

Algunos dicen que es un problema de rendimiento on-chain, por lo que crean nuevas blockchains de alto rendimiento para igualar el rendimiento de los servidores web2, pero luego se enfrentan al costo de migración de usuarios.

La respuesta de Aave es esconder los intereses en las transacciones diarias de los usuarios.

AToken esencialmente utiliza un mecanismo de Saldo Escalado (Scaled Balance) para calcular el saldo real del usuario:

Índice de liquidez = Índice inicial × (1 + tasa de interés × tiempo)

Esta lógica hace que los intereses se calculen y acumulen automáticamente en cada transferencia (ya sea envío o recepción), desencadenando nuevos eventos de acuñación (minting) durante la transferencia para aumentar la oferta.

De esta manera, para el proyecto, se elimina una transacción de pago de dividendos, y los intereses del usuario se ven sin darse cuenta. Incluso si no se ven, se calculan en la próxima operación, por lo que no hay pérdida.

Este ingenioso diseño, que apenas requiere unas pocas líneas de código, es muy nativo (native thinking).

Y este tipo de pensamiento abrió el camino para la herencia y evolución de los estándares de activos on-chain posteriores como stETH, Ondo y xStock.

4.2 Modelo Rebase: seETH de Lido

stETH, partiendo de la base de los intereses anteriores, simplifica aún más la lógica de staking y retiro, ya no calculando intereses + tiempo acumulado, sino simplificándolo a participaciones.

stETH = Cantidad de ETH apostados por el usuario * (Activo total del protocolo / Cantidad total de participaciones internas)

Te parecerá extraño, ¿cómo puede no tener intereses? Ambos son staking que genera intereses, si alguien ha estado staking durante 1 año y yo sólo 1 día, ¿no debería cambiar la participación?

Esto se debe al mecanismo de rebase automático diario de Lido. Pongamos un ejemplo:

- Supongamos que compré 1 ETH hace un año y me uní a un staking conjunto de 100 ETH, mi participación era del 1%.

- Lido obtiene diariamente las recompensas de staking de la Beacon Chain de Ethereum y luego ejecuta un rebase en el protocolo.

- Así, cuando retire mis fondos un año después, naturalmente obtendré el 4% (asumiendo una tasa del 4%).

- Y si compro esta participación del 1% en el último día, lo haría basándome en un coste que, tras 364 días de acumulación, se acerca al 104% del coste original de la participación, y sólo obtendría 1 rebase.

¿Por qué este diseño?

Porque el mayor atractivo de stETH es que los rendimientos se reciben automáticamente cada día, sin necesidad de esperar ni reclamar manualmente.

El Atoken anterior aún requería realizar una transacción para liquidar, mientras que stETH puede actualizar automáticamente el saldo todos los días, haciendo que sea fácil de integrar para varias billeteras.

Finalmente, esto permite a los usuarios ver el aumento de intereses en su balance, lo que se ajusta a nuestro concepto habitual de ahorro: los intereses se ingresan automáticamente cada día, es tranquilizador.

En última instancia, la diferencia entre ambos radica en el escenario.

Aave es préstamo, las tasas de interés fluctúan en tiempo real y son altas; en períodos de altas tasas, un día puede equivaler a un mes. Mientras que Lido, con rendimientos fijos, es estable y suave, y no le importa tanto el interés de 1 día, por lo que puede optimizar aún más la experiencia.

¿Son estos dos modelos adecuados como estándares de token para la era RWA entrante?

En mi opinión, ninguno es perfectamente adecuado, pero se pueden tomar ideas. Veamos al protagonista final de hoy: el modelo de acciones on-chain.

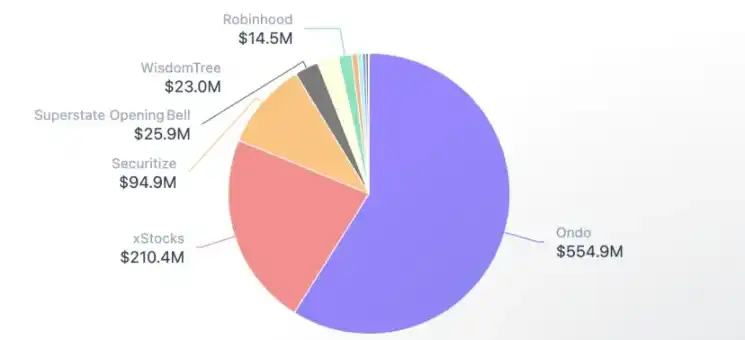

5. Escenario RWA de acciones on-chain

Aunque no es grande en el mercado general de valor RWA (900M vs 27B), debido a las características de las acciones, es uno de los escenarios con mayor liquidez transaccional y potencial de aplicación on-chain.

Los actores principales aquí son: Ondo, xStock.

Podemos ver que en los últimos seis meses, algunos de los principales DEX y billeteras del mercado están invirtiendo en esto. Objetivamente, el criterio de estas plataformas líderes sobre las tendencias futuras parece ser sorprendentemente uniforme.

- 01.07.2025: Jupipter admite operaciones con xStock y comienza una gran campaña publicitaria.

- 25.09.2025: Solana官方 (oficial) lanzó un nuevo Twitter oficial para RWA.

- 22.01.2026: Jupiter se asocia con Ondo Finance para listar más de 200 acciones tokenizadas.

- 24.01.2026: Binance Wallet admite operaciones con activos Ondo en modo profesional.

- 03.02.2026: MetaMask lanza acciones estadounidenses y ETF tokenizados, afirmando que el mercado se está trasladando on-chain.

Básicamente utilizan un modelo Rebase de "Participación on-chain + Multiplicador de escala".

En la blockchain de Solana, este mecanismo es una extensión de su estándar principal token2022. Cada token puede tener un parámetro establecido por el proyecto llamado Multiplicador. El saldo que el usuario posee realmente se llama cantidad bruta (raw amount), que significa participación.

Luego, el proyecto, en escenarios como splits de acciones, consolidaciones, pagos de dividendos, etc., ajusta dinámicamente el parámetro Multiplicador en el token, modificando el múltiplo del monto mostrado.

De esta manera, en realidad se crea una línea divisoria: si el usuario utiliza una billetera que no admite este parámetro, sentirá que sus activos parecen incorrectos. En caso de ser compatible, verá el monto de la interfaz de usuario (UI amount), es decir, el monto que se muestra en el cliente.

6. Resumen y reflexión

El texto anterior, con sus más de cuatro mil palabras, ha repasado a los principales actores y la evolución de la tokenización de activos on-chain principales y la tokenización de activos reales.

Varios pensamientos específicos también se han mencionado en cada módulo, por lo que ahora es necesario volver al "pensamiento frío" del título).

Porque, mirando en perspectiva, RWA lleva ya casi 10 años.

- Exploración temprana, 2016-2019: Fase experimental de activos on-chain, principalmente stablecoins.

- Inicio institucional, 2020-2022: RWA ingresa en el ámbito de los préstamos DeFi, es decir, los Tokenised Stocks que BN/FTX intentaron en su momento, y cerraron poco después.

- Fase regulatoria, 2023-actualidad: La regulación comienza a definirse / algunos activos RWA se expanden rápidamente (stablecoins, bonos del Tesoro de EE.UU.), etc., y surgen nuevos tipos de activos y plataformas.

Por lo tanto, en mi opinión, la definición regulatoria en China continental es objetivamente una ventaja, pero no completamente, incluso se puede decir que es una notificación tardía, y Hong Kong también lanzó un sistema similar, ABT, pero ¿se desarrolló?

Evidentemente, en comparación con la situación en el otro hemisferio, no ha tenido mucho éxito, lo que está estrechamente relacionado con la gestión muy cautelosa de las licencias en HK. ¿Se puede empezar con ímpetu o hay que tantear y restringir poco a poco? Bajo estas dos opciones, cuántas plataformas con deseos de construir se asustarán.

El nuevo sistema tiene apertura, pero lo que se abre no es necesariamente lo que los usuarios realmente van a usar, ni lo que el mercado necesita.

Podemos ver que el Atoken de Aave tiene mucho éxito porque satisface el problema del uso de activos on-chain inactivos, permitiendo a los usuarios prestarlos.

stETH también es excelente, porque resuelve el camino para conectar con Proof-of-Stake (PoS), aunque existe el peligro de que Lido concentre demasiado valor (poder), pero proporciona de manera tangible un rendimiento estable por el staking. Del mismo modo, se puede leer mi artículo sobre Jito, que es otro modelo de staking.

Y todos ellos se preocupan por la experiencia del usuario, manejando meticulosamente la compatibilidad y los costos del proyecto.

Por lo tanto, la emisión en sí no es el objetivo, el valor reside en aplicar la liquidez on-chain, la fragmentación, la transparencia y la automatización al token.

No se trata de definir primero un estándar perfecto, sino de respetar las reglas y el consenso, avanzando paso a paso aprovechando las fuerzas existentes.

Al igual que las acciones comunes, las bolsas no operan 24/7, pero on-chain sí.

Los mercados de oro tienen sus horarios de apertura, pero on-chain no.

Este vacío temporal, este Gap, es el verdadero valor on-chain, porque puede resolver el descubrimiento de valor en mercados sin operaciones. En comparación con la negociación previa a la apertura, es más ágil; en comparación con las diferencias de precios entre exchanges, el desgaste es menor. Y la liquidez global transversal ofrece un descubrimiento de valor desde una perspectiva completamente diferente cruzada. La valoración futura de las empresas podría no depender de la Bolsa de Nueva York on-chain, sino que, por el contrario, la Bolsa de Nueva York podría mirar primero on-chain para sus listados.