Author: a16z crypto

Compiled by: Jiahuan, ChainCatcher

Stablecoins have been finding their footing for years.

Initially, they were just a trading tool, a means to transfer dollars across exchanges. Then they evolved into a savings instrument, held rather than spent. Today, the data points in a new direction: stablecoins are increasingly becoming core financial infrastructure.

The following nine charts reveal the factors driving this trend.

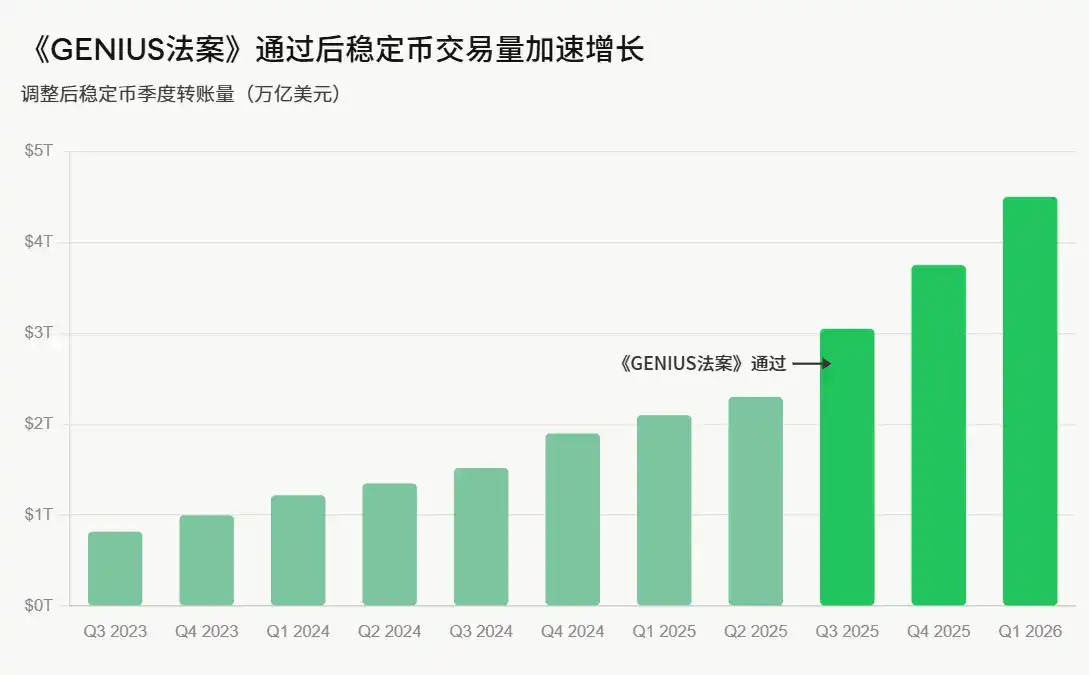

Regulation Accelerates Market Growth

For most of their history, regulatory uncertainty limited institutional participation. Later, the GENIUS Act brought regulatory clarity. It didn't create this trend, but it amplified and accelerated it.

In the United States, the GENIUS Act established the first federal-level framework for stablecoin issuance. This shift is clearly visible in the data: adjusted trading volume had been rising for several quarters before the bill's passage, and growth accelerated further after its passage, reaching approximately $4.5 trillion in Q1 2026.

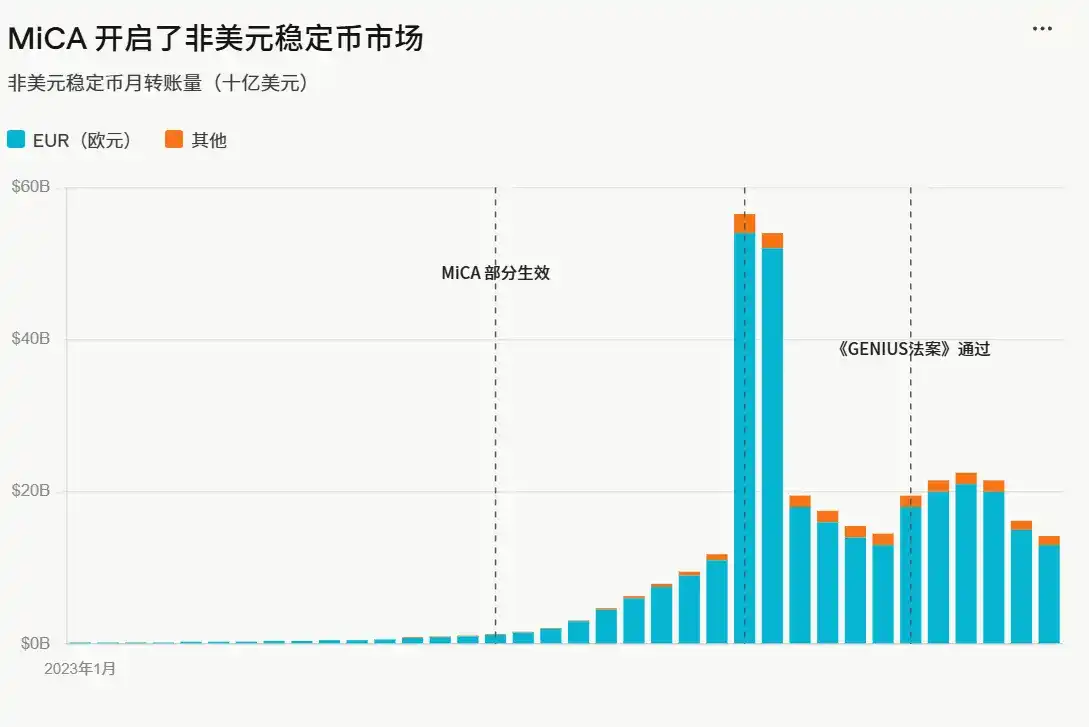

European regulation—the Markets in Crypto-Assets (MiCA) framework—tells a more complex story. When the法案 fully came into effect at the end of 2024, several major exchanges delisted USDT to comply, leading to a surge in activity for non-dollar stablecoins, which一度 exceeded $40 billion.

Since then, trading volume has stabilized at levels higher than the pre-MiCA baseline, around $15 billion to $25 billion per month. Regulation created a lasting market for non-dollar stablecoins that previously barely existed.

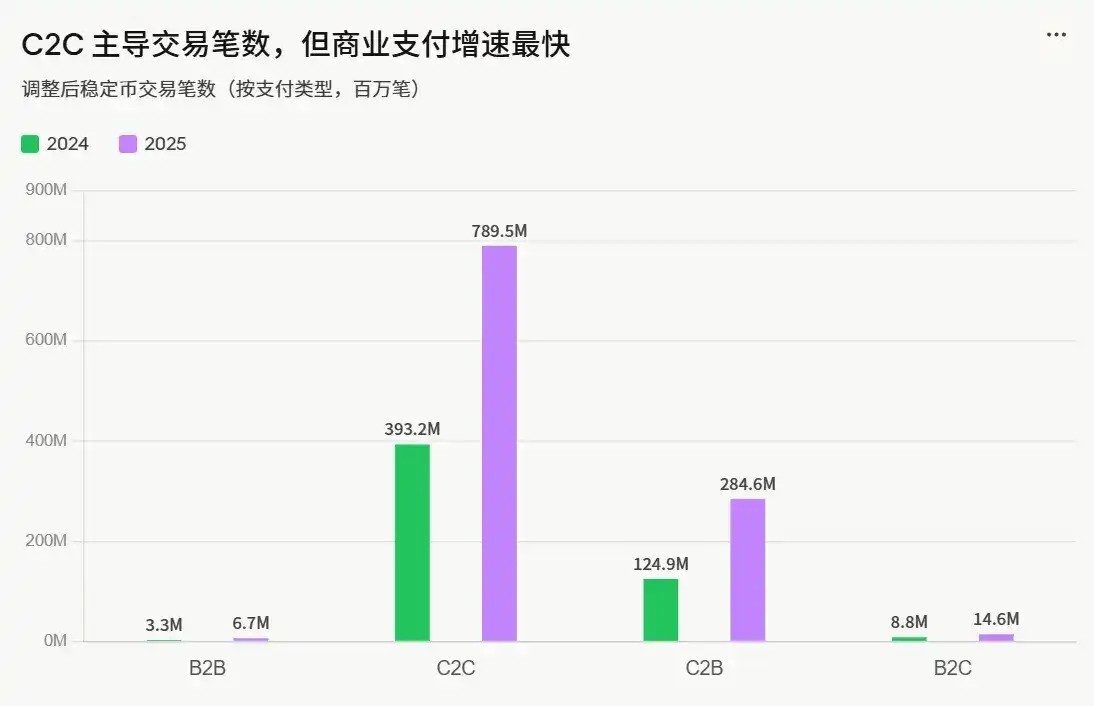

Stablecoin Commercial Activity is Growing

Perhaps the most noteworthy structural change lies in how people are actually using stablecoins.

In terms of raw transaction count, the C2C category far surpasses all others: reaching 789.5 million in 2025. But Consumer-to-Business (C2B) stablecoin transactions grew the fastest, reaching 284.6 million in 2025 compared to 124.9 million in 2024, more than doubling year-over-year (+128%).

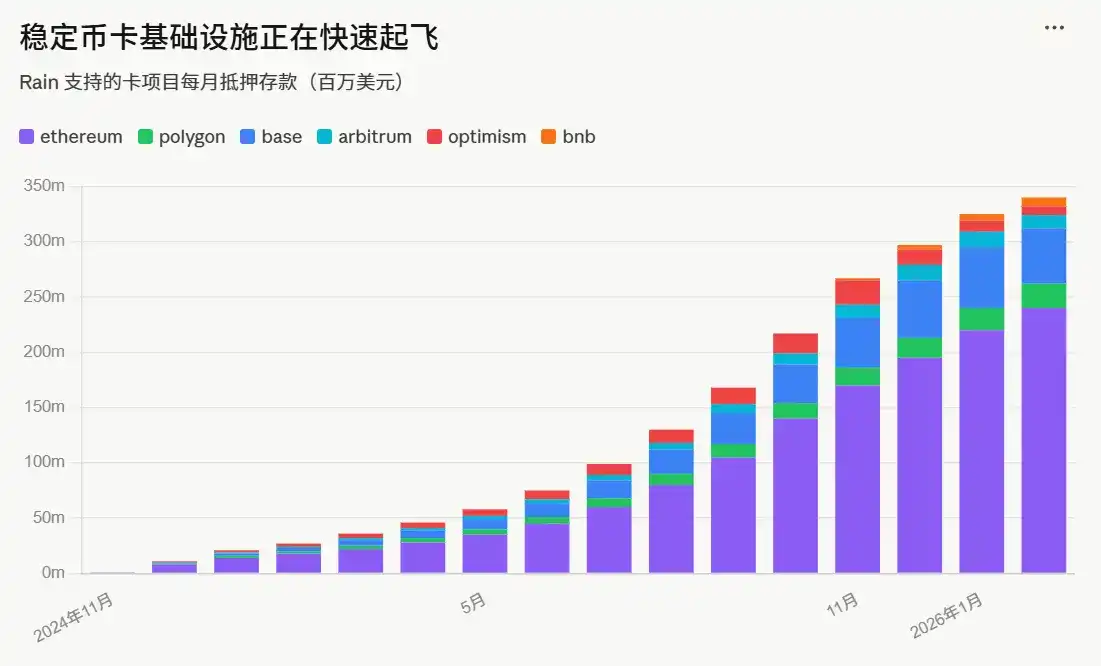

Data from stablecoin card infrastructure highlights this trend.

Monthly collateral deposits for stablecoin card programs supported by Rain (including Etherfi Cash, Kast, Wallbit, etc.) grew from nearly zero in November 2024 to over $300 million per month by early 2026. While this is collateral supporting spending, not direct spending of stablecoins, the trajectory is striking: stablecoin commercial activity is on the rise.

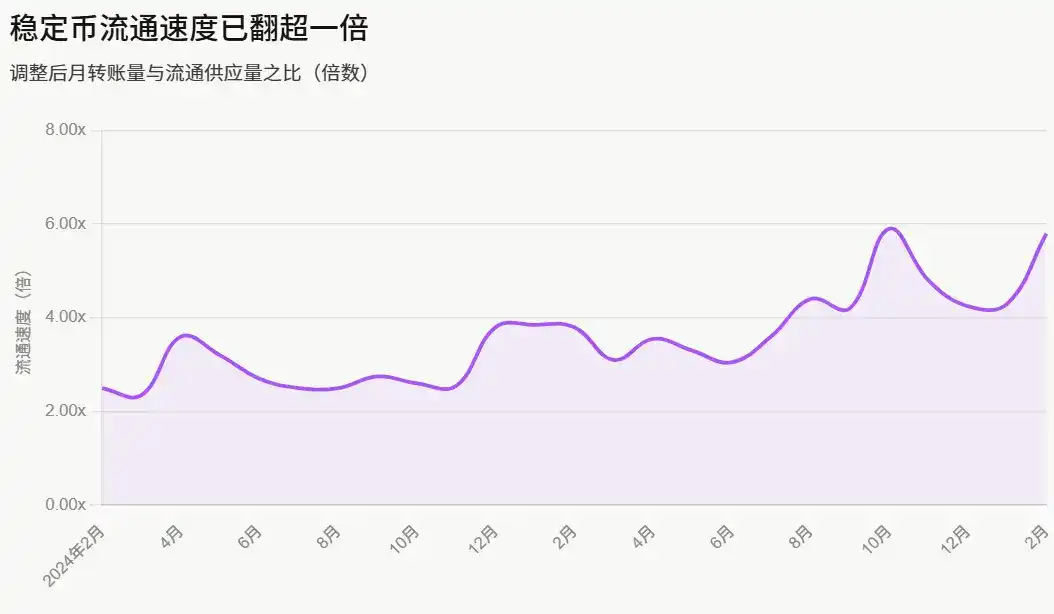

Stablecoin Velocity is Increasing

Every dollar of stablecoin supply is turning over more frequently.

Since early 2024, the velocity of stablecoins (the ratio of adjusted monthly transfer volume to circulating supply) has almost doubled, rising from 2.6x to 6x. An increase in velocity means demand for stablecoin transactions is outpacing new issuance, and the existing supply is working harder.

This is a hallmark of a true payment network—the base currency is being actively used, not just held.

Stablecoin Volume Reflects More Payments

If trading, fund flows, and exchange mechanisms—which make up the bulk of stablecoin transactions—are excluded, the estimated total for payments between different entities last year was still between $350 billion and $550 billion.

By volume, the Business-to-Business (B2B) sector dominates stablecoin payments (unsurprising given its scale). But other sectors, such as direct Consumer-to-Consumer (C2C) payments and interactions with merchants, are also expanding rapidly.

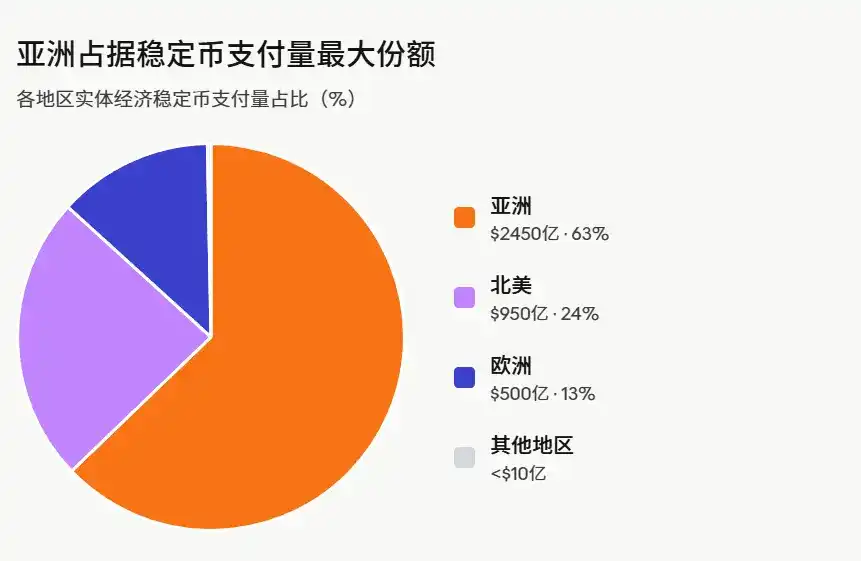

Stablecoin Payments are Currently Concentrated in Specific Regions

Geographically, stablecoin payment activity is not evenly distributed.

Nearly two-thirds of the transaction volume comes from Asia, primarily concentrated in Singapore, Hong Kong, and Japan.

North America accounts for about a quarter. Europe's share is around 13%. Latin America and Africa together make up only a very small portion, less than $1 billion.

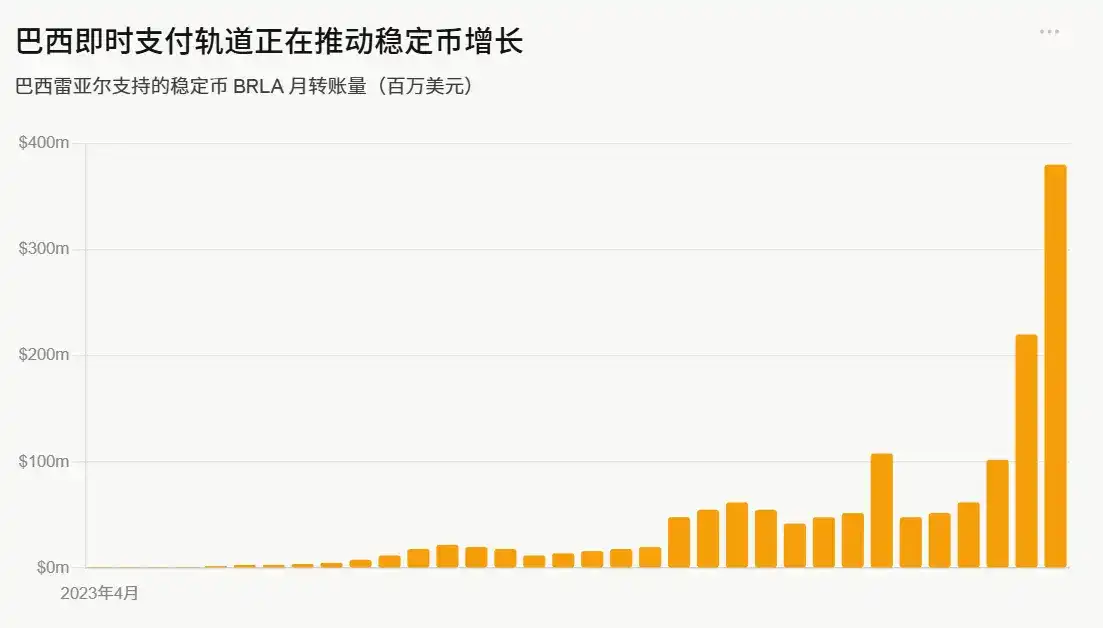

Not Just Cross-Border Payments, But Local Currencies on Global Rails

The development of non-dollar stablecoins is not limited to Europe; it is also evident in emerging markets, driven by various factors.

Brazil is a prime example. The monthly transfer volume of BRLA (a stablecoin backed by the Brazilian Real) has grown from nearly zero in early 2023 to about $400 million per month by early 2026. Access to the PIX instant payment network has driven its adoption.

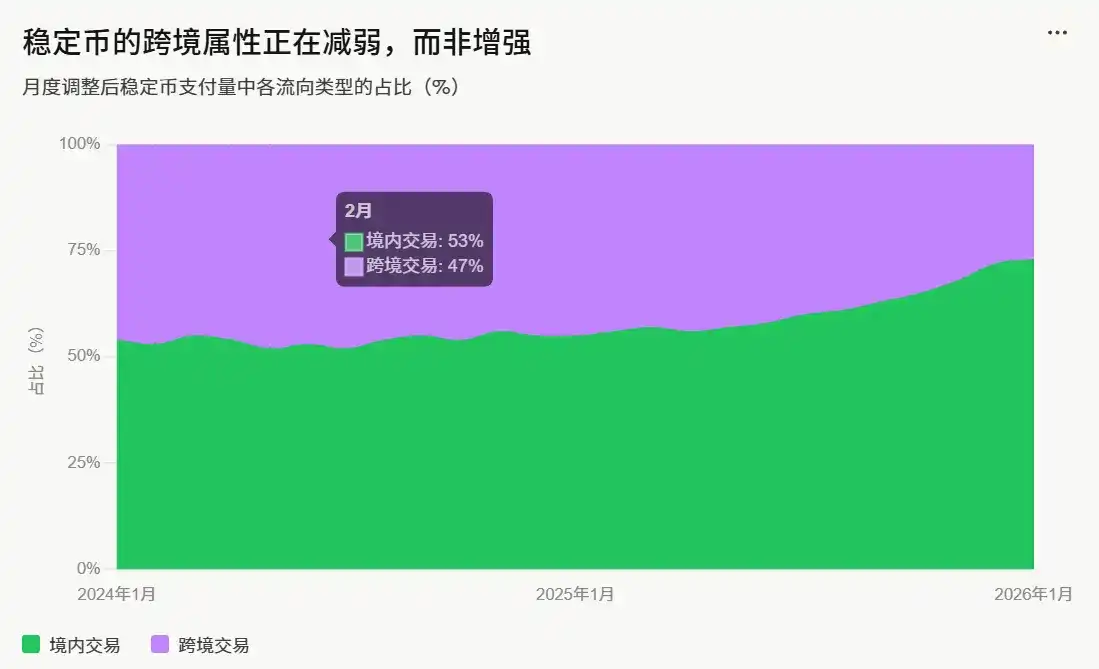

Although stablecoins are often described as cross-border tools, the proportion of cross-border activity has actually been declining, not rising.

Domestic transactions (stablecoin transfers occurring within the same country/region) have grown from about half of the payment volume in early 2024 to nearly three-quarters by early 2026. What does this mean? Stablecoins are not only establishing themselves as remittance or forex tools but also becoming a local payment medium running on global infrastructure.

Putting all these factors together, a clear picture emerges, though it's not the one most people expected: many thought stablecoins would be purely focused on cross-border transactions. Instead, they are becoming increasingly localized.

While the US dollar remains the core f币锚定 for the vast majority of stablecoins, stablecoins are by no means simply an export of the dollar. Non-dollar variants, such as euro-backed and Brazilian real-backed local currency stablecoins, are gaining popularity.

Although peer-to-peer (C2C) stablecoin transfers far exceed other types of payment flows in quantity, increasingly usage is flowing towards everyday consumption (C2B).

Each quarter's data provides more evidence that stablecoins are developing into general-purpose payment infrastructure. They are global by design but increasingly local in practice.

It's still early days. But the shape of this system is becoming clearer.