Autor: Xiaojing, Tencent Technology

Editor: Xu Qingyang

La noche del 26 de mayo sucedieron dos cosas a la vez.

Xiaomi publicó su informe financiero del primer trimestre de 2026. Ingresos totales de 99,1 mil millones de yuanes, una disminución del 10,9% respecto al año anterior; beneficio neto ajustado de 6.07 mil millones de yuanes, un desplome del 43,1% interanual. Los ingresos del negocio de teléfonos móviles fueron de 44,3 mil millones, una caída del 12,5%, y el margen bruto cayó al 10,1%, reduciéndose 2,3 puntos porcentuales respecto al mismo período del año anterior.

En la conferencia telefónica de resultados, Lu Weibing, presidente del grupo Xiaomi, dio una cifra: el precio de la memoria para la misma configuración se ha disparado casi 4 veces en comparación con el año anterior. En un teléfono con configuración de 12GB LPDDR5 + 512GB UFS, solo el costo de memoria ha aumentado en unos 1500 yuanes. Dijo que Xiaomi "no trasladará el aumento del costo de la memoria a los consumidores", pero también pronosticó que el ciclo alcista se prolongará hasta 2027 o incluso 2028. Para sobrevivir, Xiaomi ha eliminado activamente sus modelos de entrada, y sus ventas trimestrales cayeron a 33,8 millones de unidades.

Segundo evento, Micron Technology se disparó más del 19% en un solo día, superando una capitalización de mercado de 1 billón de dólares. UBS elevó su precio objetivo para Micron de 535 dólares directamente a 1625 dólares, un incremento único de aproximadamente el 204%, convirtiéndose en el precio objetivo más alto entre los 46 corredores que cubren la acción.

Hace unos días, Citi acababa de subir su objetivo de Micron de 425 a 840 dólares, y HSBC también lo elevó de 750 a 1100 dólares. Hace tiempo que Wall Street no mostraba un consenso tan unánime sobre una acción cíclica. Hace 12 meses, Micron cotizaba por debajo de 110 dólares. En un año, se ha multiplicado por 8.

El mismo día, fiesta billonaria para los vendedores de memoria, ganancias reducidas a la mitad para los compradores.

Goldman Sachs desempeñó un papel interesante en este frenesí. En diciembre de 2025, Goldman Sachs otorgó a Micron una calificación neutral con un precio objetivo de 205 dólares. En el primer trimestre de 2026, Goldman Sachs redujo su posición en Micron en casi un 20%.

El 19 de marzo, el día que Micron reportó resultados, Goldman Sachs ajustó el precio objetivo de 360 a 400 dólares, pero mantuvo la neutralidad, incluso cuando la acción ya cotizaba muy por encima de los 400 dólares. Luego Micron subió un 40% en una semana, y Goldman Sachs se quedó fuera de manera precisa.

El 17 de mayo, Goldman Sachs publicó un informe sobre el sector de almacenamiento, concluyendo que es "la escasez de oferta más grave en 15 años", y elevó la calificación general del sector. Pero para Micron seguía siendo neutral, con un precio objetivo aún de 400 dólares. Goldman Sachs, como caso aparte, es o la última persona lúcida en este festín, o la que más se ha quedado fuera.

Pero esta fuerte divergencia también merece una reflexión seria.

01 ¿Por qué la locura alcista? ¿Una nueva historia llamada LTA?

El informe del analista de UBS Timothy Arcuri del 26 de mayo argumenta que los Acuerdos de Suministro a Largo Plazo (Long-Term Agreement, LTA) están eliminando fundamentalmente la ciclicidad del sector del almacenamiento.

Los chips de memoria son el producto más parecido a una materia prima en la industria de los semiconductores. Los precios de DRAM y NAND han seguido durante cuarenta años una cruel ley: suben dos años, bajan dos años, y el colapso de precios nunca ha faltado. Los beneficios de Micron, Samsung y SK Hynix son como un electrocardiograma; el mercado nunca se ha atrevido a valorar estas empresas con base en "ganancias estables". Durante cuarenta años, el rango de valoración típico para acciones cíclicas ha sido de 8 a 15 veces el beneficio por acción (PER).

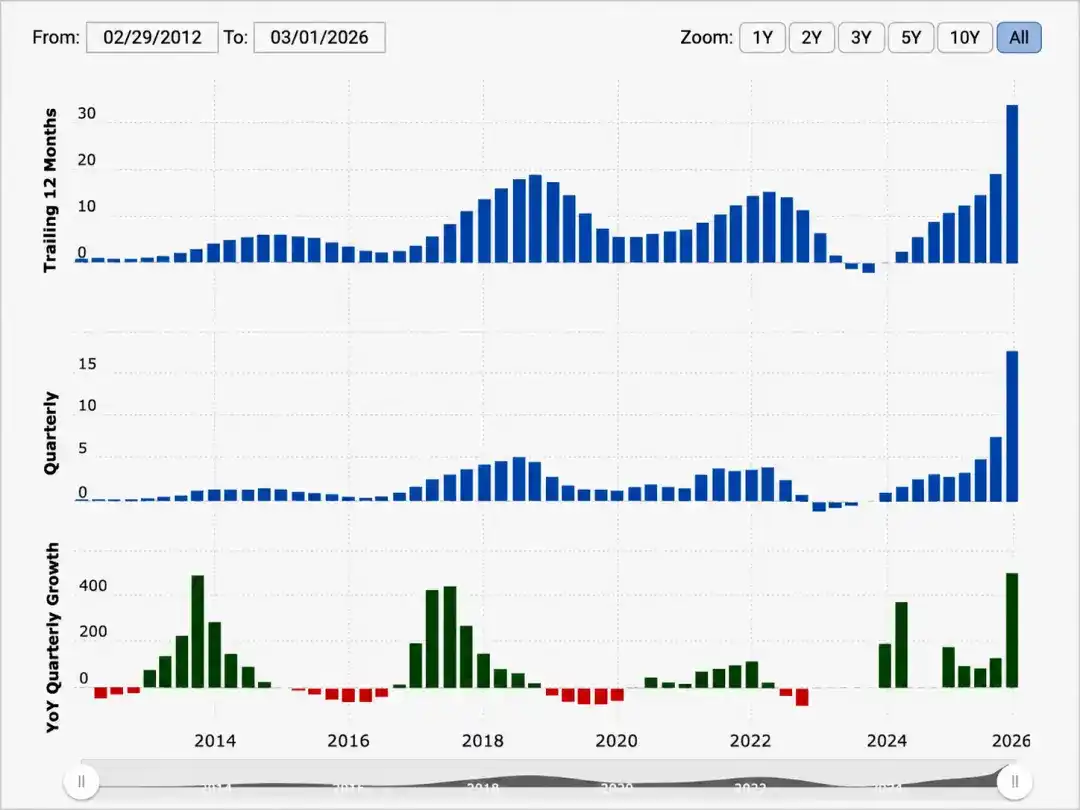

Gráfico: Fluctuaciones en forma de ECG de los datos financieros de Micron

La historia de UBS es que el "hechizo cíclico" de estas empresas se romperá, y el protagonista detrás es la "IA".

Los proveedores de la nube como Microsoft, Google, Amazon y Meta, para asegurar el suministro de HBM y DDR5 en la carrera armamentística de IA, han comenzado a firmar contratos a largo plazo de 3 a 5 años a precios fijos con los fabricantes de memoria, que incluyen prepagos. Estos contratos no son los acuerdos "de intenciones" tradicionales de la industria de semiconductores, sino compromisos de compra vinculantes, que fijan volumen, precio e incluso capacidad de obleas.

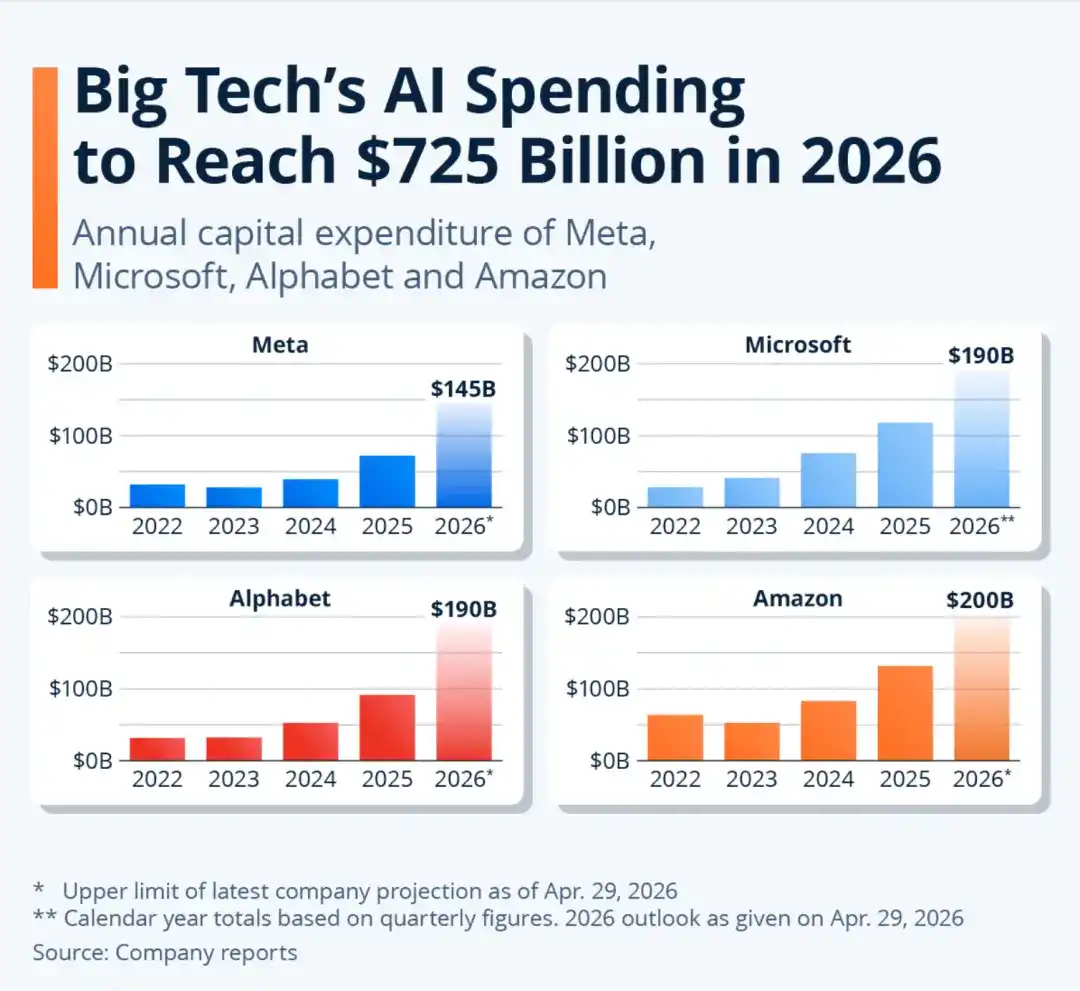

Gráfico: Inversión en capital de las grandes tecnológicas para IA (2022-2026E): Se espera que la suma de las cuatro alcance los 725.000 millones de dólares en 2026. Individualmente: Amazon 200.000M$, Microsoft 190.000M$, Alphabet 190.000M$, Meta 145.000M$. Los datos de 2026 son la guía más reciente de cada empresa al 29 de abril (límite superior). La cifra de Microsoft está en base anual (suma de datos trimestrales).

Se informó en abril que Microsoft y Google estaban negociando acuerdos a tres años para DRAM con SK Hynix, con estructuras que incluyen depósitos de prepago. Antes eran los fabricantes los que suplicaban pedidos a los clientes; ahora son los clientes los que pagan depósitos para asegurar capacidad. La relación de poder en la cadena de suministro se ha invertido.

Los modelos de UBS muestran que, al incorporar los LTA a las previsiones de beneficios de Micron, incluso si los precios al contado del DRAM cayeran un 50% en el año fiscal 2029, el beneficio por acción anual de Micron aún podría mantenerse por encima de los 100 dólares. Los LTA podrían reducir la amplitud de las fluctuaciones del precio del DDR desde el pico al valle en aproximadamente un 50%. Para 2027, se estima que entre el 20% y el 30% del volumen total de bits de DDR de la industria estará bloqueado por acuerdos a largo plazo a precio fijo. En las compras de DDR5 de los principales hyperscalers, entre el 60% y el 70% podría ya estar bajo contratos fijos.

Desde el punto de vista del sistema de valoración, si desaparece la ciclicidad, las acciones de almacenamiento no deberían valorarse como cíclicas, sino como infraestructura o servicios públicos, pasando de un PER de 8-15 a uno de 20-30.

JPMorgan también publicó un informe a mediados de mayo con una conclusión similar, titulado directamente "Los LTA están eliminando la ciclicidad del sector del almacenamiento". La lógica de Citi es que la producción de HBM desplazará capacidad de obleas de DRAM común, lo que llevará a una escasez prolongada también en el almacenamiento general.

La subida en picado de la acción de Micron recibe un doble impacto positivo (Davis Double Click) de mejora de beneficios y cambio de sistema de valoración.

02 Esta memoria no es aquella memoria

Wall Street utiliza la narrativa del "súper ciclo del almacenamiento" para contar una historia alcista unificada. Pero "almacenamiento" y "almacenamiento" son cosas completamente diferentes.

El mercado de almacenamiento de 2026 presenta una diferenciación en tres niveles.

Primer nivel: Almacenamiento para IA: HBM, DDR5 para servidores, SSD empresariales. Aquí ocurren simultáneamente subidas de precios, desabastecimiento y bloqueo de capacidad con acuerdos a largo plazo. TrendForce prevé que, en el segundo trimestre de 2026, los precios de contrato del DRAM suban entre un 58% y un 63% respecto al trimestre anterior, y los precios de contrato del NAND Flash entre un 70% y un 75%; Kioxia también declaró públicamente que su capacidad para 2026 está básicamente agotada. Este nivel es la historia del billón de dólares de Micron.

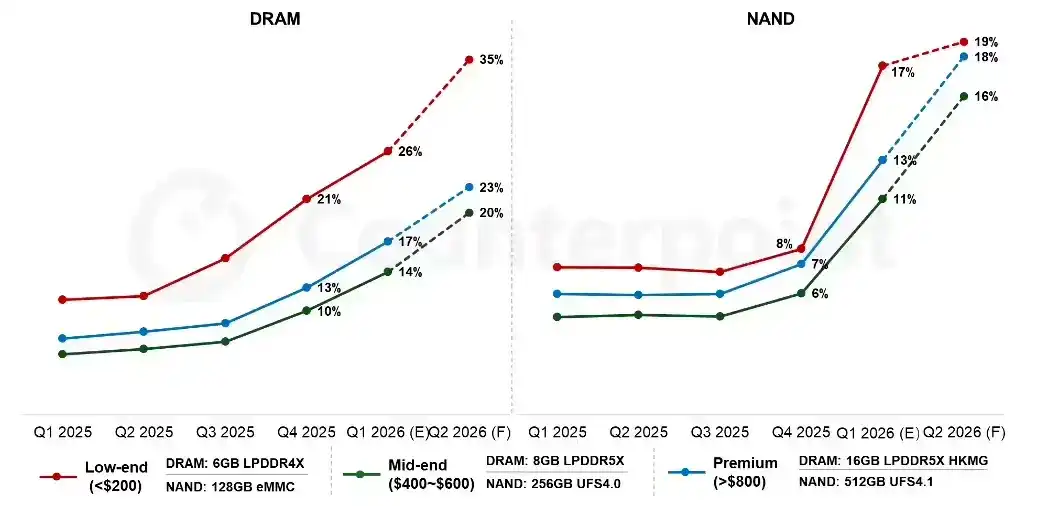

Segundo nivel: Almacenamiento para móviles e integrado: DRAM móvil y NAND para teléfonos. Aquí también hay subidas brutales. Los datos de Counterpoint muestran que en el primer trimestre de 2026, los precios del DRAM subieron más del 50% respecto al trimestre anterior, y los precios del NAND Flash más del 90%. Los informes de TrendForce muestran que la memoria solía representar entre el 10% y el 15% del coste de materiales (BOM) de un teléfono, pero ahora ha subido al 30%-40%, con una presión más evidente en los modelos de gama baja.

Gráfico izquierdo, tendencia DRAM (memoria): Los modelos de gama baja suben más, desde niveles iniciales bajos hasta un 35% previsto para Q2 2026; gama alta al 23%; gama media al 20%. La parte punteada (después de Q1 2026) son valores previstos.

Gráfico derecho, tendencia NAND (flash): Todos los niveles de precio se mantuvieron básicamente estables en los tres primeros trimestres de 2025, pero comenzaron un fuerte ascenso desde Q4 2025.

Xiaomi se encuentra en este nivel. Su dolor es que "la IA se ha llevado la capacidad, dejando menos para los teléfonos, y los fabricantes de móviles deben pagar precios más altos por la capacidad restante".

Los fabricantes originales dan prioridad de capacidad a los clientes de IA, y los fabricantes de teléfonos no tienen muchas opciones en sus compras por contrato. Para vender, deben comprar al nuevo precio de contrato; si no compran, sus líneas de producción y el lanzamiento de nuevos productos se verán afectados.

Tercer nivel: Ventas minoristas de PC: módulos DDR5, SSD de consumo. Aquí se observan fluctuaciones en la dirección opuesta. TrendForce informa de que a finales de marzo, los módulos DDR5 de 32GB en el canal chino cayeron entre 500 y 1050 yuanes desde cerca de 3000, con algunos precios de liquidación tan bajos como 1950 yuanes; Tom’s Hardware también escribió que algunos productos DDR5 en los mercados minoristas de China y el extranjero retrocedieron entre un 25% y un 30% desde sus máximos.

Pero esto se debe principalmente a la división entre el mercado al contado minorista y las compras por contrato. El canal de PC tiene inventario y puede vender a bajo precio; los fabricantes de teléfonos compran por contrato y no tienen esa opción de liquidación.

La misma industria del "almacenamiento", tres niveles y tres direcciones. La esencia de esta diferenciación es que los tres gigantes fabricantes de memoria están trasladando capacidad de obleas desde productos de consumo hacia la IA. La producción de HBM desplaza obleas de DRAM común, los SSD empresariales desplazan oferta de NAND de consumo, y queda menos capacidad para teléfonos y PC. Los fabricantes de teléfonos, al tener que vender, se ven obligados a aceptar subidas de precios; el canal de PC, al tener inventario suficiente, puede liquidar a precios bajos.

Imagen generada con ayuda de IA

Las Micron del mundo han elegido activamente dar capacidad a los clientes de IA, que están dispuestos a pagar más. A corto plazo, es una bonita mejora de la estructura de productos. Pero también significa que Micron está cerrando su vía de escape: si la demanda de IA se desacelera, la capacidad podría no poder reconvertirse con fluidez.

Los resultados de Micron muestran, en términos intertrimestrales, que los envíos de bits de DRAM solo crecieron a ritmo medio de un solo dígito, y los de NAND a ritmo bajo de un solo dígito. El crecimiento proviene principalmente del aumento del precio medio de venta (ASP). La historia de Micron hoy reside únicamente en la "escasez extrema en esta rama del almacenamiento para IA".

Micron ha apostado todo a esta rama.

03 ¿Los acuerdos a largo plazo pueden realmente eliminar el ciclo?

La lógica de los acuerdos a largo plazo parece sólida. Bajo el ritmo de gasto en IA, la elasticidad de la oferta de chips de memoria es extremadamente baja. La capacidad de HBM tarda de 18 a 24 meses desde su planificación hasta su producción, y producir HBM desplaza obleas de DRAM general. Los proveedores de la nube firman acuerdos a largo plazo por temor a "retrasos en los proyectos de IA".

Pero eliminar la ciclicidad con acuerdos a largo plazo tiene una condición previa: que la demanda no colapse.

Las diferentes instituciones tienen distintos criterios para el CapEx de IA, pero la dirección es consistente: la inversión en infraestructura de IA está pasando de un nivel de cientos de miles de millones de dólares a acercarse al billón. Según algunos modelos de mercado, es una curva de inversión en capital con un crecimiento anualizado cercano al 40%-50%.

Pero, en el mundo físico, no existe nada que crezca siempre por encima del 40%. No hace falta que estalle la burbuja de la IA; basta con que la tasa de crecimiento caiga del 45% al 20% para que el equilibrio entre oferta y demanda de chips de memoria pueda invertirse en 18 meses. Los tres grandes fabricantes de memoria están ahora expandiéndose de forma frenética. El CapEx de Micron para el año fiscal 2026 es de 250.000 millones de dólares, y para 2027 añadirá otros 100.000 millones.

Y hay algo que no se puede ignorar: cuando el crecimiento de ingresos de una empresa depende completamente de la elasticidad del precio y no del volumen, la historia es frágil. Las ventas en volumen de Micron solo subieron entre un 4% y un 6%, y el crecimiento de ingresos del 196% se debe principalmente a las subidas de precio. Los precios pueden subir, pero también bajar, y bajan más rápido de lo que suben. Esta es también la esencia de la ciclicidad.

Hagamos una simple operación aritmética.

La capitalización actual de Micron es de 1 billón de dólares. Micron ha elevado su CapEx para el año fiscal 2026 a más de 250.000 millones de dólares, y prevé que el gasto de capital para el año fiscal 2027 aumente significativamente, con algunos informes de mercado que mencionan un posible incremento de más de 100.000 millones de dólares.

En el segundo trimestre del año fiscal 2026 de Micron, el beneficio neto no GAAP por trimestre fue de unos 14.000 millones de dólares. Una anualización simple daría unos 56.000 millones, lo que corresponde a un PER de aproximadamente 18 veces. Si extrapolamos futuras subidas de precio y acuerdos a largo plazo, el PER aún podría calcularse en torno a 15 veces.

Parece que se puede decir que es "barato". Pero este PER tiene como denominador un beneficio en la cima de un superciclo, donde los precios de contrato de DDR4 se han multiplicado por 10 en 15 meses, el HBM está agotado para el año, y el margen bruto ha pasado del 36% al 75%.

Multiplicar el beneficio en la cima del ciclo por un múltiplo que parece "razonable", para obtener una valoración que parece "no cara", es justamente la trampa de valoración clásica cuando las acciones cíclicas tocan techo.

Cisco en el año 2000 también tenía un PER de "solo" algo más de 60 veces, basado en 15 trimestres consecutivos de crecimiento de ingresos superior al 50%. Cuando la tasa de crecimiento cayó del 50% al 20% y luego a 0, el BPA no tuvo que caer mucho para que la acción cayera un 80%, porque el múltiplo y el beneficio se contrajeron simultáneamente.

Del doble impacto positivo al doble negativo.

La historia nos enseña una cosa: en los mercados de materias primas, los acuerdos a largo plazo nunca son un "suelo" unilateral. Protegen al comprador en los ciclos alcistas y al vendedor en los bajistas, pero con la condición de que ambas partes tengan la capacidad y la voluntad de cumplir. El momento en que más se necesitan los acuerdos a largo plazo es precisamente cuando es más probable que fallen.

Esto no quiere decir que Micron sea necesariamente una burbuja. La demanda de IA para capacidad de cómputo y almacenamiento podría ser realmente estructural, los LTA podrían realmente haber reescrito las reglas del sector, y el billón de dólares de capitalización podría ser solo el comienzo.

Pero cuando todo Wall Street grita a la vez "esta vez es diferente", al menos vale la pena detenerse y preguntar: la última vez que todos estaban tan seguros, ¿cómo terminó?

En cierto sentido, para ganar dinero hay que disfrutar del festín de la burbuja.

Pero, Cisco tardó unos 25 años, llegando a la era actual de la IA, en superar de nuevo el cierre que alcanzó durante la burbuja de las puntocom, y la internet realmente lo ha cambiado todo.