Autor: Dune

Compilación: Felix, PANews

Este artículo es un análisis ampliado basado en la presentación de Fredrik Haga, cofundador y CEO de Dune, en EthCC 2026. A continuación se detalla el contenido.

La capitalización de los RWA tokenizados ha alcanzado los 270.000 millones de dólares. Pero solo alrededor de 2.700 millones de dólares se han depositado activamente en mercados de préstamos descentralizados: como garantía, en bóvedas o para estrategias de rendimiento. Este artículo explora la distribución de estos fondos, las fuerzas impulsoras detrás de ellos y lo que esto presagia para el futuro.

De la claridad regulatoria al capital componible

Tres hitos regulatorios a finales de 2025 y principios de 2026 aceleraron el proceso de tokenización. En julio de 2025, la Ley GENIUS estableció el primer marco integral de EE. UU. para stablecoins de pago, exigiendo respaldo de activos 1:1 y una regulación clara. En marzo de 2026, la SEC y la CFTC de EE. UU. clasificaron conjuntamente los principales tokens de blockchain como productos digitales y no como valores. Días después, la SEC aprobó que Nasdaq negocie y liquide acciones y ETF tokenizados en su mercado principal.

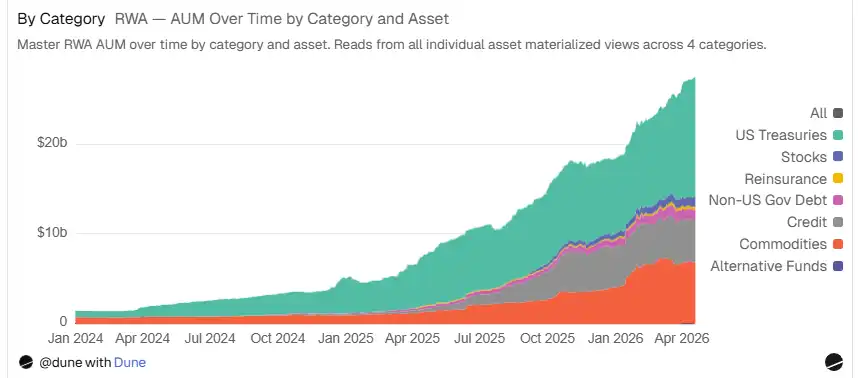

Estos hitos impulsaron aún más el proceso de tokenización. Las stablecoins, como capa de liquidación de activos tokenizados, vieron su oferta total superar los 3,3 billones de dólares, creciendo 12 veces desde 2020. En el mismo período, el número de stablecoins activas aumentó de 31 a 215. Los RWA tokenizados mostraron una trayectoria similar, con sus activos bajo gestión (AUM) creciendo 27 veces en dos años hasta unos 270.000 millones de dólares, expandiéndose desde unas pocas categorías iniciales a las siete categorías rastreadas en el panel (incluyendo reaseguro y acciones).

Más allá de los impresionantes datos de AUM, la pregunta más significativa es: cuánto de estos fondos se utiliza realmente en el ecosistema DeFi. Actualmente, alrededor de 2.700 millones de dólares en tokens RWA se depositan activamente en mercados de préstamos DeFi, representando aproximadamente el 10% de los 270.000 millones de AUM tokenizados. Hace un año, esta participación del 10% casi no existía. La componibilidad es quizás la ventaja más prometedora de la tokenización. Es decir, la capacidad de los activos tokenizados de servir como garantía, ser utilizados para préstamos y ser recirculados en diferentes estrategias de rendimiento a través de diferentes protocolos y cadenas.

Nota: Los tokens RWA contabilizados se limitan a los suministros de garantía y bóvedas. Datos al 16 de abril de 2026.

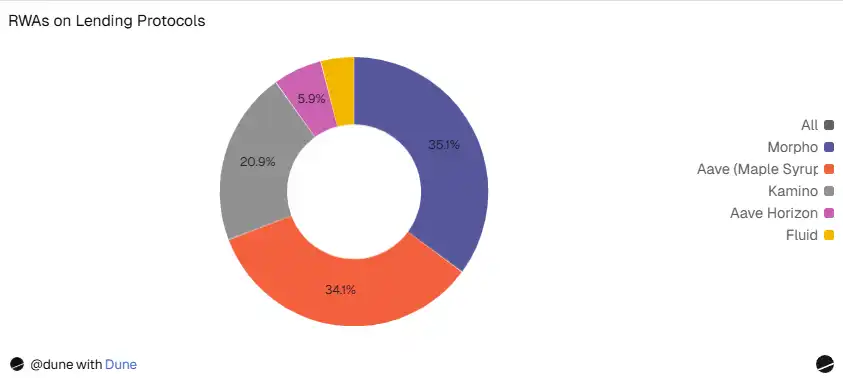

¿Dónde se depositan los ~2.700 millones de dólares?

Los fondos se distribuyen en cuatro plataformas principales en Ethereum, Solana y múltiples L2s:

- Morpho (957 millones de dólares): Sin permisos, lista 41 activos RWA en 10 cadenas. Comisadores (Curators) profesionales como Gauntlet y Steakhouse gestionan bóvedas, asignando capital a estos mercados y construyendo estrategias de apalancamiento estructuradas sobre RWA tokenizados.

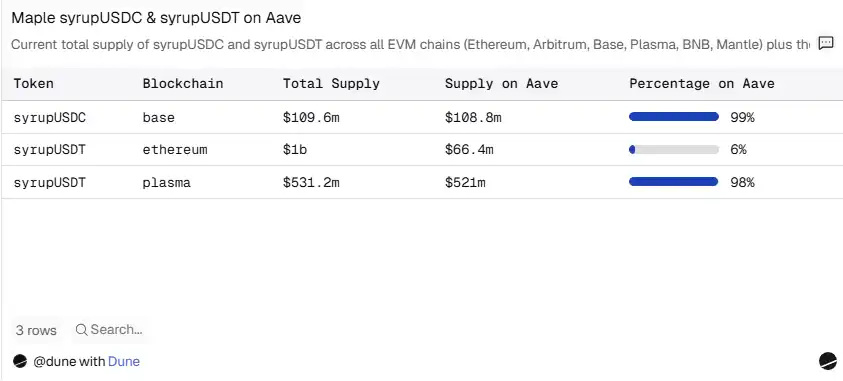

- Aave (929 millones): Los tokens syrup de Maple se depositan en Plasma, Base y Ethereum. El crédito institucional fluye sin permisos hacia donde la economía crediticia es mejor.

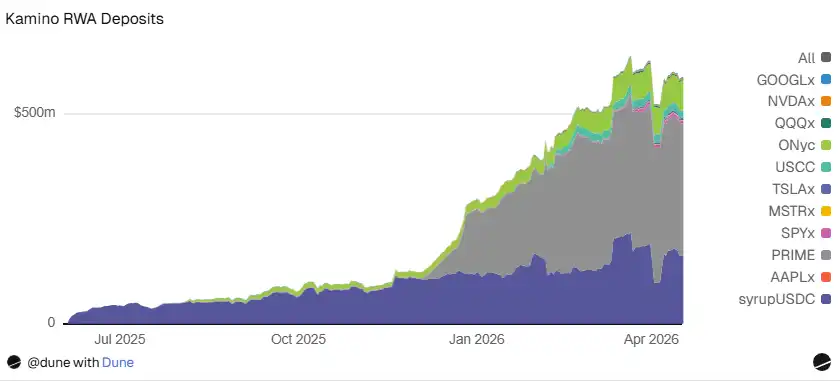

- Kamino (587 millones de dólares): El protocolo de préstamos más grande en Solana y plataforma RWA. PRICE representa 315 millones (rendimiento de préstamos HELOC), syrupUSDC 161 millones, ONyc 71 millones (reaseguro), USCC 18 millones, más mercados xStocks (que cubren siete acciones tokenizadas, con un total de 21 millones).

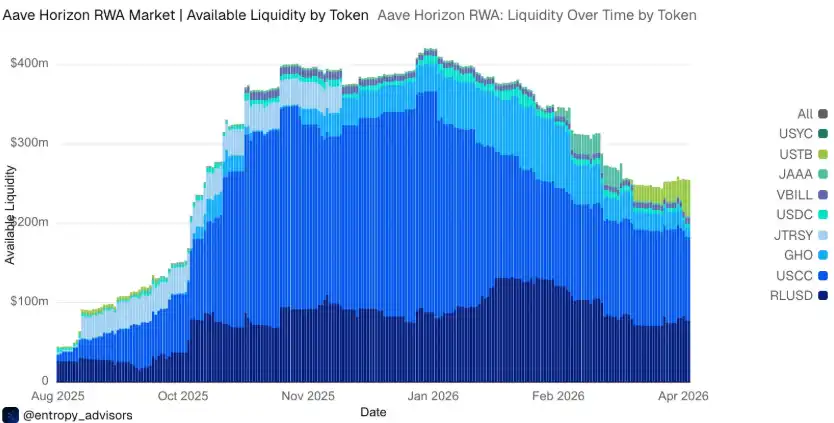

- Aave Horizon (161 millones de dólares): Mercado RWA regulado por permisos de Aave centrado en instituciones. 256 direcciones, con una tenencia promedio de 1,5 millones de dólares. USCC representa 105 millones, USTB 46 millones, VBILL 7 millones, JAAA 3 millones. El total de stablecoins prestados activamente es de 124 millones, con una utilización del 77%.

- Fluid (109 millones de dólares): reUSD 94 millones (reaseguro), oro 12 millones, syrup 2 millones. Es notable que admite reUSD de Re Protocol como garantía, algo que otras plataformas no ofrecen.

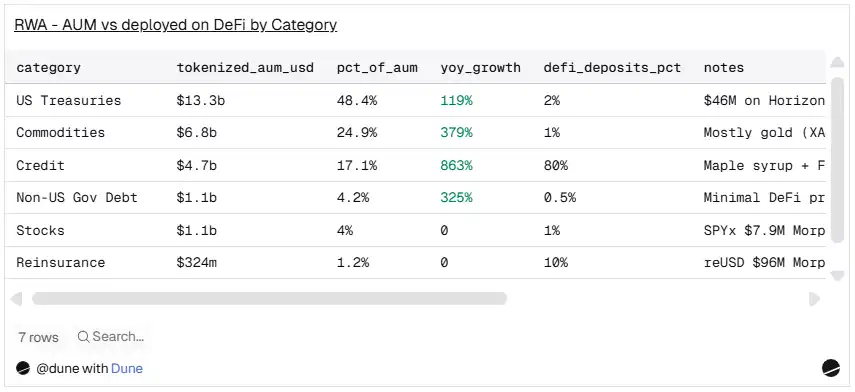

Los activos tokenizados no coinciden con los activos realmente utilizados

Existe una diferencia significativa entre los activos dominantes en AUM tokenizado y los activos realmente depositados en protocolos de préstamo como garantía. Estas dos listas están casi completamente invertidas.

Fuente: Dune

Los bonos del Tesoro de EE. UU. representan el 48,5% del AUM tokenizado (132.000 millones), pero solo el 2% de los depósitos en DeFi. Los activos crediticios representan el 17% del AUM, pero dominan alrededor del 80% de los depósitos. Las materias primas representan el 25,2% del AUM, pero son menos del 1% en los depósitos DeFi.

Los activos crediticios dominan debido a su modelo de rentabilidad. El rendimiento de syrupUSDC de Maple es de aproximadamente el 6%, mientras que el de las Letras del Tesoro (T-Bills) es de aproximadamente el 3,5%. Cuando tu garantía genera un 6% y puedes pedir prestado stablecoins a un 3%, obtienes un carry positivo. Comisadores como Gauntlet construyen estrategias de recirculación explícitas sobre esto: depositar RWA como garantía, pedir prestado y comprar más. Es apalancamiento diseñado y gestionado por riesgos. Esto también explica por qué los activos crediticios aparecen en cada plataforma de préstamos principal: 957 millones en Morpho, 929 millones en Aave, 476 millones en Kamino.

Fuente: Dune

El reaseguro se está consolidando como una nueva clase de activo verdaderamente componible. reUSD de Re Protocol aparece en múltiples plataformas: 96 millones en Morpho (incluyendo 50 millones de Pendle PT-reUSD), 94 millones en Fluid, y ONyc de OnRe también ocupa 71 millones en Kamino. En general, el AUM tokenizado de reaseguro es de 324 millones (1,2% del total), los depósitos en DeFi son de unos 261 millones (10% del total), y alrededor del 80% de los fondos de reaseguro tokenizados están activos en protocolos de préstamos, una proporción de depósito mucho mayor que cualquier otra clase de activo.

Las acciones tokenizadas también han aparecido en DeFi: SPYx (7,9 millones en Morpho), xStocks en Kamino (cubriendo SPYx, TSLAx, QQQx, NVDAx, GOOGLx, MSTRx, AAPLx por un total de 21 millones), y deSPXA (3,6 millones). Aunque las cantidades son pequeñas, la infraestructura está en su lugar y la actividad crediticia con acciones como garantía está ocurriendo.

Esta disparidad es reveladora. La tokenización se centra en la seguridad y la familiaridad. Los bonos del Tesoro son fáciles de entender, regular, transparentes (actualizaciones frecuentes de NAV y precios de oráculos convenientes) y muy atractivos para los balances institucionales. La componibilidad valora cosas diferentes: diferenciales de rendimiento y economía de apalancamiento.

La estructura de garantías está evolucionando en tiempo real

El dominio del crédito de alto rendimiento puede deberse en parte al factor tiempo. Aave Horizon ofrece la evidencia más clara.

Cuando Horizon se lanzó en agosto de 2025, USCC, el fondo de arbitraje de cripto de Superstate, ofrecía un rendimiento anualizado (APY) de aproximadamente el 15% a través de trading de base en futuros de cripto. Este rendimiento le hizo representar el 93% de todas las garantías RWA. Aunque también se lanzaron productos de bonos del Tesoro, no tuvieron aceptación.

Desde entonces, a medida que la base se estrechó, el rendimiento de USCC se comprimió a aproximadamente un 4%, convergiendo con los rendimientos del 3% al 4% de los bonos del Tesoro. El resultado: la participación de USCC en las garantías cayó del 93% a aproximadamente el 67%, mientras que USTB se disparó de menos de 1 millón a 45,6 millones en 30 días, un crecimiento del 570%. A medida que se estrechan los diferenciales de rendimiento, el mercado se está diversificando.

Fuente: Dune

Esto es significativo no solo para Horizon. Si los rendimientos crediticios se comprimen en todo el mercado (como suele ocurrir en mercados maduros), la estructura de garantías en todas las plataformas podría volverse más diversa. Los activos que dominaron la primera ola (crédito de alto rendimiento) podrían no dominar la siguiente. La aversión al riesgo, el entorno regulatorio y los mecanismos de liquidación comenzarán a volverse más importantes.

Pendle añade una nueva dimensión a esta evolución. Sus tokens de principal (PTs) representan 58 millones en los depósitos de Morpho (permitiendo a los usuarios bloquear el rendimiento fijo de productos RWA). Pendle también ofrece directamente mercados RWA para thBILL y mTBILL, introduciendo el trading de la curva de rendimiento en la pila componible. A medida que más productos RWA se lancen en Pendle, las estrategias de tasa fija se convertirán en otro canal de distribución para RWA.

El acceso sin permisos impulsa la distribución

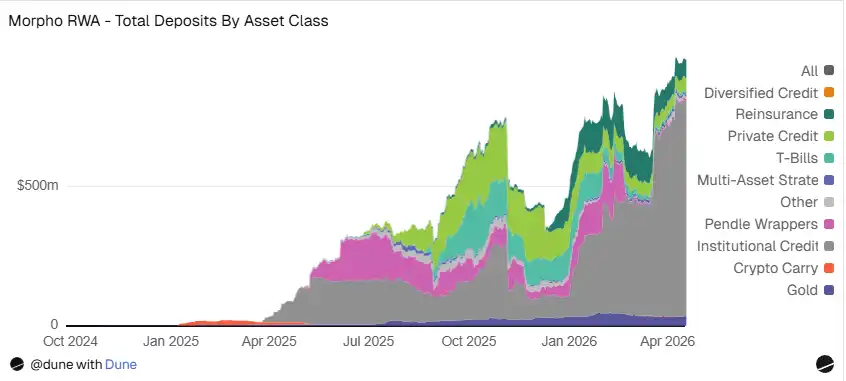

Maple Syrup es el caso más claro. syrupUSDC y syrupUSDT son tokens ERC-20 sin permisos. Técnicamente, son híbridos entre stablecoins y RWA, ya que están vinculados 1:1 con USDC/USDT, pero generan rendimiento a partir de crédito institucional. Se clasifican como RWA porque su exposición subyacente son préstamos del mundo real. Cualquiera puede acuñarlos, comerciar con ellos o depositarlos en cualquier protocolo de préstamos. No se requiere KYC, listas blancas ni establecer asociaciones.

El resultado: el 98% del syrupUSDT en Plasma y el 99% del syrupUSDC en Base se despliegan activamente en Aave. Comisadores como Gauntlet construyeron independientemente bóvedas de apalancamiento alrededor de Syrup en Morpho, sin necesidad de coordinación con Maple. syrupUSDC también alcanzó una escala de 161 millones de dólares en Kamino (Solana).

Fuente: Dune

Cada integración añade utilidad, la utilidad atrae capital y el capital impulsa más integraciones. Es este efecto volante el que hizo que 929 millones de dólares terminaran distribuidos orgánicamente en tres cadenas.

Esto es crucial porque la distribución es el mayor desafío reconocido por la industria. El informe "Perspectivas de Tokenización 2026" de Centrifuge señaló que el 86% de los operadores afirmaron que escalar la distribución de productos existentes es más importante que lanzar nuevos productos. El caso de Maple en Aave muestra que la componibilidad sin permisos es en sí misma un canal de distribución.

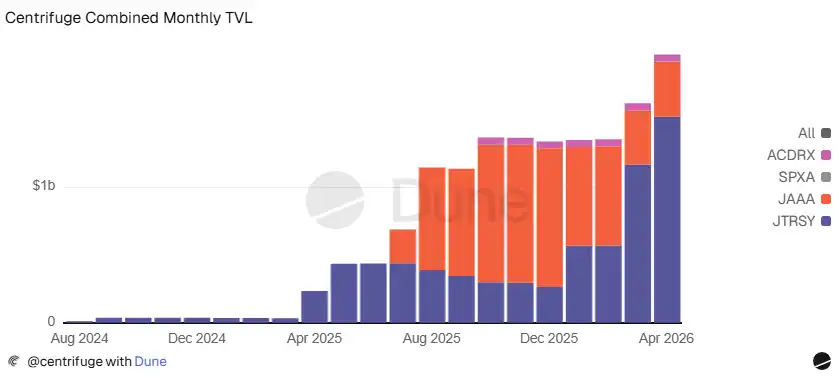

18.500 millones tokenizados, solo 13 millones componibles

El informe de Centrifuge muestra tanto la oportunidad de RWA como la brecha. Es una de las mayores plataformas de tokenización, con un AUM de productos institucionales de más de 18.500 millones: JTRSY (fondo tokenizado de bonos del Tesoro EE. UU.) con 15.200 millones, JAAA (fondo tokenizado de CLO AAA) con 4.030 millones, ACRDX (fondo diversificado de crédito de Apollo) con 520 millones, y el recientemente lanzado SPXA (primer fondo tokenizado del índice S&P 500) con 3,7 millones. Sin embargo, solo unos 13 millones de dólares son componibles en DeFi: principalmente a través de tokens wrapper deRWA y JAAA en Horizon.

Fuente: Dune

Esta brecha se reduce al momento y al diseño. Los wrappers deRWA solo se lanzaron en septiembre de 2025. El diseño con permisos ralentizó la integración. La liquidez fue escasa.

Pero la integración se está acelerando. Resolv se comprometió a destinar 100 millones a JAAA en Horizon. Falcon Finance añadió JAAA y JTRSY como garantía para USDf. Grove está desplegando 250 millones en Avalanche. LayerZero permite la distribución a través de 165+ redes. Y deSPXA (la versión wrapper DeFi del fondo S&P 500 de Centrifuge) ya alcanzó un TVL total de 3,6 millones, con un volumen de negociación DEX de 7,9 millones, mostrando la actividad natural temprana y el potencial del modelo deRWA: wrappers sin permisos funcionando en paralelo con productos institucionales con permisos.

Tres puntos clave

La tasa de crecimiento es más importante que el tamaño actual. Hay 2.700 millones en depósitos RWA en los principales mercados de préstamos DeFi, aproximadamente el 10% de los 270.000 millones de AUM tokenizados. Pero estos 2.700 millones casi no existían hace un año. Las cifras absolutas siguen siendo pequeñas, pero lo que realmente importa es su tasa de crecimiento.

Los activos tokenizados no equivalen a los activos utilizados. Los bonos del Tesoro representan el 48,5% del AUM tokenizado, pero solo el 2% de los depósitos DeFi. El crédito representa el 17% del AUM, pero el 80% de los depósitos. Mayores rendimientos permiten un carry positivo, alimentando ciclos de apalancamiento. Los rendimientos crediticios superiores al 6% funcionan, los del 3,5% de los bonos del Tesoro no. Pero a medida que el entorno macro cambie y los diferenciales de rendimiento entre clases de activos se modifiquen, la composición de las garantías se ajustará, dando cabida a diferentes activos y clases emergentes, como el reaseguro.

El acceso sin permisos impulsa la distribución. Los tokens syrup de Maple (híbridos entre RWA y stablecoins) alcanzaron una escala de más de 1.000 millones en Aave y Kamino a través de cuatro cadenas. El token fue diseñado para ser componible, por lo que el mercado lo compuso. Los activos a los que es fácil acceder se adoptan más fácilmente. Los activos que requieren listas blancas también están alcanzando, pero mucho más lentamente.

Lectura relacionada: Estar en cadena no es liquidez: A RWA le falta el último salto