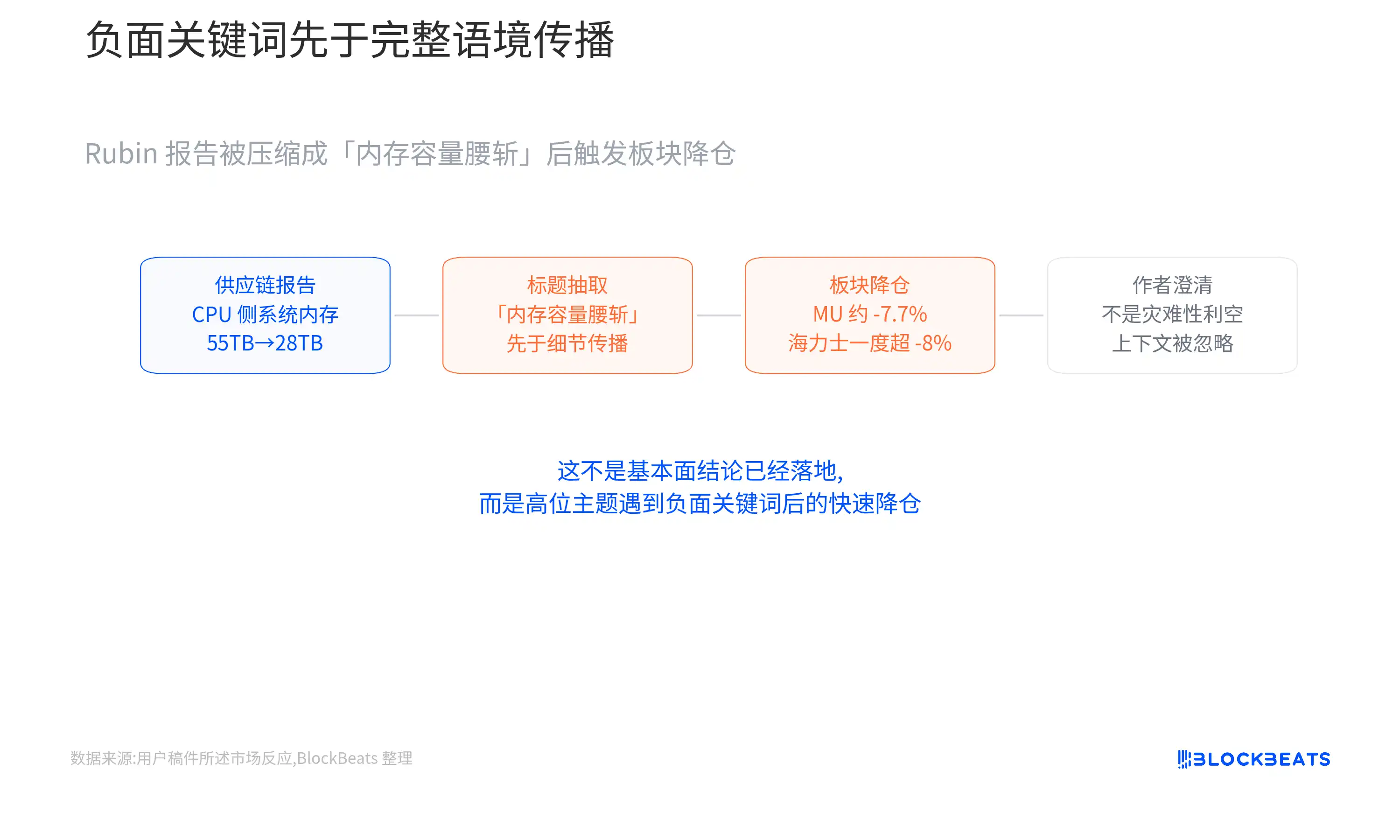

Un informe de la cadena de suministro sobre los gabinetes Rubin de Nvidia hizo caer primero al sector de memoria para IA.

El informe mencionaba que la capacidad de memoria por gabinete podría reducirse de unos 55 TB a unos 28 TB. Posteriormente, Micron cayó aproximadamente un 7.7% en un solo día, y SK Hynix abrió con una caída superior al 8% al día siguiente. Lo más sutil es que el autor del informe, Dylan Patel, aclaró después que muchas publicaciones solo capturaron la parte más impactante, y que este no era un informe de "malas noticias catastróficas".

La razón de esta gran reacción es que tocó el punto más sensible del mercado de hardware de IA. En los últimos tiempos, el mercado no ha estado operando con el ciclo ordinario de memoria, sino con la expectativa de que, tras la producción en masa de la plataforma Rubin, los gabinetes de IA seguirían impulsando la demanda de HBM y memoria complementaria, lo que revalorizaría los ingresos y el poder de fijación de precios de los proveedores de memoria. Desde la GTC de este año, el HBM4, la cuota de mercado de SK Hynix y la carrera de Micron en la memoria para IA han sido las líneas principales que el mercado ha estado negociando repetidamente.

Pero la afirmación de que "la memoria se recorta" es demasiado burda.

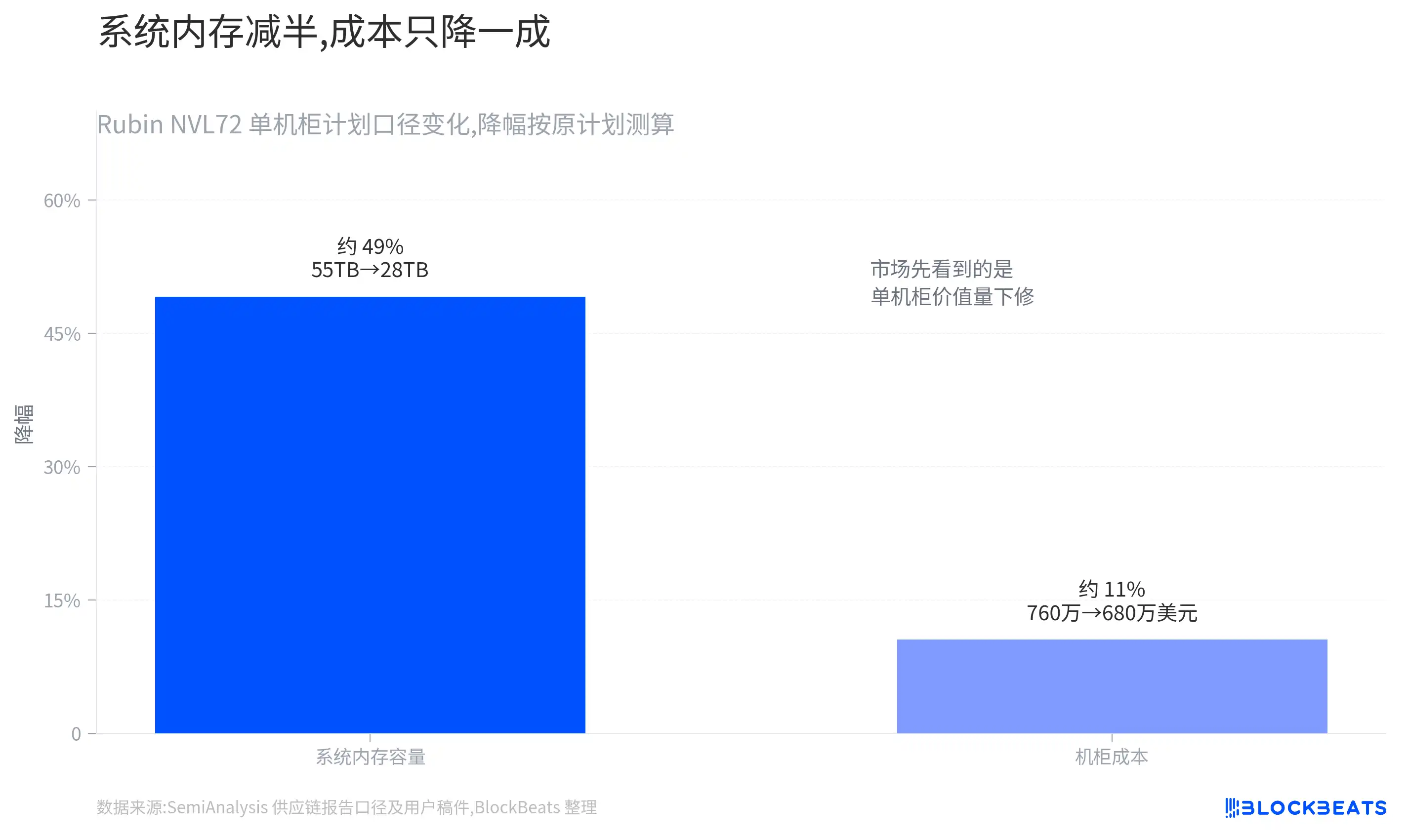

El ajuste revelado por SemiAnalysis se refiere principalmente a los cambios en la configuración de la memoria SOCAMM y LPDDR del lado de la CPU dentro del gabinete Rubin NVL72. La mayoría de los sistemas probablemente adoptarán módulos de 96 GB, en lugar de módulos de mayor capacidad de 192 GB, lo que reduciría la capacidad de memoria por gabinete de un plan de unos 55 TB a unos 28 TB. Este cambio afectará al valor de la memoria del sistema por gabinete, pero no permite concluir directamente que la demanda de HBM4 del lado de la GPU también se haya reducido simultáneamente.

Lo que realmente hay que aclarar es qué grupo de beneficios se ve afectado por este ajuste y qué expectativa está negociando el mercado en este momento.

¿Por qué cayeron en masa las acciones de memoria para IA?

El mercado cae por una reacción de posiciones tras encontrar una palabra clave negativa en un tema que está en máximos.

Lo que se ha confirmado hasta ahora es que la reacción del mercado fue fuerte, pero el evento en sí sigue estando en el nivel de un informe de la cadena de suministro. SemiAnalysis reveló que Nvidia podría reducir la configuración de SOCAMM del lado de la CPU para garantizar el ritmo de entrega del Rubin NVL72. Las cifras mencionadas en el informe incluyen una reducción de la capacidad de memoria por gabinete de unos 55 TB a unos 28 TB, y el costo del gabinete de unos 7.6 millones de dólares a unos 6.8 millones de dólares. Estas cifras deben entenderse como el enfoque del informe de SemiAnalysis, y aún no son una confirmación oficial final de la BOM (lista de materiales) de Nvidia.

Durante los últimos trimestres, la subida de las acciones de memoria para IA se basó en una narrativa muy fluida: cuantos más gabinetes de IA, más escasez de memoria avanzada y mayores beneficios para los proveedores.

Cuanto más simple es esta historia, mayor es el daño de un titular negativo. Una vez que aparece "la capacidad de memoria se reduce a la mitad", el mercado primero revisará a la baja el valor de la memoria por gabinete, y rara vez distinguirá de inmediato qué tipo de memoria se está ajustando.

La reacción de Micron ilustra mejor el problema.

Es a la vez un proveedor tradicional de DRAM y un beneficiario de la actualización de memoria en servidores de IA. Gran parte de la revalorización que el mercado le otorgó anteriormente provenía de esta revalorización de "la memoria para IA ya no es solo un producto cíclico". Si la capacidad de memoria del sistema por gabinete Rubin disminuye, el capital inmediatamente se preocupará de si las expectativas de ingresos por unidad de Micron en los componentes SOCAMM y LPDDR estaban demasiado elevadas.

La caída de SK Hynix también indica que este impacto ya ha superado a un solo proveedor.

Es más fuerte en el campo del HBM, y anteriormente circularon rumores en el mercado de que había obtenido la mayor parte de los pedidos de HBM relacionados con Vera Rubin. Pero cuando la negociación de memoria para IA se congestiona, el capital no esperará a que se verifiquen todos los detalles antes de actuar. La caída simultánea de las acciones de memoria refleja una contracción de la preferencia por el riesgo en el sector, no que cada empresa esté sufriendo el mismo impacto fundamental.

La aclaración posterior de Dylan Patel también apunta a esto. Señaló que el informe no tenía la intención de crear una narrativa de "desastre" y que muchos ignoraron el contexto.

En lenguaje de mercado, esto significa que el capital no estaba negociando un análisis completo de la cadena de suministro, sino realizando una reducción rápida de posiciones tras encontrar una palabra clave negativa en un sector en máximos.

La memoria para IA comienza a redividir los grupos de beneficios

Lo que se redujo principalmente esta vez fue la memoria del sistema del lado de la CPU, no el HBM4 junto a la GPU.

La memoria dentro del gabinete Rubin no puede resumirse con una sola palabra. La forma más simple de desglosarla es en dos niveles:

El primer nivel es el HBM4 del lado de la GPU, que sirve al chip acelerador en sí.

El segundo nivel es el SOCAMM y LPDDR del lado de la CPU, que se asemejan más a la memoria de funcionamiento de todo el sistema.

El primero determina la velocidad a la que se alimentan los datos a la GPU, el segundo afecta a la planificación, mantenimiento y rendimiento de parte de la carga de trabajo de toda la máquina.

La mención de "de 55 TB a 28 TB" por parte de SemiAnalysis se sitúa principalmente en la memoria del sistema del lado de la CPU.

Lo que podría cambiar es la cantidad, capacidad y valor de compra de los módulos SOCAMM dentro de cada gabinete Rubin NVL72. Si la mayoría de los sistemas pasan de módulos de 192 GB a módulos de 96 GB, el valor por unidad de los SOCAMM de alta capacidad ciertamente disminuye, y la elasticidad de ingresos de los proveedores relacionados estará bajo presión.

Pero el HBM4 del lado de la GPU es otra línea.

La plataforma Rubin sigue centrándose en la GPU Rubin y la CPU Vera, y el HBM4 sigue siendo el componente de memoria central para el encapsulado de la GPU y la liberación de potencia de cálculo. La información actual no muestra que la capacidad del HBM4 o los envíos de la GPU Rubin se hayan reducido simultáneamente. Predicciones anteriores aún consideraban al HBM como uno de los componentes más escasos y con más poder de fijación de precios dentro de los servidores de IA, y SK Hynix también era visto por el mercado como uno de los principales beneficiarios.

Podemos entender el gabinete de IA como un servidor de alto rendimiento extremadamente caro.

El HBM se asemeja más a una memoria de alta velocidad adyacente a la GPU, mientras que el SOCAMM se parece más a la memoria del sistema reemplazable de toda la máquina. Lo que se ajustó principalmente esta vez fue esto último.

Para las posiciones, la diferencia es muy directa: si Micron tiene una mayor exposición en el componente SOCAMM, la reducción del valor por unidad afectará primero sus expectativas; la lógica del HBM de SK Hynix es relativamente independiente, pero también se verá arrastrada por el sentimiento del sector en una negociación congestionada.

Aún no hay pruebas suficientes para extrapolar directamente la reducción de la configuración de la memoria del sistema como una ruptura de la demanda de HBM4.

Un análisis más razonable es que el grupo de beneficios del lado de la CPU ciertamente enfrenta presiones de revisión a la baja, mientras que el HBM del lado de la GPU todavía depende del volumen total de envíos de Rubin y del ritmo de los pedidos de HBM4.

El mercado de memoria para IA ya no puede cubrir a todos los proveedores con la simple línea de "toda la memoria es fuerte". Micron, SK Hynix y Samsung Electronics tienen diferentes exposiciones en HBM, SOCAMM, DRAM tradicional y NAND. Incluso dentro del mismo gabinete, diferentes tipos de memoria corresponden a precios, márgenes brutos y restricciones de oferta y demanda distintas.

¿Puede la reducción de costos generar más envíos de gabinetes?

La interpretación optimista proviene del costo y el ritmo de entrega.

Los cálculos de SemiAnalysis muestran que el costo del gabinete Rubin NVL72 podría reducirse de unos 7.6 millones de dólares a unos 6.8 millones de dólares, una disminución de unos 800,000 dólares.

Para proveedores en la nube como Microsoft, Google, Amazon y Meta, un gabinete de IA no es solo comprar hardware, sino calcular el costo por hora de potencia de cálculo, el tiempo de suministro y la estabilidad del despliegue a gran escala.

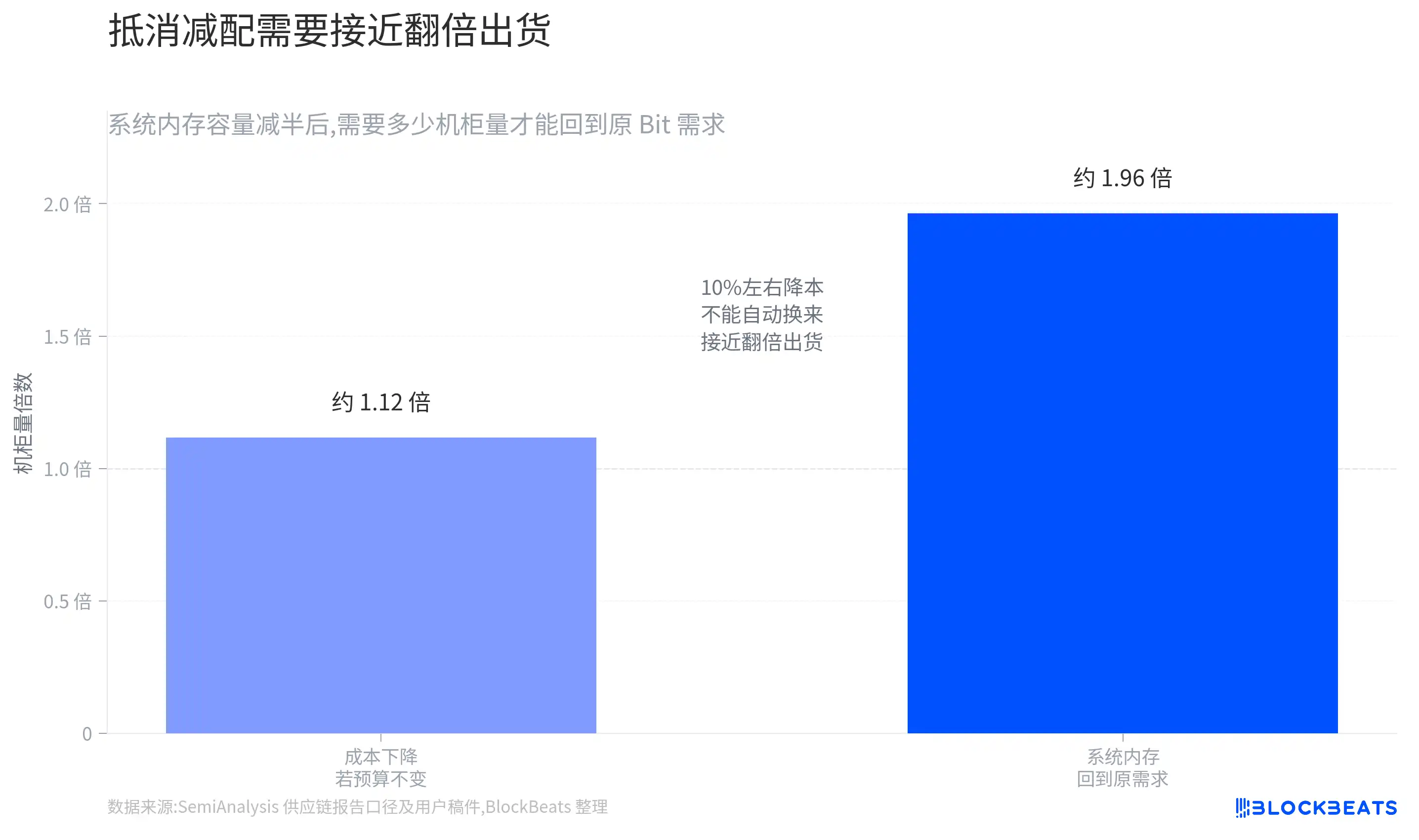

Si la reducción de la configuración permite que Rubin se entregue más rápido, parte de la disminución del valor por unidad podría compensarse con un mayor número de gabinetes.

La lógica no es complicada. Si el suministro de SOCAMM de alta capacidad es ajustado, y Nvidia opta por una configuración más fácil de entregar, puede reducir la BOM por gabinete y también disminuir el riesgo de que un solo componente retrase la entrega de toda la máquina.

Para el comprador, si una configuración de memoria del sistema más baja no afecta significativamente la carga de trabajo principal, recibir el gabinete antes puede ser más atractivo que esperar una versión con configuración completa.

El problema es que este paso sigue siendo una especulación por ahora.

Una reducción de costos no equivale automáticamente a un aumento de pedidos. Para que la "disminución del valor por unidad" se compense con un "aumento en el número total de gabinetes", Nvidia necesita entregar más unidades del Rubin NVL72, y los proveedores en la nube también necesitan realizar pedidos adicionales o adelantados.

Los materiales existentes aún no proporcionan datos de pedidos públicos, orientaciones trimestrales o cifras de envío reales para probar esto.

Para entenderlo con un escenario simple: si la capacidad de cierto tipo de SOCAMM se reduce aproximadamente a la mitad por gabinete, entonces el número total de gabinetes enviados necesita aumentar notablemente para que la demanda total de Bits en este componente vuelva a las expectativas originales.

Incluso con una reducción de costos de aproximadamente el 10%, no se puede deducir directamente que los clientes comprarán suficientes gabinetes adicionales. Las compras de los grandes proveedores en la nube también están influenciadas por la electricidad, la construcción de centros de datos, el suministro de GPU, el encapsulado avanzado y el equipo de red. Una sola disminución en la BOM es solo una variable.

La situación del HBM es relativamente más estable, pero tampoco es completamente inmune.

Si el volumen total de envíos de Rubin se mantiene fuerte, el HBM4 seguirá siendo uno de los componentes más beneficiados directamente; si posteriormente se demuestra que la entrega de toda la máquina se ve afectada por otros cuellos de botella, el HBM también se verá influenciado por el ritmo de envío de la plataforma.

La diferencia es que este informe no redujo directamente la configuración del HBM4; el mercado necesita esperar el volumen total de gabinetes enviados, no solo observar la cifra de capacidad del SOCAMM.

Los datos de envío son el verdadero ancla para la fijación de precios

El mayor riesgo actual es que el mercado primero revalúe según la división de los grupos de beneficios, pero los datos posteriores no respalden la interpretación optimista.

Si Nvidia o la cadena de suministro finalmente confirman que el Rubin NVL72 adoptará a largo plazo una configuración SOCAMM más baja, y al mismo tiempo el número total de gabinetes enviados no se revisa al alza de manera significativa, los proveedores de memoria del sistema del lado de la CPU enfrentarán una compresión más duradera en las expectativas de ingresos.

Para Micron, la clave no es solo la etiqueta general de "beneficiario de la memoria para IA", sino el desglose de ingresos de diferentes productos.

En los informes de resultados y conferencias telefónicas posteriores, hay que ver si la administración revela el ritmo de crecimiento del DRAM, SOCAMM y HBM relacionados con servidores de IA, y si el margen bruto cambia debido a especificaciones, precios o poder de negociación del cliente.

Si la empresa solo ofrece declaraciones optimistas sobre la demanda total, pero no puede explicar el impacto del ajuste en la configuración del SOCAMM, el mercado podría seguir aplicando un descuento.

Para SK Hynix, el punto de verificación está más orientado al HBM.

Si su cuota de pedidos de HBM4, el ritmo de envío y los precios se mantienen fuertes, esta corrección se asemeja más a una fluctuación del sentimiento del sector; si posteriormente el volumen total de envíos de Rubin o el ritmo de entrega del HBM también muestran una revisión a la baja, el mercado extenderá el impacto de la línea del SOCAMM a la línea principal del HBM.

Este es también un cambio típico cuando el tema de la memoria para IA llega a su fase intermedia.

Al principio, el mercado compraba la dirección: cuantos más gabinetes de IA se construyan, más escasa será la memoria avanzada.

Ahora, los valores representativos ya han acumulado ganancias significativas, y el capital comienza a verificar si cada bloque de beneficios se materializa realmente. Un solo detalle de la cadena de suministro puede desencadenar fluctuaciones del 7%-8% en un solo día, lo que indica que la negociación del sector ya está algo congestionada y la información negativa se amplifica más fácilmente.

Antes de que aparezcan los datos reales de envío y los desgloses de resultados, es demasiado pronto calificar esta corrección como "las malas noticias ya están descontadas" o "la demanda de IA se desploma".

Una visión más prudente es reconocer la presión de la revisión a la baja del valor por unidad del lado de la CPU, al tiempo que se separa la fijación de precios del HBM4 y del SOCAMM.

Lo que más puede cambiar la evaluación a continuación sigue siendo si Nvidia confirma la BOM final del Rubin NVL72, si los planes reales de envío de gabinetes Rubin pueden revisarse al alza, y los cambios en la exposición de ingresos y margen bruto de Micron, SK Hynix y Samsung Electronics en HBM y SOCAMM/LPDDR.