Autor: Prathik Desai

Título original: The CLARITY Paradox: When clearer rules cloud competition

Compilación y edición: BitpushNews

Históricamente, el dinero rara vez ha sido neutral; posee inherentemente un carácter de valorización. Mucho antes de la aparición de la banca moderna, se esperaba que mantener o prestar dinero generara un retorno.

En el tercer milenio a.C., en la antigua Mesopotamia, ya existían prácticas de cobro de intereses por préstamos de plata. A partir del siglo V a.C., la antigua Grecia utilizaba préstamos marítimos para financiar el comercio marítimo de alto riesgo.

En este sistema, el prestamista proporcionaba fondos para las mercancías de un solo viaje de un comerciante. Si el barco se hundía, asumía toda la pérdida, pero si regresaba con éxito, exigía un interés (generalmente entre el 22% y el 30%). En Roma, el interés estaba tan integrado en la vida económica que a menudo provocaba crisis de deuda, haciendo que la condonación voluntaria de la deuda fuera una necesidad política.

A lo largo de estos sistemas, una idea fue consistente: el dinero no era meramente un medio de almacenamiento de valor pasivo. Era excepcional mantener dinero sin recibir compensación. Incluso con el surgimiento de las finanzas modernas, la percepción de la naturaleza del dinero se fortaleció aún más. Los depósitos bancarios podían generar intereses para los ahorradores. Se aceptaba ampliamente que el dinero que no se valorizaba perdería gradualmente su valor económico.

Es en este contexto que las stablecoins entraron en el sistema financiero. Si se les quita la capa de blockchain, tienen poco en común con cualquier criptomoneda o activo especulativo. Se autodenominan dólares digitales, adaptados a un mundo blockchain que elimina fronteras geográficas y ahorra costos. Las stablecoins prometen liquidaciones más rápidas, menor fricción y disponibilidad las 24 horas.

Sin embargo, la ley estadounidense quiere prohibir que los emisores de stablecoins paguen rendimientos (o intereses) a los titulares.

Por eso el Proyecto de Ley CLARITY, actualmente bajo consideración en el Congreso de los EE. UU., se ha convertido en una legislación tan controvertida. En combinación con su ley hermana, el Proyecto de Ley GENIUS, aprobado en julio de 2025, este proyecto de ley prohíbe que los emisores de stablecoins paguen intereses a los titulares, pero permite "recompensas basadas en actividades".

Esto ha provocado una fuerte oposición de la banca al borrador de la ley en su forma actual. Algunas enmiendas propuestas por grupos de presión bancarios buscan acabar por completo con las recompensas de las stablecoins.

En el análisis en profundidad de hoy, te contaré por qué el Proyecto de Ley CLARITY en su forma actual podría afectar a la industria cripto y por qué esto ha dejado a la industria visiblemente descontenta con esta propuesta legislativa.

Entremos en materia...

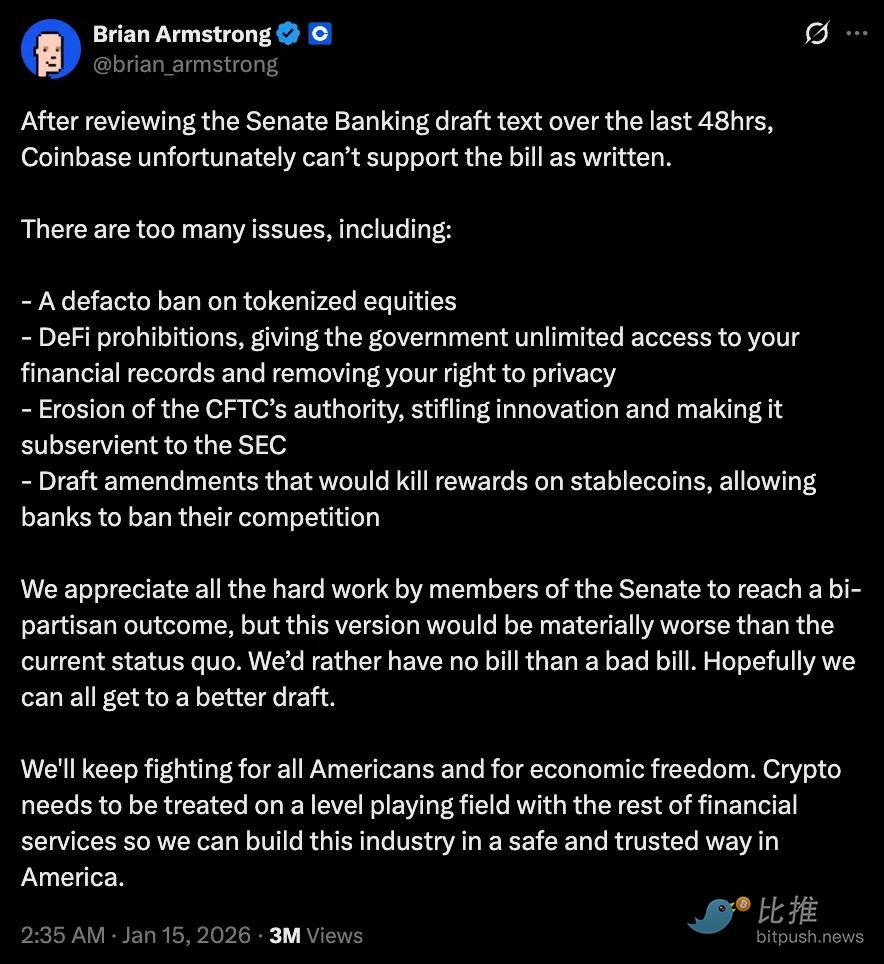

En las 48 horas posteriores a revisar el borrador del Comité Bancario del Senado, Coinbase retiró públicamente su apoyo.

"Preferimos no tener ley, a tener una mala ley", dijo su CEO Brian Armstrong en Twitter, argumentando que esta propuesta, que afirma brindar claridad regulatoria, dejaría a la industria en peor estado que el actual.

Horas después de que la empresa cripto cotizada más grande de EE. UU. retirara su apoyo, el Comité Bancario del Senado pospuso su sesión de deliberación, que debía discutir las enmiendas al proyecto de ley.

Las objeciones centrales al proyecto de ley son ineludibles. El proyecto busca tratar las stablecoins puramente como instrumentos de pago, no como equivalentes monetarios de ningún tipo. Este es precisamente el meollo de la controversia, suficiente para alarmar a cualquiera que espere que las stablecoins revolucionen los pagos.

Esta versión del proyecto degrada las stablecoins a meros conductos, no a activos que puedan usarse para optimizar el capital. Como describí antes, el dinero nunca funcionó de esa manera. Al prohibir subyacentemente el interés y restringir las recompensas basadas en actividades para el uso de stablecoins, el proyecto limita la optimización de rendimientos que las stablecoins afirman hacer mejor.

Aquí es donde surgen las preocupaciones sobre la competencia. Si a los bancos se les permite pagar intereses por depósitos y ofrecer recompensas por el uso de tarjetas de débito/crédito, ¿por qué prohibir a los emisores de stablecoins hacer lo mismo? Esto inclina el campo de juego a favor de las instituciones financieras existentes y perjudica muchos de los beneficios a largo plazo prometidos por las stablecoins.

La crítica de Brian no se limita a los rendimientos y recompensas de las stablecoins, sino que también aborda cómo el proyecto hace más daño que bien. También señaló el problema de la prohibición de las finanzas descentralizadas (DeFi).

@brian_armstrong

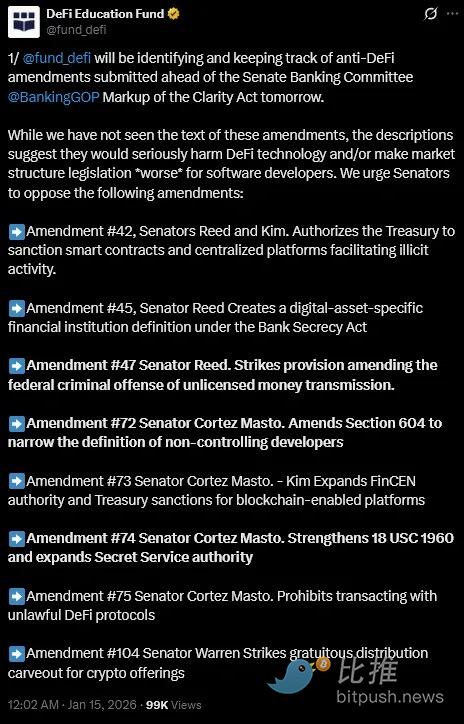

El DeFi Education Fund, una organización de políticas y defensa de DeFi, también instó a los senadores a oponerse a las propuestas de enmiendas legislativas que parecen "anti-DeFi".

"Aunque aún no hemos visto el texto de estas enmiendas, su descripción sugiere que dañarían gravemente la tecnología DeFi y/o harían que la legislación sobre estructura de mercado fuera más desfavorable para los desarrolladores de software", publicó la organización en X.

@fund_defi

Aunque el Proyecto de Ley CLARITY formalmente reconoce la descentralización, su definición es estrecha. Los protocolos bajo "control común" o que retienen la capacidad de modificar reglas o restringir transacciones enfrentarían el riesgo de verse sujetos a obligaciones de cumplimiento bancario.

La regulación busca introducir supervisión y rendición de cuentas. Sin embargo, la descentralización no es estática. Es un espectro dinámico que requiere gobernanza y controles de contingencia en evolución para proporcionar resiliencia, no dominio. Estas definiciones rígidas generan incertidumbre adicional para desarrolladores y usuarios.

Luego está el área de la tokenización, donde existe una gran brecha entre la promesa y la política. Las acciones y fondos tokenizados ofrecen liquidación más rápida, menor riesgo de contraparte y descubrimiento de precios más continuo. En última instancia, permiten mercados más eficientes al comprimir los ciclos de liquidación y reducir el capital atrapado en procesos posteriores a la transacción.

Sin embargo, el borrador actual del Proyecto de Ley CLARITY deja a los valores tokenizados en un vacío regulatorio. Su redacción no los prohíbe explícitamente, pero introduce suficiente incertidumbre en cuanto a la custodia de acciones tokenizadas.

Si las stablecoins se enmarcan en el ámbito de los pagos y los activos tokenizados están restringidos en la emisión, el camino hacia mercados de capital más eficientes se estrechará considerablemente.

Algunos argumentan que las stablecoins pueden existir como instrumentos de pago, mientras que los rendimientos pueden ser proporcionados por fondos del mercado monetario tokenizados, tesorerías DeFi o bancos tradicionales. Técnicamente, esto no es incorrecto. Pero siempre habrá participantes en el mercado que busquen formas más eficientes de optimizar su capital. La innovación impulsa a encontrar soluciones alternativas. A menudo, estas soluciones pueden incluir mover capital al extranjero. A veces, esta transferencia incluso puede ser opaca, de una manera que los reguladores lamenten no haber previsto esta fuga de capitales.

Sin embargo, hay un argumento que trasciende a todos los demás como la principal razón para oponerse al proyecto de ley. Es difícil no pensar que el proyecto, en su forma actual, estructuralmente fortalece a los bancos, debilita las perspectivas de innovación y restringe a una industria que podría ayudar a optimizar nuestros mercados actuales.

Peor aún, podría lograrlo a un costo muy alto. El proyecto ahoga cualquier esperanza de competencia saludable entre la banca y la industria cripto, mientras permite a los bancos beneficiarse más. En segundo lugar, deja a los clientes a merced de estos bancos, sin poder elegir optimizar sus rendimientos dentro de un mercado regulado.

Estos son costos elevados, y es por eso que los críticos se resisten a brindar su apoyo.

Es preocupante que el proyecto se empaquete como un esfuerzo por proteger a los consumidores, brindar certeza regulatoria e incorporar las cripto al sistema, mientras que sus cláusulas insinúan sutilmente lo contrario.

Estas cláusulas predeterminan qué partes del sistema financiero tienen permitido competir por el valor. Si bien los bancos pueden continuar operando dentro de sus límites familiares, los emisores de stablecoins se sentirán obligados a existir y operar en un panorama económico más estrecho.

Pero al dinero no le gusta permanecer pasivo. Fluye hacia la eficiencia. La historia muestra que cada vez que el capital se restringe en un canal, siempre encuentra otro. Irónicamente, esto es precisamente lo que la regulación busca prevenir.

A favor de la industria cripto, el desacuerdo con el proyecto no se limita al ámbito cripto

El proyecto aún no tiene suficiente apoyo en el Congreso. Algunos demócratas se resisten a votar a favor sin discutir y deliberar sobre ciertas enmiendas propuestas. Sin su apoyo, el proyecto no puede avanzar, incluso si ignora la oposición de la industria cripto considerándola ruido. Incluso si los 53 republicanos votaran a favor del proyecto, se necesitaría el apoyo de al menos 7 demócratas en el pleno del Senado para alcanzar una mayoría absoluta y superar un filibusterismo.

No espero que Estados Unidos promulgue una ley que satisfaga a todos. Incluso creo que eso es imposible e indeseable. El problema es que Estados Unidos no solo está regulando una nueva clase de activos, sino que está intentando legislar para una forma de dinero cuya propiedad inherente la hace altamente competitiva. Esto lo hace más difícil, porque obliga a los legisladores a enfrentar la competencia y redactar cláusulas que puedan desafiar a las instituciones existentes (en este caso, los bancos).

El impulso de ajustar definiciones, limitar comportamientos permitidos y preservar estructuras existentes es comprensible. Sin embargo, esto corre el riesgo de convertir la regulación en una herramienta defensiva que repele, en lugar de atraer, capital.

Por lo tanto, es crucial entender correctamente las dudas sobre la Ley CLARITY: no se trata de oponerse a la regulación en sí. Si el objetivo es incorporar verdaderamente los activos cripto al sistema financiero, y no simplemente aislarlos, entonces Estados Unidos necesita promulgar reglas que permitan que las nuevas formas de dinero compitan, experimenten y evolucionen dentro de límites regulatorios claros. Esto, a su vez, también impulsaría a las instituciones financieras tradicionales a mejorar su propia competitividad.

En última instancia, una legislación que perjudica a aquellos a quienes debería proteger es peor que ninguna legislación.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush