«Pasamos de los huevos al yen», este recuerdo financiero de Leo Melamed, figura legendaria del CME, atestigua que los huevos fueron en su día uno de los productos de futuros más activos del mundo.

En la primera mitad del siglo XX, los futuros de huevo fueron en algún momento uno de los instrumentos más candentes en Chicago. El volumen de negociación en algunos años solo fue superado por los cereales, e incluso hubo momentos en que el volumen de futuros superó con creces la circulación en el mercado físico.

El predecesor del Chicago Mercantile Exchange (CME), el mercado de derivados más grande del mundo, se llamaba «Chicago Butter and Egg Board» (Bolsa de Mantequilla y Huevos de Chicago). Este fue el germen de todo el futuro imperio de derivados, y como su nombre indica, inicialmente solo comerciaba con dos cosas: mantequilla y huevos.

Después de la década de 1970, la avicultura de puesta en Estados Unidos se industrializó rápidamente y la cadena de frío maduró, allanando gradualmente la volatilidad de los precios. Cuando la incertidumbre comenzó a desvanecerse, el bullicio en el parqué también se apagó. En 1982, los futuros de huevo desaparecieron oficialmente del Chicago Mercantile Exchange. No fue un colapso estrepitoso, sino más bien como si la época les hubiera apagado la luz silenciosamente.

En 2013, la Bolsa de Productos Básicos de Dalian en China continental reavivó este producto. En ese momento, la industria avícola de puesta en la continental seguía altamente fragmentada, con fuertes altibajos en los precios, y la necesidad de cobertura (hedging) era real y urgente.

El comercio de futuros de huevo no desapareció, solo migró. Y hoy, esta migración ha dado un paso más. El lugar para negociar el precio de los huevos se ha trasladado a Polymarket.

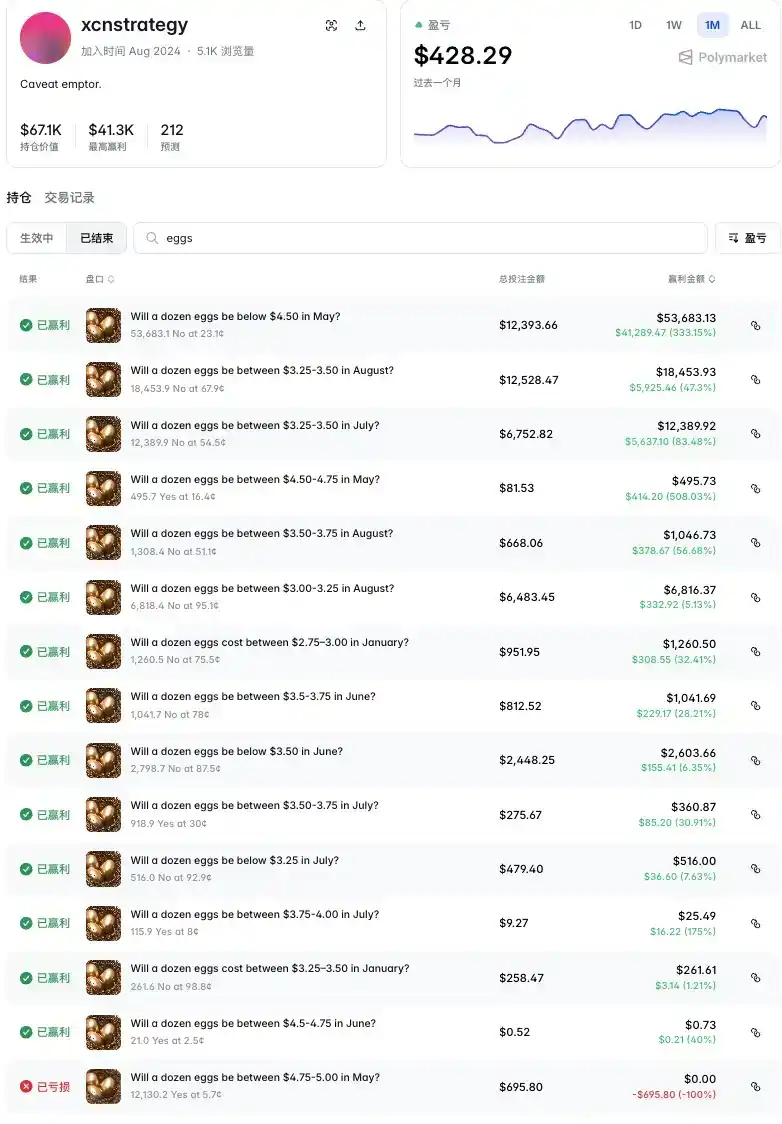

Un trader con el ID «xcnstrategy» estableció posiciones en predicciones de precios de huevo para múltiples meses de vencimiento (enero, mayo, junio, julio, agosto), apostando en su gran mayoría por el 'No' en un determinado intervalo de precios; es decir, apostando a que el huevo no estaría en un determinado nivel de precio. El monto total apostado fue de 44,800 dólares, con ganancias de casi 100,000 dólares. De 15 operaciones, todas excepto la primera fueron rentables.

La operación más reciente fue también la más rentable: una inversión de $12,393 apostando por el 'No' a que «una docena de huevos en mayo estaría por debajo de $4.50», generó una ganancia de $41,289 (+333%).

Además de especular que podría ser un «aficionado a los huevos», muchas suposiciones sobre la identidad real de xcnstrategy sugieren que probablemente sea alguien con experiencia en mercados de commodities o capacidad de análisis de datos agrícolas, que determinó que el aumento explosivo en el precio de los huevos en EE.UU. a partir de 2025, provocado por la gripe aviar, era un fenómeno temporal y que el mercado sobreestimó la probabilidad de que los precios altos persistieran; también hay quienes creen que es un profesional de la industria del huevo (en eslabones de la cadena upstream o downstream), cubriéndose (hedgeando) contra la volatilidad inherente al sector.

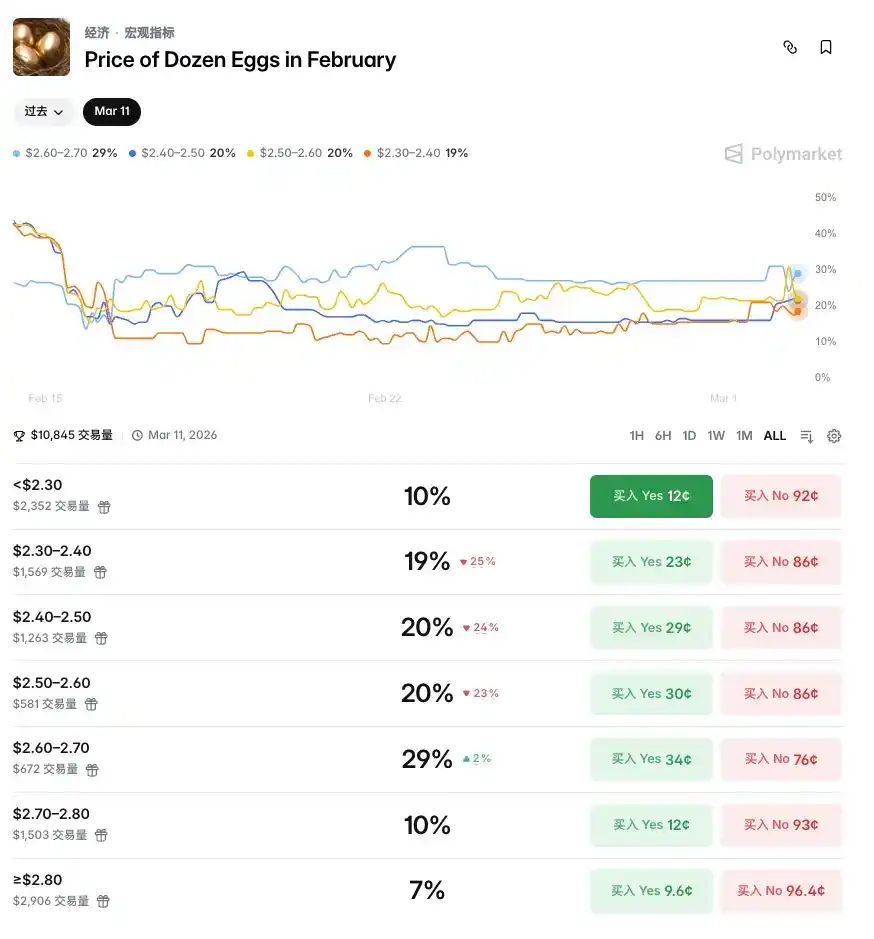

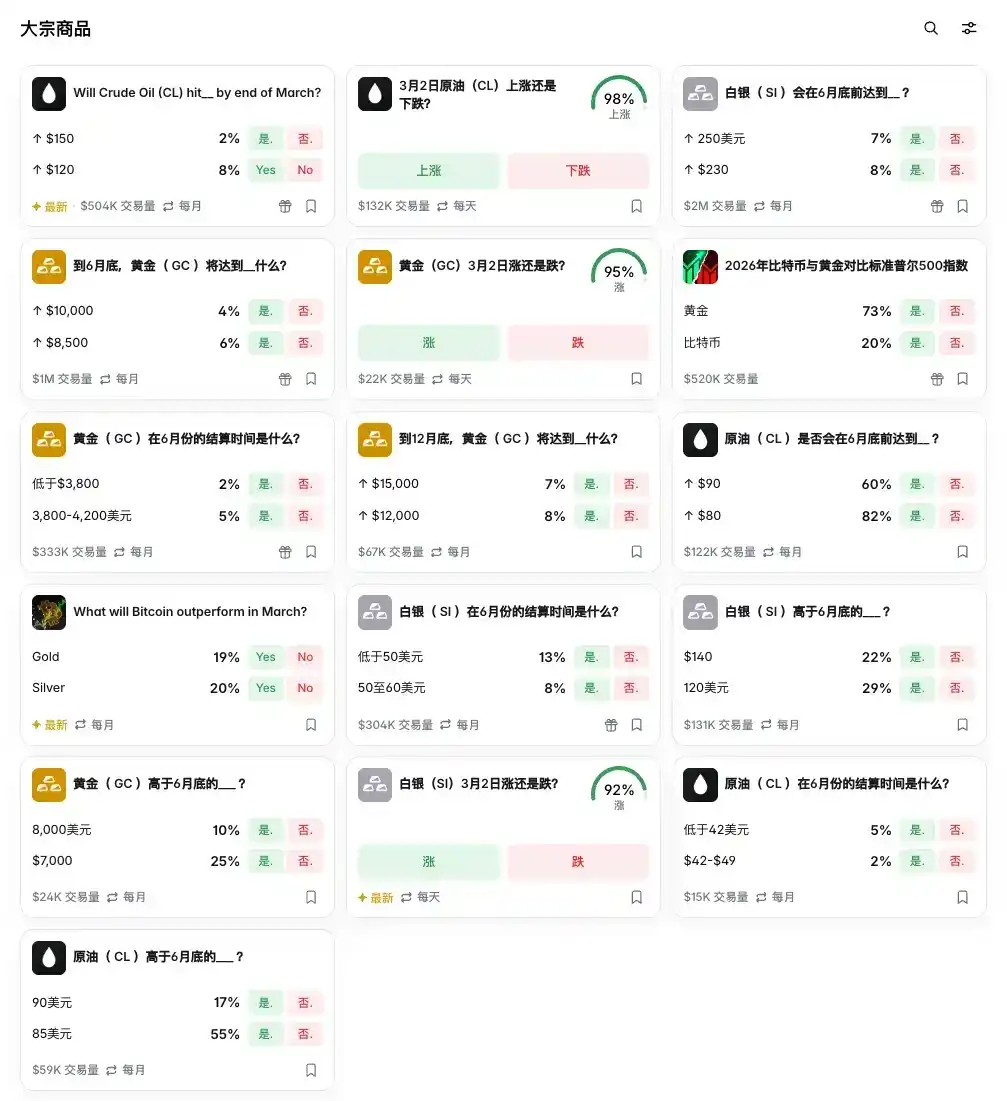

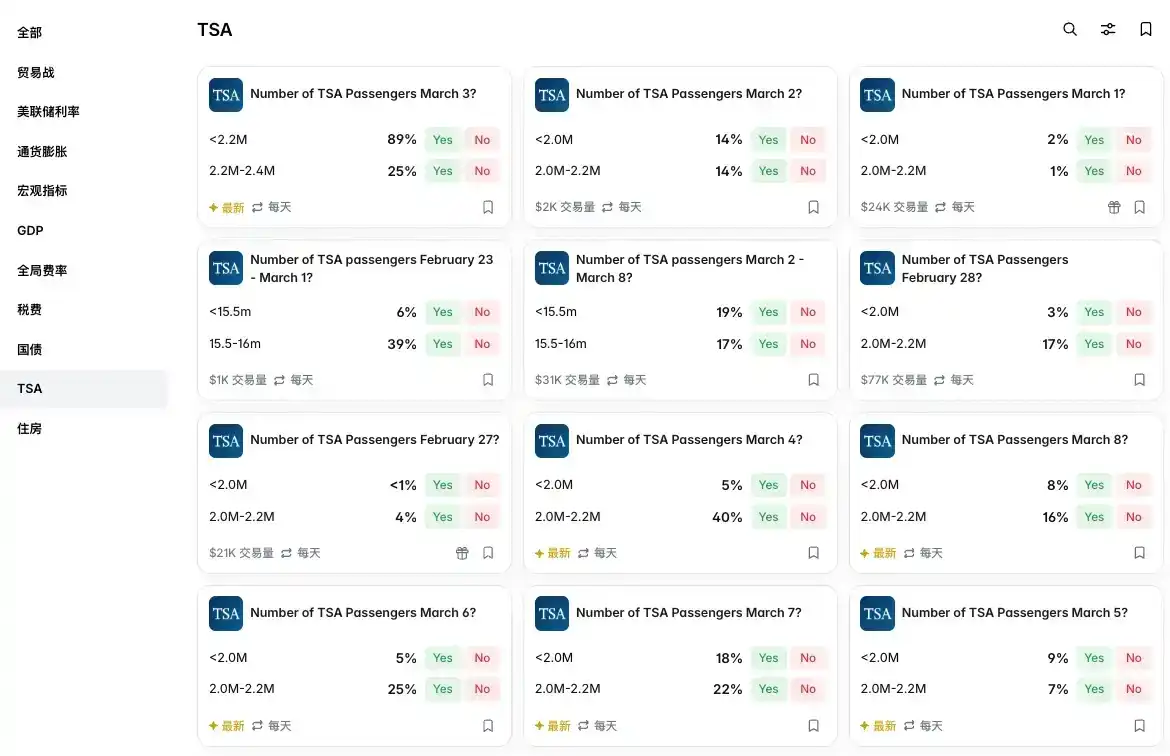

El huevo es solo un ejemplo. Los activos tradicionales que se pueden operar en Polymarket son mucho más diversos de lo que imaginamos: desde materias primas como el crudo CL, el oro GC, la plata SI, hasta varios tipos de cambio de divisas, e incluso datos de vivienda; todos pueden encontrar sus correspondientes mercados de apuestas (markets) en Polymarket.

Operar 24/7 sin cierre es también una de las mayores ventajas de operar este tipo de mercados en Polymarket. Esta ventaja es muy evidente durante el cierre de los mercados financieros tradicionales, como demostró claramente la escalada del conflicto entre Estados Unidos e Irán el fin de semana pasado.

En este aspecto, la ventaja en Hyperliquid es la misma. Los contratos perpetuos vinculados al crudo y al oro en Hyperliquid, que no tienen fecha de vencimiento, funcionan continuamente 24/7.

Esto plantea un fenómeno cada vez más difícil de ignorar: el mercado de las criptomonedas está asumiendo silenciosamente la función de fijación de precios de los mercados financieros tradicionales, especialmente cuando estos últimos están cerrados.

Los mercados de futuros tradicionales tienen horarios de negociación fijos: los contratos de crudo y oro del CME cierran los fines de semana, y el mercado de divisas ve su liquidez agotarse durante la madrugada. Esto significa que cuando un shock geopolítico estalla repentinamente después del cierre del viernes, los participantes del mercado tradicional solo pueden esperar en la oscuridad, incapaces de cubrirse (hedgear), de expresar su opinión o de fijar precios.

El fin de semana pasado, la escalada del conflicto entre Estados Unidos e Irán fue la verificación más reciente. Según Bloomberg, alrededor del estallido del conflicto, una gran cantidad de operadores acudieron a Hyperliquid para operar con contratos perpetuos vinculados al crudo y al oro, con el fin de hacer frente al impacto geopolítico. En ese momento, las puertas del mercado tradicional estaban cerradas, y el mercado de derivados de criptomonedas se convirtió en el único lugar con la luz encendida. Avi Felman, un alto ejecutivo de una firma de inversiones, había predicho anteriormente: «Hyperliquid se volverá indispensable para los gestores de fondos debido a su operatividad 24/7». Este juicio se verificó concretamente en este conflicto.

Al mismo tiempo, la tokenización del oro está acelerando otra lógica: cuando el oro existe en forma de token en la cadena (on-chain) y se valora continuamente en mercados descentralizados, ya no necesita esperar a que abran la London Metal Exchange o el CME. En cierto modo, el mercado de oro tokenizado está actuando como el «mercado de pre-apertura (shadow pre-market)» del mercado tradicional del oro, fijando el precio del oro durante el fin de semana y permitiendo que el descubrimiento de precios ocurra antes de la apertura del mercado tradicional.

En 2020, FTX, que en ese entonces era la segunda plataforma de trading más grande del mundo, lanzó tokens de acciones, permitiendo a los usuarios de la plataforma operar con acciones de Tesla y Nvidia usando stablecoins. Su idea era obtener el poder de fijación de precios; cuando el mercado de valores estadounidense no operaba, el token de Tesla en FTX podía llenar el vacío del mercado, permitiendo a los usuarios operar con acciones de Tesla cuando, por ejemplo, Tesla presentaba un nuevo modelo un sábado, influyendo así en la apertura del Nasdaq el lunes.

Lamentablemente, debido a problemas de liquidez, el efecto de fijación de precios finalmente no se materializó. Seis años después, la tokenización ha vuelto, dando vueltas, a esta visión. Hoy en día, la percepción de Polymarket e Hyperliquid definitivamente no se limita a ser plataformas de intercambio de criptomonedas. Polymarket ya es una agencia de sondeos de opinión y centro de intercambio de información reconocido oficialmente, y Hyperliquid también es visto desde hace tiempo como una nueva plataforma de trading de activos de todas las clases (all asset class).

El poder de descubrimiento de precios (price discovery) ha sido históricamente uno de los poderes centrales en la infraestructura financiera.

Al principio, los comerciantes de mantequilla y huevos de Chicago fundaron el CME porque necesitaban un lugar para descubrir precios y transferir riesgos. Más de cien años después, la misma lógica se repite on-chain, solo que el vehículo ha cambiado.

Puede que creas que el mercado está operando con huevos, pero en realidad, el mercado está luchando por el poder de fijar precios.