El 26 de marzo, la empresa de IA militar Shield AI anunció que había completado una ronda de financiación de 20.000 millones de dólares, con una valoración que saltó de 53.000 millones de dólares hace un año a 127.000 millones, un aumento del 140%. Los principales inversores no fueron fondos de capital riesgo de Silicon Valley, sino el gigante global de capital privado Advent International y la división de inversiones en seguridad y resiliencia de JPMorgan Chase, que juntos aportaron 15.000 millones de dólares en financiación de capital. Según Bloomberg, Blackstone Group inyectó otros 5.000 millones de dólares en acciones preferentes y se comprometió con una línea de crédito diferida de 2.500 millones.

Los 20.000 millones de dólares de financiación en sí no son lo importante, sino quién está firmando ese cheque. Esta es una muestra del desplazamiento que está ocurriendo en la estructura de capital de la tecnología de defensa.

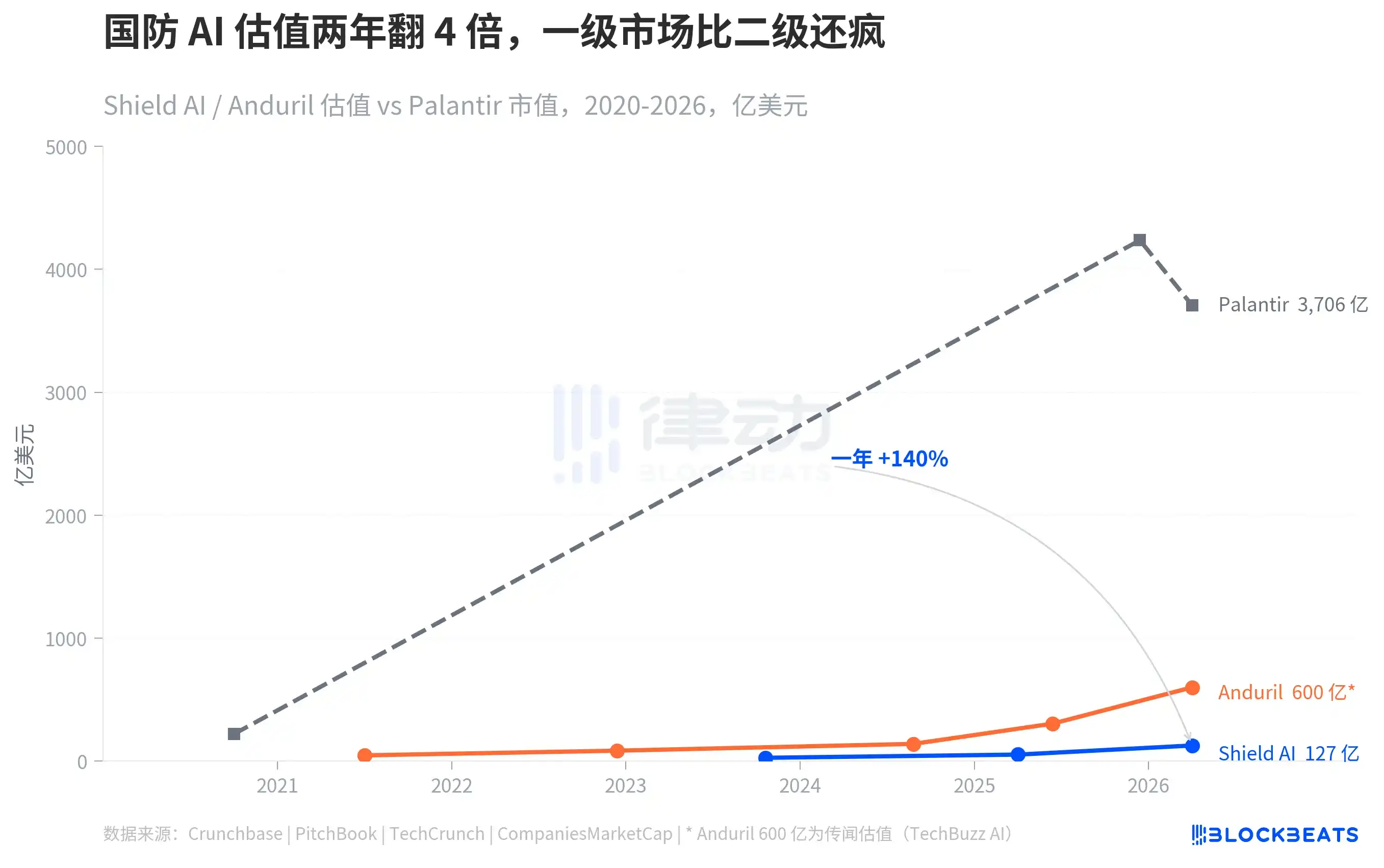

Al observar a Shield AI y a su competidor Anduril en la misma línea de tiempo, la tendencia se vuelve inmediatamente clara. En octubre de 2023, la valoración de la Serie F de Shield AI era de 27.000 millones de dólares. Anduril tenía una valoración de aproximadamente 85.000 millones en su Serie E a finales de 2022. Para marzo de 2026, Shield AI subió a 127.000 millones, mientras que Anduril, según TechBuzz AI, busca una nueva ronda de financiación con una valoración de 60.000 millones de dólares. Ambas empresas han completado saltos de valoración de más de 4 veces en poco más de dos años.

La pendiente de esta curva se volvió significativamente más pronunciada en 2025. Según estimaciones de Sacra, los ingresos de Anduril en 2025 alcanzaron los 21.000 millones de dólares, un aumento interanual del 110%, y se prevé que los ingresos para 2026 sean de 43.000 millones. Aunque Shield AI no ha revelado sus ingresos, según datos de Tracxn, su financiación acumulada supera los 30.000 millones de dólares. La tasa de crecimiento de la valoración supera con creces la de los ingresos, lo que indica que la valoración de mercado de las empresas de IA para defensa ha cambiado al modo de "expectativa de plataforma"; no se valora según los ingresos actuales, sino según la posición futura que puedan ocupar en el sistema de adquisiciones militares.

Como referencia, Palantir, la única empresa de IA para defensa que cotiza en bolsa, tenía una capitalización de mercado de unos 220.000 millones de dólares en su OPV en septiembre de 2020. Según sus resultados del Q4, los ingresos de Palantir en el Q4 de 2025 alcanzaron los 14.100 millones de dólares, un aumento interanual del 70%, y la guía de ingresos para todo el año fiscal 2026 es de 71.800 a 72.000 millones de dólares. A finales de 2025, su capitalización de mercado se había inflado a más de 4,2 billones (420.000 millones). Los mercados primario y secundario cuentan la misma historia, solo que la curva de valoración del mercado primario es incluso más pronunciada que la de Palantir después de su salida a bolsa.

Lo que impulsa la disparada de las valoraciones no son solo las expectativas de capital. Shield AI tiene líneas de productos implementadas: el dron de reconocimiento de despegue y aterrizaje vertical MQ-35 V-BAT, ya en servicio, y el próximo caza autónomo X-BAT, anunciado en octubre de 2025. Según DroneXL, el X-BAT tiene un precio unitario de unos 27 millones de dólares, menos de una cuarta parte del F-35, con un alcance de 2.300 millas, no necesita pista y puede despegar desde un remolque, con planes de producción en masa para 2029.

En febrero de 2026, el motor central de IA de Shield AI, Hivemind, fue seleccionado por la Fuerza Aérea de EE. UU. para proporcionar capacidades de autonomía de misión al dron Fury de Anduril (designación YFQ-44A) dentro del programa de Vehículos de Combate Colaborativo (CCA). Según The Defense Post, se espera que la demostración de vuelo se realice en los próximos meses. En la misma ronda de financiación, Shield AI también adquirió la empresa de software de simulación de vuelo Aechelon Technology. La tecnología de simulación de Aechelon se había utilizado previamente para entrenar a pilotos militares estadounidenses. Tras la adquisición, Shield AI tiene en sus manos tres eslabones: la generación de datos de entrenamiento, los algoritmos de vuelo autónomo y la plataforma de hardware.

Pero lo que realmente ha hecho que la curva de valoración se vuelva más pronunciada es el cambio estructural en las fuentes de financiación. Las primeras rondas de Shield AI estuvieron lideradas por capital riesgo e inversores estratégicos como Andreessen Horowitz y L3Harris. Los principales inversores de esta ronda fueron el gigante de capital privado Advent International y JPMorgan, con Blackstone proporcionando financiación mediante acciones preferentes y deuda. Esto no es un caso aislado.

Según Bisnow, el Ejército de EE. UU. ha adjudicado los contratos para la construcción de dos centros de datos en bases militares a CyrusOne, asociada de Carlyle y KKR, respectivamente, con un valor de 20.000 millones de dólares cada proyecto y arrendamientos de hasta 50 años. Según datos de S&P Global, solo en los dos primeros meses y medio de 2025, el volumen de transacciones de capital privado y riesgo (PE/VC) en el sector aeroespacial y de defensa global alcanzó los 4.270 millones de dólares, de los cuales el 83% fluyó hacia Norteamérica. Los gigantes del capital privado ya no solo hacen inversiones financieras en el sector militar; han comenzado a tratar la infraestructura de defensa como una clase de activo para配置 (configuración) a largo plazo.

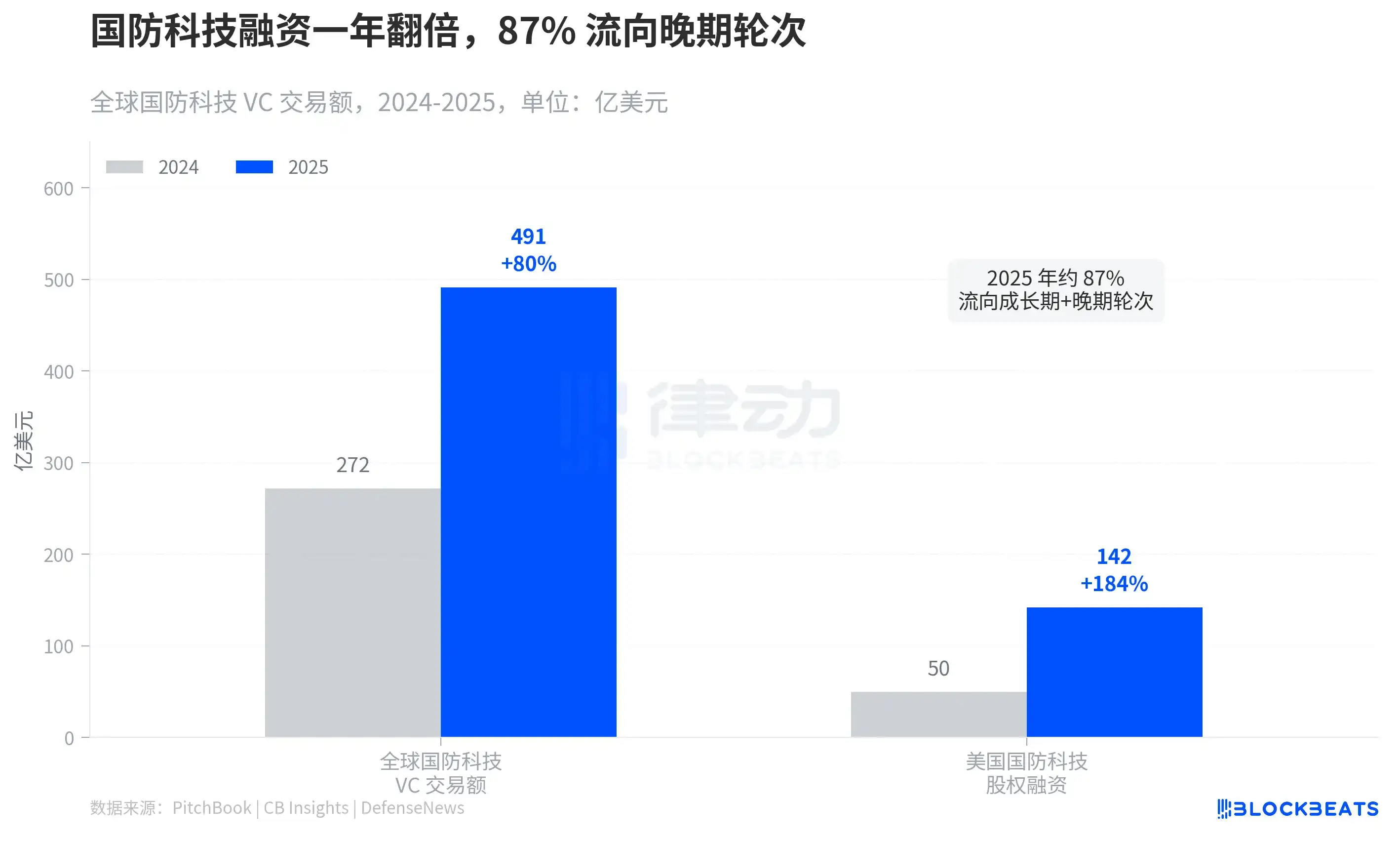

Según datos de PitchBook, el volumen de transacciones de capital riesgo (VC) en tecnología de defensa global alcanzó los 49.100 millones de dólares en 2025, casi el doble que los 27.200 millones de 2024. Según DefenseNews, la financiación de capital para tecnología de defensa en EE. UU. se disparó desde los 5.000 millones de dólares en 2024 hasta los 14.200 millones, un aumento cercano al triple. Aproximadamente el 87% del capital se destinó a rondas de crecimiento y etapas tardías. El dinero ya no se destina a prototipos experimentales, sino a empresas preparadas para la producción en masa y la entrega. Según estimaciones de JPMorgan, desde 2021, la tecnología de defensa global ha absorbido alrededor de 130.000 millones de dólares en capital riesgo.

Detrás de esta afluencia de capital hay una señal clara de comprador.

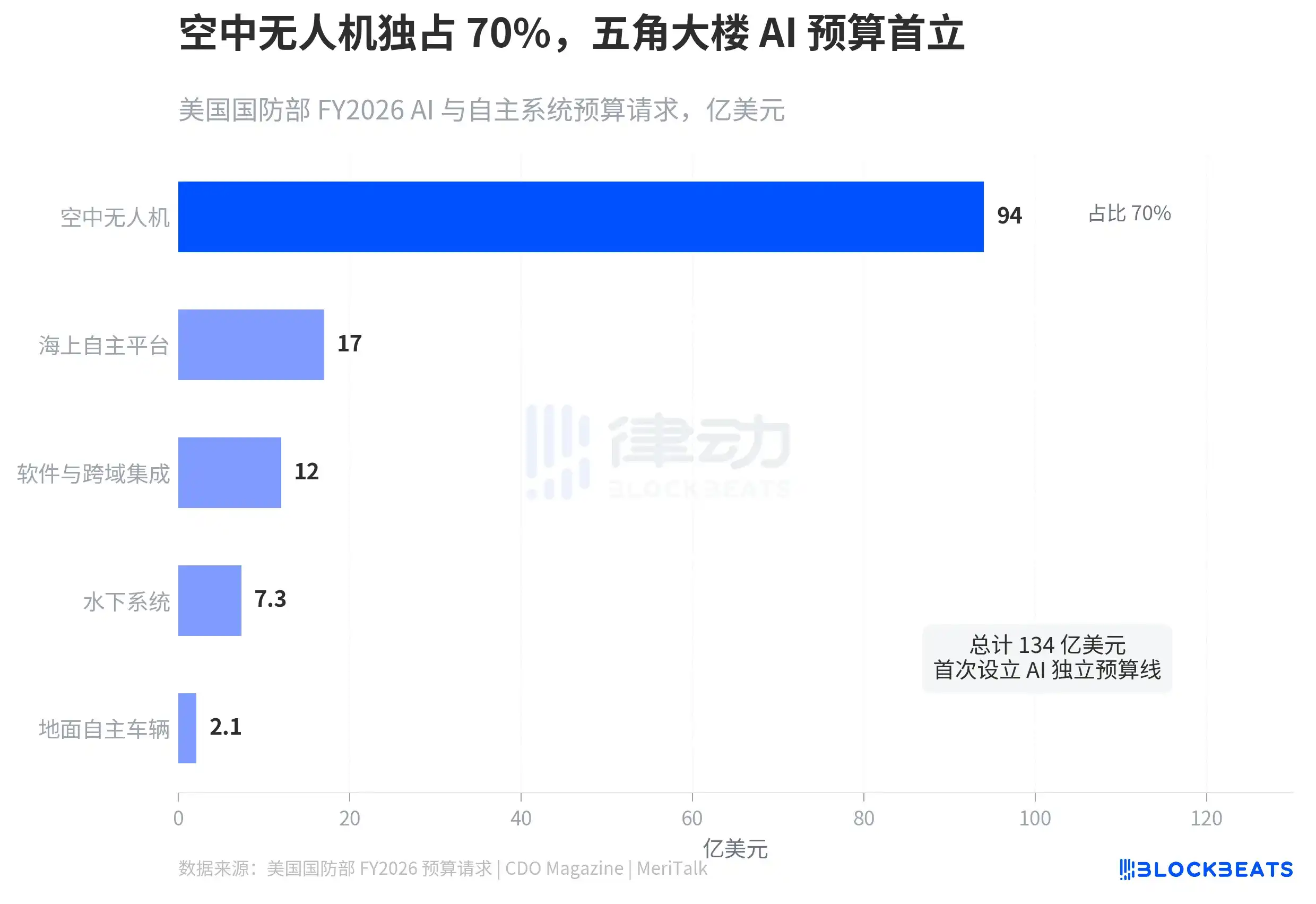

Según la solicitud de presupuesto FY2026 del Departamento de Defensa de EE. UU., el Pentágono estableció por primera vez una partida presupuestaria independiente para IA y sistemas autónomos, por un total de 13.400 millones de dólares. Los drones aéreos se llevaron 9.400 millones, más del 70%. Plataformas autónomas marítimas: 1.700 millones, software e integración cross-domain: 1.200 millones, sistemas submarinos: 730 millones. Esta es una partida específica para IA separada del presupuesto total de FY2026 de 1,01 billones de dólares. Anteriormente, las Fuerzas Armadas nunca habían categorizado la IA y los sistemas autónomos como una partida presupuestaria independiente.

El Secretario de Defensa, Pete Hegseth, en un memorando de estrategia de IA publicado en enero de 2026, declaró claramente que las Fuerzas Armadas se convertirán en una "fuerza de combate priorizando la IA" y enumeró siete proyectos prioritarios para FY2026, incluyendo enjambres de drones autónomos y sistemas de ejecución de cadena de eliminación impulsados por IA.

El presupuesto de 9.400 millones de dólares para drones aéreos corresponde precisamente a las líneas de productos centrales de Shield AI y Anduril. El Pentágono no está "explorando" las aplicaciones militares de la IA, las está comprando. El programa CCA de la Fuerza Aérea de EE. UU. planea tomar su primera decisión de producción en masa en FY2026.

Cuando el Pentágono allana el camino con pedidos por 13.400 millones de dólares para drones de IA, y cuando el capital privado gestiona bases militares como infraestructura con arrendamientos de 50 años, la lógica del capital en la tecnología de defensa ha pasado de ser una apuesta de capital riesgo por un sector, a una配置 (configuración) de activos a nivel de infraestructura.