• En mayo, el mercado de criptomonedas pasó de un repunte a principios de mes a una corrección a mediados y a una consolidación de baja volatilidad a finales. BTC, ETH y SOL formaron máximos parciales a principios de mes para luego entrar en ajustes, la recepción de los ETF principales se debilitó, la proporción de operaciones perpetuas se mantuvo alta, y el mercado mostró características estructurales de debilidad en el mercado spot y dominio del apalancamiento.

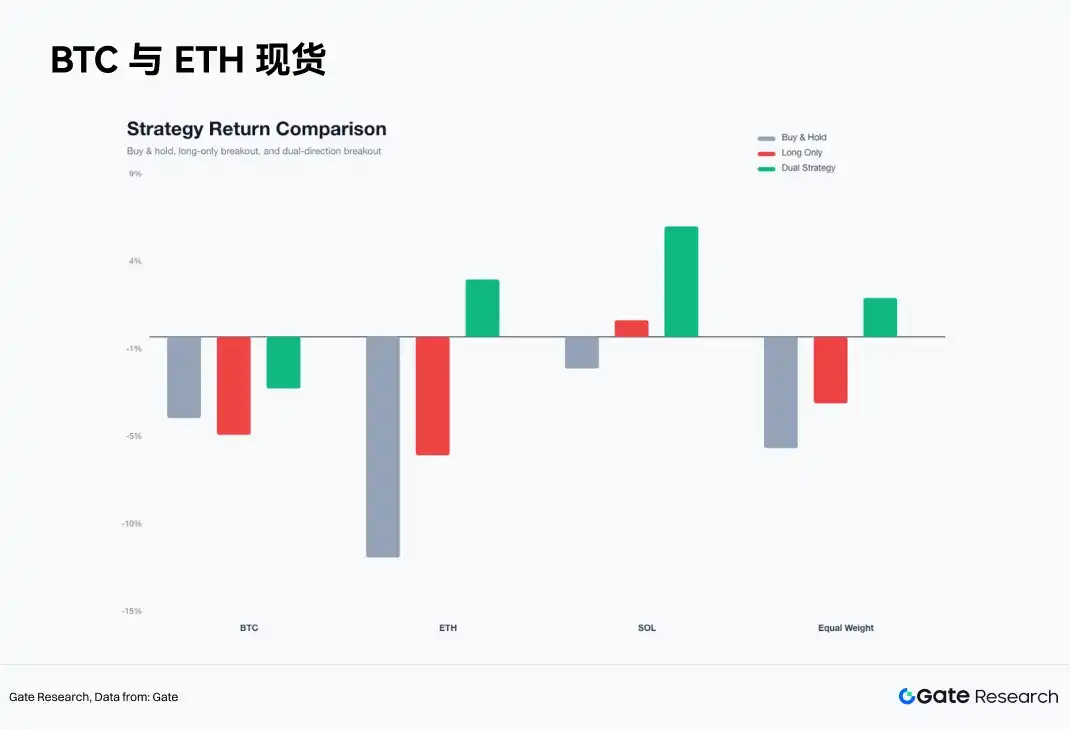

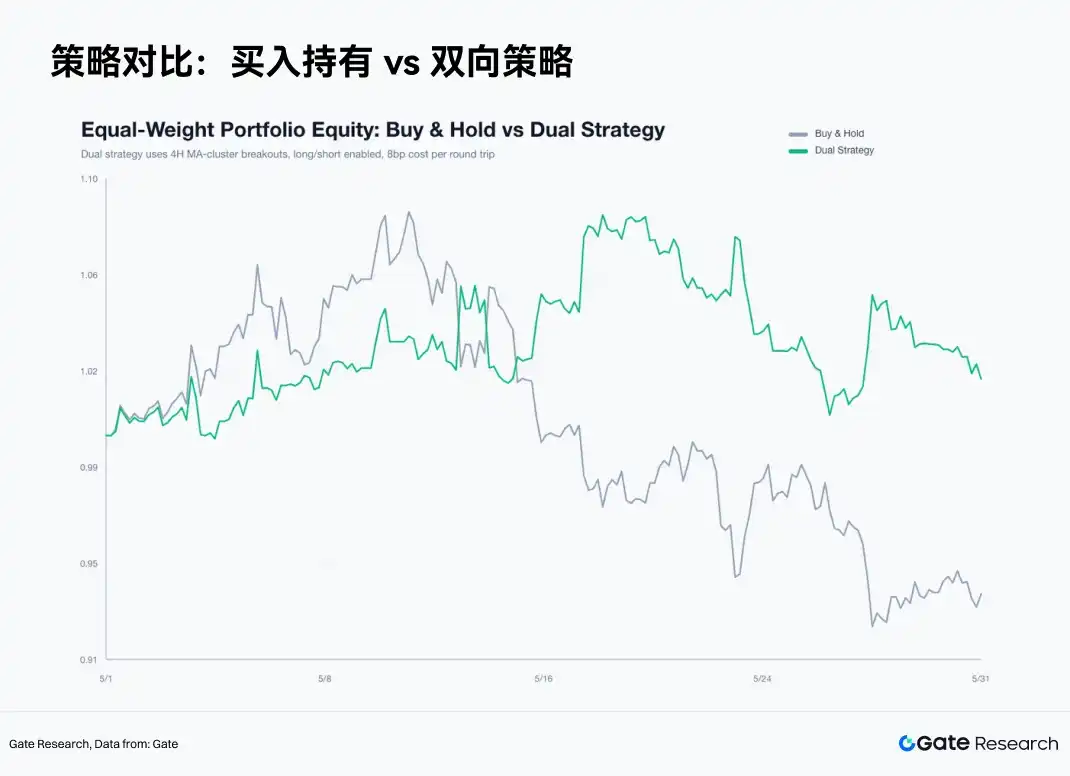

• La estrategia de ruptura bidireccional del grupo de medias móviles fue la mejor. La rentabilidad de compra y mantenimiento equitativa para los tres activos fue de aproximadamente -6.09%, la estrategia solo larga fue de aproximadamente -3.65%, y la estrategia bidireccional fue de aproximadamente +2.11%. Los beneficios provinieron principalmente de las fases bajistas de ETH y SOL, lo que confirma que el mercado de mayo era más adecuado para operaciones de tendencia bidireccionales.

• En un entorno de baja volatilidad, la disciplina comercial es superior al juicio subjetivo. El mecanismo de salida EMA12 controla eficazmente las pérdidas por falsas rupturas, y el objetivo de 3R conserva los beneficios de la tendencia. El mercado actual sigue en fase de elección de dirección; identificar el estado, controlar el riesgo y ejecutar señales bidireccionales es un marco comercial superior al seguimiento subjetivo de las subidas.

La principal contradicción del mercado de criptomonedas en mayo fue que, tras completar el repunte inicial, la recepción en el mercado spot y la estructura de operaciones con apalancamiento divergieron. BTC, ETH y SOL formaron máximos parciales a principios de mayo, entrando luego en corrección y consolidación de baja volatilidad. BTC retrocedió desde un precio de cierre 4H de 77,117.4 dólares a principios de mes hasta 73,684.0 dólares a finales, con un rendimiento mensual de -4.45%. ETH bajó de 2,283.02 dólares a 2,007.0 dólares, un rendimiento de -12.09%. SOL pasó de 83.90 dólares a 82.44 dólares, un rendimiento de -1.74%. La caída de cierre de SOL fue menor, pero alcanzó un máximo intradiario de 98.40 dólares antes de retroceder hasta la zona de 80.00 dólares, mostrando una volatilidad real significativamente mayor que la sugerida por la variación mensual.

Los resultados de la estrategia retrospectiva de este mes son claros. La rentabilidad de compra y mantenimiento equitativa para los tres activos fue de aproximadamente -6.09%; la estrategia solo larga de ruptura del grupo de medias móviles fue de aproximadamente -3.65%; la estrategia bidireccional de ruptura del grupo de medias móviles fue de +2.11%. La estrategia bidireccional logró un exceso de rentabilidad de aproximadamente +8.2% frente a la compra y mantenimiento. Los beneficios provinieron principalmente de las fases bajistas posteriores a mediados de mayo, siendo las contribuciones de ETH y SOL las más evidentes.

El marco comercial efectivo para mayo fue: primero identificar la compresión del grupo de medias móviles, luego permitir que el precio complete la elección de dirección al alza o a la baja; usar el EMA12 para gestionar las señales fallidas, usar un stop loss fijo del 2.5% para limitar la pérdida por operación, y usar un objetivo de 3R (3 * 2.5%) para conservar los beneficios de la tendencia. Este marco es adecuado para la estructura de mercado de mayo, caracterizada por baja tasa de aciertos, alto ratio riesgo/beneficio y fases de tendencia concentradas.

Los factores del mercado de valores estadounidense reforzaron esta conclusión. En mayo, las acciones líderes en IA tuvieron el apoyo de ganancias y de la dinámica del sector; Nvidia anunció sólidos resultados trimestrales, con ingresos del Q1 FY2027 de aproximadamente 816 mil millones de dólares, y alcanzó nuevamente el hito de una capitalización de mercado de aproximadamente 5 billones de dólares. La correlación entre BTC y el S&P 500 se mantuvo alta; muestras públicas muestran que la correlación a 30 días en 2026 alcanzó aproximadamente 0.74, y hacia finales de mayo aún rondaba el 0.6. Los activos cripto no escaparon del marco presupuestario de riesgo de las acciones estadounidenses en mayo. Las salidas continuas de ETF de BTC, la recepción más débil de ETF de ETH y el mayor porcentaje de operaciones perpetuas llevaron a que el rendimiento del mercado cripto fuera inferior al de los líderes tecnológicos estadounidenses.

I. Estructura del mercado: subida inicial, debilitamiento intermedio, baja volatilidad final

La primera fase de mayo ocurrió del 1 al 6 de mayo. BTC subió de 77,117.4 dólares a 82,828.2 dólares, ETH de 2,283.02 dólares a 2,423.99 dólares, y SOL continuó hasta el 11 de mayo alcanzando 98.40 dólares. En esta fase, el grupo de medias móviles de corto plazo se desplazó al alza, la volatilidad estaba en un rango controlable y el mercado mostró características de recuperación. La elasticidad de SOL lideró, y al inicio del mes el capital estaba dispuesto a asumir una mayor exposición al riesgo.

La segunda fase comenzó el 7 de mayo. BTC no logró estabilizarse por encima de 82,000 dólares, ETH no pudo mantenerse por encima de 2,400 dólares, y SOL formó el máximo mensual alrededor de 98 dólares. Las señales de ruptura al alza comenzaron a fallar frecuentemente, y el precio, al retroceder cerca del EMA12, desencadenó repetidamente salidas. Las operaciones largas en BTC después del 14 de mayo activaron el stop loss, las operaciones largas en ETH después del 6 de mayo fallaron continuamente, y SOL entró en una clara fase bajista después del 15 de mayo.

La tercera fase se concentró del 22 de mayo hasta final de mes. BTC bajó a la zona de 73,000 dólares, ETH se acercó a 2,000 dólares, y SOL volvió a alrededor de 82 dólares. El rango de movimiento del precio se redujo, la amplitud del grupo de medias móviles disminuyó y el mercado entró en un nuevo estado de compresión.

La magnitud de la corrección intradía validó los roles de los activos. La corrección máxima de BTC desde el máximo hasta el mínimo fue de aproximadamente 12.5%, la de ETH de 18.8% y la de SOL de 18.7%. BTC es el ancla de riesgo, mientras que ETH y SOL son amplificadores de la preferencia por el riesgo. Cuando BTC se debilitó, ETH y SOL se corrigieron más rápido; a nivel de estrategia, es necesario reducir el peso de las posiciones largas en activos de alta Beta.

II. Estructura de capital: Las stablecoins permanecen, pero la recepción de los ETF principales se debilita

Hasta el 31 de mayo, la capitalización total del mercado de stablecoins era de aproximadamente 3,200 mil millones de dólares, y el TVL de DeFi de unos 2,510 mil millones de dólares. No hubo una retirada sistémica de la liquidez subyacente en dólares. El volumen spot de 24h en CEX fue de aproximadamente 1,242 mil millones de dólares, y el volumen perpetuo en CEX de aproximadamente 8,944 mil millones de dólares, siendo el volumen perpetuo unas 7.2 veces mayor que el spot. La formación del precio dependió más del mercado de derivados.

Los flujos de ETF se convirtieron en una presión importante en la segunda quincena de mayo. Noticias públicas mostraron que los ETF spot de BTC registraron salidas netas durante 9 sesiones consecutivas, acumulando unos 28 mil millones de dólares, incluyendo una salida neta intradiaria de aproximadamente 6.49 mil millones de dólares, con BlackRock IBIT registrando una salida de unos 4.48 mil millones de dólares en un solo día. Los ETF de ETH también sufrieron presión, con salidas netas de aproximadamente 2.41 mil millones de dólares en la última semana de mayo.

Sin embargo, el capital no abandonó por completo los activos cripto. ETF de altcoins como SOL y XRP registraron pequeñas entradas netas, y narrativas de nuevos ETF como HYPE también captaron atención. El capital migró de los ETF principales de BTC y ETH hacia ETF de temas específicos y activos de alta elasticidad. Esta estructura indica que el problema central es el enfriamiento de la recepción spot principal, con el capital participando en rotaciones sectoriales y operaciones a corto plazo.

Los datos de derivados son consistentes. Los ratios de compra/venta activa para BTC, ETH y SOL estuvieron por debajo de 1, con una presión de venta activa ligeramente mayor. La tasa de financiación rondó el 0.01%, sin alcanzar niveles de congestión extrema. El mercado de mayo estaba en un estado típico: operaciones con apalancamiento activas, seguimiento spot insuficiente, escasa presión de compra activa, y rupturas de precio que fácilmente se convertían en movimientos falsos.

III. Vinculación con las acciones estadounidenses: Las líderes en IA sostienen el Nasdaq, los ETF cripto ejercen presión sobre el capital

El rendimiento cripto de mayo también debe observarse en el marco de la preferencia por el riesgo en las acciones estadounidenses. La correlación entre BTC y el S&P 500 se mantuvo alta, alcanzando aproximadamente 0.74 en 2026 (30 días), y hacia finales de mayo aún rondaba el 0.6. En una escala más amplia, BTC se comportó como un activo de riesgo de alta Beta este mes, sin mostrar características estables de refugio independiente.

El soporte principal del lado estadounidense provino de la IA y las grandes tecnológicas. Nvidia anunció sólidos resultados trimestrales en mayo, con ingresos del Q1 FY2027 de aproximadamente 816 mil millones de dólares, su acción alcanzó máximos históricos y tocó nuevamente el hito de una capitalización de aproximadamente 5 billones de dólares. Las acciones líderes en IA sostuvieron la preferencia por el riesgo del Nasdaq a través de la confirmación de ganancias. Los activos cripto carecían de un ancla de ganancias de similar solidez, y sus precios se vieron afectados por los flujos de ETF, el apalancamiento en derivados y las expectativas de liquidez.

Esta divergencia entre activos afectó los resultados estratégicos de mayo. Los líderes tecnológicos estadounidenses tienen un impulso basado en ganancias, mientras que los ETF principales de BTC y ETH registraron salidas, redistribuyéndose el capital dentro de los grandes activos de riesgo. El capital tradicional continuó comprando líderes en IA con mayor certidumbre de ganancias, reduciendo su disposición a asignar capital a ETF de BTC. Las rupturas alcistas cripto carecían de recepción spot, y las rupturas con alto volumen a menudo se convertían en repuntes seguidos de correcciones.

Las ventanas de datos macroeconómicos de mayo también comprimieron el presupuesto de riesgo. Los datos clave del mes incluyeron NFP, CPI, PPI, la segunda estimación del GDP y PCE. Los datos de empleo, inflación y crecimiento impactaron directamente los rendimientos de los bonos estadounidenses, el dólar y las valoraciones del Nasdaq, transmitiéndose luego a las suscripciones/rescates de ETF de BTC y a las tasas de financiación perpetuas. A final de mes, el mercado anticipaba datos de empleo, ISM, JOLTS, ADP de principios de junio, así como las ventanas de vencimiento de la FOMC y opciones. La compresión de baja volatilidad cripto ocurrió alrededor de estos eventos, siendo la contracción de posiciones y la reducción del presupuesto de riesgo una explicación plausible.

IV. Volatilidad: Se forma compresión a corto plazo, falta fuerza en el precio

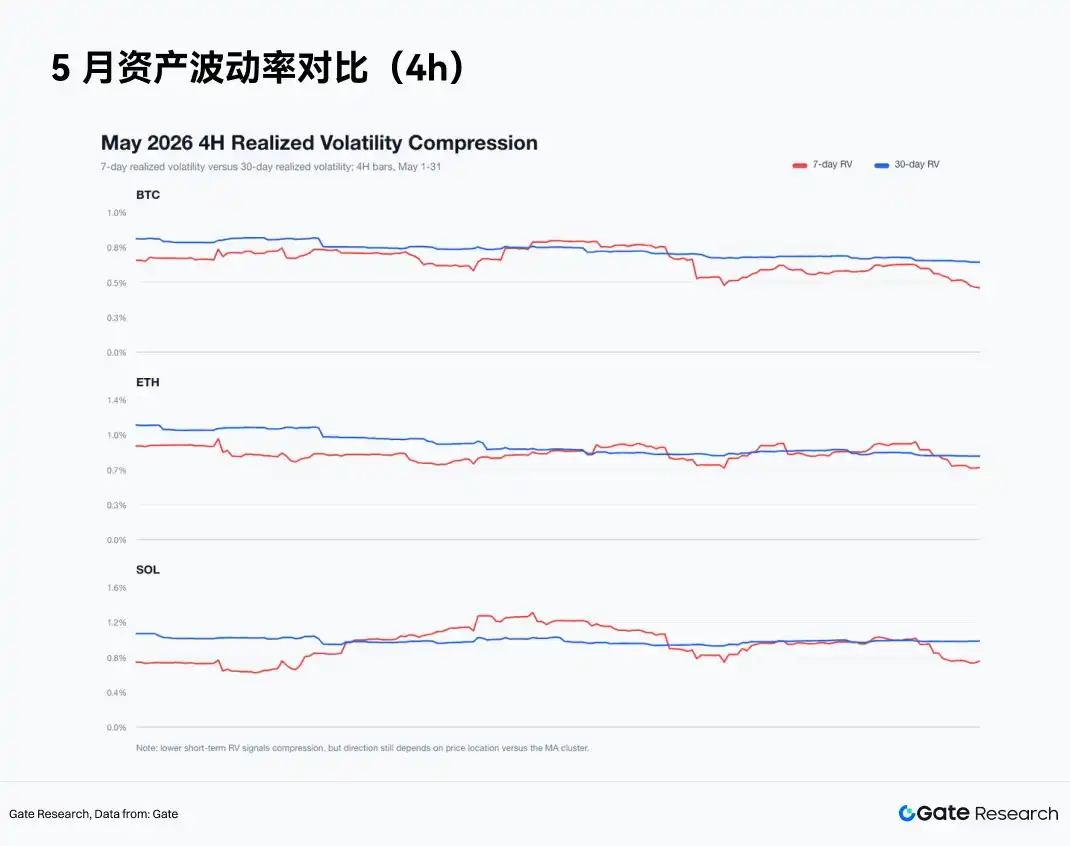

A finales de mayo, la volatilidad realizada de BTC a 7 días (4H) era de aproximadamente 0.46%, y a 30 días (4H) de aproximadamente 0.64%; para ETH, aproximadamente 0.7% y 0.81% respectivamente; para SOL, aproximadamente 0.76% y 1%. La volatilidad a corto plazo de los tres activos era inferior a la de mediano plazo, indicando que el mercado entró en compresión de baja volatilidad.

La compresión de baja volatilidad indica que el mercado se acerca a una elección de dirección, pero no garantiza una ruptura al alza. A finales de mayo, BTC cerró en 73,684.0 dólares, con el EMA12 alrededor de 73,776.35 dólares; ETH cerró en 2,007.0 dólares, con el EMA12 alrededor de 2,016.34 dólares; SOL cerró en 82.44 dólares, con el EMA12 alrededor de 82.39 dólares. BTC y ETH aún estaban en zona débil, mientras que SOL acababa de volver cerca del EMA12. La falta de fuerza en el precio sugiere que la baja volatilidad se asemeja más a una consolidación tras una caída.

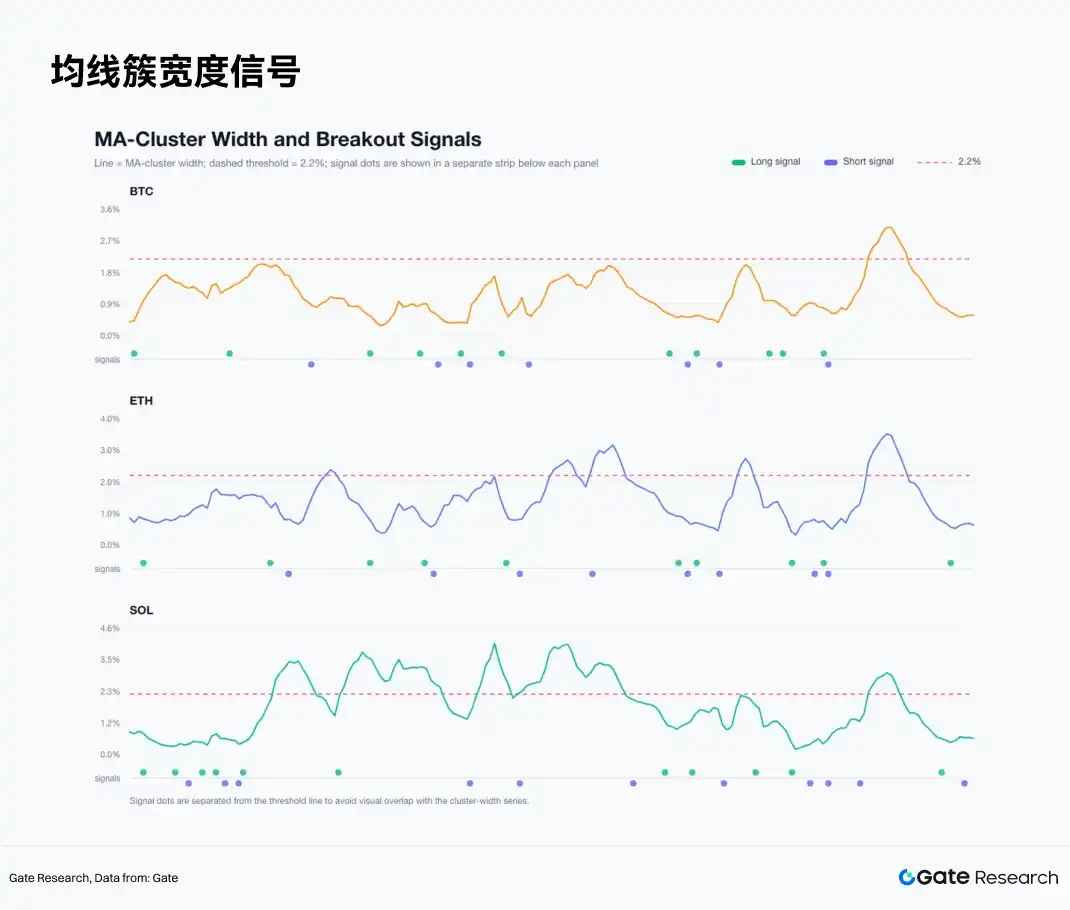

La amplitud del grupo de medias móviles muestra el mismo estado. A final de mes, la amplitud del grupo para BTC era de aproximadamente 0.57%, para ETH 0.63%, y para SOL 0.58%, todos por debajo del umbral estratégico del 2.2%. Este entorno desencadena frecuentemente señales de ruptura. Los datos de mayo muestran que, tras la compresión del grupo de medias móviles, se deben permitir operaciones bidireccionales. Operar solo rupturas alcistas hace perder sistemáticamente las tendencias bajistas.

V. Retrospectiva de la estrategia: Sistema de ruptura del grupo de medias móviles en 4H

La estrategia utiliza seis medias móviles para formar el grupo: EMA6, EMA12, EMA24, SMA6, SMA12, SMA24. La amplitud del grupo se calcula como (valor máximo - valor mínimo de las seis medias) / precio de cierre actual. Si en la vela anterior la amplitud es inferior al 2.2%, y el cierre de la vela actual supera el borde superior del grupo, se entra largo en la apertura de la siguiente vela 4H. Si en la vela anterior la amplitud es inferior al 2.2%, y el cierre de la vela actual cae por debajo del borde inferior del grupo, se entra corto en la apertura de la siguiente vela 4H.

Las reglas de salida son fijas. Salida larga si el precio cae por debajo del EMA12; salida corta si el precio supera el EMA12. El stop loss por operación es del 2.5%, y el objetivo de beneficio es de 3R, es decir, 7.5%. Si en la misma vela se activan tanto el objetivo como el stop loss, se prioriza el stop loss. Se descuenta un coste de 8bp por operación ida y vuelta. Las posiciones abiertas al final del mes se cierran al precio de cierre de la última vela 4H.

Este informe probó dos variantes de la estrategia. La versión solo larga opera únicamente señales de ruptura al alza. La versión bidireccional opera tanto señales alcistas como bajistas. Los resultados de mayo muestran que la versión bidireccional se adapta mejor al estado del mercado.

5.1 Estrategia solo larga: La calidad de las señales alcistas disminuye

La estrategia solo larga falló en general. BTC: 11 operaciones, rendimiento -5.36%, tasa de aciertos 18.2%, drawdown máximo -10.08%. ETH: 10 operaciones, rendimiento -6.49%, tasa de aciertos 10.0%, drawdown máximo -10.64%. SOL: 11 operaciones, rendimiento +0.91%, tasa de aciertos 18.2%, drawdown máximo -7.11%.

Los beneficios de BTC solo larga se concentraron en las dos primeras operaciones del mes. Entrada el 1 de mayo, salida el 4 de mayo, beneficio neto +2.09%. Entrada el 4 de mayo, salida el 7 de mayo, beneficio neto +0.92%. Posteriormente, la calidad de las señales decayó; la operación larga del 14 de mayo activó el stop loss, con una pérdida neta de -2.58%.

ETH solo larga tuvo el peor desempeño. Entrada el 1 de mayo, salida el 5 de mayo, beneficio neto +3.17%. Las 9 operaciones largas posteriores fueron perdedoras. Las rupturas alcistas de ETH fueron en su mayoría rebotes débiles, no expansiones de tendencia.

SOL solo larga obtuvo una pequeña ganancia, proveniente de dos operaciones. Entrada el 5 de mayo, salida el 8 de mayo, beneficio neto +3.95%. Entrada el 8 de mayo, salida el 10 de mayo al activar el objetivo de 3R, beneficio neto +7.42%. El resto de señales fueron mayormente perdedoras. SOL fue el único activo que mantuvo un rendimiento positivo solo con operaciones largas este mes, con beneficios altamente concentrados.

5.2 Estrategia bidireccional: Las fases de tendencia bajista contribuyen la mayor parte de los beneficios

La estrategia bidireccional mejoró significativamente los resultados. Rendimiento de la estrategia bidireccional: BTC -2.83%, ETH +3.14%, SOL +6.05%. La rentabilidad de la estrategia bidireccional equitativa para los tres activos fue de +2.11%, mientras que la rentabilidad de compra y mantenimiento equitativa fue de aproximadamente -6.09%.

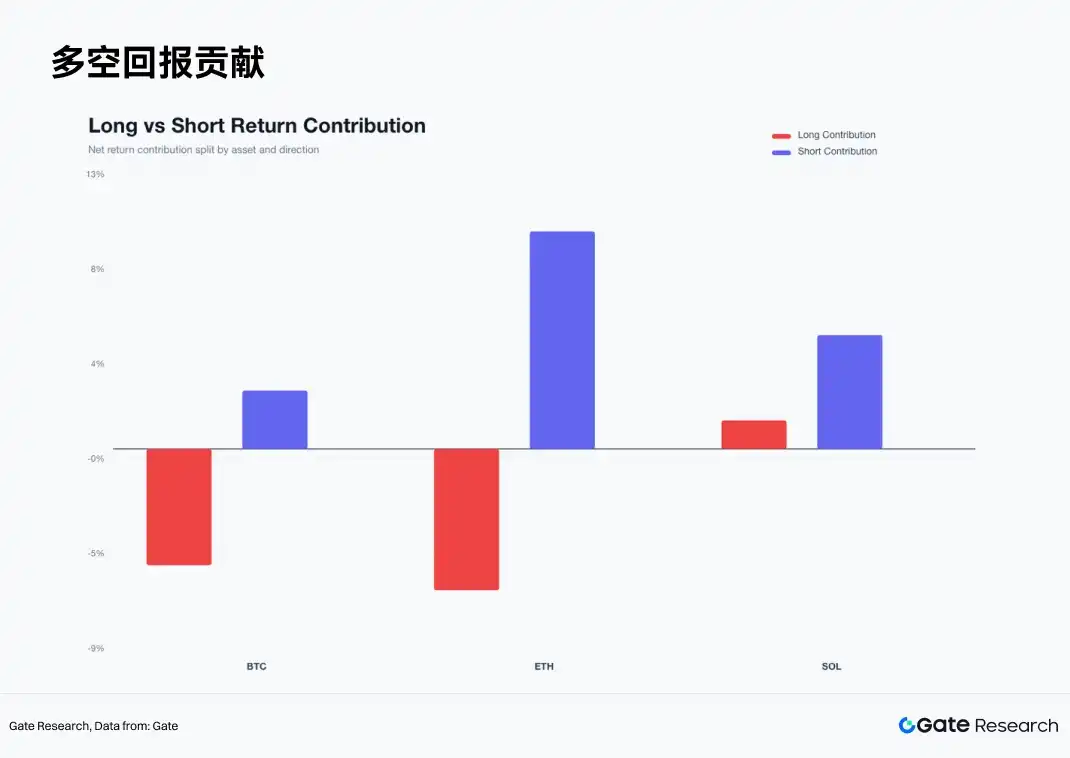

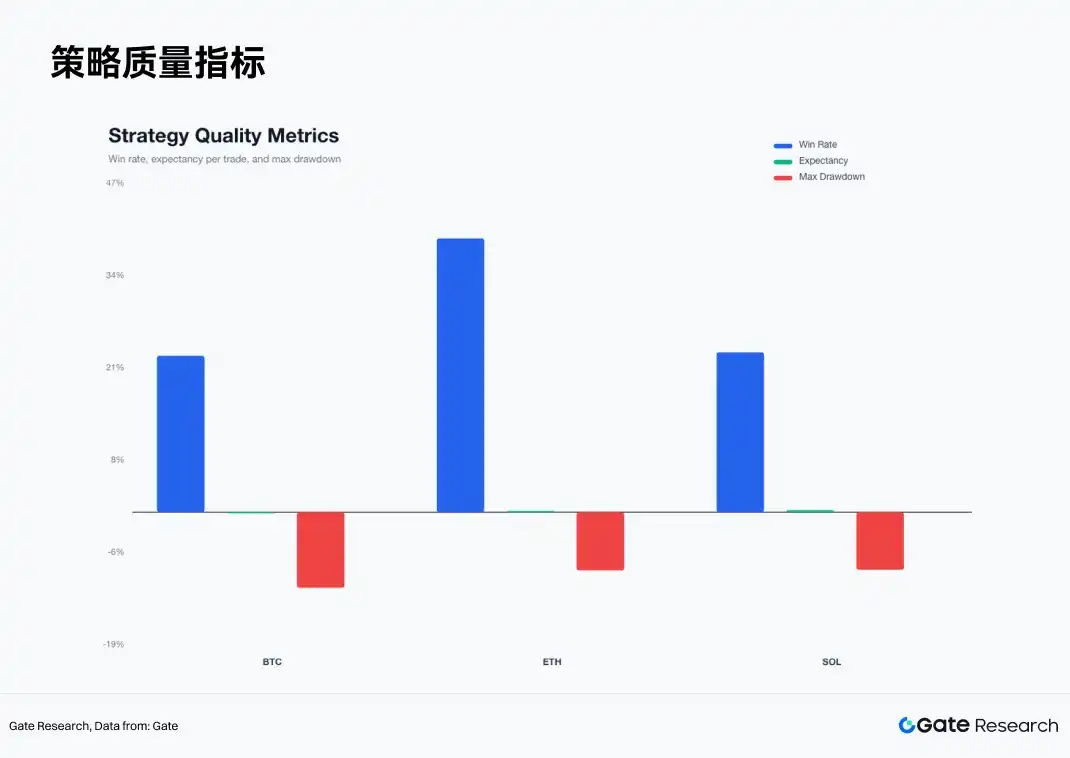

La estrategia bidireccional de BTC aún generó pérdidas, pero menores que la versión solo larga. BTC: 18 operaciones, tasa de aciertos 22.2%, drawdown máximo -10.74%. Dos operaciones cortas contribuyeron más: entrada corta el 15 de mayo, salida el 20 de mayo, beneficio neto +2.35%; entrada corta el 26 de mayo, salida el 30 de mayo, beneficio neto +3.42%. BTC tuvo muchas señales falsas a mediados de mayo, y los cambios repetidos entre largo y corto causaron desgaste.

La estrategia bidireccional de ETH obtuvo un rendimiento de +3.14%, con 18 operaciones, tasa de aciertos 38.9%, drawdown máximo -8.26%. La operación clave fue la entrada corta del 15 de mayo, que activó el objetivo de 3R el 17 de mayo, con un beneficio neto de +8.03%. Entrada corta el 26 de mayo, salida el 29 de mayo, beneficio neto +2.68%. Las señales largas de ETH fallaron, y las fases cortas constituyeron el beneficio principal.

La estrategia bidireccional de SOL obtuvo un rendimiento de +6.05%, con 22 operaciones, tasa de aciertos 22.7%, drawdown máximo -8.17%. SOL proporcionó tanto operaciones de tendencia largas como cortas. Entrada larga el 8 de mayo, activación del objetivo de 3R el 10 de mayo a las 16:00, beneficio neto +7.42%. Entrada corta el 15 de mayo, activación del objetivo de 3R el 17 de mayo, beneficio neto +8.03%. SOL mostró la mayor elasticidad de tendencia, pero también el mayor ruido transaccional.

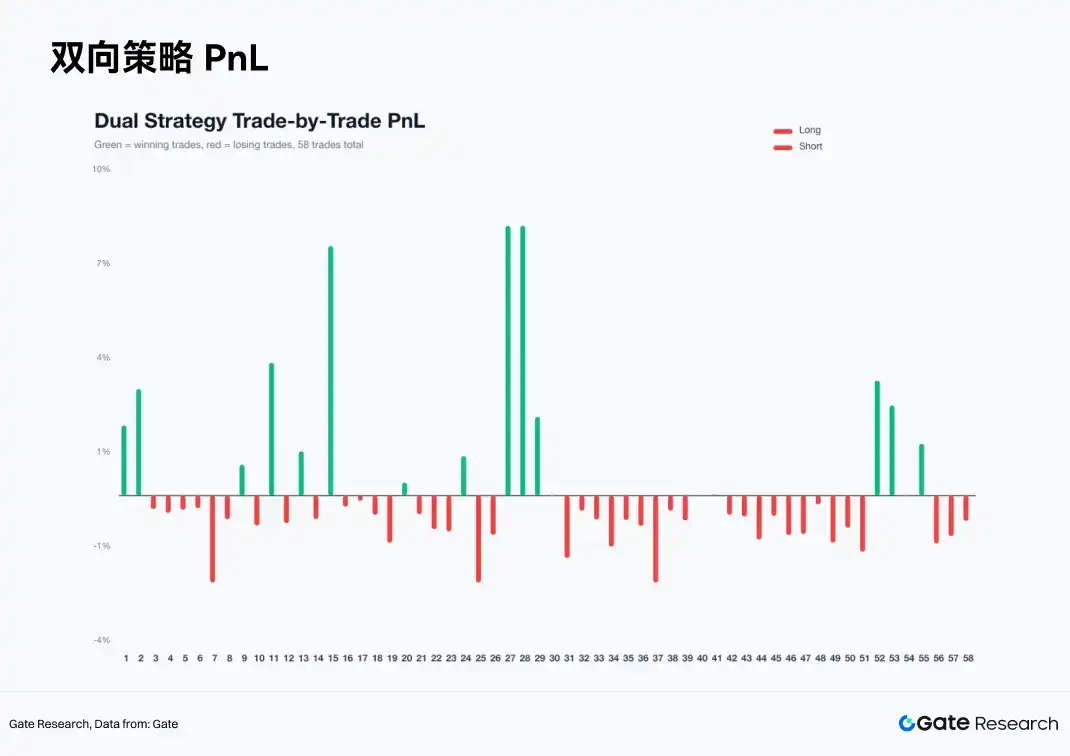

5.3 Distribución de operaciones: Estructura de baja tasa de aciertos, pocas operaciones grandes determinan el beneficio

De las 58 operaciones totales de la estrategia bidireccional, pocas fueron ganadoras. Tasa de aciertos: BTC 22.2%, ETH 38.9%, SOL 22.7%. Los beneficios de la estrategia provinieron de unas pocas operaciones de gran tendencia, mientras que las pérdidas se controlaron mediante las salidas por EMA12 y el stop loss fijo.

El beneficio acumulado por operación muestra que el valor neto de la estrategia subió de forma irregular a principios de mayo, se impulsó a mediados de mes gracias a las operaciones cortas en ETH y SOL, y continuó beneficiándose de operaciones cortas en BTC y SOL a finales de mayo. Las pérdidas se concentraron en las fases de cambio repetido entre largo y corto. Las características del sistema son baja tasa de aciertos y alto ratio riesgo/beneficio, adecuado para mercados con fases de tendencia claras, no para rangos laterales densos.

El desglose de contribuciones largas/cortas explica mejor el origen de los beneficios de este mes. La contribución larga de BTC fue negativa, la corta positiva. La contribución larga de ETH fue negativa, la corta significativamente positiva. SOL tuvo contribuciones positivas tanto en largas como en cortas, siendo la corta más estable. La línea principal de mayo fue la tendencia bajista tras el fracaso del repunte inicial.

La tasa de aciertos, el beneficio esperado por operación y el drawdown máximo muestran que SOL tuvo la mayor expectativa por operación, seguido por ETH, y BTC fue el más débil. BTC tuvo la mayor densidad de falsas rupturas, ETH mostró una dirección más clara, y SOL la mayor elasticidad.

5.4 Mecanismo de salida: EMA12 controla el ruido, 3R conserva el beneficio de la tendencia

El análisis de las razones de salida muestra que la salida por EMA12 fue la más frecuente. Muchas operaciones no terminaron por stop loss, sino que salieron cuando la ruptura falló y el precio volvió cerca del EMA12. La regla del EMA12 redujo el tiempo de permanencia y la ampliación de pérdidas de las señales erróneas.

El número de operaciones con stop loss fue limitado, pero las pérdidas se concentraron. Las operaciones con objetivo de 3R fueron pocas, pero su contribución al beneficio fue significativa. Esta estructura se ajusta a la lógica de las estrategias de seguimiento de tendencia: la mayoría de las operaciones tienen pequeñas pérdidas o ganancias, y unas pocas operaciones de tendencia aportan la mayor parte del beneficio. En mayo, eliminar el objetivo de 3R hubiera truncado prematuramente los beneficios de las grandes operaciones en SOL y ETH; y eliminar la salida por EMA12 hubiera ampliado las pérdidas en las fases de rango lateral.

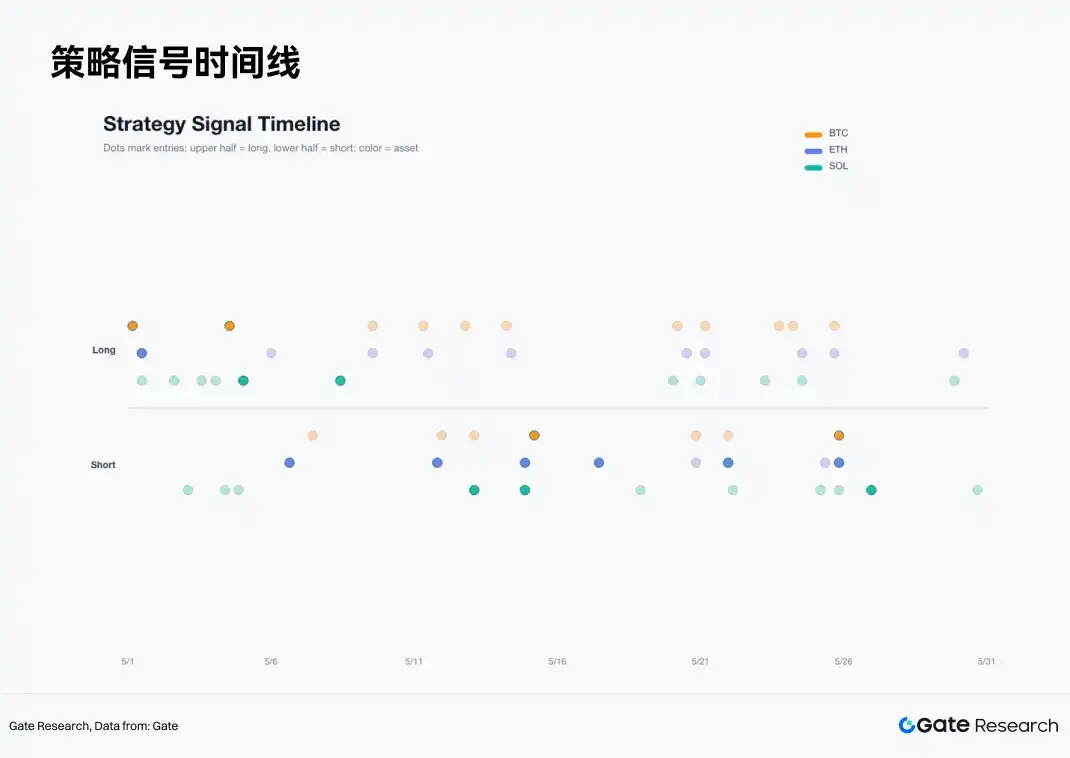

La línea temporal de señales muestra que a principios de mayo las señales largas fueron densas, a mediados de mayo comenzaron a aumentar las señales cortas, y a finales de mayo se entremezclaron señales largas y cortas. Una alta densidad de señales no equivale a una alta densidad de oportunidades; las señales realmente efectivas se concentraron en ventanas cortas con dirección clara.

5.5 Refuerzo del filtro fallido: Las rupturas con alto volumen fueron una trampa en mayo

El informe también probó una versión con filtros reforzados. Las condiciones incluían: volatilidad a 7 días no superior a 1.15 veces la volatilidad a 30 días, volumen no inferior a 0.9 veces el volumen medio de 20 velas (1 vela = 4 horas), y para posiciones largas, proximidad al máximo de las últimas 20 velas; para cortas, proximidad al mínimo de las últimas 20 velas. Esta versión tuvo un peor desempeño. Rendimiento de la estrategia bidireccional reforzada: BTC -3.40%, ETH -5.03%, SOL -2.58%; equitativa para los tres activos: -3.63%.

La razón del fracaso es que las rupturas con alto volumen en mayo a menudo aparecían cerca de máximos parciales. Ejemplo: señal larga reforzada de BTC el 4 de mayo, entrada a 80,322.9 dólares, stop loss activado en 4 horas, pérdida neta -2.58%. ETH: señal larga reforzada el 6 de mayo, entrada a 2,410.39 dólares, stop loss activado en la misma vela, pérdida neta -2.58%. La señal larga reforzada de SOL del 4 de mayo también activó el stop loss.

El aumento de volumen representa participación, no calidad del capital. En mayo, el alto volumen provenía más de rotación en los máximos, liquidaciones por apalancamiento y búsqueda de oportunidades a corto plazo. Los filtros efectivos deberían incorporar flujos de ETF, proporción de volumen spot, ratio de compra/venta activa, proporción de volumen perpetuo y preferencia por el riesgo en las acciones estadounidenses. El precio y el volumen solo pueden identificar fluctuaciones, no la recepción de la tendencia.

5.6 Conclusiones por activo

BTC es el ancla de estado. Su caída mensual fue menor que la de ETH, y su corrección más controlable. Su rendimiento bidireccional de -2.83% indica que BTC no fue el mejor activo para generar rendimientos en mayo. Es más adecuado para evaluar el presupuesto de riesgo del mercado. Si BTC no logra recuperar la zona del EMA12 y la media de 30 velas, se debe reducir el peso de las posiciones largas en ETH y SOL.

ETH es la línea principal débil. Con una caída mensual de -12.09%, una tasa de aciertos en rupturas alcistas extremadamente baja, y la estrategia bidireccional dependiendo de operaciones cortas para obtener beneficios. ETH falló al superar los 2,400 dólares y luego rompió sucesivamente los niveles de 2,300, 2,200 y 2,100 dólares. Necesita reparar primero la zona de 2,100 a 2,200 dólares antes de reevaluar el peso de las posiciones largas.

SOL es un activo transaccional. Su caída de cierre mensual fue de solo -1.74%, pero su trayectoria intradía fue muy volátil. Su rendimiento bidireccional de +6.05% fue claramente superior al de BTC y ETH. SOL es adecuado para el seguimiento de tendencias, no para la tenencia pasiva. Baja tasa de aciertos, alta elasticidad y concentración de operaciones de tendencia fueron sus características principales en mayo.

5.7 Marco estratégico para junio

En junio se continuará utilizando el sistema bidireccional de ruptura del grupo de medias móviles en 4H. Se debe reducir el peso de las operaciones de seguimiento alcista unidireccional. BTC sirve como filtro de estado, y ETH y SOL como activos de rendimiento una vez confirmada la fortaleza relativa. Si BTC recupera la zona del EMA12 y la media de 30 velas, al mismo tiempo que las salidas de ETF se desaceleran y el ratio de compra/venta activa vuelve por encima de 1, se puede aumentar el peso de las señales largas. Si BTC permanece por debajo de la zona de 74,000 a 76,000 dólares, el mercado seguirá en estado de reparación débil.

Se debe mantener la capa de filtro del mercado de valores estadounidense. Si el Nasdaq y las líderes en IA mantienen su fortaleza, y las salidas de ETF de BTC se desaceleran, ello indicaría una mejora en el presupuesto de riesgo entre activos. Si el Nasdaq es fuerte pero las salidas de ETF de BTC continúan, significa que el capital prefiere las líderes tecnológicas estadounidenses con mayor certidumbre de ganancias, y las rupturas alcistas cripto aún requieren cautela. Si tanto las acciones estadounidenses como las cripto se debilitan simultáneamente, aumenta la prioridad de las señales cortas en ETH y SOL.

Las reglas de posición deben mantenerse mecánicas. Riesgo por operación del 2.5%, objetivo de 3R, salida por EMA12 sin cambios. Las señales de ruptura no deben desencadenar posiciones grandes por sí solas. Cuando la recepción spot sea débil, haya salidas de ETF, alta proporción de volumen perpetuo y escasa presión de compra activa, se debe reducir el peso de las señales de ruptura alcista y aumentar el de las señales de ruptura bajista.

VI. Conclusión

En mayo, el mercado de criptomonedas completó una transición de estado desde la reparación hasta el fracaso. BTC, ETH y SOL repuntaron a principios de mes, la calidad de la tendencia decayó después de mediados de mes, y a finales de mes entraron en compresión de baja volatilidad. La liquidez subyacente de stablecoins y DeFi permaneció, pero la recepción de los ETF principales se debilitó, aumentó el peso de las operaciones con derivados, y la formación del precio se inclinó hacia el mercado con apalancamiento.

Los resultados de la estrategia dan una respuesta clara. La compra y mantenimiento tuvo el peor desempeño, las rupturas solo largas no pudieron adaptarse al fracaso de la tendencia después de mediados de mayo, y la ruptura bidireccional del grupo de medias móviles obtuvo los mejores resultados. La rentabilidad de compra y mantenimiento equitativa para los tres activos fue de aproximadamente -6.09%, la solo larga de aproximadamente -3.65%, y la estrategia bidireccional de +2.11%. Los beneficios provinieron de las fases bajistas de ETH y SOL, y también de la fase alcista inicial de SOL.

Los factores del mercado de valores estadounidenses proporcionan una explicación más completa. Las líderes tecnológicas en IA aún tienen impulso basado en ganancias; acciones como Nvidia sostuvieron la preferencia por el riesgo en las acciones estadounidenses. Los ETF de BTC y ETH registraron salidas continuas, debilitándose la recepción de los activos cripto principales. La alta correlación entre BTC y el S&P 500 indica que el mercado cripto aún está influenciado por el presupuesto de riesgo de las acciones estadounidenses y las expectativas de tipos de interés macroeconómicos.

El enfoque comercial para junio no está en predecir la dirección de antemano. El camino óptimo es identificar el estado, ejecutar señales bidireccionales, controlar el riesgo por operación y conservar los beneficios de la tendencia. Tras la compresión del grupo de medias móviles, tanto las rupturas alcistas como bajistas pueden formar operaciones válidas. El mecanismo de salida por EMA12 protege a la estrategia del arrastre de falsas rupturas, y el objetivo de 3R permite que unas pocas operaciones grandes cubran muchas pequeñas pérdidas. En el entorno actual, un sistema bidireccional disciplinado es superior al seguimiento subjetivo de las subidas.

Referencias

• Gate, https://www.gate.com/trade/BTC_USDT

• Investor, https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-First-Quarter-Fiscal-2027/default.aspx

• DeFiLlama, https://defillama.com/stablecoins

• CMC, https://coinmarketcap.com/charts/

• BlackRock, https://www.blackrock.com/us/individual/products/333011/ishares-bitcoin-trust

• Coinglass, https://www.coinglass.com/etf/bitcoin

• K33, https://k33.com/research/articles/waiting-and-seeing

Gate Research Institute es una plataforma integral de investigación sobre blockchain y criptomonedas, que proporciona a los lectores contenido profundo, incluido análisis técnico, perspectivas sobre tendencias, revisiones de mercado, investigación del sector, predicciones de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

La inversión en mercados de criptomonedas conlleva un alto riesgo. Se recomienda a los usuarios realizar una investigación independiente y comprender completamente la naturaleza de los activos y productos adquiridos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de ninguna pérdida o daño resultante de dichas decisiones de inversión.