Escrito por: Jim, MSX Maitong

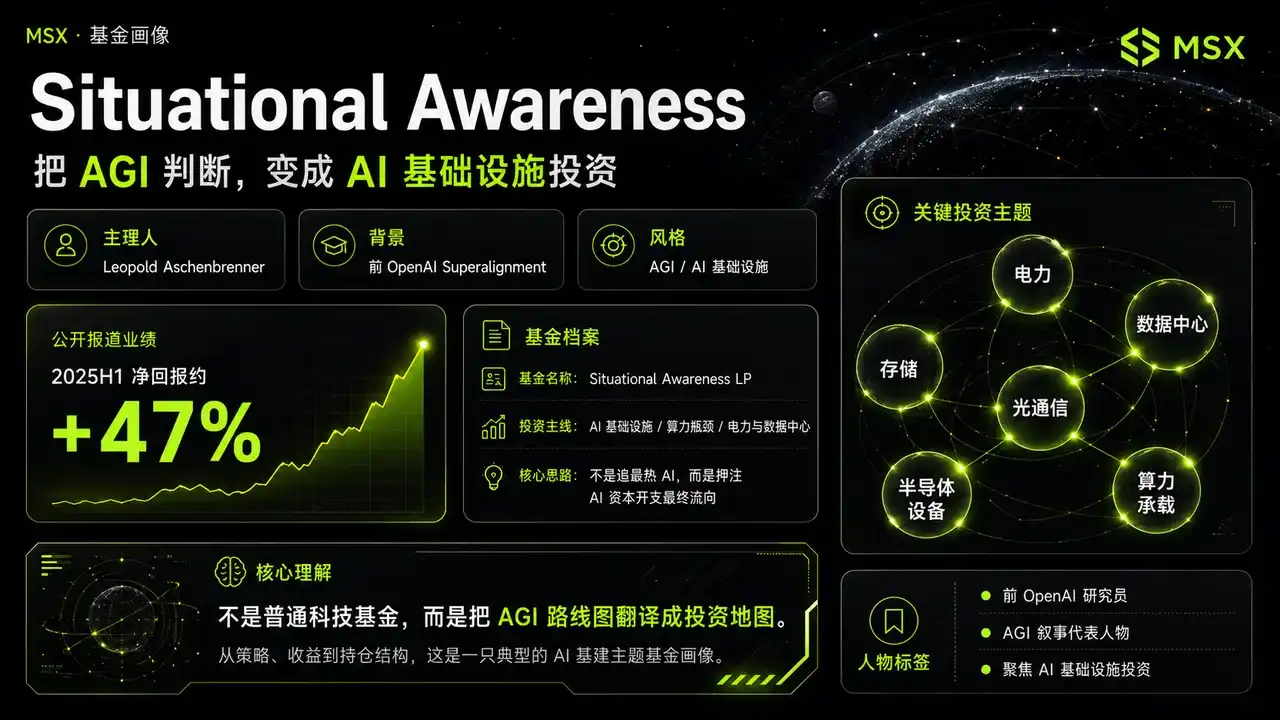

En esta temporada de divulgación del 13F en Wall Street, uno de los fondos que más atención ha captado del mercado no es Bridgewater, ni tampoco Berkshire Hathaway, sino un fondo con un nombre muy particular: Situational Awareness LP.

Su gestor principal, Leopold Aschenbrenner, no es un veterano de Wall Street al uso. Es exmiembro del equipo de Superalignment de OpenAI. En 2024 publicó un extenso ensayo titulado "Situational Awareness: The Decade Ahead", cuyo juicio central es muy radical. Afirma directamente que la AGI podría llegar más rápido de lo que la mayoría cree, y que en el futuro lo que será verdaderamente escaso no será solo la capacidad de los modelos en sí, sino la potencia de cálculo, la energía eléctrica, los centros de datos, los chips, el almacenamiento, así como la competencia por recursos a nivel estatal desplegada en torno a la carrera armamentística de la IA.

Dos años después, los hechos demuestran que tenía razón.

Leopold ha interiorizado un conjunto de juicios sobre la AGI en la próxima década y luego traduce ese marco de referencia al mercado de capitales. Precisamente por eso, Situational Awareness, desde su nacimiento, no se parece a un fondo tecnológico común, sino más bien a traducir directamente el mapa de ruta de la AGI en un mapa de inversión en infraestructura de IA.

Es por eso que en el campo de la inversión en IA, cada movimiento suyo es objeto de gran atención por parte del mercado. La última presentación del archivo 13F revela que este gran conocedor y *bull* de la IA parece estar construyendo sigilosamente una gran posición en opciones de venta (puts).

I. SALP: Un producto que convierte la fe en la AGI en un fondo

La información pública muestra que Leopold ha fundado una empresa de inversión centrada en la AGI, respaldada por pesos pesados de Silicon Valley como Patrick Collison, John Collison, Nat Friedman y Daniel Gross.

Según reportes del mercado, Situational Awareness logró un rendimiento neto después de comisiones de aproximadamente +47% en el primer semestre de 2025, superando claramente al índice S&P 500 y al índice de fondos de cobertura tecnológicos en el mismo período. Su particularidad radica en que no se limita a ser simplemente alcista en "acciones tecnológicas", sino que se enfoca intensamente en la infraestructura de IA, apostando hacia dónde fluirá finalmente el gasto de capital en IA.

Como se mencionó al principio, su lógica subyacente es que si la AGI realmente se acelera, lo primero que se revalorizará no serán necesariamente las empresas de la capa de aplicación, sino aquellas que controlen la potencia de cálculo, la energía eléctrica, los centros de datos, el almacenamiento, las comunicaciones ópticas, los equipos semiconductores y los recursos energéticos. Por lo tanto, su alto rendimiento no depende simplemente de comprar el índice, sino de una serie de activos de alta elasticidad en infraestructura de IA que marcan la diferencia, como Bloom Energy, Sandisk, Lumentum, CoreWeave, Core Scientific, entre otros.

Aquí es necesario explicar primero qué es el 13F.

El 13F es un archivo de divulgación de posiciones que los gestores de inversiones institucionales en EE.UU. presentan trimestralmente a la SEC (Comisión de Bolsa y Valores), utilizado comúnmente para observar los cambios trimestrales en las posiciones de grandes fondos en acciones estadounidenses, ETF y opciones relacionadas. Pero, en esencia, es solo una instantánea al final del trimestre; solo puede informar al mercado "qué se divulgó en un momento determinado" y no puede reconstruir completamente toda la estrategia comercial del fondo, especialmente la parte de opciones. En el 13F no se pueden ver los precios de ejercicio, las fechas de vencimiento, ni si están emparejadas con otras posiciones, y mucho menos deducir directamente la exposición neta real del fondo.

Este es también el punto más susceptible de ser malinterpretado al analizar este documento.

La fecha del informe del 13F de este primer trimestre (Q1) es el 31 de marzo. Last10K muestra que el archivo se presentó la noche del 15 de mayo (hora del Este de EE.UU.), pero la SEC lo aceptó el 18 de mayo. Es decir, no es que simplemente "no lo presentara", sino que hubo un desfase entre la presentación y el momento en que el mercado realmente pudo ver los resultados de la divulgación. Por eso surgieron muchas discusiones en las redes sociales sobre "esperando el 13F de Leopold".

Lo más crucial es que los resultados de esta divulgación del 13F no coinciden completamente con lo que el mercado imaginaba originalmente. Muchos pensaban que Leopold seguiría incrementando agresivamente sus posiciones en activos centrales de IA como NVIDIA, Broadcom, AMD, TSMC, ASML. Pero la realidad es que SALP estableció importantes posiciones en opciones de venta (PUT), cubriendo el ETF de semiconductores SMH, NVIDIA, Oracle, Broadcom, AMD, Micron, TSMC, ASML, Intel, entre otros valores centrales de IA y semiconductores.

Esto ha llevado al mercado a reconsiderar una pregunta: ¿Por qué la persona que más cree en la llegada acelerada de la AGI está empezando a comprar seguros para los líderes de la IA?

Si simplemente se atribuye a "ser bajista en la IA", en realidad es demasiado simplista. Lo que realmente merece análisis es en qué contexto macroeconómico realizó este movimiento y qué cambios en la estructura comercial de la IA refleja esto.

II. Comprendiendo el último 13F de SALP: De apostar por la IA a gestionar su volatilidad

La acción más impactante revelada en este 13F es, sin duda, que SALP estableció importantes posiciones en opciones de venta:

- La más grande es PUT en el ETF de semiconductores SMH, con un valor divulgado de aproximadamente 20,430 millones de dólares;

- Le sigue PUT en NVDA, aproximadamente 15,680 millones;

- Luego PUT en ORCL, aproximadamente 10,730 millones;

- PUT en AVGO, aproximadamente 10,060 millones;

- Y PUT en AMD, aproximadamente 9,690 millones;

- Además, también estableció posiciones en PUT de MU, TSM, ASML, INTC, entre otras.

Superficialmente, esto parece ser bajista en los líderes de la IA, pero el problema es que un PUT no necesariamente representa una posición unilateral bajista— después de todo, el monto de las opciones en el 13F se divulga más como valor nominal basado en el tamaño del valor subyacente, que no equivale al costo real de la prima pagada por el fondo. Más importante aún, en el 13F no se ven el precio de ejercicio, la fecha de vencimiento, si están emparejadas con otras posiciones, ni la exposición neta real dentro de la cartera.

Por lo tanto, afirmar directamente que Leopold está "siendo completamente bajista en NVIDIA y los semiconductores" no es riguroso. Una comprensión más razonable es que está comprando "seguros" para su cartera alcista en infraestructura de IA, porque muchos de los valores que SALP posee originalmente son en sí mismos empresas de alta elasticidad, alta volatilidad y sensibles a las tasas de interés. Por ejemplo, activos como Bloom Energy, CoreWeave, Core Scientific, IREN, Applied Digital, Sandisk mencionados anteriormente; su lógica a largo plazo está relacionada con la infraestructura de IA, pero el precio de sus acciones a corto plazo a menudo depende mucho del apetito por el riesgo y el entorno de valoración.

Si el mercado comienza a reducir el riesgo debido al aumento del precio del petróleo, la recurrencia de la inflación, el alza de las tasas o conflictos geopolíticos, estos activos de alta elasticidad suelen ser los primeros en venderse. Esto también está relacionado con el contexto macroeconómico de finales de marzo: por un lado, la situación en Medio Oriente y el riesgo de conflicto entre Estados Unidos e Irán elevaban las expectativas del precio del petróleo; por otro lado, un alza en el petróleo exacerbaría la persistencia inflacionaria, reduciendo la confianza del mercado en una reducción de tasas.

Para las acciones de crecimiento con altas valoraciones, esto equivale a una "doble presión": el petróleo eleva la inflación, la inflación frena los recortes de tasas, si las tasas no bajan, la valoración de los activos tecnológicos de larga duración (alta duración) se verá comprimida.

En este contexto, el movimiento de Leopold de establecer importantes posiciones PUT se entiende más fácilmente. No es una negación de la IA, sino un reconocimiento de que por muy fuerte que sea la lógica a largo plazo de la IA, no puede ignorar por completo los vientos macroeconómicos adversos.

Especialmente para un fondo como SALP, que tiene muchos activos de alta beta en su cartera. Si solo mantiene posiciones ofensivas, una vez que ocurra una corrección sistémica en el mercado, la volatilidad del valor neto de la cartera será muy grande. Al comprar PUT en activos centrales de IA con buena liquidez y alta representatividad como SMH, NVDA, AVGO, AMD, ORCL, puede utilizar herramientas relativamente estandarizadas para cubrir el riesgo de corrección sistémica de toda la operación de IA.

El verdadero significado detrás de esto es que Leopold no ha pasado de ser un *bull* de la IA a un *bear* de la IA, sino que ha cambiado de "ser unilateralmente agresivo y alcista en IA" a "seguir apostando por la infraestructura de IA, pero comenzando a gestionar la volatilidad del camino".

Esta es una mentalidad de gestión de cartera más madura.

III. Entonces, ¿cuál es la dirección ofensiva de Leopold?

Si establecer nuevas posiciones PUT resuelve el "problema defensivo", entonces la lista de aumentos, disminuciones y liquidaciones de posiciones es lo que realmente nos dice hacia dónde va su dirección ofensiva.

Según la divulgación, SALP aún mantiene y ha aumentado posiciones en una serie de valores relacionados con la infraestructura de IA. Por ejemplo, ha incrementado ligeramente su posición en acciones de Sandisk; acciones de CoreWeave, IREN, Applied Digital, Riot Platforms, CleanSpark, Bitfarms, Bitdeer también están en la lista de aumentos. Las posiciones alcistas importantes que aún mantiene incluyen Bloom Energy, Sandisk, CoreWeave, IREN, Core Scientific, Applied Digital, entre otros.

Esto indica que no ha abandonado la IA; por el contrario, sigue apostando por la misma lógica a largo plazo: el gasto de capital en IA seguirá trasladándose hacia abajo, y los verdaderos beneficiados serán aquellas empresas que controlen la energía eléctrica, los centros de datos, el almacenamiento, la capacidad de soporte de cálculo y los cuellos de botella en infraestructura.

Esto se acerca mucho al juicio principal de MSX para el segundo trimestre (Q2). En nuestro artículo "La infraestructura de IA subió todo el Q1, al llegar al Q2, ¿quién podrá sostener la 'alta valoración'?" enfatizamos que el centro de gravedad de las operaciones de IA ya ha pasado de ser simplemente las GPU, hacia la red, el almacenamiento y la energía eléctrica. El mercado ahora está más preocupado por hacia dónde fluirán finalmente los pedidos, ingresos y ganancias del gasto de capital en continua expansión de los grandes fabricantes. La razón por la que los eslabones de equipos, red, almacenamiento y energía eléctrica tienen más ventaja no es porque sean más atractivos, sino porque se ajustan más a la preferencia actual del mercado por la capacidad de materialización.

Desde esta perspectiva, las posiciones alcistas de SALP son muy representativas: Bloom Energy corresponde al suministro de energía eléctrica y energía independiente; CoreWeave, Applied Digital, Core Scientific, IREN corresponden a centros de datos, hosting de potencia de cálculo y capacidad de soporte de infraestructura; las posiciones relacionadas con Sandisk, Micron, TSM corresponden al almacenamiento, la fabricación de semiconductores y el lado de la oferta de hardware.

Es decir, Leopold no está dejando de comprar IA, sino que le preocupa más en qué se gastará finalmente el dinero de la IA y quién podrá convertir ese dinero en ingresos en sus estados financieros.

Al observar las disminuciones y liquidaciones, también hay mucha información. SALP liquidó posiciones en CALL de INTC, Lumentum, Cipher Mining, y redujo posiciones en CALL de CoreWeave, Bloom Energy, Core Scientific, entre otros. Lo más notable aquí no es que simplemente se esté retirando de alguna dirección, sino que está reduciendo parte de las posiciones que ya han subido considerablemente, son más volátiles o tienen un mayor apalancamiento.

Por ejemplo, en CoreWeave, lo que reduce son las CALL, pero aún mantiene las acciones ordinarias. Esto indica que no está abandonando completamente CoreWeave, sino pasando de una expresión más agresiva con opciones a una expresión relativamente más controlada con acciones. En el caso de Bloom Energy y Core Scientific, una reducción no equivale a que la lógica haya dejado de ser válida, sino que es más probable que se trate de un control de riesgo a nivel de cartera y de una realización de ganancias.

La liquidación de Lumentum es aún más significativa. En nuestra revisión del primer trimestre (Q1) de MSX, el hardware de IA y las comunicaciones ópticas fueron las dos líneas principales con mejor desempeño, donde AXTI, AAOI, LITE, LWLG lograron subidas de más del doble. El impulso en las comunicaciones ópticas se basa esencialmente en la explosión de demanda de interconexión óptica, módulos ópticos y enlaces de red por parte de los centros de datos de IA. Pero el problema es que cuanto más fuerte haya sido el desempeño de una línea principal en el Q1, más probable es que al entrar en el Q2 enfrente problemas de operaciones congestionadas y una disminución en la relación riesgo-rendimiento.

Por lo tanto, que Leopold liquide LITE y reduzca parte de sus posiciones en infraestructura de IA de alta elasticidad, no necesariamente significa que no sea optimista sobre esta dirección, sino que puede ser un reconocimiento más realista de que: la operación más exitosa del Q1 no es necesariamente la operación con mejor relación costo-beneficio en el Q2.

Este es el aspecto más importante de este rebalanceo. No está negando la IA, sino realizando activamente un cambio estructural, pasando de comprar cualquier eslabón de la cadena de IA, a conservar solo aquellos activos que puedan absorber mejor el gasto de capital a largo plazo, que tengan más atributos de infraestructura y que puedan atravesar mejor las volatilidades macroeconómicas.

Lo que está abandonando no es la IA, sino la ilusión lineal de que "toda la IA subirá junta".

Este 13F es esencialmente solo una instantánea al 31 de marzo y no representa que Leopold mantuviera exactamente las mismas posiciones hasta mayo. Pero sigue teniendo una gran inspiración para la situación actual.

Primero, la tendencia principal a largo plazo de la IA no ha terminado, pero la estructura de las operaciones ya ha cambiado. En el futuro no todo lo relacionado con la IA subirá, sino que aquellos que puedan materializar ganancias recibirán la prima, aquellos que estén demasiado congestionados necesitarán cobertura.

Segundo, en un entorno de altos precios del petróleo, altas tasas de interés y alta volatilidad, la estrategia realmente efectiva no es simplemente atacar por completo, ni defenderse por completo, sino atacar llevando defensa— las posiciones centrales apuestan por la certeza, las posiciones marginales apuestan por la elasticidad, mientras se utilizan herramientas de cobertura para controlar la corrección de la cartera. El movimiento de Leopold esta vez es esencialmente demostrar esta lógica con posiciones reales.

Tercero, esto también confirma un gran cambio en el mercado de valores estadounidense en 2026: el Beta del índice se debilita, mientras que el Alpha estructural se fortalece. En el pasado, con solo comprar las "Siete Hermanas" o NVIDIA, posiblemente se podía ganar cómodamente; pero ahora el mercado es más exigente, cuestionará a cada empresa: tu historia de IA, ¿finalmente puede convertirse en pedidos? ¿Puede convertirse en ingresos? ¿Puede convertirse en ganancias? Si no puede, por más alta que sea su valoración, será comprimida.

Es por eso que la Infraestructura de IA 2.0 se vuelve importante. En el futuro, el capital no solo mirará las GPU, sino que buscará a lo largo de la cadena potencia de cálculo → interconexión → almacenamiento → energía eléctrica → infraestructura de centros de datos los eslabones que realmente puedan materializar ganancias.

Para finalizar

Si solo se mira superficialmente, lo más llamativo de este 13F es esa serie de enormes posiciones PUT.

Pero si realmente se analiza toda la cartera, se descubre que lo que Leopold hizo no es "darse la vuelta de ser un *bull* de la IA a ser un *bear*", sino una actualización más madura: a largo plazo sigue apostando por la infraestructura de IA, a corto plazo comienza a enfrentar el riesgo de volatilidad de los activos con alta valoración y alta elasticidad.

Este es el aspecto más destacable de este 13F, nos dice que la dirección de la IA quizás aún sea la correcta, pero el camino hacia esa dirección definitivamente no será una línea recta.

Para los verdaderos gestores de fondos, lo importante nunca es solo apostar correctamente por el destino final, sino también poder atravesar la volatilidad en el camino manteniéndose vivos.

Y para los inversores comunes, la mayor inspiración de este 13F también es clara: la operación de IA en 2026 ya ha pasado de "comprar historias" a "comprar materialización"; de "comprar líderes" a "encontrar cuellos de botella"; de "ataque unilateral" a "atacar llevando defensa".

Esta es la señal más interesante y que no debe ser ignorada.