Goldman Sachs ha completado un raro giro estratégico en menos de un mes: desde promover activamente el concepto HALO entre los inversores hasta tomar posiciones cortas en las acciones componentes "sobrevaloradas", lo que refleja su preocupación por la congestión en las operaciones de activos pesados.

El martes, Faris Mourad, responsable del equipo de operaciones temáticas de Goldman Sachs, presentó en su último informe una cesta de ventas en corto, GSXUHALT, dirigida específicamente a empresas estadounidenses con activos intensivos pero con expectativas de crecimiento de beneficios nulas o negativas, cuyas acciones han subido significativamente con la tendencia HALO. Goldman Sachs considera que la afición del mercado por las acciones de activos pesados ha adquirido características indiscriminadas, y las subidas de algunas acciones individuales ya se han desvinculado gravemente de los fundamentales.

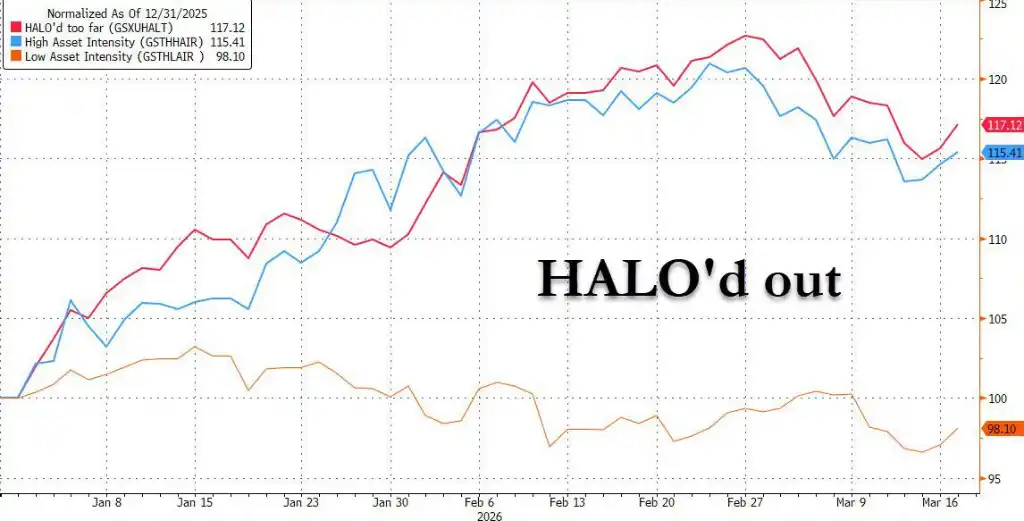

La implicación directa de este cambio para el mercado es: el periodo de luna de miel de la operación HALO podría haber terminado. Los datos de Goldman Sachs muestran que la cesta GSXUHALT comenzó a retroceder tras alcanzar su punto máximo a finales de febrero, y el banco recomienda a los inversores combinar esta posición corta con oportunidades temáticas alcistas que consideran favorables.

Hace un mes: Goldman Sachs impulsaba HALO, la narrativa de los activos pesados arrasaba en Wall Street

Volviendo atrás en el tiempo hasta el 24 de febrero, la División de Investigación de Inversiones Globales de Goldman Sachs publicó un informe titulado "El efecto HALO: Activos pesados, baja obsolescencia en la era de la IA", uniéndose a bancos principales como JPMorgan para promover activamente entre los inversores el concepto HALO: la combinación de Heavy Assets (activos pesados) y Low Obsolescence (baja tasa de obsolescencia).

La lógica en ese momento era clara y poderosa: el rápido auge de la IA está generando un impacto dual en las industrias de activos ligeros. Por un lado, la IA está alterando las expectativas de margen de beneficio en sectores como el software y los servicios de TI, y el mercado ha comenzado a reevaluar el valor terminal de estas industrias; por otro lado, los gigantes tecnológicos han iniciado un ciclo de gasto de capital sin precedentes para mantener su ventaja competitiva en capacidad de cálculo. Según datos de Goldman Sachs, se prevé que los cinco grandes gigantes tecnológicos estadounidenses realicen un gasto de capital de aproximadamente 1,5 billones de dólares entre 2023 y 2026, y solo el gasto del año 2026 podría superar los 650.000 millones de dólares, más que la suma total de la era anterior a la IA.

Los datos de Goldman Sachs en ese momento también eran igualmente impresionantes: desde 2025, su cartera de activos pesados (GSSTCAPI) ha superado a la cartera de activos ligeros (GSSTCAPL) en un 35%. A nivel macroeconómico, se consideraba que unos tipos de interés reales más altos, la fragmentación geopolítica y la reconfiguración de las cadenas de suministro constituían conjuntamente un viento de cola estructural para las acciones de activos pesados.

Giro brusco: El apoyo indiscriminado del mercado, las subidas de algunas acciones de activos pesados han perdido el apoyo fundamental

Sin embargo, apenas un mes después, la postura de Goldman Sachs ha cambiado significativamente.

Mourad señaló en su último informe que las empresas cubiertas por la cesta GSXUHALT son aquellas que han subido junto con la tendencia general de los activos pesados, pero que carecen de expectativas de crecimiento de beneficios y cuyos rendimientos están claramente por detrás de los valores HALO de alta calidad. En otras palabras, al perseguir la propiedad de "inmunidad a la IA", el mercado ha estado vertiendo fondos de forma indiscriminada en todas las acciones de activos pesados, sin distinguir entre calidad alta y baja.

Los datos corroboran esta afirmación: las subidas de la cesta GSXUHALT han superado en realidad a las de la cesta de alta intensidad de activos de alta calidad (GSTHHAIR), lo que significa que las acciones de activos pesados con bajos rendimientos y sin crecimiento han superado a los valores similares que realmente poseen barreras competitivas. Al mismo tiempo, la tendencia del precio de esta cesta se mantuvo sincronizada con las expectativas de beneficios hasta finales del año pasado, tras lo cual apareció una clara divergencia.

Al filtrar los componentes de GSXUHALT, Goldman Sachs seleccionó empresas de las industrias con mayor intensidad de activos del índice Russell 1000, al tiempo que eliminó todos los valores relacionados con tendencias a largo plazo como satélites, robótica, computación cuántica o IA, manteniendo solo aquellas acciones con subidas significativas desde principios de año pero con expectativas de beneficios planas o a la baja. La ratio media de intensidad de activos de esta cesta es de aproximadamente 1,4.

Señal de valoración: La prima de los activos pesados se encuentra en un nivel medio-alto históricamente

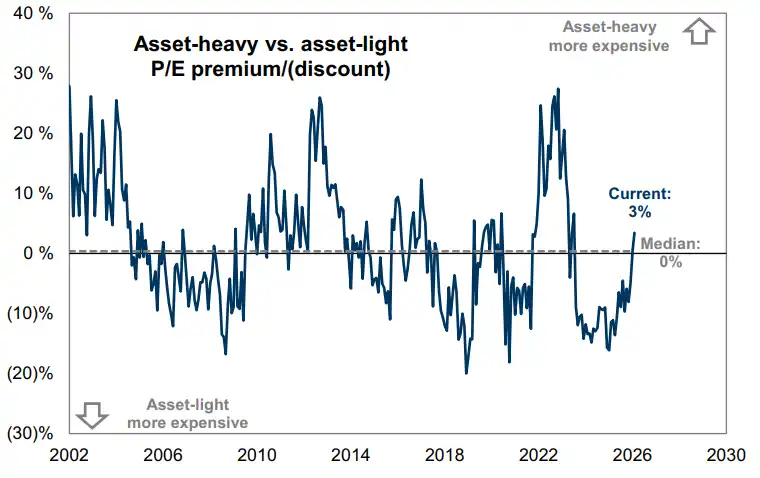

La investigación de Goldman Sachs del mes pasado ya señalaba que las acciones de activos pesados cotizan actualmente con una prima de valoración respecto a las de activos ligeros. Hasta el mes pasado, la prima del ratio P/E de las acciones de activos pesados era de aproximadamente un 3%, situándose en el percentil 62 de las últimas décadas. Aunque todavía por debajo de los picos históricos de 2004, 2012 y 2022, ya no son baratas.

Desde noviembre del año pasado, la cesta de activos pesados neutral por sector de Goldman Sachs (GSTHHAIR) ha superado a la cesta de activos ligeros (GSTHLAIR) en aproximadamente un 20%. Este fuerte rendimiento de los activos pesados tiene su origen, según Goldman Sachs, en la fuerte demanda de los inversores por activos "inmunes a la IA": es decir, la búsqueda de acciones de activos físicos que no sean fácilmente disruptibles por la IA y que hayan tenido un rendimiento inferior durante años.

Goldman Sachs recomienda que la posición corta GSXUHALT se utilice junto con oportunidades temáticas alcistas que el banco considera favorables. El informe señala que el reciente ajuste del mercado ha creado la mayor oportunidad de "comprar en las caídas" en los mercados bursátiles globales desde el "Día de la Liberación", y que los inversores pueden establecer exposición alcista en direcciones con apoyo de tendencias a largo plazo mientras toman posiciones cortas en acciones de activos pesados sin apoyo fundamental.

Detrás de este cambio de estrategia se encuentra el claro juicio de Goldman Sachs sobre la divergencia interna en la operación HALO: no todas las acciones de activos pesados merecen la pena ser mantenidas; ha llegado el momento de tratar de forma diferenciada a los valores que realmente poseen barreras competitivas y un impulso alcista en los beneficios frente a aquellos que simplemente se suben al carro con la etiqueta de "activos pesados".