Autor original: Eric, Foresight News

Junio de 2026. El aparente repunte de un mínimo para Circle acaba de comenzar y ya ha llegado a su fin. Hasta el 25 de junio (hora de EE. UU.), la oferta circulante de USDC ha disminuido a 73.600 millones, una caída de aproximadamente 70.000 millones desde su máximo, y el precio de las acciones de Circle también se ha reducido a la mitad, llegando a estar cerca de los 63 dólares.

Parece que 70.000 millones ni siquiera representan el 10% de 800.000 millones. Pero, a modo de comparación, la oferta circulante de USDT alcanzó un máximo de alrededor de 1.910 billones y ahora se mantiene en aproximadamente 1.863 billones, una reducción de solo 47.000 millones, que representa menos del 3%.

Aunque no hay ninguna prueba de que la disminución de la oferta circulante de USDC esté directamente relacionada con la caída del precio de las acciones de Circle, la sincronización de ambas, junto con la coincidencia en el tiempo de los incidentes de seguridad en el ámbito DeFi y la caída del precio de Circle, confirman inesperadamente el punto de vista expresado en enero de este año por el analista de Compass Point, Ed Engel:

Circle es un barómetro de la actividad en DeFi.

Engel creía entonces que Circle se comporta de manera similar a una acción cíclica. Desde octubre de 2025 hasta enero de 2026, el coeficiente de correlación entre la curva de oferta circulante de USDC y el precio de ETH alcanzó 0.66. La razón principal es que el 75% de USDC circula en escenarios como exchanges de criptomonedas y protocolos DeFi; el volumen de USDC utilizado realmente para consumo diario, pagos transfronterizos y otros casos similares está lejos de ser tan alto como se podría imaginar.

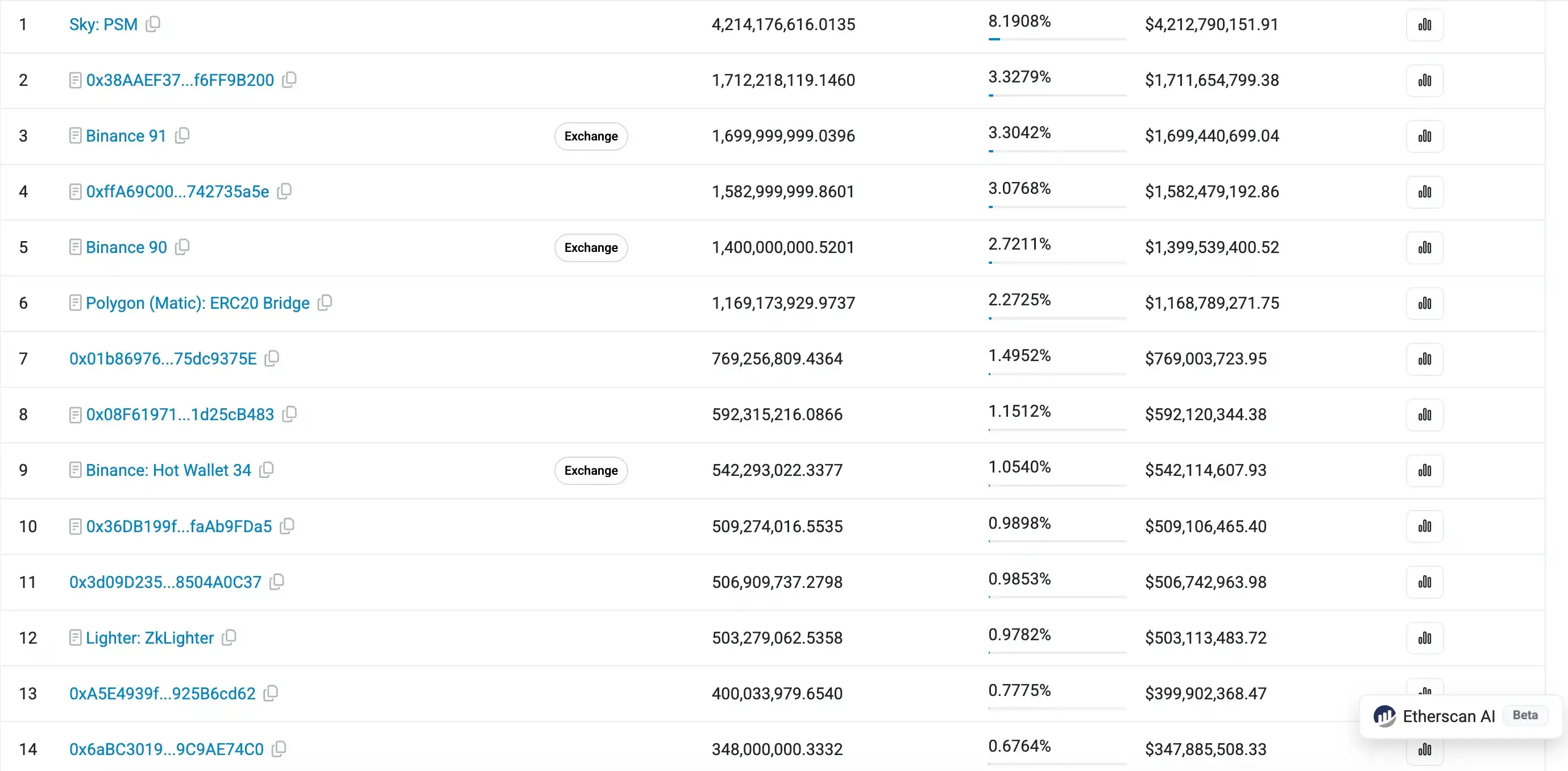

Al revisar el ranking de direcciones con USDC en Etherscan, en la primera página hay numerosas direcciones de contratos que mantienen USDC. Estos USDC existen en protocolos o direcciones como DeFi, carteras multi-firma de exchanges, puentes entre cadenas, etc. Además, entre las primeras 100 direcciones que mantienen USDC en Ethereum se concentra más del 50% de los USDC; el 0.32% de las direcciones posee el 93.55% del total. Una gran cantidad de USDC se deposita en protocolos para obtener rendimientos más altos que los depósitos bancarios.

Este nivel de concentración de datos no es el esperado para un «dólar digital» destinado a la circulación diaria. Quizás se podría contraargumentar con la mayor concentración de USDT en Ethereum, pero es muy común ver casos de uso reales en los que la industria Web3 utiliza USDT para pagar salarios, el sector del comercio exterior lo emplea para liquidaciones, actividades grises o ilegales lo usan para evadir regulaciones, y países del tercer mundo lo aprovechan para proteger sus ahorros.

Aunque no son tan «brillantes» como los de USDC, estos escenarios construyen la base fundamental de USDT y, al mismo tiempo, han hecho que este stablecoin, que debería ser el más utilizado para pares de trading de criptomonedas, supere en resistencia al más regulado USDC en un mercado tan deprimido. La noticia de hoy sobre que el precio de USDT en India tiene una prima del 8% respecto al precio normal también respalda esta perspectiva.

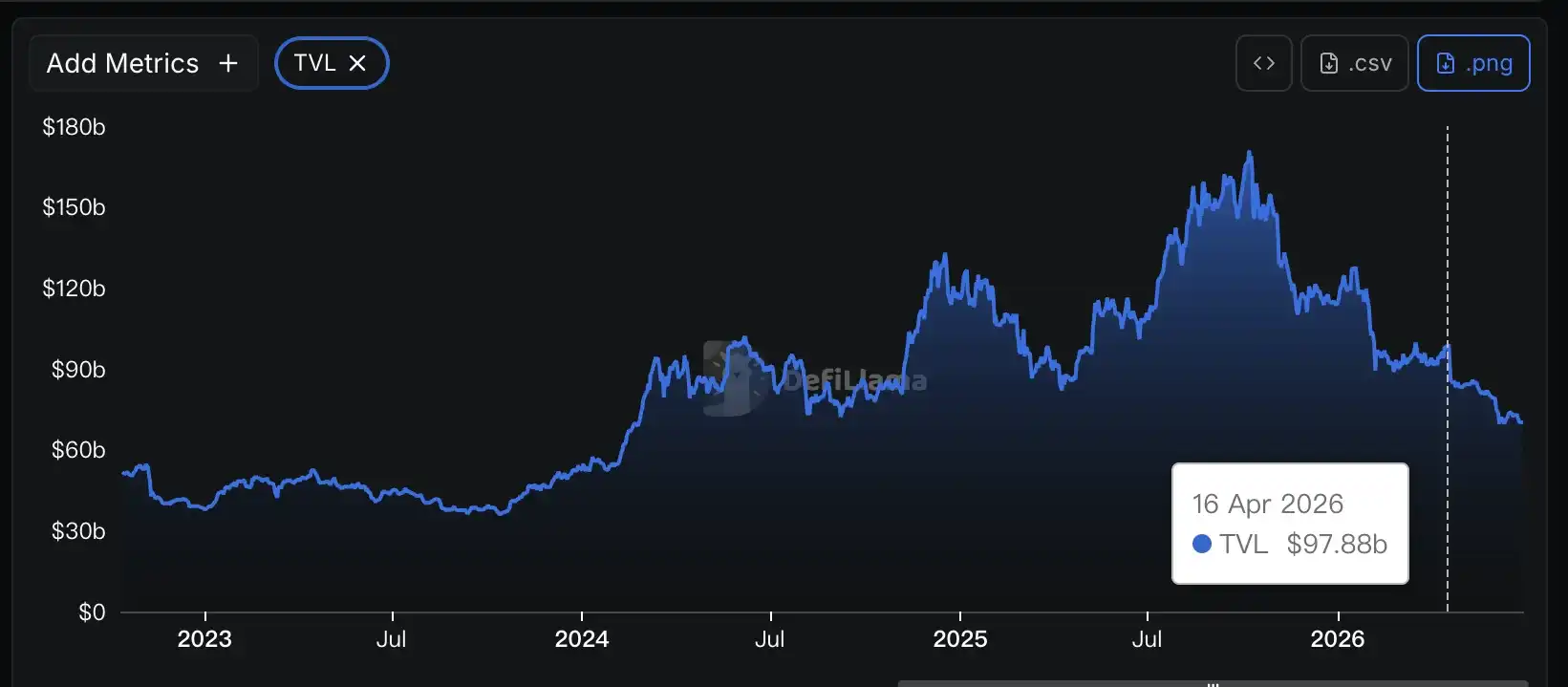

El TVL total de DeFi comenzó a caer a mediados de abril, coincidiendo con el inicio del incidente de Kelp DAO, mientras que el precio de las acciones de Circle empezó a bajar a mediados de mayo. Aunque los momentos de inicio tuvieron cierto desfase, las tendencias posteriores fueron básicamente similares.

Justo el mes pasado, Circle y Coinbase unieron fuerzas para impulsar a USDC como stablecoin de liquidación en Hyperliquid. El costo no solo fue la necesidad de que cada uno apostara 500,000 HYPE, sino también ceder el 90% de los ingresos generados por los activos de reserva respaldando USDC en Hyperliquid. Detrás de este escenario aparentemente «beneficioso para las tres partes» se esconde la realidad de la situación de Circle: su mercado principal, DeFi, ha comenzado a contraerse rápidamente; el incidente de Kelp DAO dañó gravemente la credibilidad de DeFi; esperar a que DeFi impulse naturalmente el volumen de USDC ha alcanzado un cuello de botella, y ahora Circle necesita «valerse por sí mismo».

Si se observa con atención, USDC no solo es el activo de liquidación en Hyperliquid, sino también en plataformas como Lighter. Fuera del ámbito de las criptomonedas, Circle también hace esfuerzos incansables para promover que USDC sea «utilizado como dólar». Según datos de Artemis, el «volumen de transacciones orgánico» de USDC (es decir, excluyendo lavado de volumen, trading de alta frecuencia, consolidación de carteras de exchanges, etc.) en 2025 fue de 18.3 billones, mientras que el de USDT fue de 13.2 billones.

Es un hecho innegable que USDC se utiliza ampliamente en escenarios institucionales y de pagos regulados. Sin embargo, el volumen de USDC necesario en estos escenarios no es tan alto como se podría pensar. Es posible que el flujo de fondos no se realice siempre en forma de USDC, sino que este se utilice como un «estado intermedio», reduciendo el tiempo y los costes asociados a las transferencias entre bancos o instituciones financieras.

En otras palabras, para aumentar la oferta de USDC en 100.000 millones, podrían necesitarse billones de dólares de flujo real de capital en el mundo físico, pero en la cadena podría bastar con unos pocos protocolos DeFi grandes, plataformas de trading de memecoins o mercados de predicción. Por mucho que USDC circule rápidamente y tenga una alta tasa de uso en la realidad, si la cantidad emitida de USDC no aumenta, los ingresos y beneficios tampoco crecerán.

Por supuesto, nada de esto es suficiente para «dictar sentencia» a Circle. Si en el futuro Circle logra liberarse de su dependencia de DeFi, o demuestra que el uso en la vida real impulsa significativamente el crecimiento de la oferta de USDC, entonces la lógica de inversión en Circle podría ser reescrita. Pero a corto plazo, probablemente sea necesario prestar atención a si DeFi puede superar la restricción de «rendimientos y riesgos desproporcionados» y dar más confianza al mercado.