Redacción: FourPillars

Compilación: AididiaoJP, Foresight News

Hallazgos Clave

El margen neto de Collector Crypt (CC) cayó del 11.2% en Q3 2025 al 5.6% en Q2 2026, mientras que el GMV creció 4.7 veces en el mismo periodo. El crecimiento provino principalmente de los paquetes de cartas de $250, $1,000 y $2,500, cuyas tasas de retención por dólar para la plataforma son inferiores a las de los paquetes de menor valor.

El nivel Mythic de $2,500, lanzado hace solo 13 días, representó el 36.7% del GMV de junio. El gasto per cápita aumentó drásticamente entre octubre de 2025 y junio de 2026, indicando que el crecimiento está impulsado por usuarios de gran volumen y carteras de alta frecuencia, no por una expansión de la base de usuarios general.

El canje físico consumió el 41.6% de los ingresos netos previos a la quema de mayo. Datos on-chain muestran que de unos 6,000 usuarios depositantes en junio, solo 75 carteras realizaron canjes físicos, y los cuatro mayores usuarios de canje representaron el 47.1% del total de cartas quemadas por usuarios.

En modelos de escenario, el modelo económico de CC se vuelve negativo cuando dos de las siguientes tres presiones coinciden: el costo de reposición de inventario se acerca al precio de mercado, la tasa de canje supera el 9%, y la tasa de recompra de alto nivel se mantiene alrededor del 93%.

Los ingresos de socios acumulados son solo de $1.83 millones, en gran parte relacionados con Moonbirds. La API y las estrategias de distribución aún no han demostrado generar ingresos recurrentes por suscripción o con inventario ligero, ya que las integraciones públicamente verificables siguen dependiendo fuertemente de CC para proporcionar cartas, bóvedas, cumplimiento y servicios de recompra.

Introducción

Superficialmente, CC es un mercado de coleccionables on-chain, pero los datos sugieren que su producto central es un ciclo repetitivo de apertura de paquetes, reventa instantánea, un mercado secundario débil, acumulación limitada de valor del token y dependencia de unas pocas carteras de alta frecuencia.

Desde la última publicación, CC añadió unos $94 millones en GMV en diez días, alcanzando un GMV acumulado de $728.9 millones hasta el 23 de junio. Las recompras devolvieron $662.7 millones a los usuarios, con unos ingresos netos de $47.5 millones. El nuevo nivel Mythic de $2,500 representó el 36.7% del GMV de junio en solo 13 días. El canje físico en Q2 alcanzó $8.9 millones, superando la suma de los cuatro trimestres anteriores.

CC puede aumentar continuamente el GMV haciendo que los usuarios compren paquetes más grandes, reciclen cartas en la bóveda y mantengan el capital en ciclo mediante la reventa turbo. Sin embargo, estos canales ahora ejercen presión sobre la tasa de retención de la plataforma.

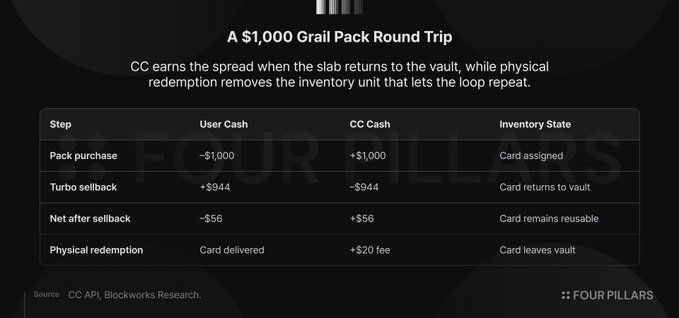

Tomemos el paquete Grail de $1,000: un usuario paga $1,000, recibe un grupo de cartas con un valor asegurado esperado de ~$1,015, las revende mediante turbo a ~93%, recuperando ~$944. CC retiene ~$56, y las cartas vuelven a la bóveda, listas para ser asignadas, revendidas y generar un nuevo diferencial. Las cartas actúan esencialmente como capital de trabajo dentro del ciclo del producto.

El resto del artículo se centra en tres puntos de presión:

- El aumento de los niveles de denominación impulsa el GMV, pero reduce la tasa de retención combinada.

- El canje físico transforma cartas reutilizables en demanda de reposición de inventario.

- Las integraciones con socios amplían la distribución, pero los casos verificados aún dejan la carga del inventario, cumplimiento y recompra en CC.

CC puede seguir presentando cifras brutas más grandes haciendo que los usuarios suban continuamente a paquetes mayores, pero el cuello de botella es si puede retener suficientes dólares mientras las cartas deben reciclarse constantemente, el capital debe seguir fluyendo y la distribución por socios aún depende de la capa operativa de CC.

El margen neto de CC se reduce a la mitad, ya que el volumen migra a paquetes de mayor nivel con menor retención

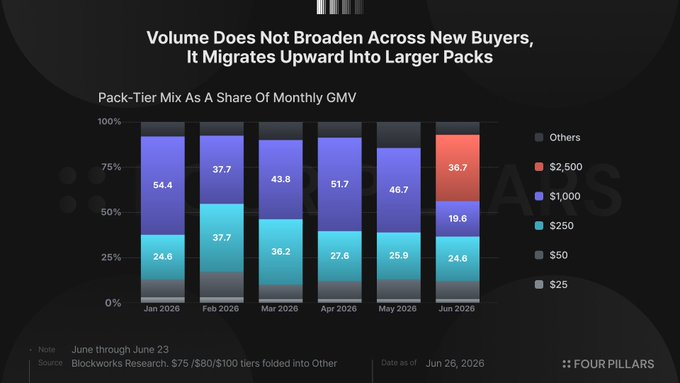

La forma más rápida de CC para aumentar el GMV es lanzar paquetes más grandes. Los paquetes de $25 y $50 tienen tasas de retención para la plataforma del 9-11%, el nivel de $250 ~7%, el Grail de $1,000 ~5.6%, y el Mythic de $2,500 ~6.4%.

De enero a abril, los niveles de $250 y $1,000 contribuyeron consistentemente con tres cuartas partes o más del GMV mensual, hasta que el nivel Mythic capturó la siguiente ola de transacciones de alto valor en junio. Unas pocas carteras intensivas que reciclan paquetes de $1,000 y $2,500 pueden generar más actividad reportada que miles de usuarios casuales de bajo valor, mientras pagan una tasa de pérdida más baja por dólar.

La plataforma obtiene escala, los usuarios obtienen una fuga de capital más lenta, y el margen bruto combinado converge hacia el nivel más grande.

Mythic se lanzó el 10 de junio, generando $59.3 millones de GMV en sus primeros 13 días. El nivel de $1,000 representó el 46.7% del GMV de mayo, cayendo al 19.6% en junio, mientras que Mythic capturó casi inmediatamente el 36.7%. Este cambio no requiere nuevos hábitos de colección, un mercado secundario más profundo o nueva demanda física; solo necesita que los usuarios que ya están dispuestos a hacer circular capital a gran escala a través de paquetes aleatorios utilicen billetes de mayor denominación.

El nivel Celestial de $5,000 ya aparece en la API de CC pero sin inventario, proporcionando otro escalón para que la plataforma avance en el mismo patrón.

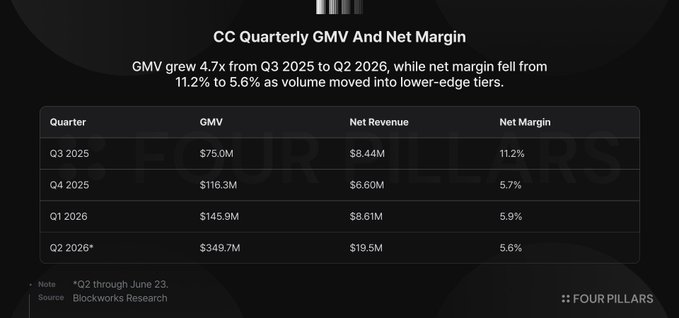

En Q3 2025 se generaron $75 millones de GMV con un margen neto del 11.2%; en Q2 2026 (hasta el 23 de junio) se generaron $349.7 millones de GMV con un margen neto del 5.6%. El GMV creció 4.7 veces, pero los ingresos netos solo 2.3 veces. CC procesó mucha más actividad que nunca, pero retuvo una proporción más pequeña de cada dólar.

Los datos de usuarios a nivel de cartera confirman la misma migración. Los usuarios depositantes cayeron de 5,540 en octubre a 2,438 en marzo y 2,889 en abril, mientras que el gasto per cápita aumentó a $25,856 y $29,247, respectivamente, en los mismos meses. En junio, los usuarios depositantes se recuperaron a 5,929, pero el gasto per cápita se mantuvo en $26,968, más de 3.6 veces el nivel de octubre. La plataforma no está simplemente añadiendo usuarios, sino impulsando más capital a través de cada usuario depositante activo, siendo la señal más clara en marzo y abril, cuando el recuento de usuarios disminuyó pero el gasto per cápita alcanzó los niveles más altos de la serie.

La segmentación de carteras de los últimos 90 días lo respalda desde abajo. 25 carteras con más de 1,000 transacciones diarias y 139 con 100-999 transacciones diarias combinaron el 76.9% del volumen total de transacciones. La cartera individual más alta depositó $34.6 millones y realizó 241,120 transacciones en 76 días. Sin embargo, la función de paquete yolo de CC permite a los usuarios abrir lotes de decenas de paquetes en una sesión, cada uno generando una transacción on-chain independiente, por lo que una sola operación de usuario puede generar docenas de transacciones registradas.

De los 10 mayores usuarios depositantes por volumen de transacciones en USDC, 7 no tuvieron interacciones con Metaplex Core con las colecciones de CC en junio, es decir, ninguna quema de cartas, transferencia o actividad on-chain de cartas más allá de abrir paquetes y recompras. Tres carteras mostraron una actividad mínima en Core: GhTBue tuvo 6 transacciones, AZbTKQ 5, y 7LAXvn 1, sumando solo 12 interacciones frente a más de 365,000 transacciones de paquetes.

Estos usuarios son útiles para el volumen de transacciones reportado, pero ayudan menos al margen bruto retenido. Hacen circular capital a través de paquetes y recompras, pero no realizan canjes físicos, comercio en el mercado secundario o construyen colecciones. Cada nuevo nivel les proporciona más capacidad para impulsar el capital hacia la parte de la estructura central con la tasa de retención más baja.

El grupo de carteras que realmente realiza canjes es completamente diferente. En junio, solo 75 carteras de usuario quemaron cartas, una pequeña fracción de los más de 6,000 usuarios depositantes, y los cuatro mayores usuarios de canje representaron casi la mitad del total de cartas quemadas por usuarios. Las fuentes de volumen de transacciones de CC y su consumo de inventario están impulsados por dos grupos con comportamientos opuestos. Un grupo genera rendimiento con un margen más delgado, el otro crea demanda de reposición de inventario que hace que mantener el ciclo sea más costoso.

El canje físico consume el 42% de los ingresos netos previos a la quema de mayo; 75 carteras dominan la quema

El valor asegurado acumulado por canjes físicos alcanzó los $20 millones hasta el 23 de junio. Solo Q2 contribuyó con $8.9 millones, superando la suma de los cuatro trimestres anteriores. CC también cobró $929,000 en ingresos por tarifas de quema por canjes, formando una línea visual clara en los datos.

La transacción en efectivo es menos clara. Una carta canjeada sale de la bóveda, deja de respaldar futuros ciclos de paquetes y obliga a la plataforma a reabastecerse externamente.

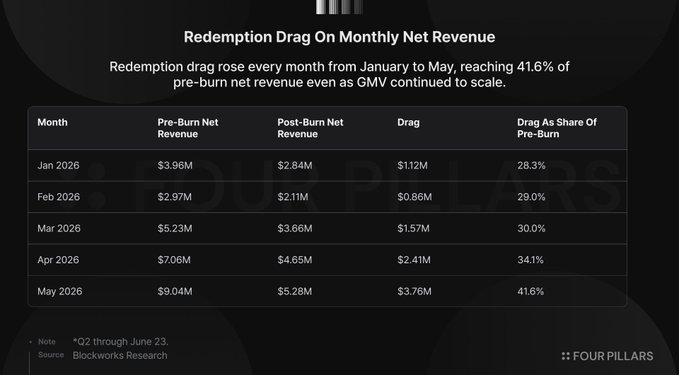

Mayo muestra cómo el canje puede consumir rápidamente el diferencial. CC generó $9.04 millones de ingresos netos previos a la quema, retuvo $5.28 millones después de los costos de canje, dejando un arrastre de $3.76 millones. Esto ocurrió mientras el GMV aumentaba, por lo que la carga del canje no esperó a que la plataforma madurara con una base de coleccionistas más amplia, sino que apareció dentro del mismo ciclo de alta frecuencia, donde unas pocas carteras pueden eliminar inventario de alto valor lo suficientemente rápido como para tener un impacto material.

Los datos de quema a nivel de cartera reducen el ámbito de interpretación. Del 11 al 25 de junio, Dune registró 742 quemas de NFT en las colecciones de cartas de CC. Las carteras controladas por CC representaron 311, las carteras de usuario 431. Los cuatro mayores usuarios de canje representaron 203, equivalente al 47.1% del total de quemas de usuarios. Ocho canjeadores por lotes que quemaron 10 o más cartas representaron 325, equivalente al 75.4% del total de quemas de usuarios. Solo 30 carteras canjearon exactamente una carta en la ventana.

La tasa de participación en canjes fue solo del 1.22% respecto a los usuarios depositantes de junio. Los canjeadores de una sola carta fueron el 0.49% de los depositantes. La base de canje visible es pequeña, concentrada y dominada por actividad por lotes. Esta combinación es desfavorable para CC, ya que la actividad de canje visible aún no se distribuye ampliamente entre la base de usuarios como lo haría un mercado de colección profundo. Están eliminando inventario a gran escala, mientras la mayoría de los usuarios depositantes siguen haciendo circular capital a través de recompras.

Por lo tanto, el crecimiento del canje aprieta las mismas restricciones operativas. La reventa requiere ratios atractivos para mantener el flujo de capital del usuario, y el canje elimina cartas calificadas reutilizables que hacen posibles futuros ciclos de paquetes. Cuando ambos crecen simultáneamente, CC aún puede aumentar el GMV, pero más actividad bruta viene acompañada de un margen bruto retenido más bajo y una mayor necesidad de reposición de la bóveda.

El estrechamiento de los canales de calificación, la entrada de GameStop y el inventario a precio de mercado vuelven negativo el modelo

A medida que crece el canje físico, el costo relevante no es el precio etiquetado de la carta que sale de la bóveda, sino el costo de reemplazarla con inventario calificado de valor equivalente. El ciclo de CC funciona mejor cuando las cartas calificadas permanecen en la bóveda, se asignan repetidamente a paquetes y regresan mediante recompras. Una vez que un usuario canjea una carta física, esa carta sale del ciclo, obligando a CC a comprar una carta calificada equivalente en el mercado o a adquirir inventario bruto y enviarlo a calificar nuevamente.

Tuomas Holmberg, CEO de CC, describió adquirir inventario al 85-90% del valor asegurado a través de relaciones con distribuidores y un sistema automatizado de ofertas en eBay que gana alrededor de 100-150 cartas diarias. Esta afirmación puede ser cierta, pero el modelo sigue siendo frágil. La adquisición a bajo precio funciona mejor cuando la capacidad de calificación es laxa y los competidores no aprietan el mismo canal.

GameStop está compitiendo por el mismo inventario con un balance más fuerte y mejor cobertura física. Power Packs se lanzó el 15 de abril de 2026, en asociación con PSA, también con un rango de $25 a $2,500 para apertura de paquetes, y ofrece una recompra del 90% del valor de mercado justo menos una tarifa de venta del 6%, dejando al usuario con ~84.6%. GameStop tiene $8.4 mil millones en efectivo y valores negociables, más de 1,360 tiendas minoristas como puntos de recepción para calificación PSA, más de 1 millón de cartas calificadas en menos de siete meses, y a Nat Turner, CEO de Collectors Holdings (propietaria de PSA), en su junta directiva. Su segmento de coleccionables generó $348.9 millones en ingresos en Q1 del año fiscal 2026, convirtiéndose en su mayor unidad de negocio.

El mercado de calificación también se ha vuelto menos laxo. La calificación PSA Value Bulk a $24.99 por carta se pausó el 2 de junio debido a un backlog reportado, dejando el nivel público más barato en Regular a $79.99 por carta. Los mayores costos y tiempos de calificación son importantes porque las plataformas de apertura de paquetes no necesitan inventario bruto aleatorio. Necesitan cartas ya calificadas, valoradas y listas para custodia que puedan cargarse en la máquina y recomprarse a ratios controlados. Cada canje aumenta la demanda de este inventario en un momento en que el rendimiento barato es más difícil de conseguir.

Los modelos de sensibilidad muestran por qué el costo de adquisición no puede ser solo una nota al pie. Con una tasa de recompra del 93% y una tasa de canje del 3%, incluso si el costo del inventario aumenta del 85% al 100% del valor asegurado, el margen neto de CC sigue siendo positivo. Con una tasa de canje del 9%, la misma suposición de precio de mercado empuja el margen neto por debajo de cero. Con una tasa de canje del 15%, el modelo es negativo bajo supuestos de costo de inventario del 85%, 100% y 120%.

El modelo no necesita supuestos de presión extremos. La tasa de recompra del 93% ya existe en los paquetes de alto nivel. La presión del canje ya ha aumentado lo suficiente como para consumir el 41.6% de los ingresos netos previos a la quema en mayo. El inventario a precio de mercado es plausible cuando la oferta es limitada y actores más grandes ingresan con efectivo, tiendas, conexiones con PSA y formatos de apertura de paquetes competitivos. CC puede absorber un insumo adverso. Dos empujan el negocio hacia un margen bruto cero; tres convierten la escala en una versión más grande de la misma compresión del diferencial.

La estrategia B2B API aún debe demostrar repetibilidad

La línea de ingresos de socios de CC tiene solo un trimestre sustancial. Hasta el 23 de junio, los ingresos acumulados de socios fueron de $1.83 millones, de los cuales $1.70 millones se registraron en Q3 2025, y los siguientes tres trimestres fueron solo de $43,000, $66,000 y $21,000 respectivamente. La cifra de Q3 apareció el 11 y 12 de septiembre, representando el 93% de los ingresos acumulados de socios. Blockworks describió los ingresos de socios como relacionados principalmente con Moonbirds, abarcando todos los ingresos de acuñación, mientras que los ingresos de Magic Eden se contabilizan en los ingresos de Gachapon Machine. Los registros financieros muestran un evento de lanzamiento primario concentrado, seguido de tres trimestres donde esta línea de ingresos fue casi insignificante.

Los socios nombrados son superficialmente más amplios que la línea de ingresos reportada, pero la mayoría de las integraciones públicas leídas se asemejan más a distribución que a formación de inventario independiente. Magic Eden, Solflare, ComicBook.com y Nobody Sausage amplían los lugares donde los usuarios pueden acceder a paquetes o coleccionables impulsados por CC. Aún no muestran una base de ingresos recurrentes de socios, inventario financiado por socios o economía de reposición a nivel de socio.

Por lo tanto, la escala lleva las mismas restricciones de insumo que el producto directo. La distribución impulsada por CC aún necesita cartas calificadas, relaciones con distribuidores, capacidad de calificación, precios de recompra, custodia de bóvedas, cumplimiento y demanda final de cartas físicas. CC ya está adquiriendo en un mercado donde el inventario es difícil de conseguir, la presión de adquisición a precio de mercado aumenta y GameStop ingresa con efectivo, tiendas, conexiones con PSA y un formato de apertura de paquetes competitivo. Aumentar la superficie externa puede amplificar el embudo, pero nuestras integraciones públicas verificables siguen redirigiendo la carga de los coleccionables, custodia, cumplimiento y recompra hacia CC antes de que CC demuestre que su capa operativa tiene costos de reposición estables.

Por lo tanto, hasta que se demuestre lo contrario, el B2B es una extensión relevante del riesgo central. Si la demanda de cartas calificadas es débil, es probable que la actividad de apertura de paquetes directa y la impulsada por socios se debiliten al unísono a través del mismo mercado final. Si la demanda de cartas calificadas se fortalece, CC enfrenta mayores costos de reposición tanto en los canales directos como en los de socios. Si las tasas de recompra se endurecen en toda la categoría, cada superficie impulsada por CC debe gestionar la misma compensación entre la actividad del usuario y el margen de retención. La distribución por API puede hacer que la máquina sea más grande, pero aún no ha demostrado una forma de evitar la dependencia de la máquina de inventario calificado, barato, reutilizable y de alto grado.

Perspectivas

Lo anterior no es un argumento en contra de las cartas Pokémon. Creo que la economía de colección de cartas calificadas es duradera y está en expansión, los compradores impulsados por la nostalgia están entrando en sus años pico de ingresos, las convenciones de cartas atraen a padres e hijos juntos al hobby y siembran la próxima generación de coleccionistas, eBay liquida bien más de $10 mil millones anuales en coleccionables, y Pokémon es la categoría dominante. El formato rip & ship ganó gran popularidad a finales de 2024.

CC ha encontrado un producto de consumo viable dentro de ese mercado, pero la preocupación radica en cómo CC ha logrado su crecimiento hasta ahora. La palanca actual es añadir paquetes más grandes, ofrecer altas tasas de recompra y dejar que las carteras de alta frecuencia circulen más capital a través de la máquina. Esto puede impulsar rápidamente el GMV, pero no prueba la profundidad del mercado de coleccionables. Los datos sugieren que el volumen migra hacia niveles con menor retención, el canje físico transforma el inventario reutilizable en demanda de reposición, y la distribución por socios aún depende de la propia capa de inventario y recompra de CC.

De aquí en adelante, CC necesita demostrar tres cosas: 1) Una participación más amplia de coleccionistas; 2) Un comercio secundario más profundo; 3) Cómo la propiedad on-chain mejora el descubrimiento y comercio de cartas escasas. También necesita demostrar que el GMV incremental se puede lograr sin seguir comprimiendo la tasa de retención o aumentando el arrastre del inventario, y que el B2B puede ser un canal de ingresos recurrente y de inventario ligero, en lugar de otra superficie de distribución de la misma máquina de apertura de paquetes.