Autor: Symbiotic

Compilado por: Hu Tao, ChainCatcher

-

Los tres métodos permiten a los tenedores una salida inmediata, por lo que la velocidad es similar. La verdadera diferencia radica en la estructura de capital detrás de la salida.

-

La diferencia clave es cómo maneja cada modelo el capital de reembolso: Grove Basin emplea un balance único, Upshift Clear establece una caja fuerte dedicada para cada activo, mientras que Liquid Lane de Symbiotic liquida a través de una capa de liquidez compartida en el mercado abierto.

-

Grove Basin proporciona liquidez instantánea a las cajas fuertes tokenizadas, con fondos provenientes del balance de Sky, y se lanzó conjuntamente con socios institucionales. Upshift Clear extiende este modelo al capital independiente de proveedores de liquidez (LP), equipando cada activo compatible con una caja fuerte exclusiva.

-

Liquid Lane, lanzada por Symbiotic, se basa en un capital compartido, puede admitir múltiples activos simultáneamente, continúa generando rendimientos de múltiples fuentes entre reembolsos y se liquida a través de un mercado RFQ abierto, donde los creadores de mercado calificados compiten.

-

El resultado es una mayor eficiencia de capital por depósito individual, y la capacidad de la capa de liquidez crece con el aumento de la participación del mercado, precisamente donde es más difícil y valioso proporcionar un mecanismo de salida confiable.

La salida es la mitad del problema no resuelto en la tokenización

La tokenización resuelve cómo los activos llegan a la cadena, pero apenas aborda cómo los tenedores los canjean. Un fondo de tesorería o de crédito privado tokenizado puede emitirse, transferirse y distribuirse de manera eficiente en la cadena, mientras que el proceso de canje subyacente toma aproximadamente T+1 días para la tesorería y de 60 a 180 días para el crédito privado, bienes raíces y productos estructurados. El token se liquida en un bloque, mientras que la liquidación del fondo lleva meses; esa diferencia temporal es el problema perenne.

Esta brecha es crucial porque los mercados DeFi necesitan la certeza de que los activos tokenizados puedan convertirse en valor líquido cuando sea necesario. Con una infraestructura de liquidez confiable, los RWA pueden trascender la simple representación de activos para convertirse en fundamentos financieros eficientes: pueden servir como garantía de crédito, respaldo de apalancamiento, cobertura de deuda y activos para asegurar riesgos en mercados en cadena.

Arquitecturas emergentes de liquidez instantánea

Han surgido tres modelos que buscan proporcionar vías de salida instantánea para activos del mundo real tokenizados, pero difieren en la fuente de fondos y su estructura:

-

Modelo de balance. En este modelo, una entidad única bien capitalizada proporciona liquidez inmediatamente desde sus propias reservas cuando un tenedor calificado canjea por una stablecoin, y luego espera en segundo plano la liquidación subyacente. Grove Basin es un ejemplo, financiado por el balance de Sky.

-

Modelo de caja fuerte dedicada. Proveedores de liquidez independientes suministran grupos de capital separados para cada activo admitido, ganando el diferencial de canje. Upshift Clear, lanzado inicialmente en colaboración con Superstate, adopta este modelo.

-

Modelo de capa de liquidez compartida. Proveedores de capital independientes financian una base de capital común que admite múltiples activos simultáneamente y se liquida a través de un mercado abierto y competitivo. Liquid Lane de Symbiotic está construido sobre este modelo.

La pregunta que vale la pena explorar es: ¿qué arquitectura es la mejor para la liquidez? Debe poder escalar entre activos, emisores y perfiles de riesgo mientras mantiene la eficiencia de capital.

Cómo evaluar una capa de liquidez para activos tokenizados

La velocidad de salida en sí misma, siendo casi uniforme, no cuenta toda la historia. La comparación realmente importante es lo que sucede en un espacio de cinco dimensiones después de la salida.

-

¿Quién proporciona los fondos y asume el riesgo? ¿De dónde proviene la liquidez? ¿Quién asume el riesgo de duración y crédito del activo subyacente durante el proceso de liquidación del canje?

-

Cómo se fija el precio del canje. El mecanismo que determina el descuento que un tenedor debe pagar por un canje anticipado, ya sea una cotización de un proveedor único, parámetros fijos de un grupo dedicado o una subasta entre múltiples partes.

-

Eficiencia de capital y costo de suministro. Cuánto capital comprometido necesita un modelo para respaldar los reembolsos, y el costo de oportunidad de ese capital mientras está vinculado a eventos de liquidación. Ese costo finalmente se refleja en el diferencial que pagan los tenedores y en si los proveedores de liquidez pueden mantener el modelo en funcionamiento.

-

¿Cómo se escala el modelo a diferentes tipos de activos? A medida que crece el mercado, ¿qué se necesita para extender la cobertura a nuevos activos y emisores?

-

Componibilidad. Si el derecho del tenedor y los fondos del proveedor pueden usarse, y en qué condiciones, en otras áreas de las finanzas en cadena. Esto determina si la liquidez está confinada a un solo lugar o puede respaldar otros usos.

Estas cinco categorías describen cómo la confiabilidad y escalabilidad de un modelo de liquidez se mantienen a medida que crecen el tamaño y la variedad del mercado tokenizado. Las siguientes secciones aplican cada una de ellas a cada modelo.

Liquidez de balance para deuda del tesoro y crédito tokenizados

Grove Basin proporciona liquidez instantánea de stablecoin para RWA al desembolsar fondos por adelantado cuando un tenedor calificado inicia un canje aprobado a través de una plataforma tokenizada compatible. Grove Basin funciona como una instalación de crédito programable contra los pagos pendientes de liquidación.

Los méritos del diseño:

-

Profundidad de balance inmediata. Dado que Basin está financiado por una base de reserva existente, puede ofrecer liquidez sustancial desde el primer día.

-

Experiencia de usuario simple. Basin opera a través de plataformas tokenizadas compatibles, por lo que los tenedores calificados pueden salir más rápido, mientras el proceso tradicional de canje continúa en segundo plano.

-

Un puente de balance es una solución ideal para bonos y fondos del mercado monetario con ciclos de liquidación cortos. Estos ciclos suelen ser de T+1 a T+2, por lo que un puente de balance puede cerrar efectivamente la brecha temporal.

Estas compensaciones surgen de las mismas decisiones de diseño:

-

La capacidad depende de un solo balance. El límite de liquidez está determinado por el tamaño y la tolerancia al riesgo del balance que proporciona los fondos. Esto significa que el crecimiento de la capacidad depende de una única base de reserva, en lugar del mercado de capitales más amplio que se forma en torno a la oportunidad.

-

El acceso es limitado. Basin solo está disponible para tenedores calificados, transacciones aprobadas y plataformas compatibles. Esto permite al modelo controlar cómo se expande la liquidez, pero también limita cuánto se puede acceder y reutilizar en el mercado más amplio.

-

El primer caso de uso es la parte más líquida del mercado. Los bonos del tesoro tokenizados y los fondos del mercado monetario tienen ciclos de liquidación inherentemente más cortos.

Grove Basin es una solución vertical integrada poderosa para mejorar la salida de la deuda del tesoro tokenizada. Su principal limitación es que la profundidad de liquidez, la asignación de riesgo y la economía están atadas a un modelo de balance único.

Upshift Clear: cajas fuertes específicas por activo para liquidez instantánea

Upshift Clear, lanzado inicialmente en colaboración con Superstate, aplica el modelo de canje instantáneo a proveedores de liquidez de USDC independientes a través de cajas fuertes dedicadas. Los proveedores de liquidez depositan USDC en la caja fuerte a cambio del RWA compatible, recibiendo un recibo tokenizado y componible clrRWA, y ganando tarifas del diferencial de canje.

Dónde se adapta el modelo:

-

Capital independiente. La liquidez proviene de LPs que optan por participar, por lo que la capacidad puede crecer con el mercado sin depender de las reservas de ninguna institución.

-

Diseño genérico. La plataforma está diseñada para admitir cualquier RWA con un mecanismo de canje estándar, ofreciendo a los emisores una vía repetible para obtener canjes instantáneos.

-

Riesgo asumido de manera explícita y voluntaria. Upshift Clear fija el diferencial de liquidación como una oportunidad de rendimiento que los LPs conocen y asumen, emparejando claramente el riesgo con la recompensa.

-

Recibos componibles. El token clrRWA puede circular en DeFi, por lo que la posición del LP no está confinada solo a la caja fuerte.

Dónde el modelo está más limitado:

-

El capital está segregado por tipo de activo. Cada activo admitido tiene su propio grupo de capital, por lo que cada activo nuevo debe atraer liquidez por sí mismo. A medida que se expande la cobertura, el número de grupos crece con la cantidad de activos, lo que puede dificultar la coordinación de la liquidez del mercado.

-

El capital solo puede servir a un activo a la vez. Los fondos dentro de una caja fuerte específica están comprometidos con ese activo específico, lo que limita lo que puede hacer cada dólar entre eventos de canje.

-

El activo inicial prueba un problema de liquidez más específico. USCC de Superstate es un fondo de arbitraje de criptomonedas de aproximadamente $267 millones, con la ventaja de una ventana de salida instantánea, pero su desafío de liquidez difiere del crédito privado a más largo plazo o de los activos estructurados. Proporciona un punto de partida sólido para el modelo, al tiempo que plantea la pregunta más amplia: ¿cómo funciona el mismo diseño para activos menos líquidos y de mayor plazo?

Upshift Clear ofrece una opción flexible para los emisores que desean crear un grupo de canje instantáneo dedicado para un activo específico. Su principal limitación es que la liquidez, el riesgo y la eficiencia de capital se asignan activo por activo.

Liquid Lane: liquidez compartida, eficiente y entre activos

Symbiotic Liquid Lane es una capa de liquidez compartida para activos tokenizados. Los fondos de canje provienen de las cajas fuertes de Symbiotic, que pueden admitir múltiples activos tokenizados simultáneamente, en lugar de estar vinculadas a un solo balance o aisladas en grupos dedicados a un solo activo. Entre eventos de liquidación, estos fondos continúan generando rendimientos de múltiples fuentes de ingresos y están disponibles cuando los tenedores necesitan salir.

Los administradores de las cajas fuertes deciden cómo usar esos fondos. Eligen qué emisores y activos admitir, establecen parámetros de riesgo y desarrollan estrategias para la caja fuerte según diferentes tipos de activos, modos de canje y oportunidades de rendimiento. Esto hace que la capa de liquidez sea configurable, no uniforme: diferentes administradores pueden construir diferentes estrategias sobre la misma infraestructura compartida.

Cuando un tenedor quiere canjear, los creadores de mercado calificados pujan por el precio de descuento del canje a través de una capa RFQ. Una vez que se acepta una oferta, los fondos de la caja fuerte liquidan el canje atómicamente en la cadena, mientras la operación de canje del emisor continúa en segundo plano.

El modelo resultante tiene cuatro ventajas estructurales:

-

Capital compartido entre múltiples activos. Una sola caja fuerte puede respaldar reembolsos para múltiples tipos de RWA. Los nuevos activos pueden aprovechar la misma base de capital, por lo que la capacidad de liquidez crece con la participación del mercado, en lugar de dispersarse activo por activo.

-

Los fondos siguen generando rendimiento entre reembolsos. El colateral no está inactivo esperando la demanda de reembolso. Puede ganar rendimientos básicos de préstamo en mercados de préstamos en la lista blanca como Morpho y Aave, ganar diferenciales de canje al liquidar reembolsos y respaldar obligaciones financieras en otras aplicaciones de Symbiotic (como crédito y seguros). Por lo tanto, un solo depósito puede generar ingresos de múltiples fuentes, maximizando la eficiencia del capital y siendo componible con DeFi.

-

Estrategias de riesgo y rendimiento configurables. Los administradores pueden personalizar las estrategias de las cajas fuertes seleccionando qué activos, emisores, límites y parámetros de riesgo admitir. Esto significa que la liquidez se puede desplegar según diferentes apetitos de riesgo y puntos de vista del mercado, en lugar de forzar a todos los activos en el mismo diseño de grupo de capital.

-

Liquidación mediante competencia abierta. Liquid Lane utiliza un mercado competitivo de RFQ, donde los creadores de mercado calificados pujan por liquidar transacciones de salida. El descuento de canje se determina mediante la competencia del mercado, y los ingresos se distribuyen entre los creadores de mercado, los proveedores de fondos y los administradores.

Este diseño está destinado a servir a la parte del mercado donde es más difícil y, por lo tanto, más valioso proporcionar un mecanismo de salida confiable: crédito privado tokenizado, activos estructurados y otros productos con ventanas de canje más largas. Para estos activos, las ventanas de canje pueden ser de 60 a 180 días, y una infraestructura de salida confiable transformará cómo se mantienen, financian y utilizan los activos en la cadena.

Las primeras integraciones de Liquid Lane incluyen a Fasanara (primer administrador de caja fuerte) y Midas (primer emisor institucional a través de mGLOBAL y mF-ONE), junto con otros administradores de cajas fuertes, como Avantgarde Finance, Barter y Kpk.

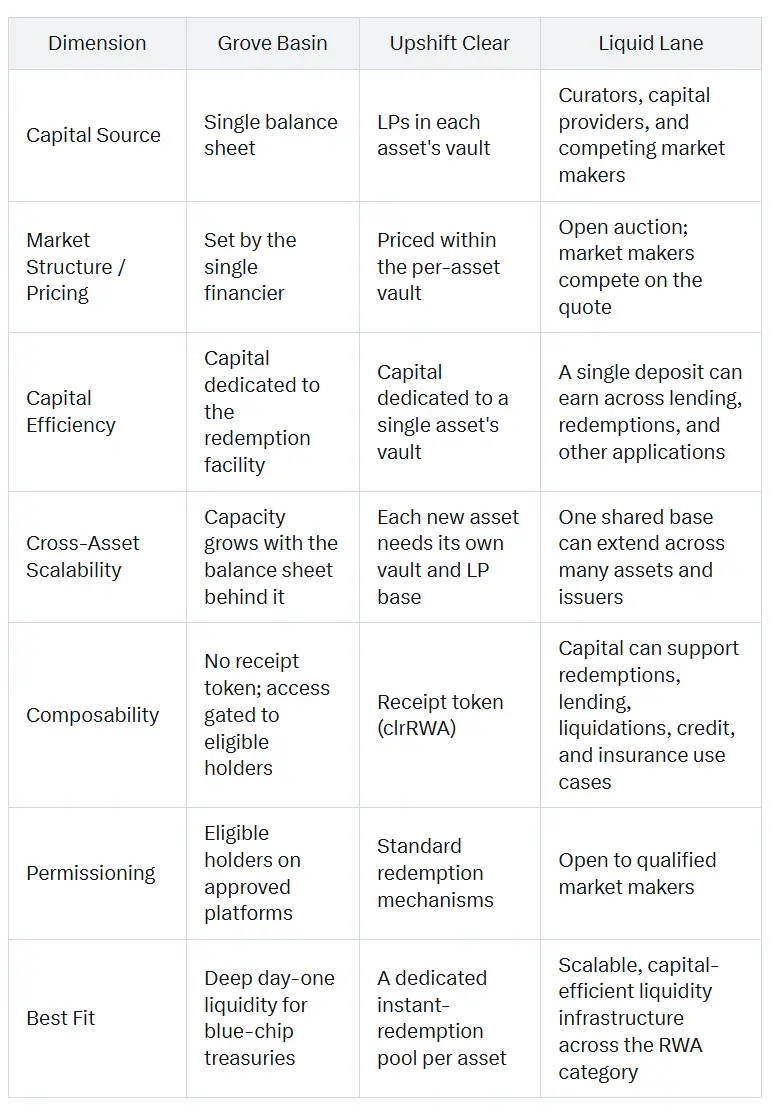

Comparación lado a lado

Conclusión: de parches de liquidez a infraestructura compartida

Los activos tokenizados necesitan mecanismos de salida confiables para adoptarse ampliamente. La pregunta es si esos mecanismos de salida se construyen como soluciones únicas o como infraestructura que puede escalar con el mercado.

Si cada activo necesita su propio grupo de liquidez, cada emisor su propia línea de financiamiento o cada salida depende de su propia reserva, el mercado obtiene salidas más rápidas, pero no liquidez verdaderamente escalable. Un modelo de liquidez sostenible es lo opuesto: es un recurso compartido, eficiente y flexible que crece con la participación del mercado y no fragmenta el capital cada vez que se expande la cobertura.

Eso es lo que pretende ser Liquid Lane de Symbiotic. Convierte la liquidez de reembolso de un mecanismo de un solo uso en una capa compartida para el mercado tokenizado: una base de capital que puede respaldar múltiples activos, múltiples obligaciones y múltiples fuentes de ingresos.

Para los emisores, esto significa mayor demanda, distribución y AUM, ya que los activos tokenizados son más fáciles de mantener y usar como garantía. Para los creadores de mercado, significa participar en el proceso de liquidación de RWA sin tener que mantener inventario ocioso por adelantado. Para los proveedores de fondos, significa que un solo depósito puede generar ingresos de préstamos, reembolsos y aplicaciones de Symbiotic.

Liquid Lane es la infraestructura de liquidez compartida para RWA: entre activos, eficiente en capital, T+0.