Autor: Tai Le Tyler

Hace un par de días, en el artículo "Usé la IA para construirme una estación de trabajo de inversión", compartí con ustedes algunas herramientas que programé: un panel de activos entre mercados, un mapa de inversiones, una plataforma de gestión de contenido personal y, últimamente muy usado, un panel de monitoreo de apuestas en Polymarket.

En estas últimas dos semanas y media, con un capital de prueba de unos 1600 dólares, obtuve un rendimiento superior al 30%. Los datos estadísticos en tiempo real del panel coincidían básicamente con el beneficio neto real final, con solo una diferencia de unos 6 U, pequeños errores como recompensas por órdenes límite/liquidez, etc.

Pero lo que realmente quiero decir en este artículo no es que "Polymarket sea un buen lugar para ganar dinero", y mucho menos empaquetarlo como un tutorial de arbitraje.

Todo lo contrario, después de esta ronda, estoy cada vez más convencido de que Polymarket no es un lugar adecuado para lanzarse con la idea de "arbitraje".

1. Primero, expliquemos de qué trata este panel

Empecé a crear este panel aproximadamente el 21 de mayo.

La necesidad inicial era simple: no quería abrir una docena de páginas de apuestas cada vez para cambiar entre los precios de sí/no, ni seguir registrando manualmente en Excel.

Sí, antes de esto, siempre usaba Excel para anotar compras/ventas, ganancias/pérdidas flotantes, fechas de liquidación, tipos de eventos... el método del tonto para el tonto.

Pero quienes hayan jugado realmente saben que muchas apuestas en Polymarket son extremadamente fáciles de descontrolar precisamente porque el método de registro manual es muy limitado funcionalmente. Por ejemplo, al principio solo querías comprar un poco, pero cuando las probabilidades cambian, piensas en añadir más porque careces de una percepción intuitiva. O un evento de apuesta sufre un movimiento repentino y, al no actualizar los datos de la tabla a tiempo, es fácil perder la ventana para cortar pérdidas/añadir posiciones, y cosas así.

En resumen, todo el proceso estaba demasiado fragmentado; sin un sistema, es muy fácil que uno actúe por emociones.

Por eso, desde el principio, construí este panel para colocar cada apuesta en un marco unificado, convirtiendo esa sensación en una presentación de información relativamente visual y comparable horizontalmente.

Después de varias iteraciones, lo dividí en dos pestañas: "Panel de Posiciones" + "Monitoreo de Oportunidades".

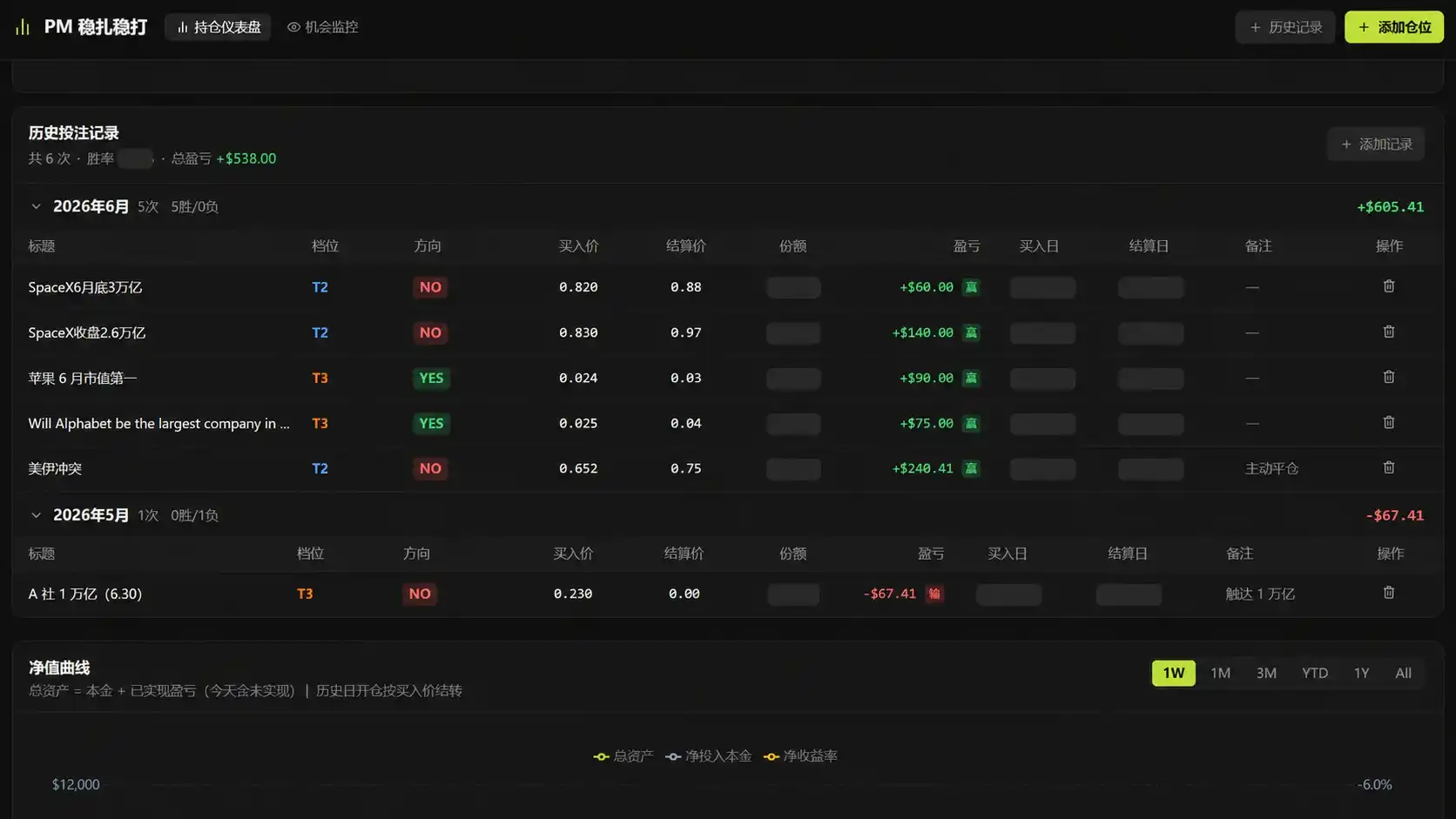

El "Panel de Posiciones" es el núcleo del panel, un sistema dinámico que puede capturar datos en tiempo real de PM y recalcular, dividido en varias áreas funcionales (pueden consultar la imagen al principio del artículo):

- Barra de Resumen: Capital total (planificado, poco significativo en la práctica), capital invertido, valor de las posiciones, ganancias/pérdidas flotantes de las posiciones, ganancias/pérdidas flotantes totales (incluyendo posiciones cerradas), para ver de un vistazo el panorama completo de la cuenta.

- Proporción por Nivel (Tier): Este es el módulo central de gestión de riesgos del panel y, en mi opinión, el área más contraria a la intuición y más importante. Lo dejaré en suspenso para explicarlo en detalle en el siguiente capítulo.

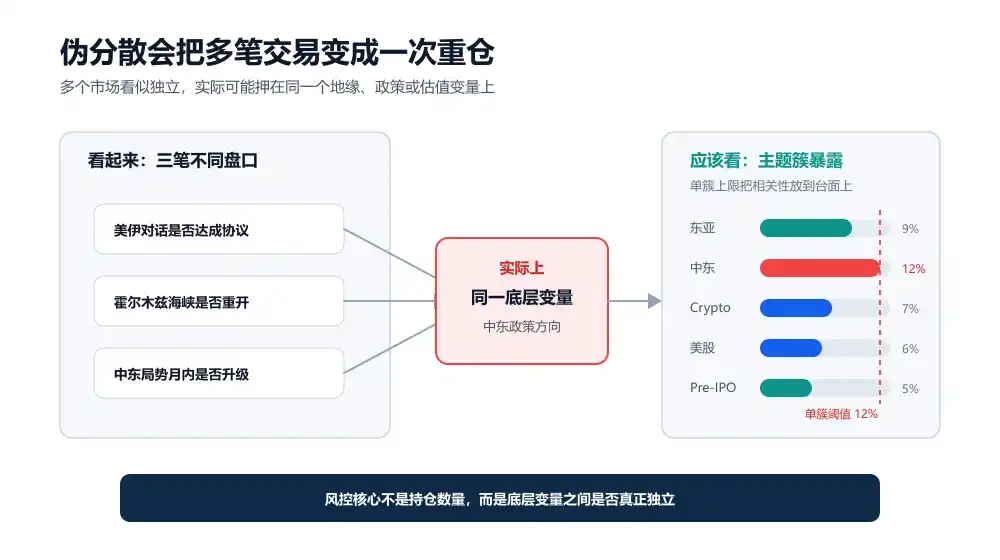

- Exposición por Grupo Temático: He etiquetado cada apuesta con un "grupo temático", dividido en Asia Oriental, Medio Oriente, Crypto, Acciones de EE.UU., Pre-IPO (se pueden añadir personalizaciones). El panel resume automáticamente la proporción de cada grupo y establece un umbral máximo del 12% para un solo grupo. ¿Por qué este diseño? Principalmente para contrarrestar la trampa más oculta en PM: la falsa diversificación. También lo explicaré en detalle más adelante.

- Detalle por Posición Individual: Nivel (Tier), dirección, precio de compra, precio de liquidación, participación, ganancia/pérdida, fecha de compra, fecha de liquidación, notas, etc. Todo claro en una línea, con opción de orden ascendente/descendente y filtrado por etiquetas.

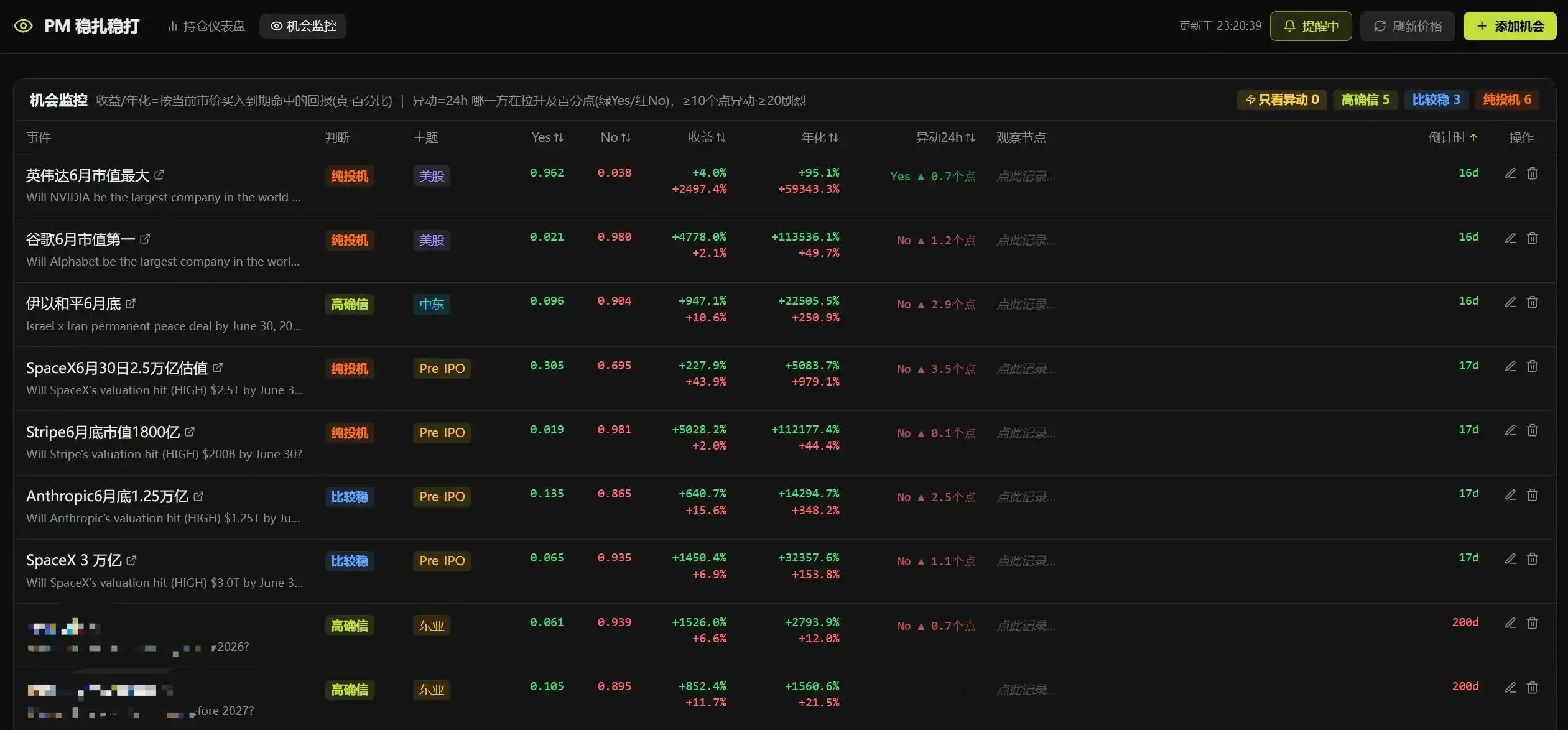

El "Monitoreo de Oportunidades" es una lista de vigilancia (watchlist), donde coloco los mercados que me interesan pero en los que aún no he apostado.

Para cada mercado registro varios campos clave: nombre del evento (con hipervínculo directo a la página de trading), juicio de clasificación T1/T2/T3, precio actual sí/no, rendimiento, rendimiento anualizado, movimientos inusuales (umbres personalizables, p. ej., movimientos >20% en 24h, alerta emergente si la página está abierta), los puntos de observación que establezco y la cuenta regresiva hasta el vencimiento de la apuesta.

Aquí hay dos pequeños diseños con los que estoy satisfecho: uno es encontrar la interfaz adecuada de PM, donde al pegar el enlace web del evento de apuesta, este analiza y sugiere automáticamente las opciones sí/no, sus precios y la clasificación de diferentes opciones bajo el mismo evento, reduciendo enormemente la molestia de la entrada manual. El otro es que la pertenencia a un Tier de una misma apuesta se reordena automáticamente según los días restantes.

Poco antes de que Anthropic lanzara Mython, aparecieron movimientos de precios evidentes en el watchlist, lo que básicamente se podía considerar un evento de alta probabilidad y certeza. Entrar en ese momento podría haber generado alrededor de un 10% de rendimiento. Sin un watchlist, es difícil capturar este tipo de oportunidades de manera estable.

2. La trampa de la expectativa matemática en PM y el principio de diseño "T1, T2, T3"

Hasta aquí una breve introducción. En realidad, lo que más quiero compartir es una reflexión después de mi prueba práctica.

Es que en mercados binarios como PM existe una gran trampa estructural, muy desfavorable para los jugadores que les gusta "apostar fuerte en una sola cosa", pero más adecuada para aquellos que acostumbran a "abrir un supermercado, comprar un montón" y diversificar.

Intentaré explicar mi razonamiento claramente; si hay errores u omisiones, hagan como que no los vieron:

Supongamos que el precio sí (c) de un evento de apuesta es 0.80, es decir, el mercado cree que hay un 80% de probabilidad de que ocurra. Si yo juzgo que la probabilidad real de ocurrencia (q) es 0.90, significa que el rendimiento esperado aproximado de esta apuesta se puede calcular como:

EV = q / c - 1 = 0.90/0.80 - 1 = 12.5%

Esto parece bueno, pero PM no es un bono. Detrás de este 12.5% se esconde un riesgo de cola muy agudo: si te equivocas en tu juicio, la pérdida no es del 12.5%, sino del 100%.

Por eso, en mi panel no solo miro el "rendimiento esperado", sino que también vigilo dos cosas simultáneamente:

- Una es la diferencia entre mi juicio de probabilidad y el precio de mercado, es decir, q - c (tengo establecido un valor objetivo de alerta de toma de ganancias automática, que es el punto medio entre el precio de compra y 100). Este es el núcleo de si realmente existe una ventaja (edge).

- La otra es el impacto en la cuenta total si este evento sale mal y una posición individual se vuelve cero.

La segunda razón también es el origen de la estratificación T1, T2, T3 que mencioné en el primer capítulo.

En resumen, las clasifiqué en tres tipos:

- T1 Alta certeza: Mi zona de confort está en temas relacionados con Asia Oriental y cierta geopolítica donde creo que existe una brecha de información entre Oriente y Occidente. Las añado después de verificarlas repetidamente.

- T2 Bastante seguras: Algunas donde siento que la probabilidad implícita actual es claramente más alta que el precio sí o no real.

- T3 Pura especulación: Aquellas con probabilidades muy altas, y que no se deben mantener mucho tiempo. Lo mejor es apostar en contra y aprovechar que regresan a cierto precio para obtener ganancias a corto plazo.

Pero también hay que prestar atención: T1 tiene un costo oculto, especialmente en objetivos a largo plazo. Por ejemplo, una apuesta de nivel T1 puede tener un rendimiento estático del 18%, pero si se liquida en 180 días, la TIR anualizada puede ser solo del 3-4%, peor que dejar el dinero quieto. Y durante ese tiempo, el capital está bloqueado, por lo que podrías perder oportunidades de alta TIR que surjan después.

Por eso, dentro de T1 las subdivido en varios rangos de tiempo (esta parte es puramente mi pensamiento, no la compartiré, igual que lo siguiente). En fin, se pueden hacer más apuestas T1-A a corto plazo, pero hay que ser moderado con las T1-C a largo plazo. Asignar demasiado a objetivos a largo plazo con baja TIR es un desperdicio oculto de eficiencia del capital.

T2 tiene ventaja (edge), pero hay que dejar espacio para "equivocarse en el juicio". El límite por apuesta es del 8-10%, lo que significa que incluso si esta se pierde por completo, la pérdida total de la cuenta se controla dentro del 10%, sin afectar la participación en oportunidades posteriores.

T3 tiene probabilidades muy atractivas, pero hay que observarlas con la posición más pequeña, sin esperar ganar mucho con ellas. Más bien, es apostar en contra y aprovechar la reversión a corto plazo, para mantenerse siguiendo eventos de alta probabilidad y acumular sensación sobre este tipo de mercados.

En general, el límite de posición es esencialmente dejar espacio para que el costo de "puede que me haya equivocado en mi juicio" sea asumible.

Aquí hay un punto muy contraintuitivo pero especialmente importante: alta certeza no equivale a alta posición. Incluso si crees que un evento tiene un 95% de probabilidad de ocurrir, mientras haya un 5% de probabilidad de que se vuelva cero, la posición debe estar limitada.

Pongamos un ejemplo más extremo: supón que haces 10 apuestas que consideras con un 95% de probabilidad de ganar. Suena muy seguro cada una, pero siempre que sean independientes, la probabilidad de equivocarte en al menos una es aproximadamente 1 - 0.95^10 ≈ 40%.

Si lo haces muchas veces, eventualmente encontrarás esa en la que te equivocas.

Y esto es solo para eventos independientes. En realidad, muchos mercados de PM no son independientes; a menudo están correlacionados. Por ejemplo, "¿Se logrará un acuerdo en el diálogo entre EE.UU. e Irán?", "¿Se reabrirá el estrecho de Ormuz?", "¿Se escalará la situación en Medio Oriente este mes?". Estas tres apuestas parecen tres mercados independientes, pero la variable subyacente es casi la misma: la dirección de la política geopolítica en Medio Oriente. Si te equivocas en esa dirección, las tres sangran simultáneamente.

Esta también ha sido la mayor ayuda para mí: no aumentar la tasa de aciertos, sino limitar los grandes errores. En pocas palabras, el valor central de este panel no son las estadísticas de rendimiento, sino la gestión de riesgos.

3. Mi opinión real sobre Polymarket después de esta ronda

Después de esta prueba práctica intensiva de más de medio mes, mi mayor sensación es que en Polymarket sí hay oportunidades, pero definitivamente no es el campo de arbitraje que muchos imaginan.

Antes, cuando jugábamos con arbitraje en cadena, las reglas eran generalmente claras y los desajustes de precios podían bloquearse, pero Polymarket es diferente. Exige mucho tu comprensión lógica de los cambios en la dirección de una apuesta (esto me parece difícil de expresar con precisión en palabras).

Por ejemplo, en dinámicas políticas y económicas relacionadas con Asia Oriental, los usuarios chinos realmente pueden tener cierta ventaja por la diferencia de información, y esto vale la pena explotar, pero no significa que vayas a ganar seguro. Polymarket finalmente no liquida según "tu realidad entendida", sino según las reglas del mercado y las fuentes de datos especificadas (los problemas de manipulación de UMA también han sido frecuentes).

Además, que algo te parezca seguro en el contexto chino no significa que la definición en las reglas en inglés sea la misma, especialmente porque en la configuración de reglas de cada apuesta a menudo hay trampas de redacción.

Así que, según mi experiencia práctica, en PM no hay tantas oportunidades de arbitraje; principalmente se depende de la diferencia de información y la diversificación de posiciones. Incluso las de alta certeza pueden enfrentar cisnes negros.

Y si te enfrentas a uno, pierdes todo el capital.

Como dijo un amigo: "En inversión, incluso si solo hay un 1% de probabilidad de volverse cero, no se debe ser complaciente".

Porque tal expectativa matemática, a largo plazo, es negativa.

Por eso, ahora mi comprensión de PM es más conservadora:

- Primero, no lo trato como una herramienta de ingresos estables, incluso las inversiones de alta certeza. Especialmente después de ganar varias veces seguidas, no creas que has encontrado una máquina de sacar dinero. Lo más aterrador de los mercados binarios es que después de ganar varias veces seguidas, te hacen pensar que puedes predecir todo, y luego haces una última apuesta grande y devuelves todas las ganancias anteriores;

- Segundo, no equipares una alta tasa de aciertos con una buena transacción. Un evento con un 90% de probabilidad de ganar, si el precio de mercado ya es 0.95, en realidad puede tener una expectativa negativa. Al revés, un evento con solo un 40% de probabilidad de ganar, si el mercado solo ofrece 0.20, también puede tener una expectativa positiva.

- Tercero, no ignores el riesgo de cola. Esto es especialmente importante. Mucha gente ve rendimientos del 10%, 20% y piensa que es seguro, pero siempre que esa transacción salga mal y se vuelva cero, no es un ingreso de bajo riesgo en el sentido tradicional (Desde este punto de vista, incluso creo que en PM no hay oportunidades verdaderamente de bajo riesgo; cada una es de alto riesgo);

- Cuarto, no hagas una falsa diversificación. Comprar varios mercados diferentes no necesariamente se llama diversificar. Como el ejemplo anterior: "¿Se logrará un acuerdo en el diálogo entre EE.UU. e Irán?", "¿Se reabrirá el estrecho de Ormuz?", "¿Se escalará la situación en Medio Oriente este mes?". Estas tres apuestas parecen tres mercados independientes, pero la variable subyacente es casi la misma.

Por eso, ahora prefiero tratar a PM como un campo de entrenamiento para el juicio.

Coincide justo con mi rutina diaria favorita de leer noticias sobre política, economía, tecnología y finanzas, convirtiendo aquellos juicios que normalmente se quedan en el "yo creo" en algo que puede generar retroalimentación positiva.

Estas habilidades también son útiles fuera de PM.

Por cierto, además de este panel de apuestas para PM, también he hecho con Codex un panel de monitoreo dinámico de valoraciones en el mercado privado, que principalmente rastrea los cambios en la valoración de empresas unicornio que aún no cotizan en bolsa: Anthropic, OpenAI, Stripe, Kraken, etc., y la relación entre estos cambios y las apuestas correspondientes en PM.

Polymarket es esencialmente un mercado de expectativas. A veces, las señales en el mercado privado ya están cambiando, pero el precio en PM aún no se mueve; otras veces, el precio en PM se mueve primero y los datos reales aún no lo siguen. El desajuste entre ambos es un área que vale la pena observar continuamente.

Por supuesto, tampoco hay arbitraje sin riesgo aquí. La valoración del mercado privado en sí no es completamente transparente, y puede haber diferencias entre diferentes fuentes de datos. Pero como marco de observación, es bastante interesante. Encontraré la oportunidad para escribir un artículo separado al respecto más adelante.

La pequeña conclusión de Tai Le

Lo que este artículo ha querido decir de principio a fin nunca fue "gané un 30% con mi panel, tú también puedes".

Creo que es más útil poder crear una herramienta que te ayude a convertir la sensación en un marco, y el marco en disciplina. Muchas veces, mucha gente gana dinero, pero eso no significa que hayan encontrado un método secreto, solo significa que su juicio acertó en esta ronda.

Esta diferencia es importante.

También les sugiero que empiecen a probar la programación por vibes (Vibe Coding). No necesariamente tienen que usar Claude Code; pueden usar Codex, o incluso probar Kimi Work, lanzado recientemente por Kimi. Si tienen dificultades para suscribirse desde el extranjero, más adelante puedo compartir algunas formas fluidas que uso yo.