Escrito por: Token Terminal

Compilado por: Saoirse, Foresight News

Ethereum es la red de liquidación de capa base central para activos en cadena, que depende de ETH para pagar tarifas de gas y de las staked para mantener la seguridad de la red. Las finanzas tradicionales sufren de lentitud en las liquidaciones, múltiples intermediarios y alto riesgo de contraparte, mientras que los activos tokenizados y las stablecoins ofrecen una solución en cadena. Con la maduración gradual de las regulaciones relevantes entre 2025 y 2026, el despliegue institucional de negocios en cadena finalmente cuenta con las condiciones para materializarse.

Varios tipos de stablecoins, fondos tokenizados, materias primas y acciones en cadena se emiten y liquidan en Ethereum. Las redes de capa 2 desvían las transacciones antes de que regresen a la capa 1 para su confirmación final, permitiendo que ETH acumule valor continuamente. Calculado por capitalización de mercado, Ethereum sigue siendo la principal plataforma del mundo para activos tokenizados, operada conjuntamente por la Ethereum Foundation y la comunidad de desarrolladores. Equipos como Etherealize están especializados en conectar con instituciones financieras tradicionales para impulsar la entrada de capital institucional. En el primer trimestre de 2026, el ecosistema de Ethereum mostró una tendencia de polarización, como se detalla a continuación utilizando los datos completos de Token Terminal.

El mercado del primer trimestre de 2026 presentó una clara dualidad: la escala de uso en cadena alcanzó un máximo histórico, con récords en usuarios activos mensuales, volumen total de transacciones y capacidad de procesamiento; sin embargo, la escala de activos en dólares y los indicadores de tarifas se contrajeron simultáneamente, con caídas intertrimestrales en la capitalización de mercado totalmente diluida, el valor total bloqueado (TVL), el volumen de transacciones y los datos de ambos tipos de tarifas. Los eventos clave del trimestre dieron forma profundamente a esta situación especial:

En enero, solo la segunda bifurcación de parámetros Blob (BPO#2) del ciclo de actualización Fusaka se implementó, aumentando significativamente la capacidad de almacenamiento de datos;

En febrero, el estándar ERC-8004 se lanzó en la red principal, convirtiéndose en la especificación universal para la identidad y la calificación crediticia de los agentes de IA;

La Ethereum Foundation determinó los tres objetivos centrales del protocolo para 2026: escalabilidad, optimización de la experiencia del usuario y fortalecimiento de la seguridad de la capa base de la capa 1;

En marzo se celebró el Foro Institucional de Ethereum, con una participación significativamente mayor de las instituciones financieras tradicionales.

Principales indicadores del primer trimestre de 2026

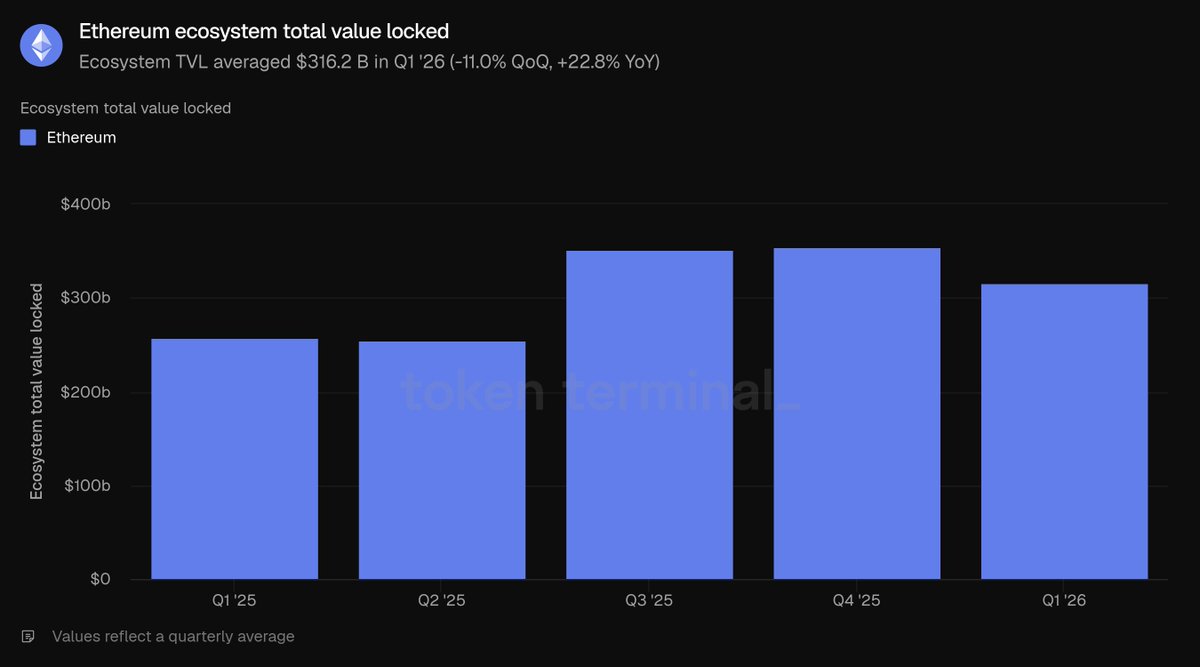

Valor Total Bloqueado (TVL) del Ecosistema: $316.2 mil millones (intertrimestral -11.0%, interanual +22.8%)

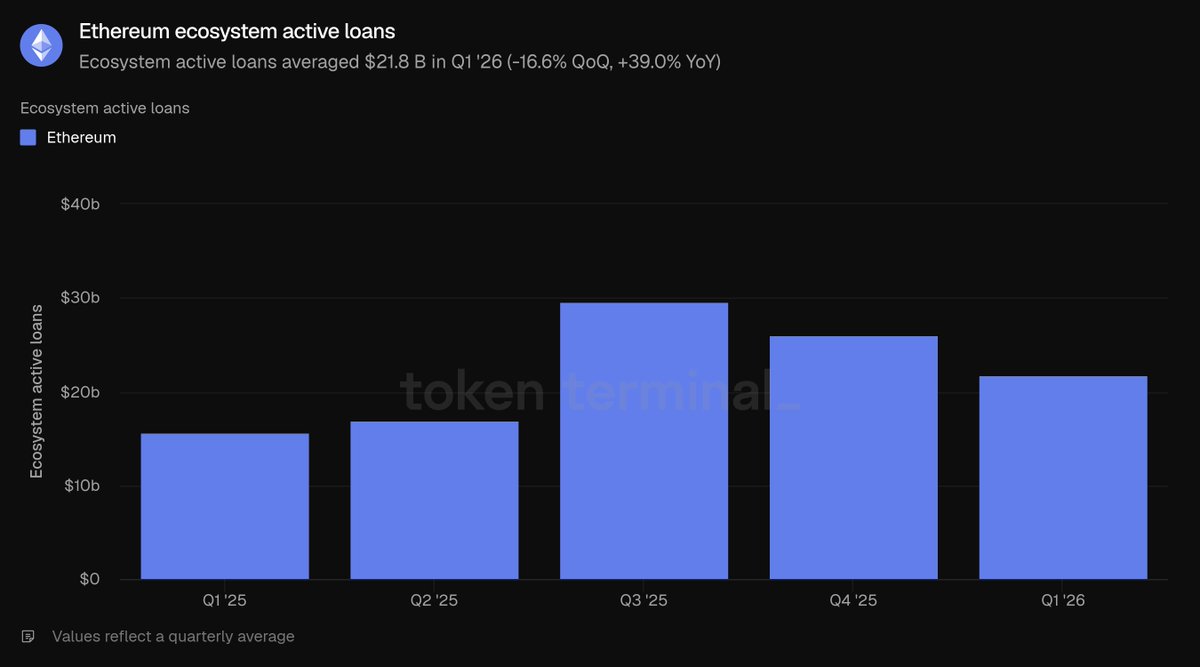

Préstamos Activos Pendientes del Ecosistema: $21.8 mil millones (intertrimestral -16.6%, interanual +39.0%)

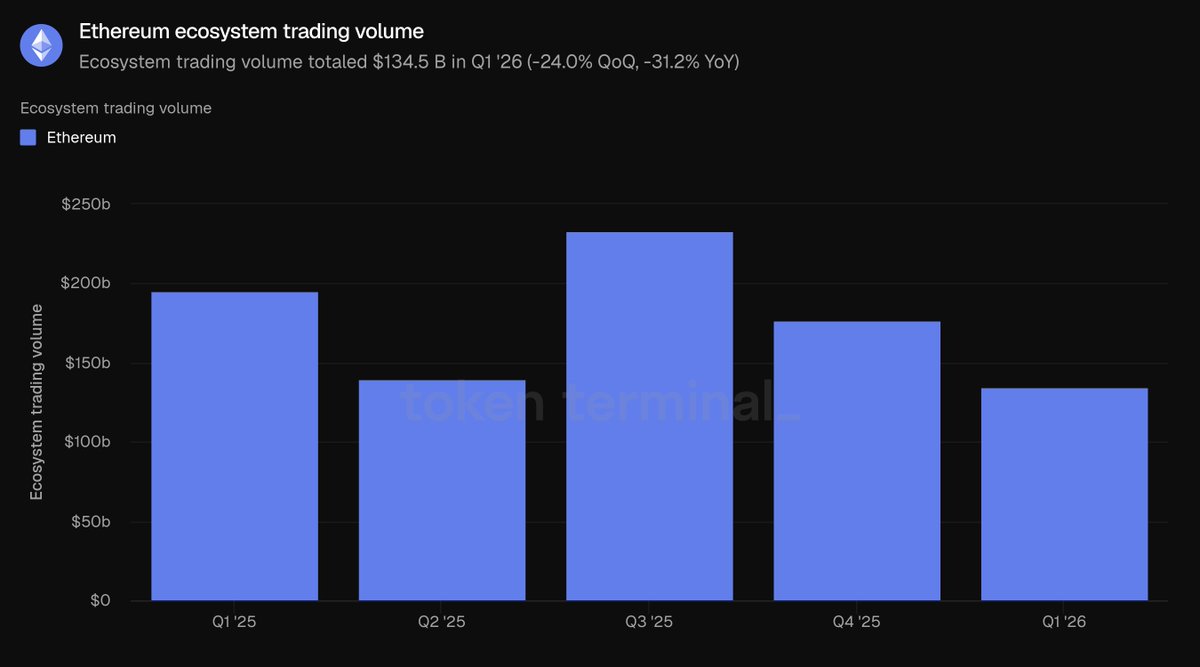

Volumen Total de Transacciones en Exchanges Descentralizados (DEX) del Ecosistema: $134.5 mil millones (intertrimestral -24.0%, interanual -31.2%)

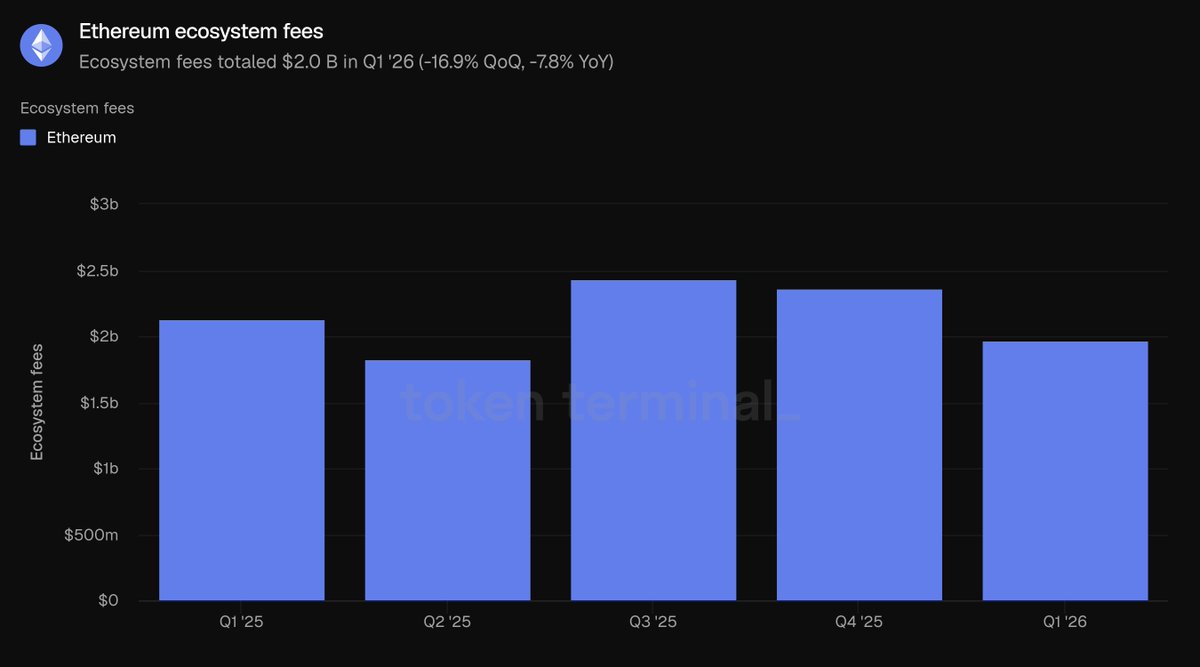

Ingresos Totales por Tarifas de Aplicaciones en el Ecosistema: $2.0 mil millones (intertrimestral -16.9%, interanual -7.8%)

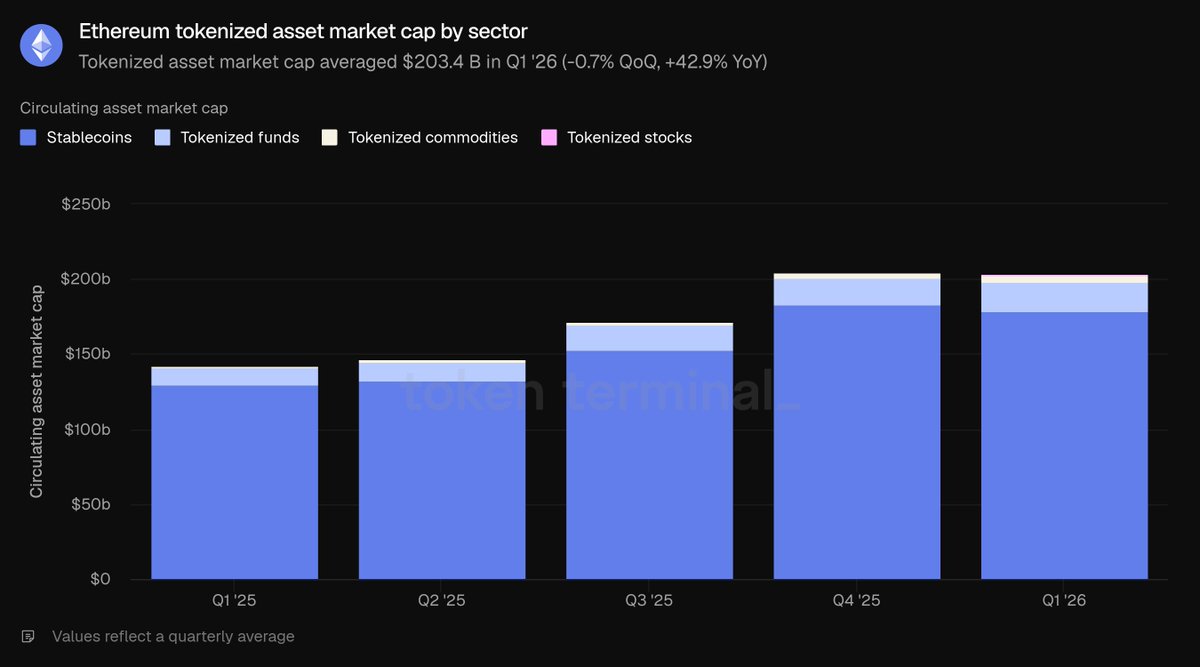

Capitalización Total de Mercado de Activos Tokenizados en Cadena: $203.4 mil millones (intertrimestral -0.7%, interanual +42.9%)

Stablecoins: $178.9 mil millones (intertrimestral -2.3%, interanual +37.6%)

Fondos Tokenizados: $19.4 mil millones (intertrimestral +4.9%, interanual +73.1%)

Materias Primas Tokenizadas: $4.7 mil millones (intertrimestral +60.0%, interanual +325.9%)

Acciones Tokenizadas: $365.1 millones (intertrimestral +16.5%)

Direcciones de Usuarios Activos Mensuales: 13.2 millones (intertrimestral +53.5%, interanual +85.9%)

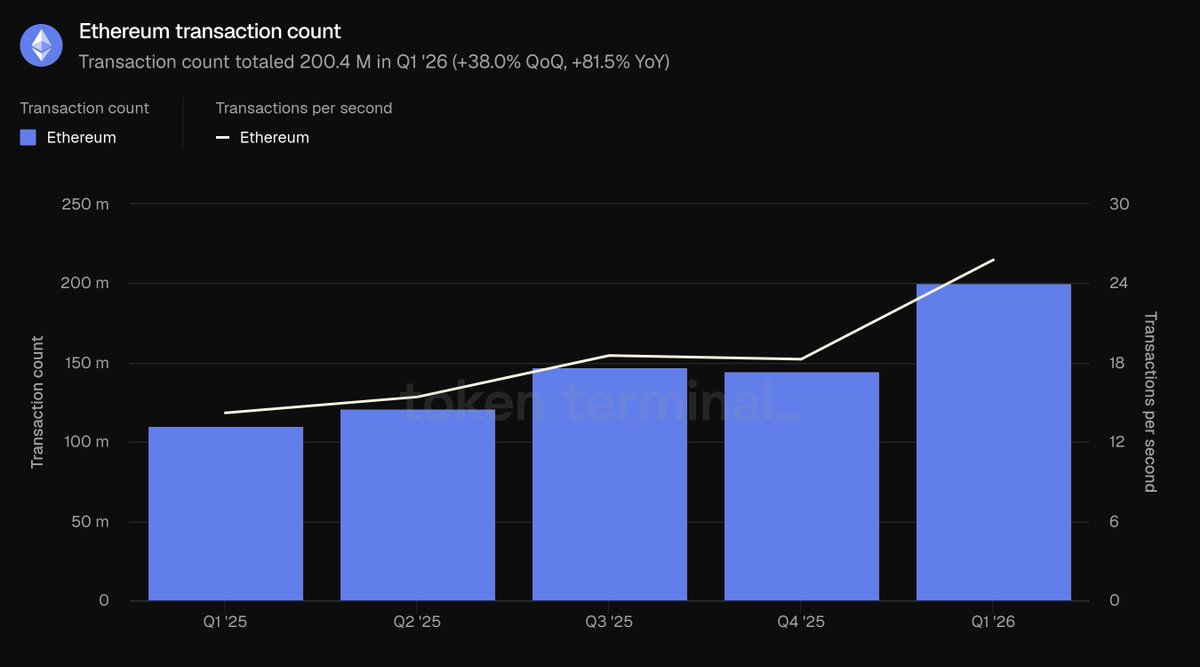

Número Total de Transacciones en la Capa 1: 200.4 millones (intertrimestral +38.0%, interanual +81.5%)

Capacidad Promedio de Procesamiento de Transacciones por Segundo (TPS): 25.78 (intertrimestral +41.2%, interanual +81.7%)

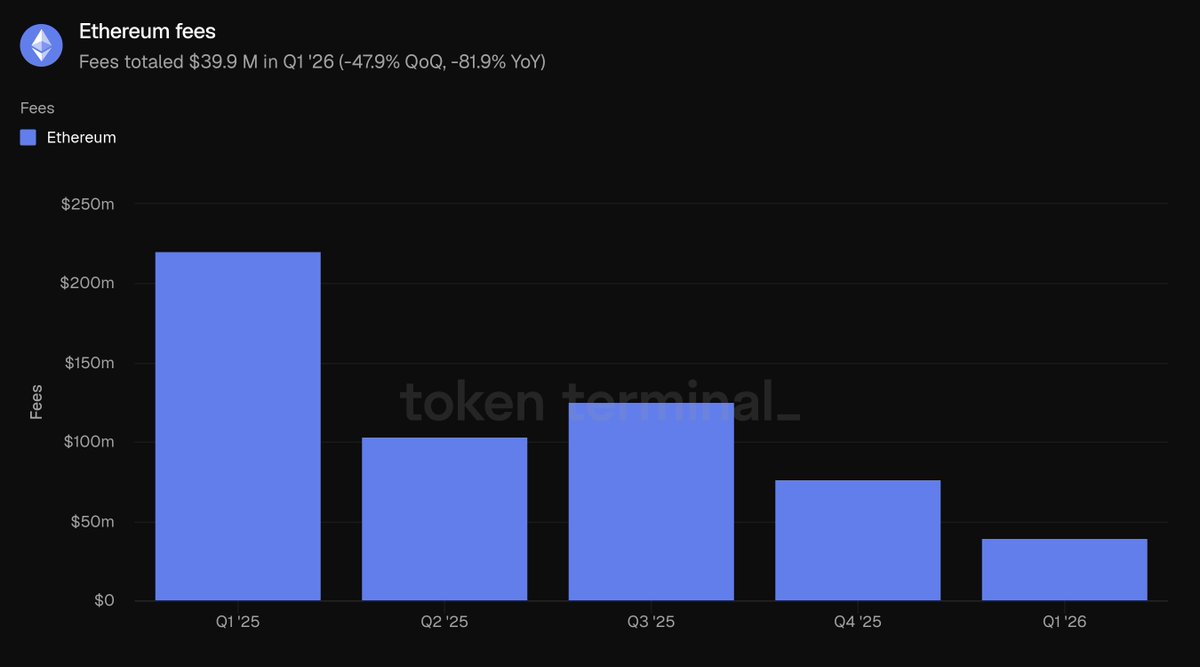

Ingresos Totales por Tarifas de Transacción en la Red Principal de la Capa 1: $39.9 millones (intertrimestral -47.9%, interanual -81.9%)

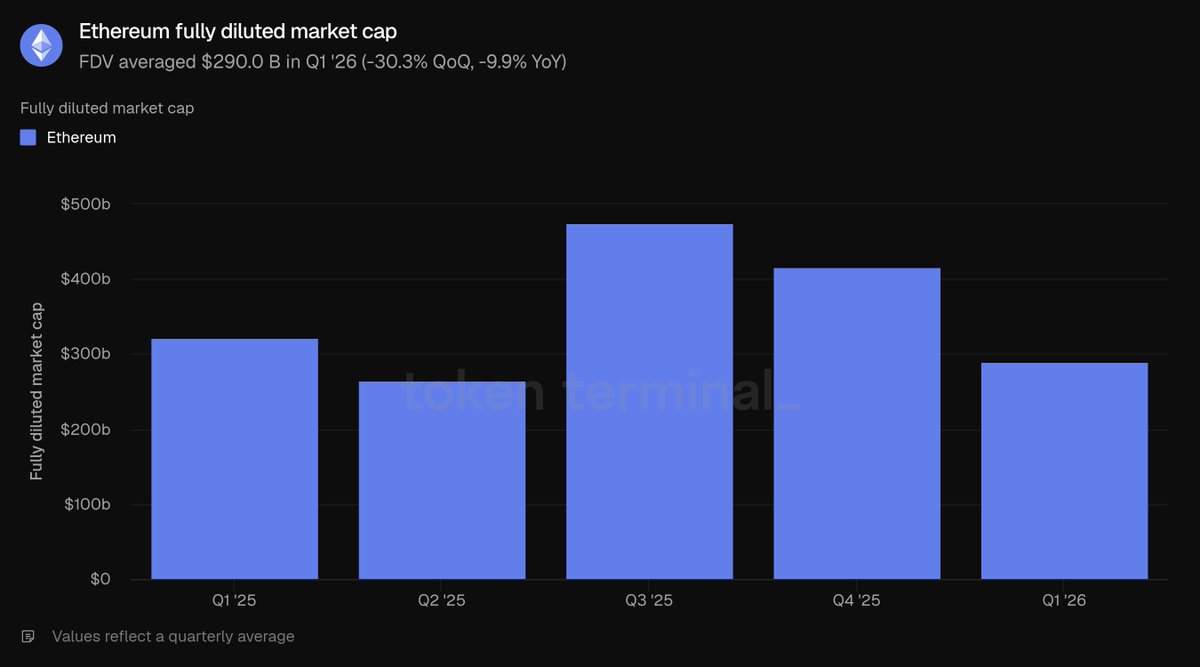

Capitalización de Mercado Totalmente Diluida de ETH: $290.0 mil millones (intertrimestral -30.3%, interanual -9.9%)

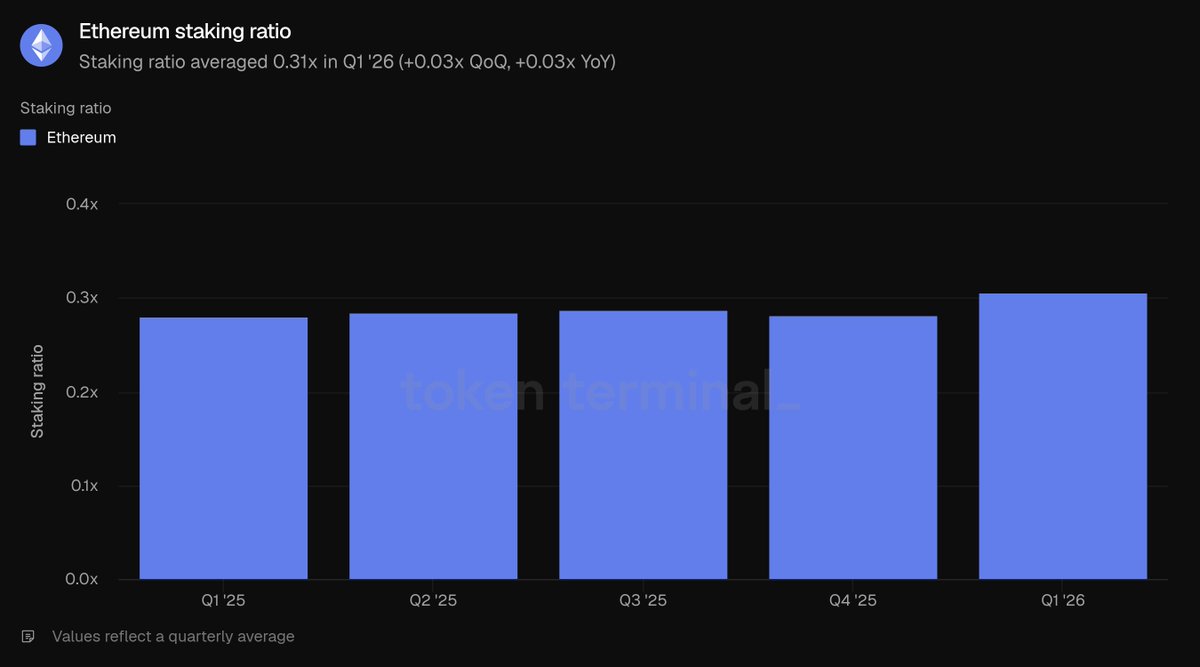

Ratio de ETH en Staking: 0.31 (aumento intertrimestral e interanual de 0.03)

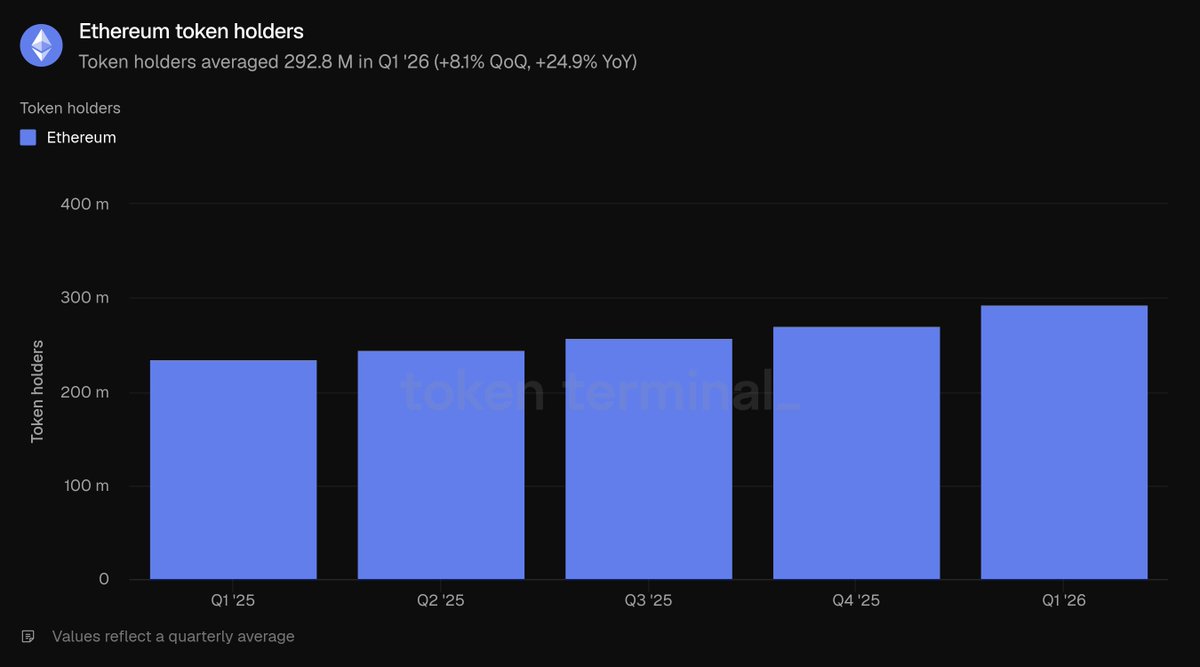

Cantidad Total de Direcciones que Poseen ETH: 292.8 millones (intertrimestral +8.1%, interanual +24.9%)

Nota: El alcance de este informe incluye solo la red principal de la capa 1 de Ethereum. Las redes de capa 2 se consideran cadenas públicas independientes y sus datos no se incluyen en las estadísticas de Ethereum.

Desarrollo General del Ecosistema

El Valor Total Bloqueado (TVL) se refiere al valor total en dólares de los activos depositados en varias aplicaciones en cadena, siendo un indicador adelantado de negocios generadores de ingresos como préstamos, trading y staking. Aquí se estadistican los fondos líquidos bloqueados en cadena en todo el ecosistema Ethereum que los usuarios pueden retirar en cualquier momento. En el primer trimestre de 2026, el TVL promedio del ecosistema Ethereum alcanzó los $316.2 mil millones, una disminución intertrimestral del 11.0% pero un aumento interanual del 22.8%. La contracción intertrimestral se debió a la corrección general de los precios de los activos criptográficos, mientras que el fuerte crecimiento interanual demuestra la expansión sustancial de la escala del ecosistema en comparación con el mismo período del año anterior.

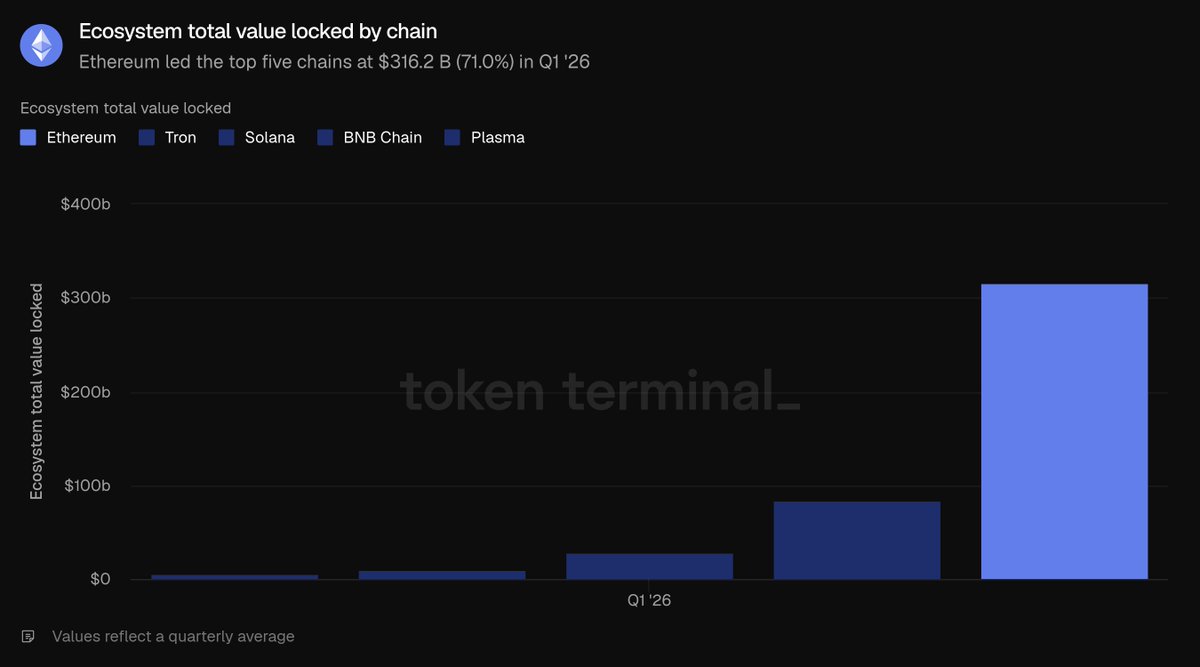

Entre las cinco principales cadenas públicas, el TVL de Ethereum está muy por delante: $316.2 mil millones superan con creces la suma de Tron ($84.5 mil millones), Solana ($28.8 mil millones), BNB Chain ($10.3 mil millones) y Plasma ($5.7 mil millones), representando el 71% del TVL total de las cinco cadenas. Los fondos se concentran principalmente en dos sectores: el sector de staking líquido liderado por Lido y el sector de préstamos centrado en Aave; los protocolos de restaking como EigenLayer y ether.fi, así como las plataformas de stablecoins sintéticas del dólar como Ethena y Sky, también capturan grandes cantidades de capital. La alta concentración de capital es la ventaja estructural más destacada de Ethereum.

El indicador de Préstamos Activos representa la escala de los depósitos prestados por los usuarios que generan ingresos por intereses, reflejando directamente los ingresos del negocio de préstamos. Aquí se estadistica el saldo total de préstamos pendientes en todas las aplicaciones de préstamo de Ethereum. En el primer trimestre, la escala promedio de préstamos activos del ecosistema fue de $21.8 mil millones, con una variación intertrimestral de -16.6% e interanual de +39.0%. El saldo de préstamos se contrajo junto con el TVL, reflejando un enfriamiento en la aversión al riesgo del mercado en general, pero la escala sigue siendo mucho mayor que la del mismo período del año anterior.

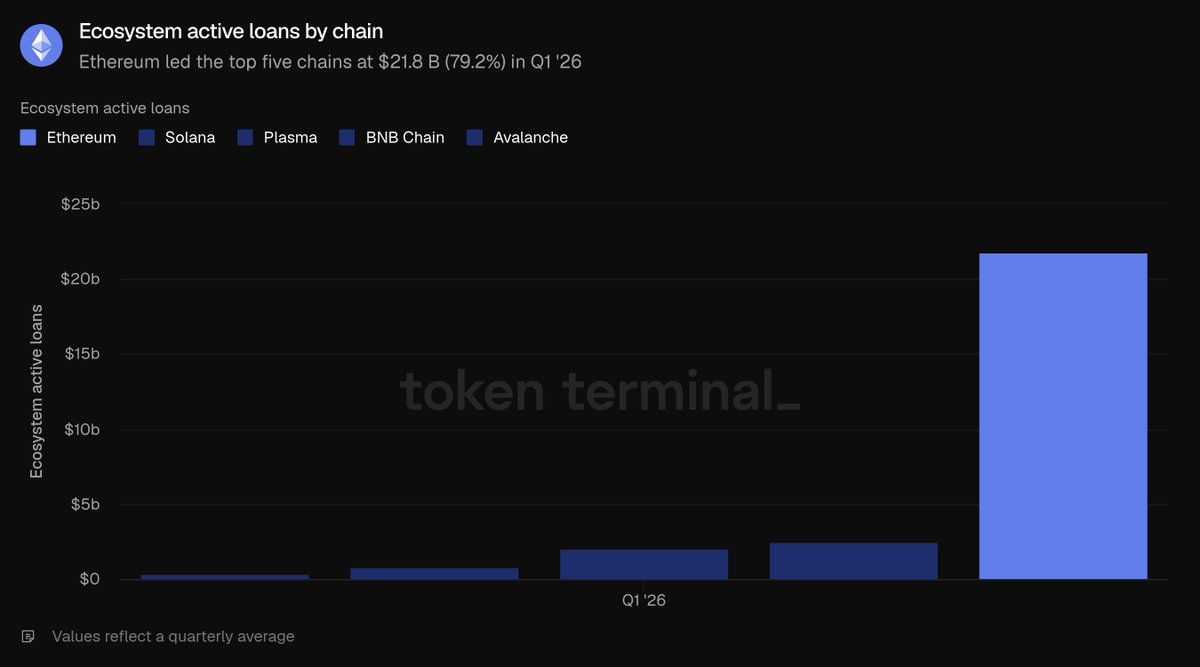

El mercado de préstamos de Ethereum se concentra en un pequeño número de pools de liquidez, con Aave dominando abrumadoramente: su volumen de préstamos activos al final del trimestre fue de aproximadamente $13.5 mil millones, capturando la mayor parte del ecosistema; seguido por Morpho (aprox. $1.9 mil millones), Spark de Sky (aprox. $1.0 mil millones) y Maple (aprox. $840 millones). La contracción en el volumen de préstamos este trimestre fue impulsada principalmente por Aave, ya que la caída en los precios de los activos criptográficos redujo la demanda de préstamos, con su volumen total de préstamos disminuyendo aproximadamente un 24%. En comparación horizontal con las cinco principales cadenas públicas, los $21.8 mil millones en préstamos activos de Ethereum superan con creces a Solana ($2.5 mil millones), Plasma ($2.1 mil millones), BNB Chain ($760.8 millones) y Avalanche ($392.4 millones), representando el 79.2% del total de préstamos de las cinco cadenas. Este es el sector donde Ethereum tiene la mayor participación en este bloque.

El Volumen de Transacciones en Exchanges Descentralizados (DEX) se refiere al valor total de las transacciones completadas en exchanges de spot en cadena. Los traders pagan tarifas al operar, por lo que el volumen de transacciones está altamente correlacionado con los ingresos de la plataforma. Estos datos agregan las transacciones de todos los DEX del ecosistema Ethereum. En el primer trimestre, el volumen total de transacciones del ecosistema fue de $134.5 mil millones, una caída intertrimestral del 24% e interanual del 31.2%. La magnitud de la caída en el volumen de transacciones fue mayor que la contracción en el TVL, confirmando una reducción significativa en la aversión al riesgo del mercado durante este ciclo de caída de precios de los activos.

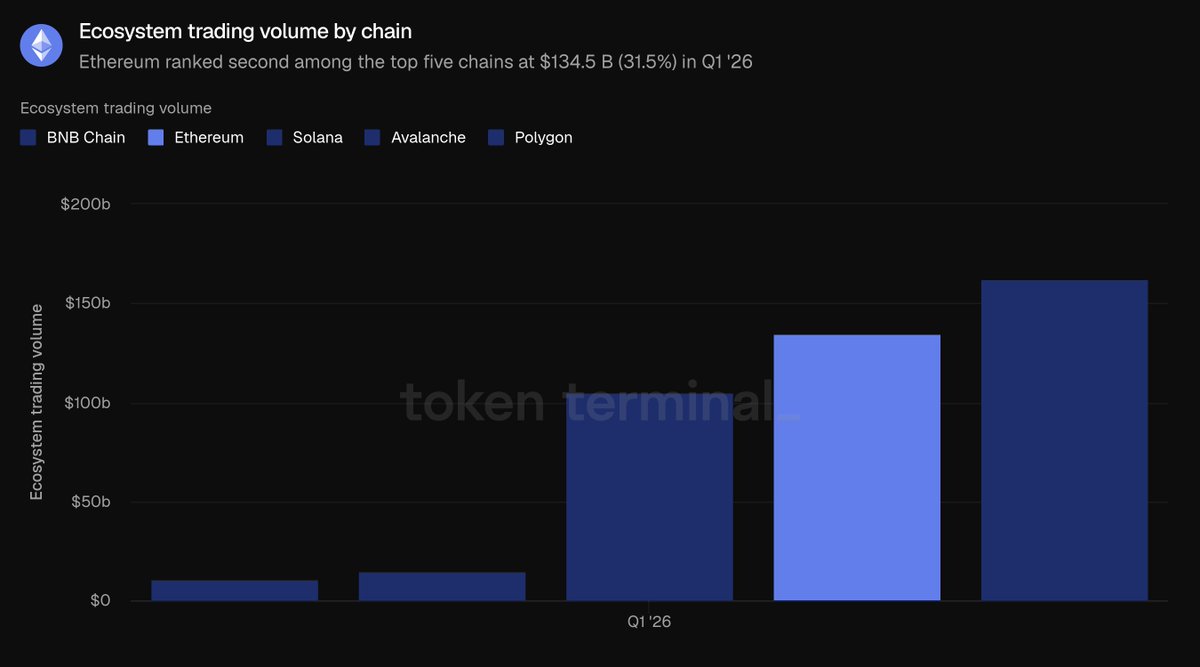

El flujo de transacciones en los DEX de Ethereum está altamente concentrado en las principales plataformas: Uniswap tuvo un volumen de transacciones de aproximadamente $85.5 mil millones en el primer trimestre, representando dos tercios del volumen total del ecosistema; seguido por Curve (aprox. $22.1 mil millones) y CoW Swap (aprox. $12.4 mil millones). El volumen de transacciones es el único indicador en el que Ethereum no lidera entre las cinco principales cadenas públicas: el volumen total de transacciones de BNB Chain fue de $162.5 mil millones, superando los $134.5 mil millones de Ethereum, seguido de cerca por Solana ($104.9 mil millones), con Avalanche ($14.5 mil millones) y Polygon ($10.7 mil millones) rezagados. El volumen de transacciones de Ethereum representa el 31.5% de la suma total de las cinco cadenas, por detrás del 38% de BNB Chain.

Las Tarifas del Ecosistema se refieren a todas las tarifas generadas por los usuarios al utilizar diversas aplicaciones, incluyendo intereses de préstamos y tarifas de transacción, reflejando directamente el valor económico creado por el ecosistema. Aquí se suman las tarifas de todas las aplicaciones de Ethereum. En el primer trimestre, las tarifas totales del ecosistema fueron de $2.0 mil millones, con una variación intertrimestral de -16.9% e interanual de -7.8%, cayendo junto con la disminución en la actividad de trading y préstamos.

Los $2.0 mil millones en tarifas del ecosistema de Ethereum superan con creces a Tron ($599.3 millones), Solana ($532.5 millones), BNB Chain ($231.9 millones) y Polygon ($38.8 millones), representando el 58.4% de las tarifas totales de las cinco principales cadenas públicas. Incluso con la caída de datos este trimestre, Ethereum sigue siendo la mayor fuente de tarifas de aplicaciones en la industria. Resumiendo todos los indicadores de este bloque: Ethereum lidera la industria en términos de fondos bloqueados (TVL), escala de préstamos e ingresos por tarifas del ecosistema, solo superado por BNB Chain en volumen de transacciones en DEX.

Sección de Activos Tokenizados

La Capitalización Total de Mercado de Activos en Circulación se refiere al valor total de los activos tokenizados en cadena, calculado como la oferta circulante multiplicada por el precio de cierre del día; para stablecoins se toma la oferta total en circulación, para fondos tokenizados se toma el activo bajo gestión (AUM) en cadena, y para acciones tokenizadas se toma el valor total de las acciones emitidas en cadena. Esta sección estadistica solo los activos emitidos en Ethereum.

En el primer trimestre, la capitalización de mercado promedio total de activos tokenizados en Ethereum fue de $203.4 mil millones, prácticamente sin cambios intertrimestrales (solo una disminución del 0.7%) pero con un fuerte aumento interanual del 42.9%. Las stablecoins representaron el 87.9% de la escala total, y el resto de la cuota se dividió entre fondos tokenizados, materias primas y acciones.

Stablecoins

En el primer trimestre, la escala promedio de stablecoins en Ethereum fue de $178.9 mil millones, con una ligera disminución intertrimestral del 2.3% pero un aumento interanual del 37.6%, siendo la única categoría en el segmento de tokenización que se contrajo intertrimestralmente. El mercado está dominado por dos grandes emisores: al final del trimestre, Tether USDT ($94.1 mil millones) y Circle USDC ($54.5 mil millones) juntos representaban la mayor parte de la capitalización de mercado de stablecoins en Ethereum; otros productos principales incluyen Sky USDS ($12.4 mil millones), Ethena USDe ($5.9 mil millones) y PayPal PYUSD ($2.9 mil millones); también se han lanzado nuevas stablecoins reguladas como RLUSD de Ripple ($1.1 mil millones). En comparación horizontal con las cinco principales cadenas públicas, los $178.9 mil millones en stablecoins de Ethereum lideran a Tron ($84.5 mil millones), Solana ($14.5 mil millones), Arbitrum One ($6.8 mil millones) y Base ($4.7 mil millones), representando el 61.8% del total de stablecoins en las cinco cadenas.

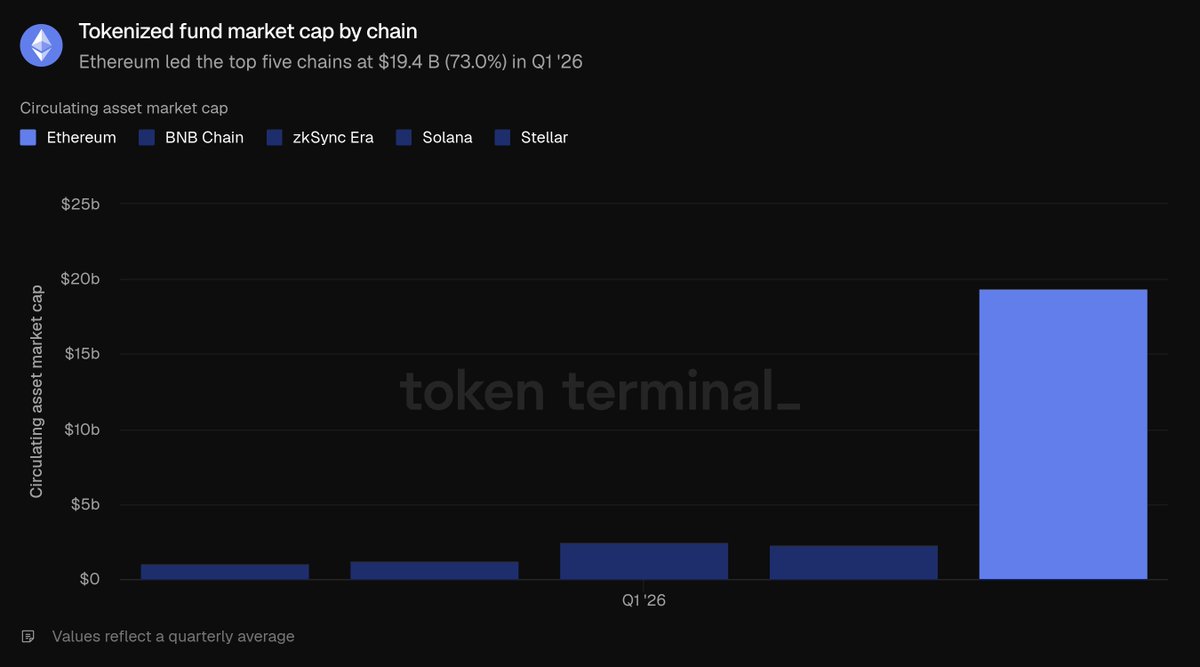

Fondos Tokenizados

En el primer trimestre, la escala promedio de fondos tokenizados en Ethereum fue de $19.4 mil millones, con una variación intertrimestral de +4.9% e interanual de +73.1%. El sector se divide en dos tipos principales:

Productos de dólar en cadena con rendimiento (los de mayor escala): Sky sUSDS (aprox. $6.4 mil millones) y Ethena sUSDe (aprox. $3.5 mil millones);

Fondos regulados de finanzas tradicionales (vehículo central para la narrativa institucional): BUIDL de BlackRock (emitido a través de Securitize, aprox. $1.0 mil millones), el fondo monetario gubernamental de WisdomTree (aprox. $815 millones), USTB de Superstate (aprox. $620 millones), seguido de cerca por OUSG de Ondo (aprox. $320 millones). En comparación con las cinco cadenas públicas, los $19.4 mil millones en fondos tokenizados de Ethereum superan con creces a ZKsync Era ($2.5 mil millones), BNB Chain ($2.3 mil millones), Solana ($1.3 mil millones) y Stellar ($1.1 mil millones), representando el 73% del total, siendo el segundo sector de activos tokenizados donde Ethereum muestra la mayor ventaja.

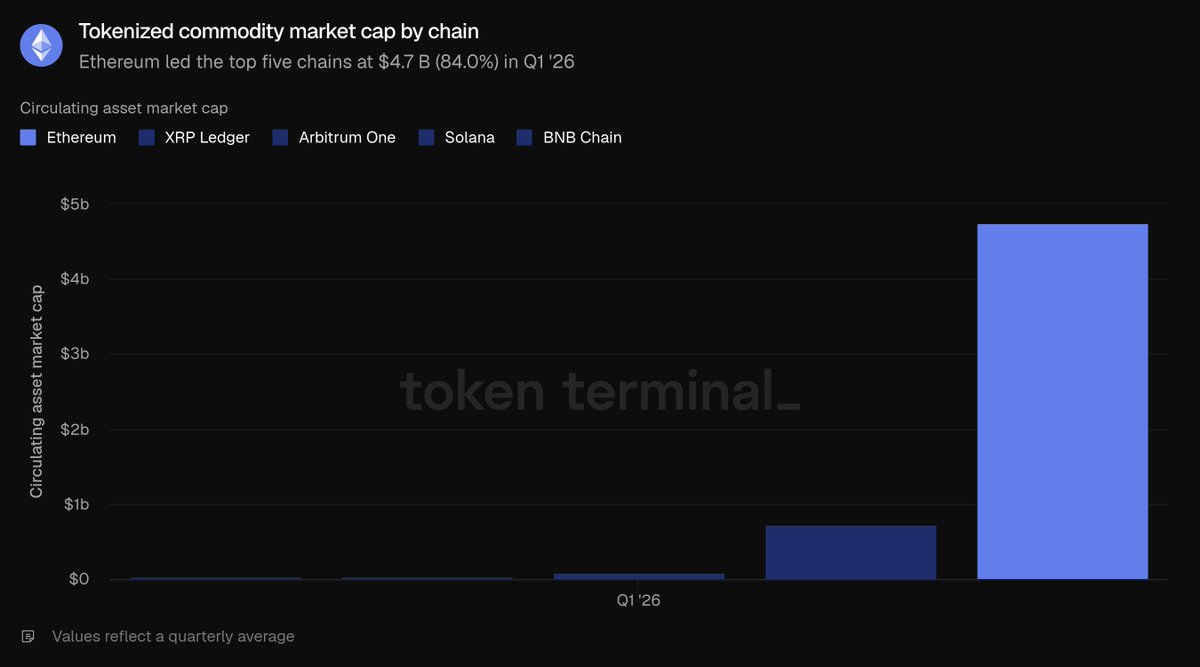

Materias Primas Tokenizadas

En el primer trimestre, la escala promedio de materias primas tokenizadas en Ethereum fue de $4.7 mil millones, con un aumento intertrimestral del 60% y un aumento interanual del 325.9%, siendo la categoría de tokenización de más rápido crecimiento. El sector está compuesto casi en su totalidad por oro en cadena: XAUT de Tether Gold (aprox. $2.6 mil millones) y PAXG de Paxos Gold (aprox. $2.4 mil millones) juntos representan toda la cuota del sector. En comparación horizontal con las cinco cadenas públicas relevantes, los $4.7 mil millones de escala de Ethereum superan con creces a Ripple ($736.6 millones), Arbitrum One ($95.9 millones), BNB Chain ($38.4 millones) y Solana ($29.8 millones), representando el 84% del total, siendo el segmento más dominado por Ethereum.

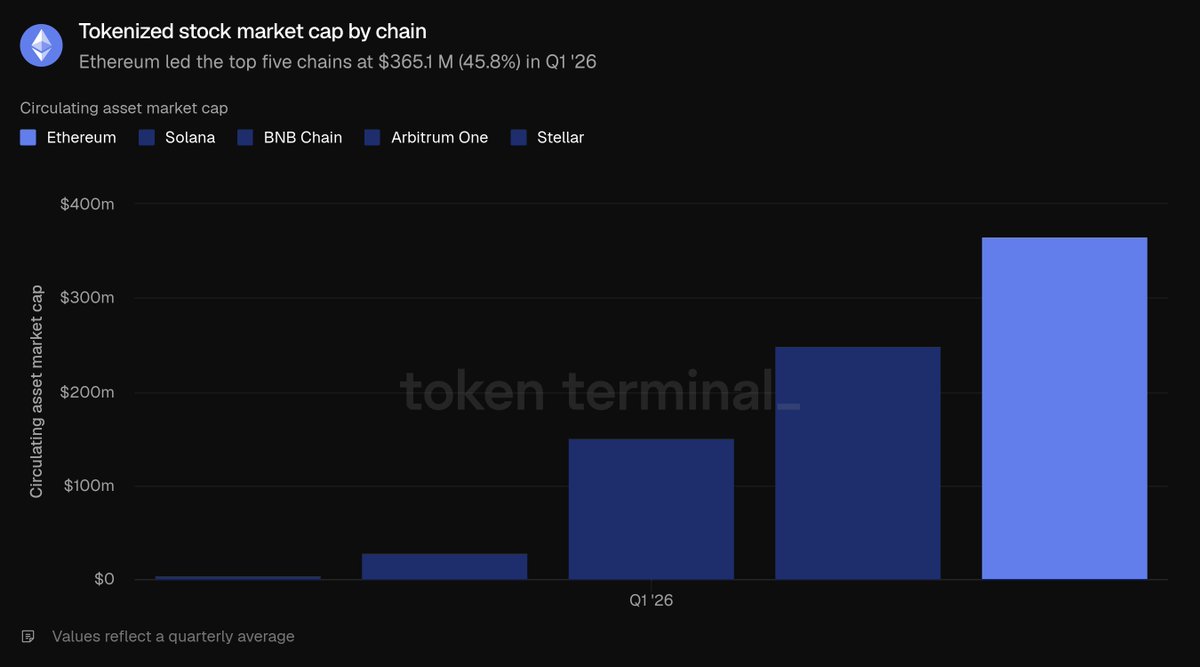

Acciones Tokenizadas

Las acciones tokenizadas son la categoría de menor escala. En el primer trimestre, la escala promedio en Ethereum fue de $365.1 millones, prácticamente nula en el mismo período del año anterior, con un aumento intertrimestral del 16.5%. El sector está casi monopolizado por Ondo Finance, que emite activos en cadena del S&P 500, Nasdaq 100 e índices amplios, así como docenas de acciones individuales, constituyendo la mayor parte de la capitalización de mercado de acciones tokenizadas en Ethereum. En comparación horizontal con las cinco cadenas públicas, los $365.1 millones de Ethereum superan ligeramente a Solana ($249 millones), BNB Chain ($150.5 millones), Arbitrum One ($29 millones) y Stellar ($4.2 millones), representando solo el 45.8% del total de acciones tokenizadas en las cinco cadenas, siendo el único sector de activos tokenizados donde Ethereum no tiene la mayoría absoluta.

Resumen de la sección de activos tokenizados: en el primer trimestre, las existencias de stablecoins retrocedieron ligeramente, pero la posición dominante de Ethereum en los sectores de fondos tokenizados y materias primas se consolidó aún más.

Actividad de Uso en Cadena

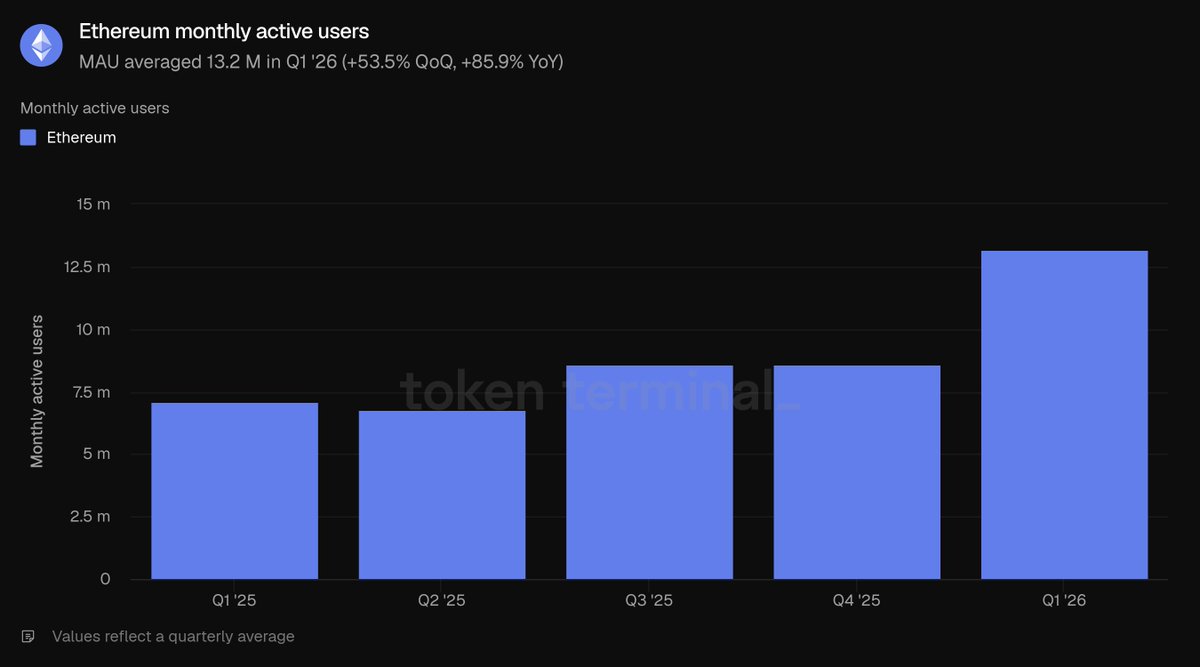

Los Usuarios Activos Mensuales se definen como direcciones únicas que realizan transacciones en cadena generadoras de ingresos cada mes. Este indicador estadistica solo las direcciones que interactúan con la red principal de la capa 1 de Ethereum. En el primer trimestre, el promedio de usuarios activos mensuales fue de 13.2 millones, un aumento intertrimestral del 53.5% e interanual del 85.9%, alcanzando un récord histórico y poniendo fin a la lenta tendencia de crecimiento de trimestres anteriores, con una aceleración significativa en la tasa de crecimiento de usuarios.

El Número Total de Transacciones se refiere a la cantidad de transacciones escritas y confirmadas en la cadena de bloques, reflejando el calor de la interacción de los usuarios en cadena; la Capacidad de Procesamiento de Transacciones por Segundo (TPS) es la tasa promedio de confirmación durante un período, midiendo la capacidad de carga en tiempo real de la red. Ambos indicadores estadistican solo la red principal de la capa 1 de Ethereum. En el primer trimestre, hubo 200.4 millones de transacciones en la capa 1, con un aumento intertrimestral del 38% e interanual del 81.5%; el TPS promedio aumentó a 25.78, un aumento intertrimestral del 41.2%. Ambos datos alcanzaron nuevos máximos históricos, demostrando que el crecimiento en la base de usuarios se tradujo efectivamente en un aumento real de la actividad comercial en cadena.

Las Tarifas aquí se refieren específicamente al costo base de la red que los usuarios pagan por iniciar transacciones en la capa 1 de Ethereum, diferenciándose de las tarifas de aplicaciones del ecosistema completo estadisticadas en la segunda parte. En el primer trimestre, las tarifas totales de transacción en la capa 1 fueron de $39.9 millones, una caída intertrimestral del 47.9% e interanual del 81.9%. El aumento de la actividad junto con la caída significativa en las tarifas es la discrepancia de datos central de este trimestre: el número total de transacciones aumentó un 38%, pero las tarifas totales se contrajeron casi a la mitad. La razón principal es que la expansión de capacidad Blob aumentó significativamente la capacidad de almacenamiento de los bloques, el suministro de espacio en los bloques fue suficiente y el costo por transacción disminuyó notablemente.

La conclusión central de este bloque es que los beneficios de la expansión se han materializado: el número de usuarios y transacciones alcanzó nuevos máximos simultáneamente, mientras que el costo general de uso de la red disminuyó. Cuando la velocidad de expansión de la capacidad de procesamiento de la red supera la velocidad de crecimiento de la demanda de transacciones del mercado, se presenta la característica de "actividad creciente, tarifas decrecientes".

Aspectos Fundamentales del Token Nativo ETH

La Capitalización de Mercado Totalmente Diluida se calcula como: Precio del token ETH × Oferta total completa bajo el modelo económico actual del token (incluyendo tokens en circulación, bloqueados, no desbloqueados y por emitir). En el primer trimestre, la capitalización de mercado totalmente diluida promedio de ETH fue de $290.0 mil millones, una caída intertrimestral del 30.3% e interanual del 9.9%, siendo el indicador de valoración con la mayor caída intertrimestral en el informe y el factor central que impulsó la disminución en la escala de activos en dólares en todo el ecosistema.

Ratio de Staking: El valor total de ETH en staking utilizado para garantizar la seguridad de la red de prueba de participación (PoS), dividido por la capitalización de mercado total de ETH; 0.31 significa que aproximadamente el 31% de la capitalización de mercado de ETH participa en el staking. En el primer trimestre, el ratio promedio de staking fue de 0.31, mayor que el 0.28 del trimestre anterior y del mismo período del año anterior. Incluso con la fuerte corrección en la capitalización de mercado total de ETH, la proporción de tokens que participan en el staking de seguridad de la red sigue aumentando, lo que indica que la voluntad de staking a largo plazo de los usuarios se mantuvo estable durante el ciclo de caída de precios.

Indicador de Tenencia de Tokens: El número total de direcciones de cartera únicas que poseen ETH. En el primer trimestre, el promedio de direcciones que poseen ETH fue de 292.8 millones, con un aumento intertrimestral del 8.1% e interanual del 24.9%, aumentando de manera constante durante cinco trimestres consecutivos. En el contexto de una capitalización de mercado totalmente diluida en continua disminución, la expansión continua de las direcciones que poseen tokens representa una mayor dispersión del grupo de titulares de ETH, y la voluntad de los usuarios comunes de posicionarse no se enfrió con la tendencia del mercado a corto plazo.

Comentarios de Interpretación del Equipo Etherealize

El fenómeno central más contradictorio de este trimestre: la escala de uso en la red principal de la capa 1 de Ethereum alcanzó un máximo histórico, pero las tarifas de transacción de la red disminuyeron simultáneamente. Ethereum está impulsando activamente la expansión de la red, sacrificando los ingresos por tarifas a corto plazo. La lógica a largo plazo es: un espacio de bloque más barato liberará una gran cantidad de demanda potencial del mercado, lo que finalmente impulsará el crecimiento de los ingresos a largo plazo de toda la red.

Los datos del "Informe del Primer Trimestre de 2026 de Ethereum" de Token Terminal demuestran que esta lógica a largo plazo se está cumpliendo: en términos interanuales, los usuarios activos mensuales crecieron un 85.9%, el número total de transacciones aumentó un 81.5% y la capacidad de procesamiento de la red mejoró un 81.7%. Este es un ejemplo típico de la Paradoja de Jevons. El equipo predice que el aumento a largo plazo en la demanda de transacciones en toda la red cubrirá completamente la pérdida de ingresos a corto plazo causada por la caída en las tarifas por transacción. Una analogía es la industria de los semiconductores: cuando Gordon Moore propuso la Ley de Moore en 1975, la escala de ingresos de la industria era limitada, pero hoy en día los ingresos de la industria han crecido varios órdenes de magnitud. Los beneficios de la expansión aún no se han liberado por completo: la actualización de Glamsterdam planeada para el tercer trimestre aumentará el límite de Gas más de tres veces; la hoja de ruta a largo plazo de Ethereum planea alcanzar decenas de miles de TPS para 2029, creando una cadena pública de capa 1 ultrarrápida con confirmación final de transacciones en segundos.

El equipo coincide con la opinión expresada por el CEO de BlackRock, Larry Fink, en diciembre del año pasado: la etapa en la que se encuentra actualmente la industria de la tokenización es equivalente a la de Internet en 1996, cuando las ventas de libros en línea de Amazon eran de solo $16 millones. En ese momento, el mercado generalmente consideraba que Amazon era solo una librería en línea que sobrevivía gracias a la burbuja de Internet y tenía pérdidas continuas; pero Jeff Bezos predijo que Internet remodelaría por completo la industria minorista, renunciando a las ganancias a corto plazo para construir efectos de red y ventajas de escala con todas sus fuerzas. Ethereum está haciendo la misma elección hoy para consolidar su posición como capa de liquidación financiera global subyacente.

El desarrollo de Internet ofrece otra lección importante: las redes abiertas y sin permiso finalmente superarán a las redes privadas cerradas. En 1995, Bill Gates predijo en "The Road Ahead" que el comercio digital se basaría en "autopistas de la información" de redes privadas propiedad de empresas, no en Internet abierto. En ese momento, Microsoft creó MSN, y America Online, CompuServe, Prodigy operaban jardines amurallados cerrados, con millones de usuarios de pago; el sistema de terminales Minitel de Francia hasta finales de 1996 tenía una base de usuarios más grande que la de Internet global. Pero todos estos sistemas cerrados finalmente fracasaron. Ninguna gran empresa formal está dispuesta a construir su negocio en una red controlada por un competidor; lo más crucial es que ninguna empresa puede seguir permanentemente el ritmo de innovación de un ecosistema abierto y sin permisos. La historia confirma constantemente este patrón: Linux superando a los sistemas Unix propietarios, la web abierta reemplazando las intranets empresariales cerradas, Wikipedia reemplazando la Encyclopædia Britannica. Al comienzo de cada transformación, los productos privados ocupaban la delantera con funciones más precisas, marketing suficiente y recursos comerciales; pero cuando el ecosistema abierto acumula suficientes herramientas de desarrollo, desarrolladores y atributos de confianza neutrales, la ventaja de ser el primero se disipa rápidamente.

Ahora este patrón de la industria se está repitiendo en el campo de la infraestructura financiera, y todos los datos de este informe pueden corroborar que Ethereum ha cruzado el punto crítico del ecosistema: posee una cuota de mercado absoluta en todos los sectores centrales. Las instituciones que despliegan finanzas tokenizadas eligen Ethereum no por preferencias ideológicas, sino porque la liquidez del ecosistema, la capacidad de composición y los casos de implementación institucional madura ya se concentran aquí. Los datos del informe muestran: Ethereum posee el 79.2% de los préstamos DeFi activos, el 61.8% de las stablecoins, el 73% de los fondos tokenizados y el 84% de las materias primas tokenizadas entre las cinco principales cadenas públicas. Cada nuevo activo tokenizado aumenta aún más la liquidez del ecosistema, atrayendo continuamente a más instituciones; una capa base neutral e imparcial es la única solución de equilibrio estable para la industria: las grandes instituciones financieras nunca acordarán unánimemente elegir la cadena privada de un competidor para la liquidación de activos. Además, las instituciones se están dando cuenta gradualmente de que la interacción privada, las restricciones de acceso, el cumplimiento de KYC y el control de transferencias de activos pueden implementarse en capas superiores de Ethereum a través de entornos de computación confidencial y estándares de tokens con permisos, al tiempo que se accede por completo a la liquidez pública masiva de toda la red; a la inversa, las cadenas privadas cerradas no pueden conectarse a la liquidez masiva y las diversas aplicaciones del ecosistema abierto.

Después del trimestre, la velocidad de despliegue institucional se aceleró aún más, con solo mayo viendo varios lanzamientos importantes: En gestión de activos: BlackRock presentó solicitudes para dos nuevos fondos tokenizados; JPMorgan Chase lanzó su segundo fondo monetario en cadena en Ethereum, JLTXX; Fidelity International lanzó FILQ, un fondo de liquidez en dólares calificado AAA por Moody's, en forma de token ERC-20. En el sector de stablecoins: La yen establecoin EJPY de la Japan Blockchain Foundation pronto se desplegará en Ethereum; una alianza de 12 grandes bancos europeos (incluyendo BNP Paribas, ING, UniCredit, BBVA, etc.) está preparando una stablecoin de euro regulada.

En 1990, Internet parecía inalcanzable; para 2005, se había convertido en una necesidad social. Si el juicio de Fink sobre la etapa de desarrollo de la tokenización es preciso, los próximos años podrían ser la fase de mayor oportunidad en la historia del desarrollo de Ethereum. El equipo anteriormente, en su informe "Moneda Eficiente", propuso el punto de vista central: las tarifas de la red construyen un piso de valor intrínseco para ETH; la lógica optimista a largo plazo es que, respaldado por propiedades monetarias más sólidas, ETH tiene el potencial de absorber la prima de valor de almacenamiento monetario del oro y Bitcoin combinados, que supera los $30 billones. Ethereum no necesita depender de tarifas altas para establecer su posición de liderazgo en la industria.