Autor: Max.s

Título original: Guerra, fines de semana y liquidez bloqueada: cómo RWA está remodelando el tiempo de transacciones globales desde el ataque aéreo a Irán

El 28 de febrero de 2026 (sábado), las alarmas antiaéreas en Medio Oriente rompieron la tranquilidad de la geopolítica global. Estados Unidos e Israel lanzaron un ataque aéreo masivo y meticulosamente planificado contra objetivos en territorio iraní.

El momento de esta acción militar fue como una cirugía extremadamente precisa, no solo en las coordenadas físicas del ataque táctico, sino también en el manejo de las "coordenadas de tiempo" de los mercados financieros globales. Elegir un ataque sorpresa durante el fin de semana, cuando los mercados financieros occidentales tradicionales están cerrados, fue significativo: maximizó la interrupción de la propagación inmediata del pánico en los mercados de valores y divisas, y también dio a los gobiernos y bancos centrales un período de amortiguación de 48 horas para intervenir y guiar las expectativas del mercado.

Sin embargo, en este "vacío de transacciones" creado deliberadamente, el capital global no permaneció inactivo. Cuando las pantallas de futuros de oro y petróleo del CME (Chicago Mercantile Exchange) se congelaron en los precios de cierre del viernes y los botones de compra y venta de varios ETF se volvieron grises forzosamente por el sistema, verdaderas corrientes subterráneas estaban fluyendo violentamente en otra red que nunca duerme. Los tokens de oro de criptomonedas, representados por XAUT (Tether Gold) y PAXG (PAX Gold), experimentaron un pico de transacciones en redes blockchain como Ethereum.

Esto no es solo un juego de geopolítica, sino también una prueba de estrés sobre el "privilegio de liquidez". El ataque aéreo declaró de manera extremadamente extrema a todos los profesionales de las finanzas tradicionales: la infraestructura financiera tradicional, basada en liquidaciones T+1 o T+2, limitada por días laborables y horarios de transacción fijos, está siendo abandonada por la era. La tokenización de activos del mundo real (RWA) y la liquidación de transacciones ininterrumpidas a través de activos digitales ya no son experimentos sociales de geeks, sino una tendencia inevitable en la lucha del capital global por el poder de fijación de precios y el Alpha de transacciones.

Desde la perspectiva del trading cuantitativo y los fondos de cobertura, el núcleo de la gestión de riesgos radica en la accesibilidad de las herramientas de cobertura. Después del ataque aéreo del 28 de febrero, la exposición al riesgo de los fondos de cobertura macroeconómicos se disparó instantáneamente. En teoría, el petróleo y el oro son los principales activos refugio para cubrirse. Pero en la mañana de ese sábado, decenas de miles de instituciones financieras y traders profesionales se convirtieron en "prisioneros de la liquidez".

La infraestructura de los mercados financieros tradicionales se construye sobre el horario de la era industrial. Aunque la negociación electrónica se ha generalizado durante décadas, los sistemas subyacentes de compensación y liquidación (como DTCC, Euroclear y la red SWIFT) aún dependen en gran medida del procesamiento por lotes de instituciones centralizadas y del horario bancario. Cuando ocurre un evento cisne negro fuera del horario de negociación, el mecanismo de reacción del mercado tradicional se congela por completo. Los inversores solo pueden ver cómo el flujo de información se propaga a la velocidad de la luz, mientras que el flujo de capitales permanece inmovilizado, como un insecto atrapado en ámbar.

Este ataque "evitando deliberadamente los días de negociación" comprimió esencialmente toda la volatilidad del mercado y el riesgo de salto (Gap Risk) en los pocos minutos posteriores a la apertura del lunes. Para los creadores de mercado cuantitativos y las instituciones de trading de alta frecuencia, este riesgo de salto imposible de cubrir de forma continua es mortal. En la fase de apertura del lunes, con una extrema asimetría de información y liquidez seca, es extremadamente fácil desencadenar una reacción en cadena de pánico de compradores o quiebras de vendedores en corto.

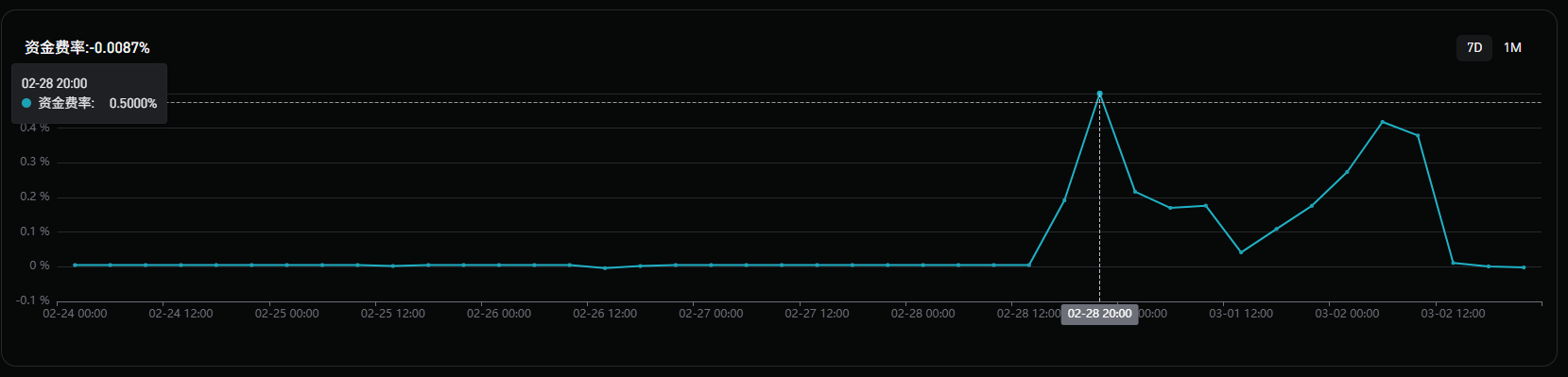

En contraste, el mercado de criptomonedas mostró una resiliencia abrumadora. En los minutos posteriores a la difusión de la noticia del ataque el 28 de febrero, el capital fluyó rápidamente hacia los pools de liquidez del mundo cripto. Los pares de trading de XAUT y PAXG en las principales plataformas de intercambio de criptomonedas centralizadas absorbieron una enorme cantidad de demanda de refugio. Como se muestra en la imagen, la tasa de financing (pagada por los largos a los cortos) alcanzó el 0.5% el 28 de febrero.

Podemos ver claramente en los datos on-chain esta curva de crecimiento de valor suave y empinada: sin cierres, sin interruptores, sin la incertidumbre de la apertura con salto. El precio de los tokens de oro on-chain siguió cada actualización de los informes del frente de batalla, realizando una fijación de precios continua en milisegundos. Antes de la apertura del CME el lunes, el precio de XAUT on-chain ya había completado un descubrimiento de precios suficiente.

Esto generó un fenómeno financiero extremadamente disruptivo: por primera vez en la historia, durante una gran crisis geopolítica, el poder de fijación de precios de las materias primas tradicionales se transfirió temporalmente a los mercados de activos digitales.

Cuando comenzó la sesión de la mañana en Asia el 2 de marzo (lunes), los mercados tradicionales de oro spot y de futuros se abrieron con un fuerte aumento. Durante ese fin de semana, XAUT dejó de ser un activo secundario de GLD (ETF de oro SPDR) o de los futuros de oro de COMEX. Por el contrario, los tokens on-chain se convirtieron en cierto sentido en un "oráculo de precios" para la apertura de Wall Street el lunes. Los arbitrajistas astutos utilizaron esta diferencia de tiempo de 48 horas para establecer posiciones sustanciales on-chain y, en el momento de la apertura del mercado tradicional el lunes, igualaron los precios entre los dos mundos mediante arbitraje de base extremadamente alto.

El auge de trading de tokens de oro durante este fin de semana reveló la propuesta de valor central de los activos RWA: la expansión de la dimensión temporal de la liquidez.

En narrativas anteriores, la gente solía centrar las ventajas de RWA en reducir el umbral de entrada, fragmentar la propiedad o mejorar la transparencia. Pero para los profesionales financieros, el mayor atractivo de RWA radica en la lógica subyacente de "liquidación igual a compensación" (T+0) y el mecanismo de funcionamiento ininterrumpido 7x24x365.

Imaginen si, en lugar del ataque aéreo en Medio Oriente, lo que estallara en un fin de semana fuera el impago de la deuda soberana de un país, la quiebra de un gran banco o una reducción de tasas de emergencia del banco central inesperada. Las instituciones tradicionales solo podrían soportar pasivamente una enorme exposición al riesgo antes de la apertura del lunes. Pero si los bonos del tesoro, las divisas, e incluso los índices bursátiles centrales se tokenizaran en profundidad y se establecieran pools de liquidez suficientes en la blockchain, entonces los inversores institucionales podrían, en el momento en que ocurra el riesgo, completar inmediatamente la cobertura de riesgos y el canje de activos mediante contratos inteligentes.

En este evento, no solo el oro, sino también la red de intercambio entre stablecoins y activos nativos cripto actuó como una superautopista para refugios de capital. En el sistema financiero tradicional, las transferencias de fondos跨国es y entre instituciones requieren una compleja confirmación de bancos corresponsales y múltiples revisiones de cumplimiento, llevando incluso días. On-chain, posiciones de cobertura de cientos de millones de dólares pueden completar un intercambio atómico en el tiempo de un bloque (12 segundos para Ethereum), sin ningún riesgo de contraparte.

Para Wall Street, este fin de semana de finales de febrero de 2026 fue una profunda lección de investigación de inversiones. Anteriormente, muchas instituciones tradicionales adoptaron una actitud de espera ante el lanzamiento por parte de BlackRock de BUIDL (fondo de bonos del tesoro tokenizados) y el auge de protocolos RWA como Ondo Finance, considerándolo solo una estrategia para atraer capital existente del mundo cripto. Pero el ataque aéreo demostró que, frente a un cisne negro extremo, la prima de liquidez proporcionada por los activos tokenizados es un Alpha duro que ningún modelo cuantitativo excelente puede reemplazar.

Los fondos cuantitativos ya no se conformarán con las interfaces de trading proporcionadas por CME o Nasdaq; conectarán masivamente sus API a DEX on-chain y a pools de trading RWA con sistemas de cumplimiento de nivel institucional. Para capturar las "oportunidades de transacción asíncronas" durante los fines de semana y días festivos, la construcción de modelos de arbitraje跨界 que abarquen TradFi y DeFi se convertirá en una configuración estándar para los principales fondos de cobertura.

Cuando los corredores y las instituciones creadoras de mercado se den cuenta de que una gran cantidad de demanda de transacciones y ganancias por comisiones se están escapando los fines de semana hacia la red blockchain, el impulso de las ganancias los obligará a convertirse activamente en proveedores de liquidez para activos on-chain. En el futuro, los grandes creadores de mercado como Jane Street y Jump Trading no solo harán mercado para ETF en días laborables, sino que también inyectarán liquidez en los pools de activos RWA ininterrumpidos durante los fines de semana.

Comenzando con productos básicos altamente estandarizados como el oro y el petróleo, extendiéndose gradualmente a bonos del tesoro a corto plazo, bonos corporativos de alta calidad, e incluso índices bursátiles estadounidenses. El vehículo de los activos financieros migrará completamente de los libros de contabilidad de las compañías fiduciarias y las cámaras de compensación hacia los libros de contabilidad distribuidos. No más inmovilización de fondos T+2, no más ansiedad de vender para cubrirse los viernes por la tarde, el capital global logrará una circulación无缝a en tiempo y espacio físico.

"El dinero nunca duerme" fue una de las consignas más famosas de Wall Street, pero la realidad es que el Wall Street tradicional no solo duerme, sino que también tiene fines de semana y días festivos legales. Los cañonazos del 28 de febrero de 2026 demostraron de manera cruel que, frente a un entorno macro global cada vez más complejo e impredecible, el tiempo de transacción fragmentado y la liquidez bloqueada son en sí mismos el mayor riesgo sistémico.

El proceso de descubrimiento de precios liderado por activos digitales como XAUT durante este fin de semana tocó la campana de difuntos para el sistema de compensación tradicional. RWA no es solo subir activos del mundo real a la blockchain; está reconstruyendo con código las reglas de tiempo del funcionamiento financiero. Para los analistas cuantitativos, traders e ingenieros financieros, el campo de batalla futuro ya no se limita a las pantallas de trading 5 días a la semana, 8 horas al día. Quien domine primero la infraestructura de liquidación de transacciones de activos digitales ininterrumpidos, podrá agarrar la garganta del mercado global en la próxima noche inesperada de un cisne negro.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush