Escrito por: Su Yang

Editado por: Xu Qingyang

El 20 de mayo, hora local en EE.UU., SpaceX presentó oficialmente el archivo S-1 ante la Comisión de Bolsa y Valores de Estados Unidos (SEC), iniciando el proceso de OPV en el Nasdaq, con el código de acción "SPCX". La empresa planea recaudar entre 70.000 y 80.000 millones de dólares a través de esta OPV, con una valoración objetivo de entre 1,75 y 2 billones de dólares. Se espera que cotice en el Nasdaq el 12 de junio.

Esta es la OPV más grande en la historia de la humanidad, y también la primera aparición de Musk en el mercado público con control absoluto. Tras la cotización, él seguirá manteniendo el 85,1% de los derechos de voto, mientras que los accionistas públicos tendrán prácticamente ninguna voz.

Ya el 1 de abril de este año, SpaceX había presentado de manera confidencial ante la SEC el borrador de la declaración de registro S-1, con el nombre en clave interno "Project Apex", que es el primer paso legal formal en el proceso de OPV.

Según el folleto de oferta, el banco de inversión Goldman Sachs lidera el puesto de principal suscriptor, mientras que Morgan Stanley, Bank of America y otros 16 suscriptores actúan como co-suscriptores, participando conjuntamente en esta emisión.

La presentación del folleto de oferta también es la primera vez que SpaceX revela su situación financiera al mundo exterior: Starlink es una vaca lechera, xAI es un agujero negro de dinero, y Musk ha transformado duramente una empresa aeroespacial en la súper narrativa de "IA + Aeroespacio". Entonces, ¿en qué se basa la valoración de 2 billones?

01 Starlink ingresa 11.400 millones de dólares al año, el negocio de IA pierde 6.400 millones en un trimestre

Los datos financieros de SpaceX presentan una situación de "fuego y hielo".

Datos financieros principales de SpaceX

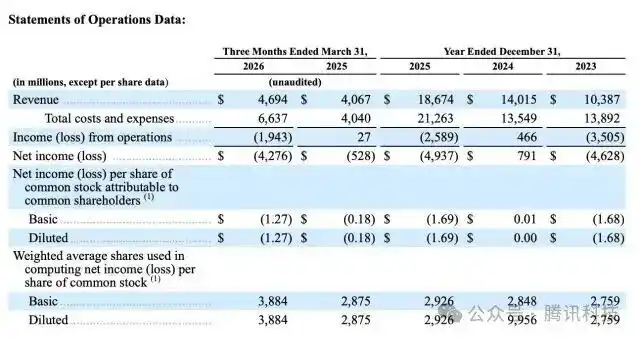

En el año 2025 completo, SpaceX logró unos ingresos consolidados de 18.670 millones de dólares, un EBITDA ajustado de 6.584 millones de dólares, pero una pérdida operativa de 2.589 millones de dólares, con una pérdida neta cercana a los 4.940 millones de dólares. Las pérdidas provienen casi en su totalidad del negocio de IA: xAI perdió 6.400 millones de dólares en 2025, mientras que Starlink contribuyó con 4.400 millones de dólares en beneficios operativos durante el mismo período. El dinero ganado en el cielo se quemó por completo en los grandes modelos de la tierra.

En el primer trimestre de 2026, los ingresos de la empresa fueron de 4.694 millones de dólares, el EBITDA ajustado fue de 1.127 millones de dólares y la pérdida operativa fue de 1.943 millones de dólares.

Por segmentos de negocio, el negocio de conectividad, es decir, Starlink, contribuyó con 3.260 millones de dólares, representando casi el 70% de los ingresos, siendo la fuerza absoluta; los ingresos del negocio de IA (xAI) fueron de 818 millones de dólares; y los ingresos del negocio de operaciones espaciales (incluyendo lanzamientos de cohetes y contratos gubernamentales) fueron de 619 millones de dólares.

Datos financieros del negocio principal de SpaceX

En cuanto al balance, hasta el 31 de marzo de 2026, SpaceX tenía en efectivo y equivalentes de efectivo 15.900 millones de dólares, valores negociables por 7.800 millones de dólares, activos totales de 102.100 millones de dólares, pasivos totales de 60.500 millones de dólares, incluyendo deuda y arrendamientos financieros de aproximadamente 30.300 millones de dólares.

Incluso con miles de millones en efectivo, la presión sobre el flujo de caja de la empresa sigue siendo enorme frente a un gasto de capital anual que supera los 20.000 millones de dólares.

Los datos operativos de Starlink también son sorprendentes.

Destacados del negocio espacial de SpaceX

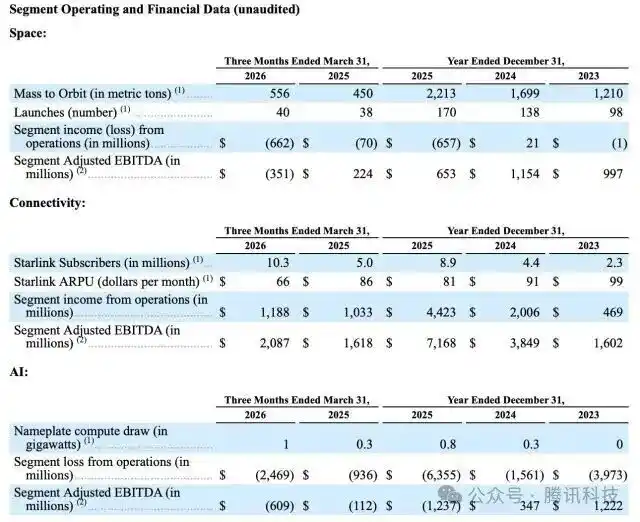

El folleto de oferta muestra que hasta el 31 de marzo de 2026, el número de usuarios de Starlink había alcanzado los 10,3 millones, mientras que a finales de 2025 esta cifra era de solo 8,9 millones, con un aumento neto de 1,4 millones de usuarios en un trimestre. Alrededor de 9.600 satélites están en órbita, el EBITDA ajustado de Starlink alcanzó los 7.200 millones de dólares, con un margen de EBITDA del 63%, un aumento de 22 puntos porcentuales en comparación con el 41% de 2023, y un flujo de caja libre de aproximadamente 3.000 millones de dólares, siendo el único segmento de negocio de SpaceX que genera flujo de caja positivo.

Sin embargo, los ingresos mensuales promedio por usuario personal de Starlink han disminuido de 99 dólares en 2023 a 81 dólares en 2025, y luego a 66 dólares en el primer trimestre de 2026, una reducción de más del 30% en dos años y medio.

Esta es la lógica típica de precio por escala: SpaceX intercambia precios más bajos por un rápido crecimiento en el número de usuarios, pero cuanto mayor es la escala, menor es la capacidad de pago de cada usuario. Si el ARPU continúa disminuyendo, para alcanzar los objetivos de ingresos a largo plazo esperados por el mercado, el crecimiento en el tamaño de la base de usuarios debe superar continuamente la velocidad de caída de los precios.

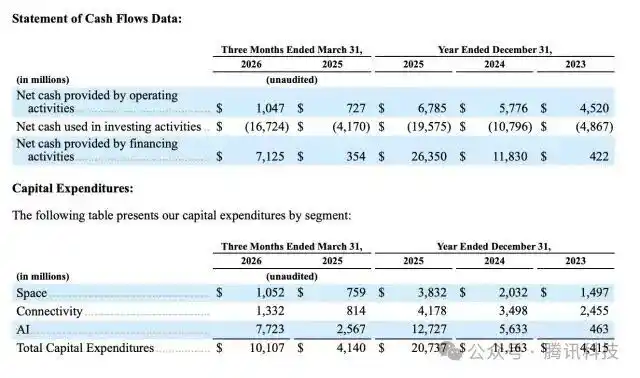

El gasto de capital de SpaceX en 2025 fue de 20.700 millones de dólares, superando los ingresos totales del año, de los cuales los gastos del departamento de IA ascendieron a 12.700 millones de dólares, superando ya la suma total de los negocios aeroespaciales y de satélites.

Gasto de capital y flujo de caja de SpaceX

xAI quema en promedio unos 1.000 millones de dólares al mes, con un consumo anual de efectivo de unos 14.000 millones de dólares. Como referencia, OpenAI y Anthropic quemaron unos 9.000 y 4.000 millones de dólares respectivamente en 2025. El segmento de IA de SpaceX por sí solo supera la suma de ambos. Gasta mucho, pero en términos de escala de ingresos y tasa de crecimiento, xAI también está muy por detrás de sus dos principales competidores.

Más preocupante es el múltiplo de valoración.

La valoración objetivo de esta OPV de SpaceX es de 1,75 a 2 billones de dólares, lo que representa aproximadamente 266 veces su EBITDA ajustado. En comparación, el múltiplo de valoración de Meta es de 16 veces, Alphabet de 25 veces, Nvidia de 36 veces, e incluso Tesla, conocida por sus altas valoraciones, es solo de 119 veces.

SpaceX llega al mercado público con un múltiplo de valoración que duplica al de Tesla. ¿Será un descubrimiento de valor o una narrativa de burbuja? Esta será la primera pregunta que el mercado deberá responder tras la cotización.

El folleto de oferta también indica claramente: la empresa no planea distribuir dividendos a los accionistas de Clase A en un futuro previsible. Esto significa que los inversores solo pueden apostar por el aumento del precio de la acción: es una acción puramente de crecimiento, sin paracaídas.

02 85% de los derechos de voto: El 'Imperio Unipersonal' de Musk

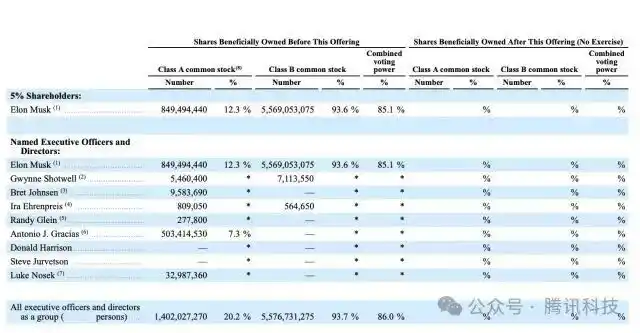

SpaceX ha adoptado una estructura de capital con múltiples clases de acciones. La empresa emitirá acciones ordinarias Clase A (1 voto por acción) para los inversores públicos, y acciones ordinarias Clase B (10 votos por acción) serán propiedad de Musk y personas internas.

Propiedad accionaria de la dirección y del consejo de administración

Según los datos del folleto de oferta, Musk posee aproximadamente el 42,5% del capital de SpaceX, pero gracias a los superderechos de voto de las acciones Clase B, controla entre el 84% y el 85,1% de los derechos de voto totales. Esto significa que, tras la cotización, sin importar cuántas acciones compren los inversores públicos, Musk solo puede decidir la composición del consejo, las adquisiciones importantes e incluso modificar los estatutos de la empresa.

El folleto también revela que Musk continuará desempeñando los tres cargos clave de CEO, CTO y Presidente del Consejo de Administración, y tendrá el derecho de destituir o cubrir unilateralmente los asientos del consejo Clase B. SpaceX también solicitará la exención de "empresa controlada", liberándose de la norma de que la mayoría del consejo debe ser independiente.

Aparte de Musk, el folleto de oferta indica que no hay otros accionistas con una participación superior al 5%. Sin embargo, la lista de accionistas de SpaceX incluye algunas instituciones conocidas: Alphabet (la matriz de Google) como inversor estratégico temprano, con una participación actual de alrededor del 5%; Fidelity Investments posee aproximadamente el 2%; los capitalistas de riesgo de Silicon Valley Valor Equity Partners, Founders Fund, Sequoia Capital, etc., poseen colectivamente alrededor del 10% de las acciones; además, aparecen fondos de cobertura como D1 Capital y Darsana, así como capital soberano de Oriente Medio. SpaceX también ha establecido un gran fondo de opciones sobre acciones para empleados, con el fin de incentivar al equipo técnico clave.

En Silicon Valley, las estructuras de múltiples clases de acciones son bastante comunes. Según la encuesta de gobierno corporativo 2025 publicada por Fenwick, el 27,3% de las 150 principales empresas tecnológicas de Silicon Valley aún utilizan estructuras de múltiples clases de acciones, una proporción muy superior al 10,1% de las empresas del índice S&P 100. Sin embargo, el diseño no es idéntico en todas las empresas.

Pero SpaceX ha llevado este mecanismo de control a un nivel sin precedentes: el 85% de los derechos de voto concentrados en una sola persona, lo que la hace destacar especialmente frente a otros gigantes tecnológicos.

Al volver la mirada a otra empresa pública propiedad de Musk, Tesla, la situación es completamente diferente. Tesla opera bajo el principio de "una acción, un voto", sin superderechos de voto, por lo que Musk a menudo se enfrenta a las dudas y desafíos de accionistas activistas.

03 Fusión con xAI: El 'motor narrativo' de la valoración de 2,5 billones

Las instalaciones "COLOSSUS II" en Memphis, Tennessee

En febrero de este año, SpaceX completó la adquisición de xAI con una valoración global de 1,25 billones de dólares, donde xAI fue valorada en 250.000 millones de dólares. Antes de la fusión, la valoración independiente de SpaceX era de aproximadamente 1 billón de dólares; la historia de la IA le añadió una prima de unos 250.000 millones de dólares.

Esta transacción tuvo dos efectos directos. Uno, un incremento en los ingresos: en el primer trimestre de 2026, el negocio de IA ya contribuyó con 818 millones de dólares en ingresos. Dos, una mejora narrativa: SpaceX pasó de ser una "empresa aeroespacial" a un compuesto de "IA + Aeroespacio".

Las expectativas de valoración de SpaceX por parte de Wall Street también han aumentado continuamente, desde 1,25 billones de dólares hasta un rango de 1,75 a 2 billones de dólares.

El folleto de oferta también revela planes futuros aún más ambiciosos. SpaceX planea desplegar los primeros módulos de computación de inteligencia artificial orbital antes de finales de esta década, operando instalaciones de potencia de cálculo de IA en el espacio.

Destacados del negocio xAI

El juicio de Musk es que producir potencia de cálculo de IA en el espacio es más barato que en la Tierra.

Al mismo tiempo, SpaceX también menciona el negocio de "minería espacial" para extraer recursos metálicos de asteroides cercanos a la Tierra. Estos planes actualmente no generan ingresos, ni siquiera tienen prototipos tecnológicos, pero constituyen las páginas más atractivas del folleto de oferta y también la parte con mayor divergencia en cuanto a valoración.

04 Adquisición de Terafab, Cursor y negocio financiero: La 'sinergia ecológica' de Musk

El folleto de oferta también oculta algunos movimientos que son fáciles de pasar por alto.

Entre ellos, SpaceX y Tesla anunciaron conjuntamente el proyecto Terafab, que tiene como objetivo integrar todas las etapas de la producción de semiconductores en un mismo sistema, produciendo dos tipos de chips: uno optimizado para el sistema de conducción autónoma completo de Tesla, los robots humanoides Optimus y la flota de Robotaxi; y otro, chips espaciales de alta potencia resistentes a la radiación.

Según información pública, la inversión total del proyecto podría alcanzar hasta 119.000 millones de dólares, utilizando el proceso de 14A de Intel, con el objetivo de dirigir el 80% de la capacidad de producción de potencia de cálculo hacia los centros de datos de IA en órbita espacial.

Además, SpaceX planea, después de completar la OPV, adquirir Cursor a cambio de acciones ordinarias Clase A, en una transacción que implica un valor accionario de 60.000 millones de dólares. SpaceX ya ha obtenido una opción exclusiva para adquirir Cursor con una valoración de 60.000 millones de dólares, que podrá ejercerse 30 días después de la OPV, con una tarifa de ruptura inversa de hasta 10.000 millones de dólares. Miembros clave del equipo de ingeniería central de Cursor ya se habían unido previamente a xAI.

La empresa también planea lanzar un producto financiero que cubra pagos, banca y otros servicios, extendiéndose hacia el campo de los servicios financieros.

El punto en común de estos negocios es que todos se encuentran en etapas tempranas, todos requieren quemar mucho dinero y todos dependen de la capacidad de financiación de SpaceX y de la capacidad de Musk para vender la historia.

05 Divergencias del mercado: El 'dream team' de bancos y las voces escépticas coexisten

Hubo una sorprendente inversión en la composición de los suscriptores, lo que en realidad refleja las divergencias en Wall Street.

Morgan Stanley, que ha mantenido una estrecha colaboración con Musk durante mucho tiempo, fue desplazado del primer puesto de suscriptor principal por Goldman Sachs, un resultado que sorprendió a algunos en el mercado, dado que Morgan Stanley había liderado la OPV de Tesla y la financiación de la adquisición de Twitter.

El académico de la Universidad de Florida, el "Sr. OPV" Jay Ritter, declaró claramente que si SpaceX alcanza una valoración de 2 billones de dólares, una vez que las acciones comiencen a cotizar, él elegiría apostar en corto contra ellas. Ritter señaló además que las nuevas acciones con ingresos ajustados por inflación superiores a 100 millones de dólares y un múltiplo precio/ventas superior a 40 veces, en promedio, rinden significativamente peor que el mercado tres años después de su cotización.

La mayor preocupación proviene de las pérdidas del negocio de IA: en 2025, xAI perdió 6.400 millones de dólares, y los 4.400 millones ganados por Starlink no lograron cubrir este agujero. Si la IA continúa quemando dinero y su comercialización no cumple con las expectativas, la presión sobre la rentabilidad general de SpaceX aumentará drásticamente.

El analista de BNP Paribas, James Picariello, afirmó directamente que la cotización de SpaceX "dividirá" la base de inversores minoristas que apoyan a Musk, ejerciendo presión sobre el precio de las acciones de Tesla.

El analista de UBS, Joseph Spak, había advertido antes a sus clientes que las grandes inversiones en el campo de la IA hardware podrían ser solo el comienzo. Al mismo tiempo, el hecho de que Musk dirija simultáneamente Tesla, SpaceX, xAI, X y otras empresas, y si su capacidad de gestión se ve dispersa, se ha convertido en una pregunta recurrente por parte de algunos inversores institucionales.

06 Conclusión

El 12 de junio será un referéndum popular para probar la "prima de Musk".

Starlink proporciona una sólida vaca lechera, xAI proporciona una narrativa atractiva, y Musk proporciona el control absoluto. El lado bueno es una eficiencia extrema en la toma de decisiones; el lado malo es que no hay frenos.

Goldman Sachs llama a esta OPV la oportunidad de una generación, pero algunos analistas la comparan con comprar un billete de lotería: el primer premio es Marte, el consuelo es la Tierra.

Cook le entregó Apple a Tenus, un sucesor formado en ingeniería de hardware, mientras que Musk no planea entregar SpaceX a nadie: la cotización solo significa un grupo más de pasajeros sin derecho a voto; en la cabina de mando, sigue estando solo él.

¿Cómo decirlo? Esto es muy Musk.