Autor: Nic Carter

Compilado: Deep Tide TechFlow

Guía de Deep Tide: Un soldado de las fuerzas especiales estadounidenses ganó 400.000 dólares en Polymarket utilizando información clasificada, y este es solo el último de una serie de escándalos. Nic Carter señala que los mercados de predicción están atrapados en un círculo vicioso: dependen del uso de información privilegiada para generar precios precisos, pero esto hace que los pequeños inversores sientan que el mercado está manipulado y se alejen. Esta contradicción determina si los mercados de predicción pueden sobrevivir a largo plazo.

Como escribí en febrero de este año, los mercados de predicción tienen un grave problema con el uso de información privilegiada, y esto no es accidental. Esto conduce a un importante modo de fallo:

El valor social de los mercados de predicción proviene de incentivar económicamente a los iniciados para que filtren información confidencial, pero esto destruye la confianza de los pequeños inversores en el mercado con el tiempo.

Hace dos días estalló el mayor escándalo hasta la fecha: el Departamento de Justicia de EE. UU. acusó al sargento mayor de fuerzas especiales Gannon Ken Van Dyke de realizar operaciones indebidas con información clasificada. Antes de la operación de incursión contra Maduro, ganó 400.000 dólares en Polymarket. No era un soldado ordinario, sino un miembro senior de los Boinas Verdes responsable de la planificación y operaciones de operaciones especiales.

Dicho brevemente, aunque muchas personas piden clemencia para él debido a que los congresistas suelen realizar (legalmente) operaciones con información privilegiada, aún debería ir a la cárcel. Sus acciones podrían haber filtrado información sobre la incursión a los venezolanos a través de actividades comerciales, lo que es problemático tanto moral como legalmente. Aunque los venezolanos parecen no haberse dado cuenta, el gobierno no puede aceptar un precedente en el que el personal de operaciones de élite filtre detalles de operaciones inminentes a través de actividades de mercado para beneficio personal. Simpatizo con Van Dyke, pero violó la ley y la confidencialidad que juró proteger.

Este es solo el último de una serie de escándalos reales o presuntos de uso de información privilegiada en los mercados de predicción. Anteriormente, Israel arrestó a dos reservistas militares por utilizar inteligencia militar confidencial para operar en Polymarket. Los mercados sobre el momento de inicio de la guerra con Irán, acuerdos de alto el fuego, el asesinato de Khamenei y el indulto de Biden también han sido objeto de sospechas, pero aún no se han producido arrestos. Kalshi y Polymarket también han marcado y suspendido cuentas que operaban en mercados en los que tenían intereses propios, como tres candidatos al Congreso que apostaban en sus propios mercados electorales.

Podrías pensar que estos problemas desaparecerán a medida que más personas se den cuenta de que operar con información confidencial no solo es ilegal en los mercados de valores, sino también en los mercados de predicción. Pero creo que el problema es más profundo.

La premisa de los mercados de predicción es que son informativamente eficientes porque recompensan a los iniciados informados.

En otras palabras, los mercados de predicción son "buenos" porque reúnen a una gran cantidad de pequeños inversores desinformados que crean incentivos económicos para que los iniciados revelen información privada. (Este concepto—que los pequeños inversores crean incentivos para que los iniciados informados participen—está bien documentado en la literatura financiera, y un artículo reciente lo extiende aún más a los mercados de predicción). Luego, los mercados de predicción pueden promocionarse de manera confiable como socialmente útiles porque realmente proporcionan una señal mejor y más oportuna que otras plataformas (expertos, encuestas, etc.). Kalshi y Polymarket saben esto, pero son reacios a admitirlo explícitamente. ¡Pero lo insinúan en su marketing!

El CEO de Kalshi, Tarek Mansour, dijo explícitamente en el podcast Sourcery que "en los mercados de productos básicos no existe el uso de información privilegiada. En realidad, todo es uso de información privilegiada", lo cual es... una interpretación extremadamente creativa de la ley. Añadió:

Creo que hay una parte de la información no pública que los operadores no pueden operar, pero creo que ahora estamos restringiendo un poco demasiado.

Kalshi ha utilizado eslóganes como "opera cualquier cosa" y "todos son expertos en algo", ambos insinúan que las personas comunes pueden monetizar información privilegiada que posean en la plataforma.

El CEO de Polymarket, Shayne Coplan, tuvo esta conversación con CBS el año pasado:

Anderson Cooper: Pero los mercados de predicción realmente dependen de que algunas personas tengan información privilegiada.

Shayne Coplan: Mmm. Sí. Creo que es bueno que las personas tengan ventajas en el mercado. Obviamente, necesitas gestionarlas, ser muy claro y estricto en trazar líneas, como en aspectos éticos, en los que pasamos mucho tiempo. Pero esto es en cierto modo inevitable, y se pueden obtener muchos beneficios de ello. Ya sabes, la gente se adaptará.

Shayne también ha dicho que los mercados de predicción son "lo más preciso que tiene la humanidad en este momento, hasta que alguien cree una especie de bola de cristal súper". Parte de esa precisión proviene de los iniciados.

El CEO de Robinhood, Vlad Tenev (que colabora con Kalshi), dijo:

Los mercados de predicción en realidad te permiten obtener noticias más rápido, en algunos casos incluso antes de que sucedan. Creo que tiene un enorme valor económico.

El economista Robin Hanson, considerado por muchos como el padrino de los mercados de predicción, acepta directamente este punto de vista y ha hecho una larga defensa del uso de información privilegiada en los mercados de predicción. En 2024 dijo:

Si el propósito del mercado (de predicción) es obtener información precisa en los precios, entonces definitivamente quieres permitir que los iniciados operen, incluso si esto hace que otras personas no quieran apostar porque se sienten injustas, porque esto hará que los precios sean más precisos. Esa es la prioridad.

Debo señalar que tanto Kalshi como Polymarket tienen políticas contra el uso de información privilegiada. Kalshi está regulado por la CFTC y siempre ha prohibido explícitamente las operaciones basadas en información material no pública (MNPI) y realiza monitorización del mercado. Cuando escribí mi blog anterior en febrero, noté que Polymarket no sancionaba explícitamente el uso de información privilegiada, pero en marzo actualizaron su manual de reglas, añadiendo prohibiciones detalladas contra los siguientes tipos de operaciones:

- Operar basándose en información confidencial robada (si eres soldado, los planes de operación no te pertenecen, sino al gobierno)

- Operar basándose en información que un iniciado te haya pasado ilegalmente

- Operar en cualquier contrato en el que puedas influir en el resultado

El punto de esta sección no es culpar a Kalshi o Polymarket o a sus líderes por insinuar que los operadores tienen ventajas informativas. Creo que sus políticas (actualizadas en marzo de 2026) son lo suficientemente claras. En cambio, quiero señalar la contradicción fundamental que plaga estos mercados:

Los mercados de predicción dependen de operadores informados para generar precios precisos, pero también dependen de operadores desinformados para crear incentivos económicos que atraigan el flujo de operadores informados. Esto crea una tensión:

- Si se es demasiado permisivo con el uso de información privilegiada, los operadores desinformados pueden abandonar al sentirse injustos

- Si se restringe demasiado el uso de información privilegiada, el mercado puede excluir su fuente de información más valiosa

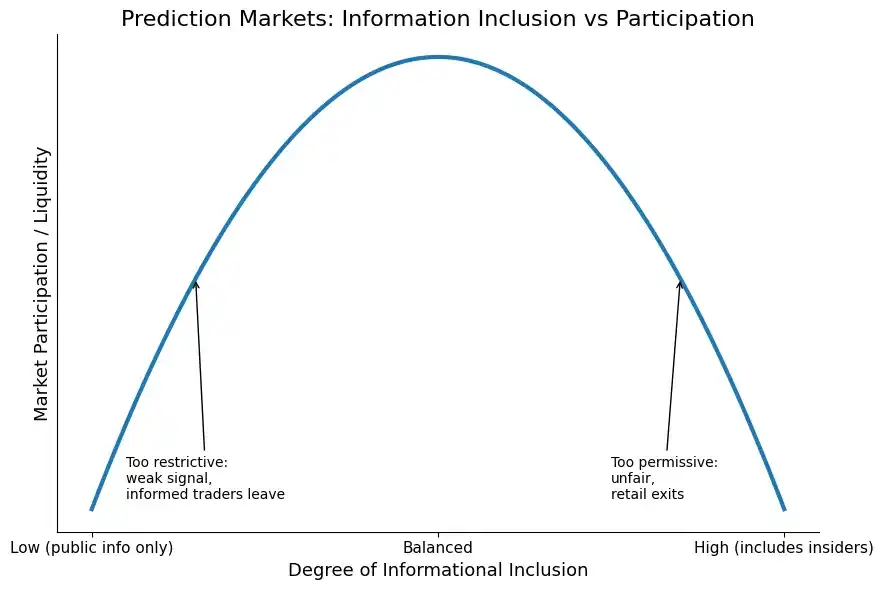

Por lo tanto, existe una compensación entre la eficiencia informativa y la percepción de equidad. Esta es una versión visual de la misma idea:

Gráfico: Curva de compensación entre eficiencia informativa y percepción de equidad

Así que terminamos enfrentándonos a varios modos de fallo diferentes:

Demasiados tiburones, se comen todos los peces

Los estándares de uso de información privilegiada son demasiado flexibles, el mercado se vuelve muy eficiente en información, pero los pequeños inversores sentirán claramente que el mercado está "manipulado", que siempre están apostando contra iniciados. Por lo tanto, los pequeños inversores se van y la liquidez del mercado disminuye. Este es el modo de fallo del que hablé antes. Esta es la posición en la que nos encontramos actualmente, pero creo que rebotaremos hacia la otra dirección.

Sin tiburones, sin ventaja

Este es el otro extremo del espectro. El uso de información privilegiada está estrictamente regulado en la plataforma, con monitorización de mercado en tiempo real y fuertes informes regulatorios, por lo que el flujo de operadores informados se aleja. Estos mercados, por lo tanto, producen menos información de valor social, convirtiéndose meramente en agregadores de sentimiento, en lugar de generar "noticias antes de las noticias". Por lo tanto, las plataformas no pueden comercializarse de manera efectiva.

La cuestión existencial es si existe un punto medio dorado: maximizar la liquidez, donde los pequeños inversores sientan que el mercado es "lo suficientemente justo" y el flujo de operadores informados aún pueda ser recompensado por su recopilación de información. El gráfico sugiere que podría existir, pero la realidad es más complicada.

Mi predicción de febrero aún se mantiene. Como dije entonces:

El riesgo grave sigue existiendo, los escándalos de uso de información privilegiada harán que los operadores minoristas sientan que el mercado está manipulado, llevándolos a abandonar la plataforma. Predigo que este año habrá una serie de eventos de uso de información privilegiada que convencerán a las plataformas de fortalecer significativamente la monitorización del mercado y llevarán a Polymarket, en particular, a alejarse del modo anónimo.

Espero que Polymarket elimine por completo la capacidad de operar sin KYC (que es el caso actual de la plataforma no estadounidense) y refuerce el marcado de operaciones sospechosas en la plataforma. Habrá muchos casos penales sobre robo de información privilegiada, pero la tentación seguirá existiendo. Aunque las plataformas no lo admitan, existe un volumen "óptimo social" de uso de información privilegiada. ¿Pero pueden calibrarlo de manera óptima? ¿Los reguladores se lo permitirán?

Vale la pena señalar que no todos los operadores informados son iniciados. Puedes informarte recopilando información pública y operando en base a ella. Pero una parte de los operadores informados son indeed iniciados que se apropian indebidamente de información.