Circle, la "primera acción de stablecoins", cayó casi un 20% en una noche por una lista.

La lista incluía a Visa, Stripe, Mastercard, Coinbase, BlackRock, Google, IBM, Ripple. Planean unirse a una nueva alianza para crear una stablecoin de dólares llamada Open USD. La moneda está prevista para lanzarse más adelante este año, probablemente primero en algunas cadenas principales. La acuñación y el reembolso no tendrán comisiones, y los rendimientos generados por las reservas, después de deducir los costes operativos, se distribuirán entre las empresas que la adopten.

El mercado lo entendió al instante.

No se trata solo de una moneda más. La parte más rentable de Circle, los intereses de los depósitos, podría ser sustituida.

Lo interesante de esta noticia son esos grandes nombres; ellos ya querían hacerlo.

En 2019, cuando Facebook lanzó Libra, estas personas también estaban en la mesa. Visa, Mastercard, PayPal, Stripe, Uber, Spotify, Coinbase estaban allí. Facebook lo tenía claro entonces: no podía hacer esto solo. Necesitaba envasarlo como una asociación suiza. Se llamaba Libra Association.

Siete años después, Facebook ya no ocupa el asiento principal.

Pero la mesa no se ha retirado.

La mesa que no se afianzó en 2019

En 2019, también en el verano de junio, cuando Facebook presentó Libra, contaba una historia muy bonita.

Aún hay mucha gente en el mundo sin cuenta bancaria. Las transferencias transfronterizas son demasiado caras. El sistema financiero tradicional es demasiado lento. Internet ya ha hecho que la información fluya casi gratis, ¿por qué el dinero sigue atascado entre bancos, redes de tarjetas, sistemas de liquidación y un montón de intermediarios?

Esa historia sonaba a caridad.

Pero los que estaban en la mesa sabían que no era filantropía.

Si Libra tuviera éxito, se convertiría en una nueva autopista del dinero. Los usuarios podrían usarlo para pagar, enviar remesas, comprar cosas. Los comerciantes podrían aceptarlo. Facebook también planeaba crear una cartera llamada Calibra e integrarla en Messenger y WhatsApp.

Esto no era emitir una moneda.

Era querer reescribir la forma en que el dinero se mueve en Internet.

Facebook tenía muy claro que esto era demasiado grande, así que invitó a muchas empresas. Cada miembro aparentemente tenía solo un voto. Facebook decía que no controlaría el sistema. Solo sería uno de sus miembros.

Los reguladores no se convencieron. No veían una innovación de pago moderada, sino una red social con miles de millones de usuarios, acompañada de empresas de pagos globales y de Internet, intentando emitir una moneda digital privada.

Los bancos centrales veían soberanía monetaria.

El Congreso veía a Facebook.

Los bancos veían la puerta de entrada a los pagos.

Lo que veían los usuarios era aún más simple. Una empresa que ya controlaba las relaciones sociales, fotos, datos publicitarios y de comportamiento, ahora decía que también quería ayudarte a gestionar tu dinero.

Rápidamente, la presión recayó sobre los miembros de la alianza. PayPal se fue primero; luego le siguieron Visa, Mastercard, Stripe, eBay, Mercado Pago, Booking. El proyecto cambió su nombre a Diem, modificó su narrativa, redujo sus ambiciones, pasando de una cesta de divisas a una stablecoin respaldada en dólares. Los activos de Diem se vendieron luego a Silvergate. Y más tarde, Silvergate también cayó durante la crisis bancaria de 2023.

En apariencia, Libra murió por completo.

Un libro blanco, el nombre de una cartera, un conjunto de código, una lista de desertores. Lo que quedaba era solo una nota al pie en la historia de la industria.

Pero si quitamos a Facebook del medio y miramos de nuevo esa mesa, encontramos otra historia.

Las empresas que se fueron no era que no quisieran tocar las stablecoins.

Lo que no querían era chocar contra ese muro en 2019, siguiendo a Facebook.

Pero seguro que admitirían que Facebook les hizo ver un mundo más grande.

Lo que realmente no ha cambiado es: ¿A quién pertenecen los intereses?

El negocio de las stablecoins parece nuevo desde fuera, pero por dentro es muy antiguo.

El usuario entrega un dólar al emisor, el emisor le da al usuario un certificado de dólar en la cadena. El usuario transfiere ese certificado en plataformas de intercambio, carteras, escenarios de pago. Ese dólar es depositado por el emisor en cuentas bancarias, bonos del Tesoro a corto plazo o fondos del mercado monetario.

El usuario sigue teniendo un dólar.

El emisor se queda con los intereses generados por ese dólar.

Cuando los tipos de interés son bajos, esto no llama la atención. Cuando los tipos suben, el emisor de stablecoins de repente se parece a una máquina de imprimir dinero. No tiene que pagar intereses a los tenedores, pero puede capturar los rendimientos de los activos de reserva.

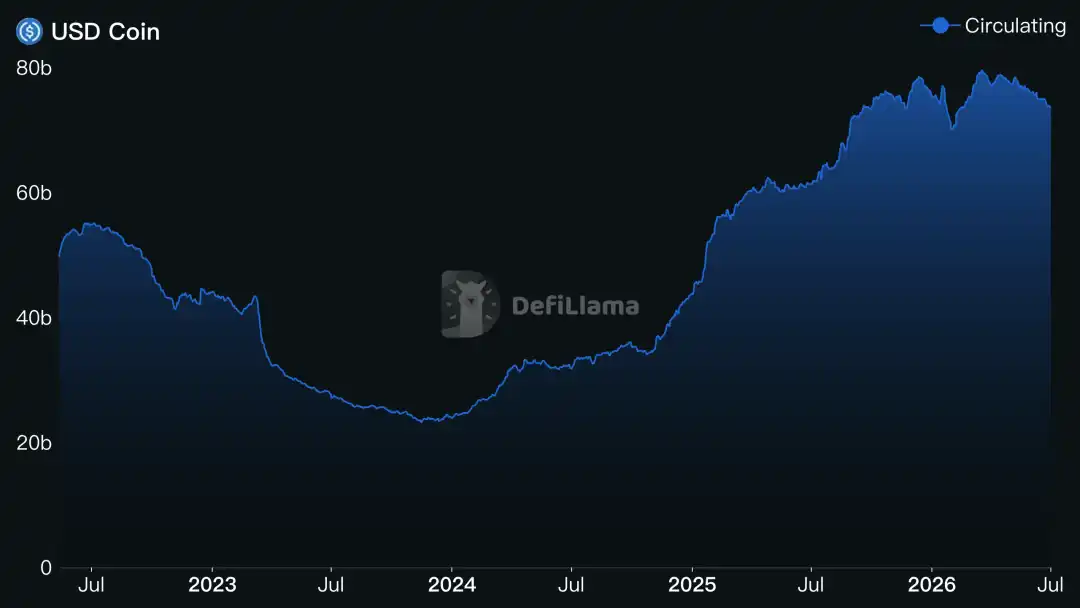

Así es como creció la historia de Circle.

USDC tiene una credibilidad muy alta, la transparencia de sus reservas es más aceptable para las instituciones estadounidenses que Tether, y Coinbase es su principal canal de distribución. Después de su salida a bolsa en 2025, el mercado durante un tiempo vio a Circle como una de las pocas acciones para apostar directamente por el crecimiento de las stablecoins. Una gran parte de sus ingresos proviene de los rendimientos de las reservas. Cuanto más grande es USDC, más atractivos son los ingresos en el balance.

Pero esto también expuso su fragilidad.

Si la stablecoin es solo un producto estandarizado que "mete dólares en la cadena", ¿qué derecho tiene el emisor a quedarse con la mayor parte de los intereses a largo plazo?

Lo más contundente de Open USD esta vez no es "nosotros también emitiremos una moneda", sino "los rendimientos de las reservas se distribuirán entre los adoptantes".

Esa frase apunta directamente al bolsillo de Circle.

Este enfoque de Open USD es bastante "cripto": distribuir las ganancias entre todos los que ayuden a hacer funcionar la red. Es la historia de "tipos ajenos al criptomundo usando la lógica cripto para atacar a uno que salió del criptomundo pero presume de no serlo".

A empresas como Visa, Stripe, Mastercard, Coinbase puede que no les importe tanto el precio de la moneda. Las stablecoins no deberían tener precio. Les importa la distribución, la liquidación, los comerciantes, las carteras, las cuentas y los saldos de liquidación. Quien controle dónde se detiene el dinero del usuario, estará más cerca de la cabina de peaje del próximo sistema de pagos.

Eso es también lo que Libra quería hacer en 2019.

Solo que entonces, su cara se parecía demasiado a Facebook.

Después del fracaso de Libra, el mundo le dio clases

En siete años, muchas cosas han cambiado.

Lo más importante es que Estados Unidos finalmente estableció un marco legal para las stablecoins. En 2025, la ley GENIUS Act se firmó, delineando los límites para la emisión, reservas, regulación y requisitos antilavado de dinero de las stablecoins de pago. Este marco no es perfecto, tiene muchas controversias, pero para las grandes empresas, al menos transformó el "¿se puede hacer?" en "¿cómo hacerlo?".

La infraestructura también cambió.

En 2019, Libra tenía que explicar por qué necesitaba una cadena, por qué una asociación podía manejar pagos globales. En 2026, las cadenas públicas ya son conductos financieros listos. Las plataformas de intercambio, carteras, custodia y gestión de riesgos en cadena están mucho más maduras.

Las empresas de pagos tampoco acaban de despertar.

Visa ya probó usar USDC para liquidaciones. Stripe reabrió su entrada de pagos cripto y luego compró la empresa de infraestructura de stablecoins Bridge. Coinbase siempre ha estado en la cadena de distribución de USDC. Para estas empresas, Open USD no es un giro repentino, sino poner bajo un mismo nombre lo que han estado haciendo de forma dispersa en los últimos años.

La narrativa también se ha moderado.

Libra entonces hablaba de una moneda global, de inclusión financiera, de servir a quienes no tienen cuenta bancaria. Las palabras eran demasiado grandiosas, sonaba como querer eludir el sistema financiero existente.

Open USD no dice eso.

Habla de una stablecoin en dólares, de cumplimiento normativo, de lanzarse más adelante este año, de múltiples cadenas, de más de 140 socios comerciales, de acuñación y reembolso gratuitos, de distribuir los rendimientos de las reservas entre los adoptantes.

Este discurso no es tan romántico como el de Libra, ni tan alarmante.

Ya no parece que una red social quiera crear dinero. Se parece más a un grupo de empresas que ya controlan la entrada a los pagos y quieren trasladar el dólar a unas vías que les son más familiares.

Ese es el cambio en siete años.

El viejo problema de las alianzas no ha desaparecido

Pero las alianzas tienen un viejo defecto.

Hay muchas personas.

Cuando hay muchas personas, las ambiciones son grandes, pero las acciones son lentas. Cada empresa quiere que nazca el nuevo sistema, pero ninguna quiere ceder sus relaciones con los clientes. Visa tiene su red, Stripe tiene sus comerciantes, Coinbase tiene sus usuarios de intercambio, BlackRock se preocupa por los activos de reserva. Pueden estar de acuerdo en que "las stablecoins serán importantes", pero no significa que estén de acuerdo en "quién obtiene más beneficios".

Libra no solo murió por la regulación.

También murió por el peso de la alianza.

Una alianza tiene que responder demasiadas preguntas a la vez. ¿Quién emite? ¿Quién custodia? ¿Quién se encarga del antilavado? ¿Quién asume la presión de los reembolsos? ¿Quién disfruta de los rendimientos de las reservas? ¿Quién responde al teléfono cuando hay problemas?

Lo más difícil de una stablecoin tampoco está en el momento de la emisión.

Emitir un token no es difícil. Lo difícil es hacer que suficientes personas crean que ese token puede cambiarse por dólares en cualquier momento. Lo difícil es que las plataformas de intercambio, comerciantes, carteras, creadores de mercado, empresas de pagos y bancos estén dispuestos a tratarlo como dinero real. Lo difícil es que, cuando llegue la presión, los canales de reembolso no se interrumpan, los activos de reserva no se deprecien, las transferencias en cadena no se atasquen y haya alguien que responda al teléfono de los reguladores.

El valor no viene de una lista.

Viene de la liquidez, la confianza y el hábito.

Por eso Circle aún no ha recibido sentencia de muerte.

USDC lleva muchos años funcionando en el mercado. Tiene liquidez, experiencia en reembolsos, relaciones institucionales y muchas aplicaciones en cadena que la admiten por defecto. Para muchas empresas, cambiar de stablecoin no es algo que se haga con solo mirar una lista. Finanzas, asuntos legales, gestión de riesgos, tecnología, cada capa debe revisarse.

Es más probable que Open USD se convierta primero en una tubería de liquidación entre empresas.

Podría funcionar en la red de comerciantes de Stripe, en cadenas relacionadas con Coinbase, convertirse en la opción predeterminada en ciertos escenarios transfronterizos, B2B y financieros en cadena. No necesariamente tiene que reemplazar a USDC de inmediato. Con solo capturar el nuevo flujo y parte del poder de distribución, es suficiente para que el mercado revalúe a Circle.

Entonces, ¿esto puede tener éxito?

Sí.

Pero si por "tener éxito" se entiende, como fantaseaba Libra, convertirse en el nuevo dinero en la vida diaria de miles de millones de personas, entonces aún es pronto. Al usuario común no le importa si usa USDC o Open USD. Al comerciante tampoco le apetece entender una moneda más. La mayoría solo quiere que el dinero llegue, que las comisiones sean bajas y que no haya problemas.

Cuando las stablecoins entren realmente en la vida cotidiana de las masas, puede que nadie diga "estoy usando una stablecoin".

Como casi nadie piensa en la red de liquidación al pagar con tarjeta.

Que el mercado le dé un puñetazo a Circle no es del todo injusto

Entonces, ¿Circle ha sido una víctima injusta?

Hay que desglosarlo.

Si lo que el mercado quiere decir es que Open USD eliminará a USDC mañana, eso es exagerado. Una nueva alianza en fase de planificación no hereda automáticamente liquidez y confianza solo por tener una lista impresionante. La posición de Circle no se construyó en un día, ni desaparecerá en un día.

Pero si lo que el mercado quiere decir es que la escasez de la que disfrutaba Circle va a reducirse, entonces ese golpe no es injusto.

Después de su salida a bolsa, lo más atractivo de Circle era su pureza. No se mezclaba con el intercambio, custodia, suscripciones y sentimientos del mercado como Coinbase. Parecía ser el crecimiento de las stablecoins en sí mismo. Cuanto más grandes fueran las stablecoins, más dinero ganaría.

La pureza a veces es una virtud. Otras veces no.

Cuando los rendimientos de las reservas son el principal ingreso, los tipos de interés la afectan. Cuando la distribución depende de socios como Coinbase, los socios la afectan. Cuando más grandes empresas descubren que también pueden emitir stablecoins reguladas, el derecho de emisión la afectará. Open USD ha puesto todos estos problemas sobre la mesa a la vez.

Le recuerda al mercado que el emisor de stablecoins quizás no sea el nuevo Visa.

Podría parecerse más a una capa intermedia que empaqueta dólares en formato de cadena.

Si esta capa intermedia es suficientemente confiable, suficientemente temprana y suficientemente profunda, por supuesto que vale dinero. Pero si las stablecoins se convierten en un producto estándar, lo realmente fuerte podrían ser las entradas. La entrada a los comerciantes, la entrada a las carteras, la entrada a los intercambios, la entrada a los desarrolladores, la entrada a la nube y la identidad.

Esas entradas, casualmente, no están en manos de Circle.

Así que la caída de Circle es mitad sentimiento, mitad un reexamen de su modelo de negocio.

Decir que fue completamente una víctima injusta no es honesto.

Decir que ya está acabada es demasiado apresurado.

Un juicio más equilibrado es que el mercado está llevando a Circle de "uno de los pocos billetes para la era de las stablecoins" de vuelta a "un emisor fuerte en la competencia de stablecoins". Lo primero disfruta de la imaginación, lo segundo debe aceptar el juicio de los márgenes brutos, los costes de distribución, los ciclos de tipos de interés y las nuevas alianzas.

Facebook ya no lo hace, pero ellos aún quieren hacerlo

Mirando hacia atrás a Libra, la conclusión más fácil es que Facebook fracasó.

Facebook era demasiado grande entonces, su reputación demasiado mala, su tono demasiado pretencioso. Quizás la mitad de la razón por la que Zuckerberg cambió luego el nombre de Facebook a Meta fue porque realmente lo veía bien, y la otra mitad porque sentía que el nombre Facebook ya estaba etiquetado, el feng shui no era bueno, había que cambiarlo.

Metió algo ya de por sí sensible en una cáscara que más fácilmente atraía sospechas. Los reguladores no necesitaban entender cada detalle técnico para sentirse instintivamente incómodos.

Que una red social dijera que quería mejorar el sistema financiero global, esa frase en 2019 simplemente no sonaba bien.

Puesta ahora, es una buena historia de motivación. Porque estas empresas aún no han ganado ese dinero.

Solo han aprendido a no presentarlo como una gran narrativa. No dejar que una superplataforma esté al frente. No decir que van a crear una moneda global, ni hacer que los usuarios sientan que una aplicación social ahora también quiere meter la mano en su cartera.

Siete años después, la historia se ha vuelto mucho más sobria.

Siguen siendo dólares.

Sigue siendo una alianza.

Sigue siendo una mesa mixta de empresas de pagos, tecnológicas, de gestión de activos y cripto.

Solo que esta vez, dicen que lo que hacen es un estándar abierto, una herramienta de liquidación, una red de stablecoins, la capa subyacente para los pagos empresariales.

La idea no ha cambiado.

La postura sí.

Facebook ya no lo hace, pero ellos aún quieren hacerlo. Porque detrás de esto, esa cuenta siempre ha estado ahí. El comercio en Internet ya se ha llevado la mayor parte de las entradas a la publicidad, las redes sociales, el contenido, la nube y el software. El movimiento del dinero todavía tiene demasiadas cabinas de peaje del viejo sistema.

Quien pueda convertir el dólar en un saldo nativo de Internet, estará un poco más cerca de las transacciones, los intereses, la gestión de riesgos, los comerciantes y las relaciones con los usuarios.

Libra murió entonces en la puerta porque parecía que una persona entraba blandiendo una bandera.

Si Open USD sobrevive, puede que sea precisamente porque no ondea banderas.

Se parece a una tubería.

Una tubería no necesita que la gente la quiera. Solo necesita conectarse poco a poco a la pared. Cuando la gente se dé cuenta, el agua ya habrá estado fluyendo por allí mucho tiempo.