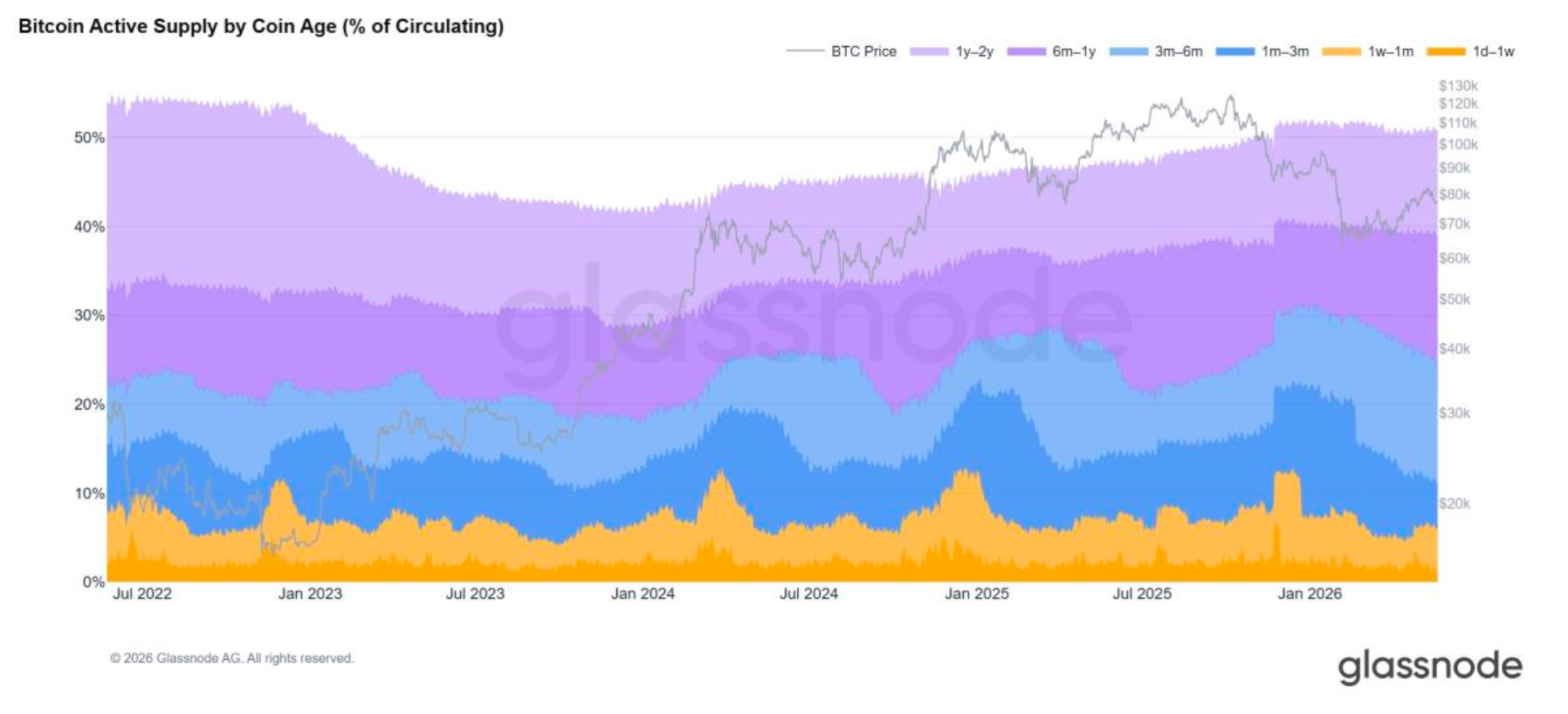

La fase actual del mercado de activos digitales está siendo definida por una clara señal en cadena. A medida que el Bitcoin avanzaba hacia el pico del ciclo a finales de 2025, los tenedores a largo plazo comenzaron a distribuir aprovechando la fortaleza del mercado – una redistribución medible de la oferta desde poseedores experimentados hacia nuevos participantes. La Oferta Activa aumentó al 37% del BTC en el cuarto trimestre de 2025, mientras que la oferta que había estado inactiva durante mucho tiempo disminuyó moderadamente.

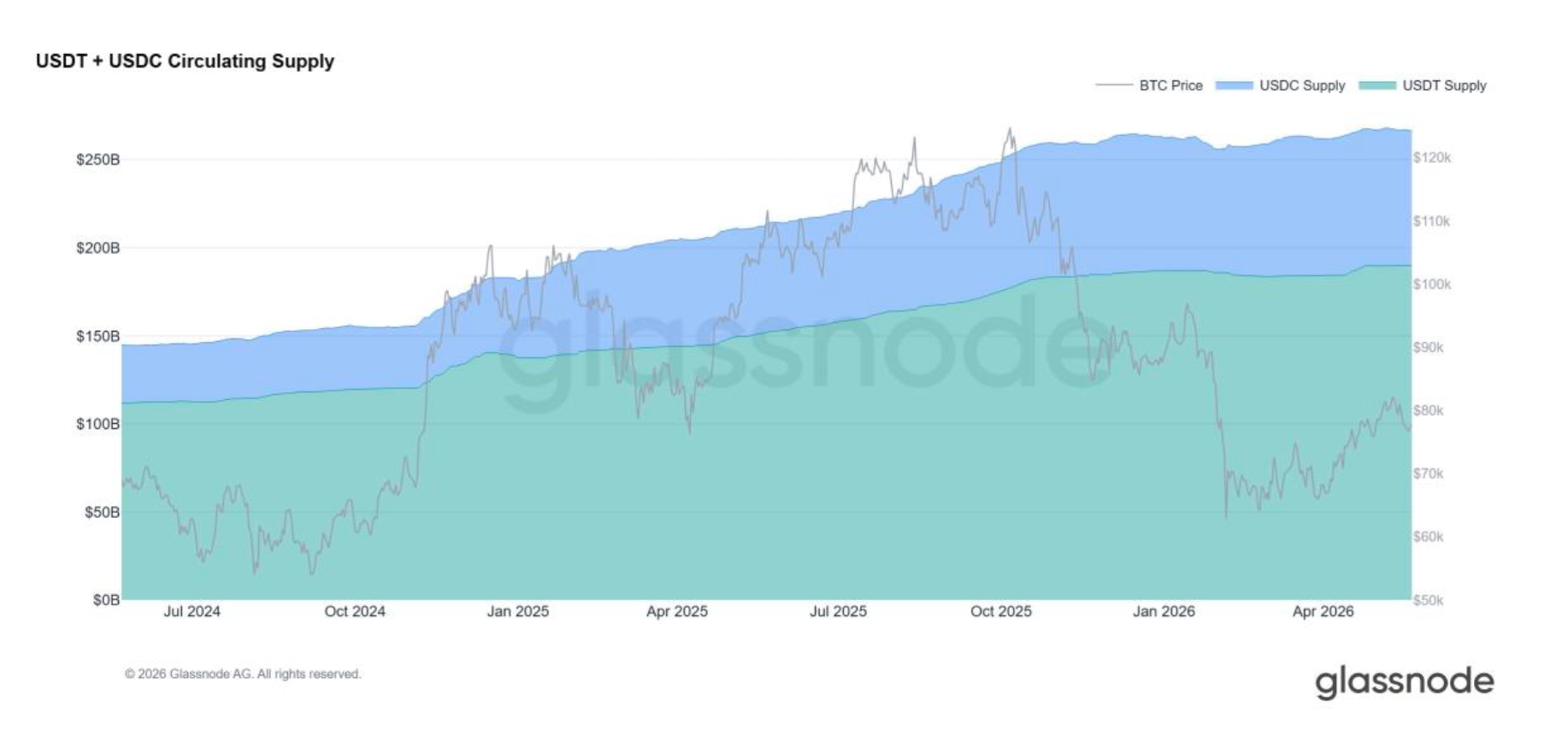

A través de la corrección del primer trimestre de 2026, la imagen se definió aún más: la capitalización total del mercado de criptomonedas excluyendo las monedas estables cayó aproximadamente un 18%, sin embargo, la oferta de monedas estables creció de 308.000 millones de dólares a 318.000 millones de dólares. El capital no estaba saliendo de los mercados de criptomonedas – estaba rotando hacia instrumentos similares al efectivo mientras esperaba señales más claras.

Así es como se ve la maduración del ciclo de riqueza en los datos. Los acumuladores tempranos están realizando capital significativo. Nuevas cohortes de compradores – institucionales, corporativos y cada vez más el patrimonio tradicional – están entrando en esa oferta. El resultado es la transferencia más concreta de riqueza en criptomonedas entre cohortes que la clase de activos haya visto jamás, y está ocurriendo en el mismo momento en que la infraestructura de banca privada finalmente comienza a involucrarse seriamente con los activos digitales.

Para los bancos privados y gestores de patrimonio, esto representa una oportunidad estructural. Los individuos con alto patrimonio neto (HNWI) que están obteniendo ganancias no están saliendo de la clase de activos – están buscando diversificar, gestionar la liquidez y acceder a toda la gama de servicios de gestión de patrimonio: renta variable, renta fija, mercados privados, préstamos, planificación sucesoria. La dinámica también funciona en la otra dirección. A medida que los bancos se vuelven más abiertos a clientes nativos de las criptomonedas, traen nuevo capital y nuevos compradores a los activos digitales, profundizando la base de demanda institucional que ya ha absorbido una proporción récord de las distribuciones de los Tenedores a Largo Plazo. El flujo es bidireccional.

La limitación, sin embargo, es operativa. El movimiento efectivo de riqueza entre activos digitales y el sistema bancario depende de una cosa: la procedencia de la riqueza transparente y auditable.

El Cumplimiento Normativo es la Capa Operativa

Los bancos privados no fueron construidos originalmente para clientes cuyas historiales de riqueza se sitúan principalmente en un libro mayor público. Incluso los HNWI nativos de las criptomonedas, sofisticados y completamente legítimos, encuentran rutinariamente fricciones en la incorporación, solicitudes de información repetidas o retrasos prolongados mientras las instituciones buscan una visibilidad clara sobre el origen y la legitimidad de los activos digitales. Para abordar esto – y para permitir que el valor se mueva en ambas direcciones entre la riqueza en criptomonedas y las finanzas tradicionales – Glassnode escindió Cense en 2023.

Según Michiel Hoogenboom, Director Comercial de Cense, el problema es estructural más que procedimental. "Esto va más allá de la inconveniencia del cumplimiento – es un problema de gestión de patrimonio. Cuando la riqueza en criptomonedas no puede entrar limpiamente en el sistema bancario, el cliente permanece concentrado en una única clase de activos e incapaz de desplegar capital tan eficientemente como el perfil de riqueza general debería permitir. La misma fricción también bloquea el flujo inverso – los clientes bancarios que quieren asignar fondos a activos digitales no pueden hacerlo a través de sus instituciones de confianza."

Cense aprovecha los mismos fundamentos de análisis en cadena que impulsan la inteligencia de mercado institucional de Glassnode, aplicados a nivel de cliente. Traducido a un contexto de gestión de patrimonio, ese rigor produce documentación auditable, lista para bancos, de los historiales de riqueza digital, un punto de entrada más limpio a la banca privada y una vía creíble para que el capital tradicional se mueva en la otra dirección.

Los Beneficios Fluyen en Ambas Direcciones

Una vez que la riqueza en criptomonedas se vuelve bancable, las ventajas se acumulan en ambos lados.

Los HNWI ganan la capacidad de diversificar más allá de los activos digitales, acceder a oportunidades de inversión más amplias, gestionar la liquidez entre carteras tradicionales y de criptomonedas, y desbloquear las dimensiones operativas de la riqueza privada – préstamos, soluciones estructuradas, sucesión. Los bancos privados, a su vez, obtienen acceso a una base de depósitos de alta calidad y cumplidora y a un canal duradero para el crecimiento a largo plazo de los activos bajo gestión (AUM).

El trasfondo institucional refuerza la lógica. Los mercados de activos digitales entraron en 2026 sobre bases más sólidas tras el desapalancamiento del año pasado, con el Bitcoin manteniendo un liderazgo estructural. El segundo trimestre de 2026 añadió matices: el 82% de las instituciones encuestadas ahora sitúa el mercado en una fase bajista o de final de bajada, frente al 31% en diciembre – sin embargo, la rotación hacia monedas estables y la recuperación del interés abierto en derivados de BTC, particularmente en los perpetuos, apuntan a una reconstrucción del apetito por el riesgo dentro de la clase de activos. Los asignadores institucionales se están reposicionando, no retirando.

“La riqueza en criptomonedas se vuelve significativamente más valiosa cuando es totalmente bancable. Una vez que un cliente tiene una ruta limpia hacia la banca privada, puede diversificar más allá de las criptomonedas, acceder a oportunidades de inversión más amplias y gestionar la liquidez entre activos digitales y tradicionales. Y una vez que los bancos tienen una ruta limpia para incorporar riqueza nativa de las criptomonedas, el capital también comienza a moverse en la otra dirección.”

- Michiel Hoogenboom, Cense

Mirando hacia Adelante: Riqueza Convergente

Los próximos años probablemente estarán definidos menos por "criptomonedas versus finanzas tradicionales" y más por la convergencia de las dos – un panorama de riqueza donde los HNWI poseen una mezcla de criptomonedas, renta variable, renta fija, mercados privados y efectivo, y donde las instituciones están equipadas para mover capital fluidamente entre ellos.

La señal en cadena es consistente con esta visión. La redistribución de la oferta desde los Tenedores a Largo Plazo hacia nuevos participantes a lo largo de 2025 y hasta 2026 es, en efecto, la mayor transferencia entre cohortes en la historia de Bitcoin. El capital que la está absorbiendo es cada vez más institucional. La infraestructura que lo conecta de vuelta con la gama más amplia de servicios de gestión de patrimonio es donde aún reside el cuello de botella.

“Los mercados continuarán fluctuando”, concluye Hoogenboom, “pero las ventajas estructurales de la preparación proactiva permanecen. Los inversores e instituciones que inviertan tiempo ahora en construir una preparación transparente en criptomonedas estarán mejor posicionados cuando las condiciones se aceleren nuevamente. Algunos de los bancos más visionarios de Europa – incluido Van Lanschot Kempen, un importante banco privado holandés – ya están en este camino. Eso es un voto de confianza no solo en Cense, sino en la transición de todo el ecosistema de criptomonedas hacia la gestión de patrimonio convencional.”

Acerca de Cense

Cense es un especialista suizo en inteligencia sobre criptomonedas, fundado en 2023 como una escisión de Glassnode. Su primer socio de diseño fue una institución financiera suiza nativa de las criptomonedas, donde los casos de uso más complejos surgieron temprano. Hoy, Cense opera como un socio independiente de inteligencia sobre criptomonedas entre poseedores de activos digitales y bancos minoristas y privados líderes, con un enfoque en el cumplimiento normativo, la incorporación de clientes y la inteligencia de riesgos.

Inicie una conversación con los expertos de Cense.

Descargo de responsabilidad: Este informe es solo para fines informativos y educativos. El análisis representa un caso de estudio limitado con restricciones significativas y no debe interpretarse como asesoramiento de inversión ni señales de negociación definitivas. Los patrones de rendimiento pasado no garantizan resultados futuros. Realice siempre una diligencia debida exhaustiva y considere múltiples factores antes de tomar decisiones de inversión.