Escrito por: Thejaswini M A

Compilado por: Saoirse, Foresight News

Un planificador económico entra en una tienda y los estantes están vacíos. Dice: "Mira, no hay demanda". Es una broma antigua que circula entre economistas para burlarse de la Unión Soviética.

Hoy, los neobancos están atrapados en el mismo círculo vicioso. Cientos de startups han lanzado servicios de cuentas corrientes, con 1.400 millones de personas usándolos realmente, pero es extremadamente difícil obtener ganancias con este negocio. El 76% de los neobancos siguen en números rojos. En promedio, cada neobanco gana solo 45 dólares al año por usuario individual, mientras que los bancos tradicionales logran 350 dólares.

La raíz del problema está en el tipo de producto que eligieron construir inicialmente; este negocio en sí mismo casi no tiene margen de beneficio.

Para entender las elecciones de los pioneros, primero hay que ver claramente los defectos del viejo sistema del que querían escapar.

Los bancos tradicionales exprimían constantemente a los usuarios, incluso cobrando comisiones por sacar su propio salario en un cajero automático. La experiencia era aún peor si uno tenía pocos ahorros. Cuando los primeros neobancos ofrecieron cuentas sin comisiones y sin saldo mínimo, los usuarios naturalmente se volcaron hacia ellos.

Pronto, cientos de millones de usuarios inundaron las plataformas. Hoy, Nubank atiende a más del 60% de la población adulta de Brasil. Los bancos tradicionales locales siempre habían visto a los clientes comunes como una molestia, lo que hizo inevitable el crecimiento explosivo de los neobancos.

Pero estos propios neobancos luchan por ser sostenibles.

Cuando pagas con tarjeta de débito en una cafetería, el comerciante paga una pequeña comisión. Según la Regulación II de la Reserva Federal, por una compra de 40 dólares, el tope de la comisión es de unos 22 centavos, que se divide entre la red de tarjetas, el banco y el procesador de pagos.

La parte del neobanco es minúscula. Millones de usuarios usan la cuenta del neobanco solo como monedero para gastos diarios, manteniendo hipotecas e inversiones en otras instituciones. La acumulación de estas comisiones escasas simplemente no sostiene un negocio.

El núcleo rentable de un banco tradicional nunca han sido los gastos diarios de los usuarios; los ingresos por transacciones son una gota en el océano.

El verdadero pilar de ganancias de la banca es el crédito: los intereses generados por préstamos como hipotecas o financiación de automóviles. Los pagos son solo la puerta de entrada diaria para llegar a los usuarios; prestar dinero es el mecanismo central para obtener ganancias de ellos. Esta es la raíz de las pérdidas continuas de la gran mayoría de los neobancos: sin una licencia bancaria, no pueden otorgar préstamos a gran escala y cobrar intereses. La gran mayoría de los primeros neobancos eran solo plataformas tecnológicas construidas sobre la licencia de otro banco, severamente limitadas legalmente en el negocio de los préstamos grandes.

Nubank comenzó en Brasil en 2013, abriéndose paso con una tarjeta de crédito gratuita. En ese momento, las tasas de interés de los grandes bancos tradicionales locales eran astronómicamente altas, lo que le dio a Nubank su oportunidad. Para 2026, acumuló 131 millones de usuarios.

Hoy, Nubank está valorado en 60.000 millones de dólares. La cuenta gratuita es solo un señuelo para que los usuarios descarguen la app; las ganancias reales provienen completamente de los préstamos.

El año pasado, de sus ingresos de 15.800 millones de dólares, la mayor parte provino de intereses de tarjetas de crédito y préstamos personales. El negocio de préstamos personales creció rápidamente y se convirtió en la mayor fuente de ganancias. Nubank sobrevivió, no por una tecnología disruptiva, sino por prestar dinero; la app de experiencia fluida es solo el cebo para atraer usuarios.

Fuente: @sec.gov

Revolut siguió otro camino hacia la rentabilidad. En 2025, su beneficio neto alcanzó los 1.300 millones de libras, con ingresos aumentando un 46% interanual a 4.500 millones de libras, logrando ganancias por quinto año consecutivo. Las ganancias provinieron principalmente de comisiones de cambio de divisas, suscripciones de membresía, activos criptográficos y su cartera de crédito. La escala de crédito creció un 120% interanual, alcanzando los 2.900 millones de dólares. Los ingresos tempranos por comisiones de cambio y suscripciones le dieron tiempo suficiente para desarrollar constantemente su negocio crediticio.

A Chime le llevó más tiempo entender esto. En sus primeros años, sobrevivía casi completamente de las comisiones de las transacciones con tarjeta. En EE.UU., el costo de adquisición de clientes es muy alto, las ganancias por división de comisiones son escasas, y los ingresos dependían completamente de que los usuarios siguieran gastando; si reducían gastos, los ingresos caían en picado.

En 2025, Chime superó los 2.000 millones de dólares en ingresos, pero aún perdió mil millones, principalmente por altos costos de compensación en acciones por su salida a bolsa. Su valoración al salir a bolsa fue de 11.000 millones de dólares, y su precio de acción cayó drásticamente en meses. No fue hasta el primer trimestre de 2026 que logró ganancias por primera vez en sus 12 años de historia: 53 millones de dólares de beneficio neto. El punto de inflexión fue la explosión de sus productos crediticios: se espera que los ingresos por el servicio de anticipo de salario superen los 400 millones de dólares, y el negocio de micropréstamos instantáneos creció enormemente.

En junio de 2026, un desarrollador de Nubank, durante una actualización de sistema rutinaria, activó por error una notificación push del proceso de liquidación. Muchos usuarios recibieron una notificación push y un correo electrónico que afirmaba que el banco central había liquidado el banco, indicando cómo reclamar fondos a través del fondo de seguro de depósitos. La cofundadora Cristina Junqueira tuvo que disculparse públicamente en Instagram, diciendo que fue un extraño error operativo y que el banco y los fondos de los usuarios estaban seguros. Pero en solo unos minutos, esta notificación errónea hizo que los usuarios pensaran que la plataforma estaba a punto de quebrar.

Para ser justos, los grandes bancos tradicionales también tienen estos errores técnicos, como transferir mil millones de dólares por error al teclear mal un número. Pero instituciones antiguas como Citigroup, fundada en 1812, tienen cimientos sólidos; incluso si fallan, los usuarios lo ven como un simple error empresarial. Sin embargo, si un banco digital emergente rumorea quiebra, los usuarios correrán inmediatamente a retirar sus fondos. Los bancos antiguos solo tienen capacidades técnicas atrasadas, mientras que las nuevas plataformas en línea aún no han aprendido a operar con la solidez de un banco real.

En abril de 2024, el proveedor de servicios intermedio Synapse declaró bancarrota.

Los neobancos son esencialmente proveedores de software. Para ofrecer cuentas corrientes, deben conectar toda una cadena de socios detrás. Synapse era el intermediario, conectando a cientos de neobancos con bancos tradicionales que realmente custodiaban los fondos, manejando la contabilidad, el cumplimiento normativo y el registro de la propiedad de activos.

Tras la quiebra de Synapse, todos los registros comerciales se perdieron y se congelaron unos 265 millones de dólares en fondos de usuarios. Los bancos socios no pudieron distinguir a qué usuario pertenecía cada fondo. Una investigación posterior encontró que faltaban 95 millones de dólares, y todo el sistema carecía por completo de mecanismos de responsabilidad. Usuarios de populares apps de banca digital como Yotta y Juno no pudieron operar sus cuentas normalmente durante meses; algunos ni siquiera pudieron pagar sus hipotecas.

Si una app bancaria depende completamente de terceros fuera de su control para la custodia de fondos y la liquidación intermedia, entonces ese sistema es inherentemente un castillo en el aire, destinado a colapsar.

En última instancia, la única protección contra este tipo de riesgo sistémico es una licencia bancaria. Pero antes, todos los neobancos afirmaban que no necesitaban una licencia.

En octubre pasado escribí que los bancos digitales en el espacio cripto tenían un potencial de desarrollo real. En ese momento, el marco regulatorio se estaba aclarando, muchos usuarios tenían activos en cadena y querían usarlos directamente para pagos diarios. Este punto de vista sigue siendo válido, pero subestimé gravemente una cosa: la infraestructura subyacente construida sobre bancos socios hereda todos los riesgos potenciales de esos socios.

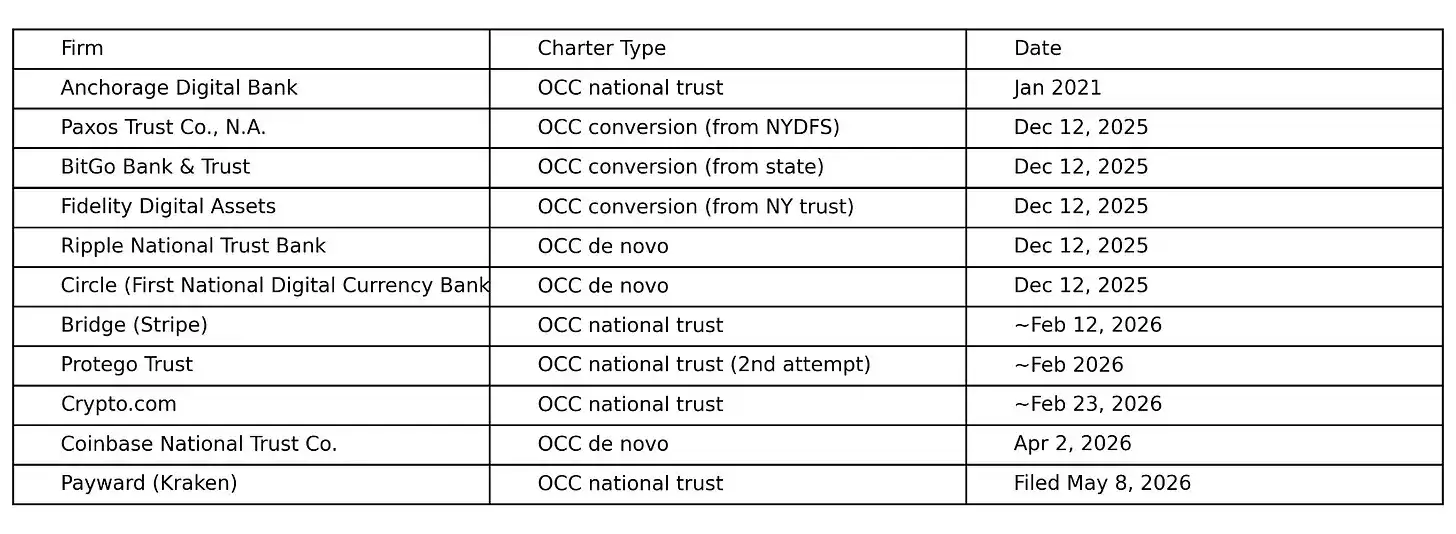

El enfoque de la industria cripto ha sido dejar de fingir y enfrentar la realidad. Entre diciembre de 2025 y mayo de 2026, la Oficina del Contralor de la Moneda (OCC) de EE.UU. aprobó condicionalmente alrededor de diez licencias nacionales de fiduciaria (trust) para empresas de cripto y fintech, más que la suma de la década anterior. Paxos, BitGo, Fidelity Digital Assets, Ripple, Circle, Bridge (adquirida por Stripe por 1.100 millones de dólares) y Crypto.com han solicitado licencias similares, precisamente el tipo de credencial que los neobancos despreciaban y consideraban innecesaria.

Una licencia nacional de fiduciaria es la salida definitiva de la trampa del intermediario. Tenerla significa el respaldo directo del gobierno federal, permitiendo a la empresa custodiar activos de usuarios, procesar pagos y liquidaciones por sí misma, y operar en los cincuenta estados bajo un conjunto unificado de regulaciones. No hay que depender de la buena voluntad de un banco tradicional socio para sobrevivir, ni apostar el destino de toda la empresa en proveedores de servicios intermedios invisibles como Synapse.

Las empresas cripto finalmente entendieron: si quieren mover decenas de miles de millones en activos sin estar constantemente limitadas por los sistemas bancarios tradicionales subyacentes, deben obtener credenciales regulatorias formales dentro del sistema federal.

Payward, matriz de Kraken, ahora tiene tres capas de credenciales regulatorias en EE.UU.: una licencia financiera de Wyoming, una cuenta maestra en la Reserva Federal aprobada en marzo de 2026, y una solicitud de licencia nacional de fiduciaria de la OCC presentada en mayo de 2026. SoFi, por su parte, obtuvo una licencia de la OCC al adquirir Golden Pacific Bancorp en 2022. En diciembre de 2025, SoFi lanzó una stablecoin vinculada al dólar, la primera emitida por un banco nacional estadounidense y construida en una cadena pública sin permiso. Para mayo de 2026, sus 14,7 millones de usuarios podían mantener, gastar e intercambiar esta stablecoin dentro de la app, con Mastercard como socio de liquidación. Coinbase, a través de la cadena pública Base, realiza préstamos con garantía de Bitcoin mediante el protocolo Morpho, superando los 1.400 millones de dólares en Bitcoin en garantía a principios de 2026.

La trayectoria de SoFi es emblemática: proveedor de préstamos estudiantiles → neobanco digital → banco regulado con licencia → emisor de stablecoin, completando todo el ciclo de evolución de la industria.

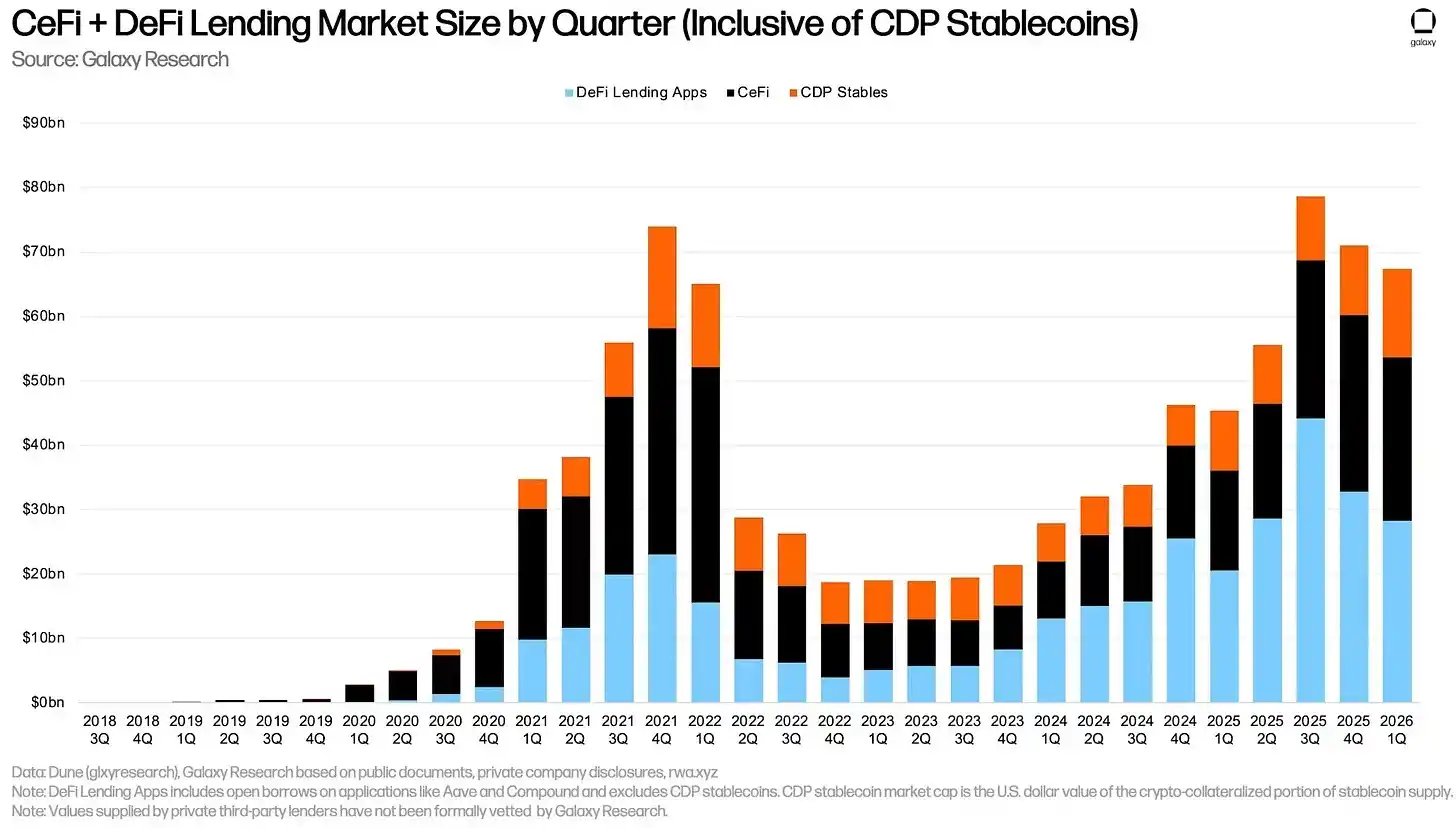

Actualmente, persiste una gran debilidad en la industria: los préstamos sin garantía. El volumen total de préstamos con y sin garantía en CeFi y DeFi es de 67.420 millones de dólares.

Pero el volumen real de préstamos sin garantía implementado en todo el espacio descentralizado es de solo 24 millones de dólares. Los protocolos que una vez incursionaron en préstamos sin garantía (Goldfinch, Maple en sus inicios, TrueFi) o se pasaron completamente a modelos con garantía total, o cerraron gradualmente. Hoy, el mayor protocolo de préstamos DeFi, Maple, tiene una tasa de garantía del 160%.

Las direcciones de blockchain tienen atributos anónimos, y los préstamos sin garantía carecen de un mecanismo factible para recuperarse del incumplimiento. En el mundo real, si un usuario incumple un préstamo, el banco puede reportarlo a las agencias de crédito y presentar una demanda; en el ámbito descentralizado no existen agencias de crédito ni canales de cobro de activos. Si un prestatario huye con activos sin garantía, solo necesita abandonar la dirección de su billetera y los fondos se vuelven irrecuperables. Algunos protocolos DeFi intentaron gestionar el riesgo confiando en datos de reputación en cadena, pero aún experimentaron impagos a gran escala. Los profesionales finalmente entendieron: sin las restricciones legales del mundo real, los usuarios anónimos tienen poca motivación para pagar voluntariamente.

Nubank otorga préstamos a 131 millones de usuarios, muchos sin historial crediticio tradicional, utilizando el comportamiento transaccional de los usuarios para la evaluación de riesgo y la aprobación de crédito. Este tipo de negocio tiene un valor comercial real, pero los costos operativos son extremadamente altos y la implementación es difícil. Si se quiere replicar a escala productos crediticios similares en blockchain, es casi inevitable que una empresa necesite obtener una licencia bancaria. Se espera que cada vez más empresas presenten solicitudes de licencia a la OCC en el futuro.

En octubre pasado escribí que los bancos digitales cripto están reviviendo las reglas de desarrollo de la banca de hace un siglo. La tecnología siempre evoluciona, pero la lógica subyacente de cómo los humanos usan y administran el dinero permanece constante. Cuando escribí esas palabras, sentí que había una belleza en esa regularidad. Ahora, al mirar atrás, presenta un panorama diferente y más crudo.

La esencia de la banca siempre será obtener ganancias cobrando intereses por los préstamos. Los neobancos que sobrevivieron prometieron romper ese modelo, pero los jugadores que realmente sobrevivieron terminaron siguiendo el mismo camino de prestar dinero, solo que con tasas más amigables e interfaces de producto más fluidas, mientras que la lógica comercial subyacente no cambió en absoluto.

En última instancia, todo se resume en una frase: todo cambia, la esencia permanece.