Autora: Sanqing, Foresight News

El 15 de julio, el gigante estadounidense de compensación de valores, DTCC (The Depository Trust & Clearing Corporation), realizó por primera vez una transacción real en la que convirtió en tokens en cadena acciones, ETF y bonos del Tesoro estadounidense custodiados a nombre de DTC (The Depository Trust Company), completando en un solo día una serie de operaciones como recompra de bonos del Tesoro, pignoración de garantías, préstamo de valores y liquidación de acciones. Participaron alrededor de 40 instituciones, y DTCC afirmó que esta fue su prueba de producción de tokenización más grande hasta la fecha, allanando el camino para el lanzamiento en octubre del Servicio de Tokenización de DTCC.

Entre ellas, JPMorgan Chase fue la primera en tokenizar el fondo Invesco QQQ Trust y depositar activos tokenizados como garantía para CME Group; se tokenizó el ETF SPDR S&P 500 de State Street (SPY); Citadel Securities y DriveWealth completaron la conversión de acciones a tokens; DriveWealth y Vanguard completaron la liquidación de dividendos (DVD) con acciones tokenizadas; Societe Generale completó la conversión de bonos del Tesoro a tokens; Societe Generale y Citadel Securities completaron conjuntamente la liquidación de garantías pignoradas; Marex completó la transferencia en tiempo real de garantías, recompra y transacciones de compraventa de acciones con bonos del Tesoro, acciones y ETF tokenizados.

DTCC es el núcleo de compensación y liquidación del mercado de valores estadounidense, operando durante más de 50 años, es de propiedad y gobernanza conjunta de la industria, y sus operaciones son realizadas por tres subsidiarias principales: DTC (Depository Trust Company) se encarga del registro, custodia y entrega de valores; NSCC (National Securities Clearing Corporation) actúa como contraparte central para transacciones como acciones, proporcionando garantía de transacciones y compensación neta; FICC (Fixed Income Clearing Corporation) se encarga de la compensación de bonos del Tesoro estadounidense y valores respaldados por hipotecas. Casi todas las transacciones de valores estadounidenses finalmente pasan por este sistema. En 2025, el volumen total de transacciones de valores procesadas por las subsidiarias de DTCC fue de aproximadamente 4.7 mil cuatrillones de dólares; solo los valores custodiados por DTC, provenientes de más de 150 países y regiones, superaron los 114 billones de dólares en valor.

Antes se rodeaba a Wall Street, ahora Wall Street abrió la puerta

Para comprender la importancia de este día, primero hay que ver cómo se obtenían las acciones estadounidenses tokenizadas en el pasado.

Las acciones reales se mantienen en cuentas de DTC, y el mundo en cadena nunca pudo acceder a ellas. Así surgieron varios sustitutos: contratos derivados, que solo especulan con el precio de referencia; SPV (vehículo de propósito especial), donde el SPV compra acciones y los tokens representan un derecho de crédito sobre esta empresa instrumental; acciones reales custodiadas 1:1 por un corredor autorizado, donde los tokens son certificados de beneficio sobre ese lote de acciones, similares a un recibo de depósito en cadena...

Estos enfoques difieren en su cercanía a las "acciones reales", pero comparten una característica común: todos eludían el valor subyacente. Las acciones reales estaban bloqueadas en DTC, inaccesibles desde fuera, así que solo se podía construir una imitación fuera del sistema.

Esta vez, DTCC abrió la puerta activamente, emitiendo personalmente un documento de identidad en cadena. Convirtió los valores ya custodiados en DTC en un token "gemelo digital" correspondiente uno a uno en cadena, compartiendo el mismo CUSIP y código que el valor subyacente. DTCC enfatiza que estos tokens disfrutan de "exactamente la misma protección al inversor, derechos y propiedad" que los valores tradicionales.

Fuente de la imagen: Sitio web de DTCC

Entre las aproximadamente 40 instituciones participantes, además de las instituciones tradicionales conocidas, había varias empresas nativas de cripto.

Circle utilizó stablecoins para la liquidación en efectivo, y sus propias acciones CRCL también se encontraban entre los activos tokenizados en esta ocasión; Chainlink se encargó del oráculo y la interoperabilidad entre cadenas; Fireblocks, BitGo, Blockdaemon, Kaleido proporcionaron custodia, carteras y nodos; Talos aportó tecnología de negociación institucional; Digital Asset y LF Decentralized Trust, detrás de las cadenas Canton y Besu, también estaban presentes.

Y quienes realmente trabajan directamente con valores tokenizados son Ondo y Prometheum. Ondo emite tokens de acciones para la cadena y DeFi, mientras que Prometheum es una institución de valores de activos digitales autorizada, que integra corretaje, plataforma de negociación, custodia y compensación, especializada en custodiar y negociar legalmente valores tokenizados.

Cuatro años de preparación, dos cadenas listas

DTCC tiene una larga historia con blockchain, esta no fue una decisión improvisada.

En 2022, lanzó Project Ion basado en R3 Corda, una plataforma de liquidación de acciones que funciona en paralelo con el sistema antiguo, procesando más de cien mil transacciones diarias en su punto máximo. Esta fue la primera vez que incorporó un libro mayor distribuido en una liquidación real.

En octubre de 2023, adquirió la empresa de blockchain Securrency, formando la división DTCC Digital Assets, dirigida por Nadine Chakar, ex responsable de activos digitales de State Street. La tecnología de Securrency se integró posteriormente en su herramienta multicadena ComposerX.

A partir de 2024, DTCC centró sus esfuerzos en Hyperledger Besu, lanzando sucesivamente la plataforma blockchain Digital Launchpad y la plataforma de gestión de garantías Collateral AppChain.

Besu es su cadena privada propia, anteriormente Pantheon, desarrollada por ConsenSys en 2018, que pasó a llamarse así después de ser donada a Hyperledger en 2019. Su ventaja radica en el estricto control de permisos y la compatibilidad con las herramientas de desarrollo de Ethereum. La contabilidad interna, la compensación y la gestión de garantías de DTCC se ejecutan en esta cadena, sin acceso externo.

En 2025, apareció otra cadena. DTCC participó en la ronda de financiación de 135 millones de dólares de Digital Asset, desarrolladora de Canton, junto con Goldman Sachs, BNP Paribas, Circle, Citadel y DRW; a fin de año, DTC obtuvo una carta de no acción de la SEC, permitiéndole operar legalmente servicios de tokenización durante tres años, tras lo cual migró los bonos del Tesoro a Canton y, junto con Euroclear, asumió la copresidencia de la Fundación Canton.

Canton fue construida por Digital Asset usando el lenguaje Daml, es una red pública pero con una característica que las cadenas públicas comunes no tienen: "privacidad de subtransacciones". En una misma transacción, cada parte solo puede ver la parte que le concierne. Por ejemplo, en una recompra de bonos del Tesoro, el banco responsable del lado del efectivo no puede ver la transferencia del valor subyacente. Anteriormente, GS DAP de Goldman Sachs, Orion de HSBC y la plataforma de recompra DLR de Broadridge, que maneja billones mensuales, se construyeron sobre ella, con casi 400 instituciones participantes.

Una cadena mantiene el control interno, la otra conecta con la liquidez externa. Para julio de este año, el grupo de trabajo de la industria detrás de DTCC había crecido de decenas a más de cien miembros. Capital, regulación, aliados, tecnología... Cuatro años preparándolo todo meticulosamente, muestra que esto no es una demostración técnica caprichosa, sino la entrada en escena de DTCC siguiendo su propio ritmo y sus propias condiciones.

La centralización reivindica el derecho de emisión, los demás se retiran al extremo de acceso

Primero, veamos qué busca DTCC. No busca una prueba de concepto, sino liquidez para las garantías.

Ese día, JPMorgan tokenizó el ETF QQQ de Invesco y lo utilizó directamente como garantía para CME, siendo la primera vez que una contraparte central acepta este tipo de tokens en cadena generados a partir de valores tradicionales.

La importancia radica en que un activo que antes solo podía permanecer inactivo en una cuenta, ahora puede movilizarse 7x24 a través de diferentes entornos, liberando el capital congelado por los retrasos en la liquidación. Esto también explica por qué el gigante de la compensación DTCC impulsa este cambio: la recompensa es una mejora tangible en la eficiencia de su propio capital y el consiguiente crecimiento de los ingresos.

Quienes realmente deberían considerar reposicionarse son quizás los proyectos que tokenizan acciones estadounidenses. En los últimos años, su trabajo central era demostrar a los usuarios que "detrás del token hay acciones reales"; ahora que el depositario central emite tokens estándar, esta tarea ha sido asumida por la fuente. Sin embargo, lo que DTCC no hace es la distribución, liquidez, interoperabilidad entre cadenas y combinaciones con DeFi.

Para todos estos proyectos, la experiencia del producto no cambiará mucho perceptualmente. Todavía no se conectan directamente a DTC, sino a través de participantes, y los usuarios siguen recibiendo tokens emitidos por el propio proyecto. Lo que realmente cambia es la capa subyacente: lo que respalda el token ya no son derechos de crédito de un SPV o posiciones sintéticas, sino un certificado de derechos generado por DTCC, que comparte el mismo CUSIP con el valor subyacente y puede convertirse a la forma tradicional.

También es más transparente: el certificado gemelo se registra en la capa del depositario, la prueba de reservas se convierte en una capacidad nativa, cualquiera puede verificar en cadena si el token corresponde 1:1 a un derecho real de DTC, mientras que en el sistema tradicional, el libro mayor de DTC nunca fue visible para los inversores finales. Estos proyectos pierden la prima de emisión, pero pueden aprovechar el crédito de DTCC.

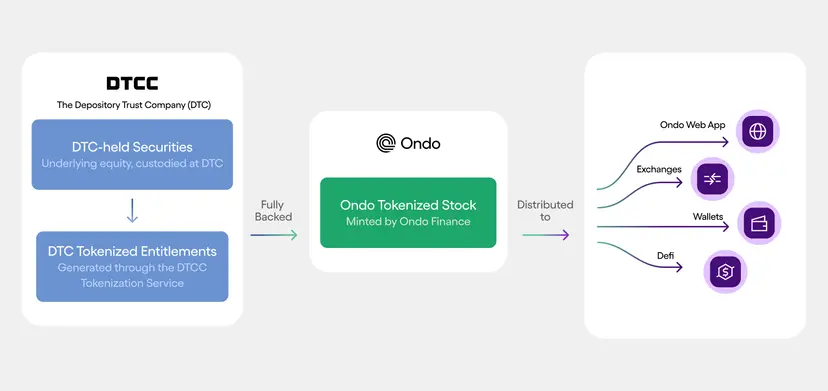

Tomemos a Ondo como ejemplo. En esta prueba de nivel de producción, accedió a la red de participantes de DTC a través de Alpaca Markets, emitiendo CRCLon (correspondiente a las acciones CRCL de Circle) y SPYon (correspondiente al S&P 500). Los usuarios aún tienen tokens de Ondo, pero el activo subyacente es un certificado de derechos de DTC con el mismo CUSIP.

Fuente de la imagen: Blog de Ondo Finance

Y Ondo tiene una ventaja que otros no tienen: es el único miembro del grupo de trabajo cuyo negocio principal es la tokenización de acciones en cadena. El Servicio de Tokenización de DTCC no se lanzará oficialmente hasta octubre, pero Ondo ya puede, gracias a la prueba de nivel de producción, lanzar antes varios tokens bajo este mismo modelo.

La batalla de la tokenización iniciada por las cripto parece estar a punto de ganarse. Solo que quien lleva el volante es DTCC, que siempre ha estado sentado en el centro de compensación y que esta vez abrió la puerta de par en par.