Original | Odaily Planet Daily(@OdailyChina)

Autor | Azuma(@azuma_eth)

En el contexto de un mercado cripto continuamente deprimido y una liquidez en constante contracción, la comunidad de emprendedores del sector se enfrenta a una presión sin precedentes para encontrar una salida.

Pero Odaily se ha enterado recientemente de que varios equipos emprendedores han comenzado a ver el ecosistema de Hyperliquid como una dirección para romper este estancamiento, con la esperanza de crear valor propio mientras ayudan a atraer usuarios, mediante la construcción de interfaces de usuario (frontends), plataformas de estrategias, Agentes de IA y mercados personalizados HIP-3 (que permiten personalizar el oráculo, límites de apalancamiento y reglas de liquidación).

En el pasado, crear un frontend para atraer usuarios a un DEX en particular sonaba poco imaginativo, porque el mercado siempre ha tenido esta percepción arraigada: el valor real lo capturan la liquidez, el motor de emparejamiento (matching engine) y el protocolo subyacente, no las ventanas frontales que dependen de ellos.

Sin embargo, a medida que el mercado eleva el posicionamiento de Hyperliquid al nivel de un "Nasdaq en cadena", el valor y el potencial imaginativo de este negocio también están cambiando.

Nota de Odaily: Consulte "220 días después del lanzamiento de Trade.xyz, Hyperliquid se está convirtiendo en el 'nuevo Nasdaq'".

Por analogía con el mercado bursátil tradicional, los inversores minoristas no operan directamente en Nasdaq o NYSE; quienes realmente establecen relaciones con los usuarios suelen ser plataformas de brokers como Robinhood, Interactive Brokers o Charles Schwab: las bolsas proporcionan el mercado subyacente, la liquidez y la capacidad de emparejamiento; los brokers se encargan de la entrada de usuarios, el diseño del producto y la optimización de la experiencia.

Si se confirma la hipótesis de que Hyperliquid se convierta en el nuevo Nasdaq, entonces las aplicaciones construidas sobre Hyperliquid, responsables de conectar directamente con los usuarios y optimizar la experiencia de trading, ya no serán simples frontends, sino que se asemejarán más a los "brokers" del sistema financiero tradicional.

Empezando por HIP-3, ¿cómo generan ingresos estos "brokers"?

Antes de conocer estas plataformas "broker" específicas, necesitamos responder brevemente dos preguntas. Una, ¿qué es HIP-3? Y otra, ¿cómo pueden generar ingresos los proyectos basados en HIP-3?

En primer lugar, cabe aclarar que no solo los proyectos HIP-3 pueden "emprender" en torno a Hyperliquid. En teoría, cualquier equipo puede construir su propio producto basándose en la liquidez subyacente y la capacidad de trading de Hyperliquid: algunos optan por hacer frontends de trading, otros por aplicaciones móviles, otros por plataformas de estrategias, Agentes de IA o herramientas de gestión de activos. Todos comparten la responsabilidad de atraer usuarios y ampliar los límites de la base de usuarios de Hyperliquid.

Entre todas estas direcciones, HIP-3 es el campo con mayor potencial imaginativo y que ya cuenta con algunos casos de éxito. En términos simples, HIP-3 permite a equipos externos (Builders) desplegar sus propios contratos perpetuos basándose en la liquidez subyacente y el sistema de emparejamiento de Hyperliquid, y operar sus propios mercados de trading.

Esto significa que los equipos emprendedores ya no necesitan reinventar la rueda construyendo una cadena o un nuevo sistema de emparejamiento, ni asumir los costes de desarrollo y seguridad de una infraestructura de trading de alto rendimiento. En su lugar, pueden basarse directamente en la infraestructura ya madura de Hyperliquid para crear la capa de producto más cercana al usuario.

En cierto sentido, esto es muy similar al sistema de brokers en las finanzas tradicionales. El propio Nasdaq no se encarga de asesorar a los usuarios, diseñar la interfaz de usuario (UI), gestionar comunidades o ofrecer productos de estrategia; ese trabajo lo realizan finalmente brokers como Robinhood. Por lo tanto, el significado de HIP-3 puede entenderse como la apertura de un mayor espacio de mercado para los "brokers" en la capa superior de Hyperliquid.

En cuanto al modelo de ingresos de estos "brokers", aunque algunos proyectos también generan ingresos a través de servicios derivados (como ingresos por rendimiento en gestión de activos y estrategias), la fuente de ingresos más directa para este tipo de proyectos "broker" sigue siendo actualmente el reparto de comisiones y las expectativas de revalorización del token HYPE.

Según el mecanismo actual de Hyperliquid, los mercados desplegados por terceros aplicarán tarifas más altas que los mercados nativos, y una parte considerable de estas se devolverá al desplegador o al operador del frontend. Esto significa que una vez que un frontend logre controlar un punto de entrada de usuarios, desbloqueará un flujo de caja real, continuo y directamente vinculado al volumen de operaciones. Si un frontend logra alcanzar un volumen de negociación diario de decenas de miles de millones de dólares, solo con las comisiones de afiliación (rebates) podría alcanzar una escala de ingresos de gran potencial.

Además, Hyperliquid requiere oficialmente que terceros que desplieguen aplicaciones de trading personalizadas staken al menos 500,000 tokens HYPE (los oficiales ya han indicado que este requisito se reducirá gradualmente en el futuro). Teniendo en cuenta la fuerte tendencia reciente del precio de HYPE y sus fundamentales, el potencial de revalorización del propio HYPE es también una fuente central de ingresos para este tipo de proyectos.

En cuanto al futuro, la propia emisión de tokens (token launch) por parte de los proyectos "broker" de la capa superior también podría convertirse en una fuente potencial de ingresos, esto no necesita mayor explicación.

Resumen de proyectos típicos

Trade.xyz: Llevando acciones estadounidenses, materias primas e índices a Hyperliquid

Si hay que buscar un proyecto que muestre mejor el potencial imaginativo del ecosistema Hyperliquid, Trade.xyz es sin duda la primera opción.

Para resumir en una frase lo que hace Trade.xyz: "Llevar los activos de los mercados financieros tradicionales a Hyperliquid". Actualmente, Trade.xyz ha lanzado progresivamente contratos perpetuos que incluyen el índice Nasdaq, el índice S&P 500, oro, petróleo crudo y algunas acciones estadounidenses. Para los usuarios de criptomonedas, esto significa que pueden participar directamente en las fluctuaciones de precios de los mercados financieros tradicionales a través del sistema de liquidez de Hyperliquid, sin necesidad de salir del entorno en cadena (on-chain).

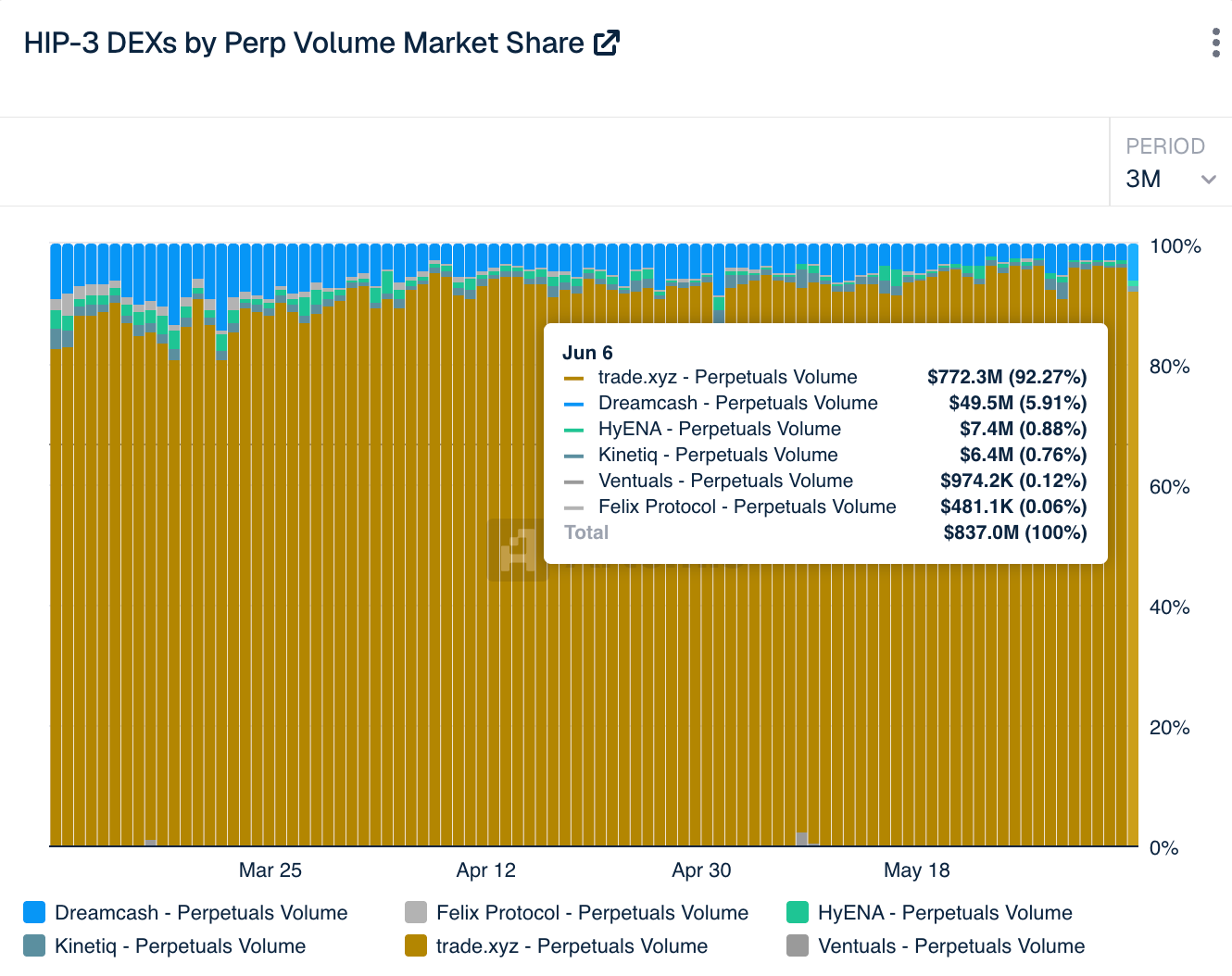

Hasta la fecha, Trade.xyz domina abrumadoramente el mercado HIP-3, tanto en volumen de posiciones abiertas (Open Interest, OI) como en volumen de negociación diario. Los datos en tiempo real de Artemis y The Block muestran que monopoliza actualmente más del 90% de la cuota de mercado HIP-3.

Para Hyperliquid, el significado de Trade.xyz es expandir los límites de activos de este ecosistema. En la mente de muchos, que Hyperliquid pueda eventualmente convertirse en el "Nasdaq en cadena" no depende críticamente de cuánto volumen de trading pueda generar, sino de si puede convertirse en una red de trading unificada que cubra múltiples clases de activos, capaz así de satisfacer nuevos grupos de usuarios y demandas del mercado.

Para Trade.xyz en sí mismo, su valor reside en haber sido pionero en ocupar el espacio potencial del trading de activos financieros tradicionales en cadena. A día de hoy, los impresionantes datos de volumen e ingresos de Trade.xyz ya han demostrado el éxito estratégico de esta plataforma.

Dreamcash: Captor del tráfico móvil

Si el objetivo de Trade.xyz es expandir los límites de activos de Hyperliquid, entonces lo que Dreamcash aborda son los límites de usuarios.

Durante mucho tiempo, los productos de trading de criptomonedas han compartido un problema común: suelen estar diseñados para usuarios profesionales. Las complejas operaciones en cadena, la jerga técnica oscura y las formas de gestión de fondos de alto umbral mantienen alejados a una gran cantidad de usuarios potenciales. Incluso plataformas como Hyperliquid, que ya tienen una experiencia de trading bastante buena, tienen como principal grupo de usuarios a los traders nativos del mundo cripto.

Dreamcash intenta resolver precisamente este problema. A diferencia de muchos productos centrados en la funcionalidad de trading, Dreamcash se parece más a una App de trading de la era del internet móvil. El equipo del proyecto ha invertido muchos esfuerzos en la experiencia en dispositivos móviles, sistemas de incentivos por puntos y mecanismos de crecimiento de usuarios, con la esperanza de reducir la barrera de entrada para que los usuarios comunes accedan al trading en cadena mediante un diseño de producto más liviano y con mayor sensación de juego. Los usuarios solo necesitan iniciar sesión con su correo electrónico o cuenta de redes sociales para poder, en cuestión de segundos y como si compraran o vendieran acciones, aplicar apalancamiento a criptomonedas o activos macro globales con un solo clic.

Al momento de redactar este artículo, el número total de descargas de Dreamcash en las plataformas iOS y Android supera las 100,000.

Ventuals: Pionero en el mercado Pre-IPO

Ventuals no ha optado por innovar en los activos principales ya existentes en el mercado, sino que ha extendido su alcance al ámbito con mayor barrera de entrada y más inaccesible para el inversor común en el sistema financiero tradicional: el capital privado de mercados primarios (private equity).

En los mercados financieros tradicionales, la suscripción de acciones de unicornios tecnológicos con gran potencial imaginativo, como OpenAI, SpaceX o Anthropic, suele estar monopolizada por grandes bancos de inversión y fondos de decenas de miles de millones de dólares. Los inversores minoristas no solo carecen de acceso, sino que también se enfrentan a períodos de bloqueo (lock-up) extremadamente largos y a una liquidez muy pobre. La lógica central de Ventuals es precisamente utilizar la característica de HIP-3 que permite personalizar las reglas de liquidación y compensación (settlement) para empaquetar estas acciones Pre-IPO de empresas no cotizadas en contratos perpetuos en cadena, permitiendo así a los inversores minoristas de todo el mundo participar directamente en la especulación alcista o bajista sobre la valoración de estos unicornios antes de que coticen oficialmente.

Una de las razones clave por las que Nasdaq se ha convertido en uno de los mercados de capitales más importantes del mundo es su capacidad continua para satisfacer las necesidades de financiación y fijación de precios de las empresas de la nueva economía. Lo que Ventuals intenta hacer es, en cierto modo, algo similar: permitir que el mercado en cadena no solo pueda operar con activos existentes, sino que también pueda proporcionar un mecanismo de descubrimiento de precios para los activos futuros.

Por supuesto, esta dirección aún está lejos de madurar, pero ya es una de las direcciones evolutivas más interesantes para el mercado de capitales en cadena.

Based: Próxima parada, la "superapp"

El objetivo de Based es construir una "superapp" cripto que cubra escenarios de trading, mercados de predicción, pagos y consumo.

Actualmente, Based ofrece un producto de terminal de trading tanto en versión web, de escritorio como móvil (iOS, Android). A través de Based, los usuarios pueden operar con spot y futuros perpetuos en Hyperliquid, acceder a mercados de predicción a través de Polymarket y también utilizar Based Visa para gastar criptomonedas en el mundo real.

Tras la implementación de HIP-3, Based dio otro paso adelante desde la simple integración como frontend de Hyperliquid: colaboró con Ethena para lanzar HyENA, un protocolo de trading personalizado basado en Hyperliquid. A diferencia de otros proyectos HIP-3 que se centran principalmente en innovar en los activos subyacentes, HyENA se centra en el margen (margin) en sí. Este protocolo introduce un sistema de margen centrado en una stablecoin generadora de rendimiento (USDe), con la esperanza de que, mientras los usuarios operan, sus márgenes inactivos sigan generando rendimiento continuamente.

En cierto sentido, esto se parece más a introducir la lógica de los fondos del mercado monetario (money market funds) en el escenario de trading en cadena. En el sistema de brokers tradicional, el dinero inactivo en las cuentas de los clientes suele asignarse automáticamente a fondos del mercado monetario para mejorar la eficiencia del uso del capital. Lo que intenta HyENA es reconstruir esta experiencia en el entorno en cadena.

Minara AI: Cuando los Agent se convierten en usuarios

Si proyectos como Trade.xyz, Dreamcash o Based siguen compitiendo por la entrada de usuarios humanos, entonces Minara AI representa una dirección aún más futurista: la entrada de Agents (agentes).

El producto central de Minara es una capa de ejecución financiera orientada a la IA. Los usuarios pueden dar instrucciones de trading directamente en lenguaje natural a herramientas de IA como Claude o Cursor, y Minara utilizará la capacidad de trading subyacente de Hyperliquid para ejecutar operaciones de apertura, cierre, gestión de apalancamiento, etc. En otras palabras, en la visión de Minara, en el futuro quizás quienes utilicen directamente la interfaz de trading no sean personas, sino los Agentes de IA configurados por los usuarios.

En cierto sentido, esto no se limita al ecosistema Hyperliquid, sino que es una de las tendencias más interesantes de todo el mundo de Internet.

La relación abierta y combinable confiere la mayor ventaja competitiva a Hyperliquid

A medida que más equipos eligen construir aplicaciones de capa superior sobre Hyperliquid, una pregunta más amplia para la industria comienza a ser considerada por un número creciente de personas: ¿Qué significa para la competencia en el sector de los exchanges esta relación de combinación entre Hyperliquid y estos "brokers" en cadena?

En el pasado, la comprensión que la mayoría tenía de los exchanges seguía estando en la fase de "competir por el producto". Se competía por quién tenía la mejor UI, quién listaba más monedas, quién cobraba comisiones más bajas, quién podía atraer a más usuarios.

Pero Hyperliquid está impulsando una dirección competitiva completamente diferente. Cada vez más participantes del mercado comienzan a darse cuenta de que lo que Hyperliquid quiere hacer no es la plataforma de trading familiar que se enfrenta directamente al usuario, sino un conjunto de infraestructura financiera que pueda ser invocada directamente por APIs, programas e incluso sistemas de IA, y luego dejar que los "brokers" de capa superior construidos sobre ella se conecten con los usuarios.

En cierto sentido, esto es muy similar a la evolución del software bajo la ola de la IA. En la era tradicional de Internet, los productos competían por la UI, la entrada y el tiempo de usuario; pero en la era de la IA, cada vez más productos comienzan a degenerar en "capas de capacidad": la propia API se está convirtiendo en el nuevo punto de entrada de tráfico.

Esta es la nueva dirección evolutiva que Hyperliquid está liderando. Precisamente por ello, cada vez más profesionales del sector ya comienzan a entender Hyperliquid como un "Sistema Operativo Financiero" (Financial OS), que solo necesita ser responsable de unificar las capacidades en la capa base, mientras que los "brokers" de la capa superior se encargarán de crear escenarios concretos.

Una vez que se forma esta estructura, se establece una relación simbiótica de fuerte vinculación entre Hyperliquid y estos "brokers" de capa superior. Para Hyperliquid, cada aplicación superior adicional equivale a un nuevo punto de entrada de tráfico, un nuevo canal de usuarios, un nuevo escenario de trading. El protocolo en sí no necesita operar estos productos directamente, pero puede compartir continuamente las comisiones de trading y ampliar la profundidad de liquidez de toda la red. Para estas aplicaciones superiores, dependen en gran medida de la liquidez ya establecida, la eficiencia de emparejamiento y la experiencia de trading en cadena de Hyperliquid. No necesitan reinventar la cadena, reconstruir el libro de órdenes (order book) ni reactivar la liquidez desde cero; solo necesitan hacer bien dos cosas: atraer a los usuarios y retenerlos.

Esto significa que la lógica competitiva futura quizás ya no sea la competencia entre un exchange y otro, sino que podría evolucionar gradualmente hacia una competencia entre diferentes redes financieras. Cuando más aplicaciones, Agents y puntos de entrada de trading elijan construirse sobre la misma red de liquidez, la propia red formará un efecto de absorción cada vez más fuerte. Y las plataformas que logren reunir a más desarrolladores, más aplicaciones y más puntos de entrada de usuarios también tendrán la liquidez más profunda y la mayor capacidad de cobertura de mercado.

Quizás esta sea la mayor ventaja competitiva (moat) de Hyperliquid, y también el aspecto más imaginativo del nuevo Nasdaq.