Autor: angelilu, Foresight News

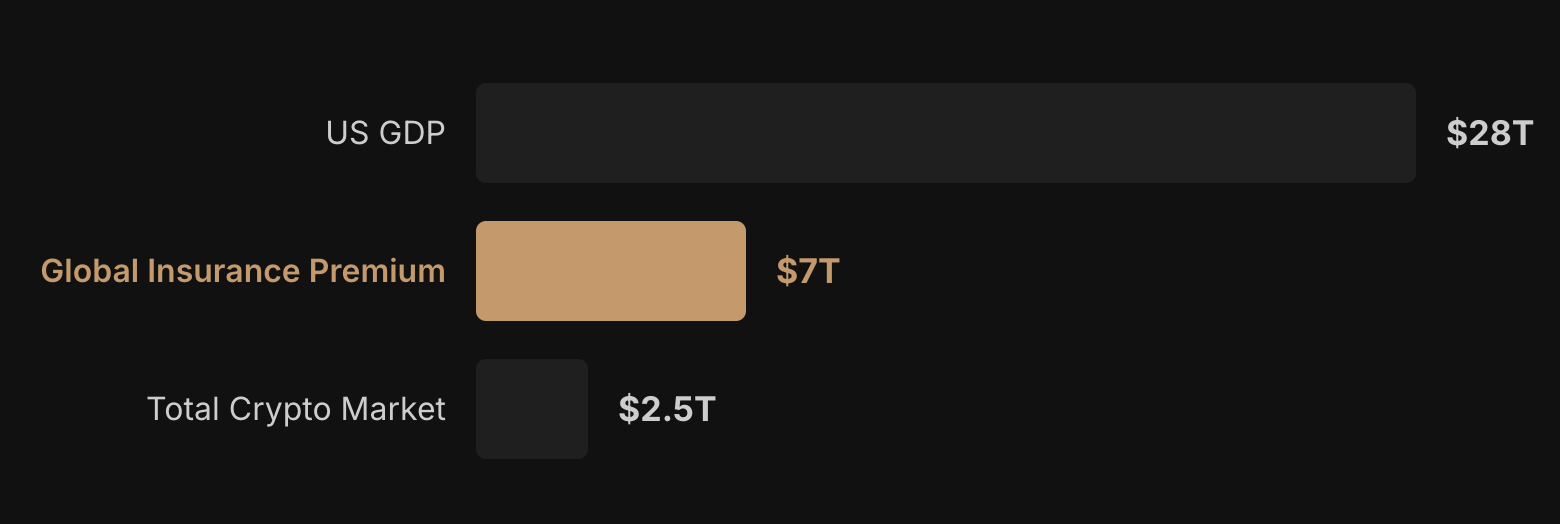

El reaseguro podría ser el último gran mercado financiero que aún no se ha digitalizado. El año pasado, la escala de tokenización de RWA global creció más de 10 veces y la capitalización de mercado de stablecoins superó los 320.000 millones de dólares, pero en el sector del reaseguro casi no se han implementado infraestructuras on-chain sustanciales.

Una de las razones es el altísimo umbral regulatorio. Los participantes del reaseguro necesitan obtener licencias en jurisdicciones, cumplir con requisitos de solvencia y alcanzar estándares de custodia segregada, algo difícil de eludir para los equipos comunes de DeFi.

Un equipo formado por veteranos de insurtech y desarrolladores on-chain está intentando abrir la puerta del "mercado global de reaseguros".

Trasladar los fondos de las reaseguradoras a la cadena

El mercado global de reaseguros está dominado por unos pocos gigantes como Munich Re y Swiss Re, el capital externo no puede entrar, las condiciones de suscripción no son transparentes y la solvencia no se puede verificar. Lo que hace el protocolo Re es trasladar los fondos de las reaseguradoras a la cadena, permitiendo que cualquiera pueda depositar dinero en ellos y obtener ingresos por primas.

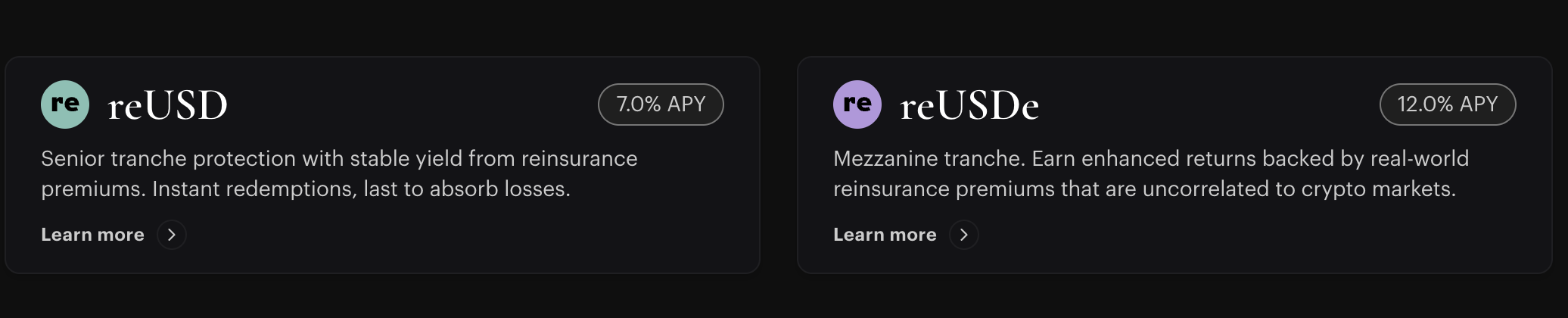

Su modelo central no es complejo: las aseguradoras empaquetan parte de su riesgo en contratos de reaseguro, que son aceptados cumpliendo la normativa a través de su entidad de reaseguro con licencia, Cover Re. Los proveedores de liquidez descentralizados pueden depositar stablecoins en dos tipos de posiciones tokenizadas para obtener ingresos por suscripción de seguros, con dos productos que corresponden a diferentes perfiles de riesgo:

reUSD es la posición senior (tramo estable), ofrece un rendimiento fijo con protección del principal (tasa de referencia + 250 puntos básicos), y el riesgo es absorbido primero por el tramo junior. reUSDe es el tramo de alto rendimiento, asume el riesgo de primera pérdida, con un rendimiento anualizado actual máximo de aproximadamente el 23%. El orden de activación de pérdidas es: primero las absorben los titulares de reUSDe y Re Capital, y luego reUSD.

Para abordar el umbral regulatorio, la solución de Re es operar por separado el protocolo on-chain y la entidad con licencia: Cover Re SPC (Islas Caimán) actúa como una entidad de reaseguro independiente que acepta los contratos cumpliendo la normativa, y Resilience Foundation es responsable de emitir el token de gobernanza. A través de una entidad con licencia independiente, se logra una separación legal entre el riesgo regulatorio y el riesgo técnico de la capa de protocolo.

Puntos y TGE

Re lanzará pronto su token de gobernanza RE. La función central del token es permitir a los usuarios del mercado establecer las reglas del protocolo, pero los flujos de ingresos, ganancias o fondos de seguros específicos seguirán siendo operados por la entidad con licencia.

El programa de puntos de Re tiene como objetivo recompensar a las billeteras que proporcionan y almacenan fondos en el ecosistema. Su Season 1 de puntos concluyó recientemente. El 7% del suministro total de RE se asignará a los participantes de la Season 1. La ventana específica para reclamar y el mecanismo de desbloqueo aún no se han anunciado. La Season 2 comenzó el 1 de junio de 2026. Actualmente hay 2.904 usuarios activos y un total de 41.200 millones de puntos.

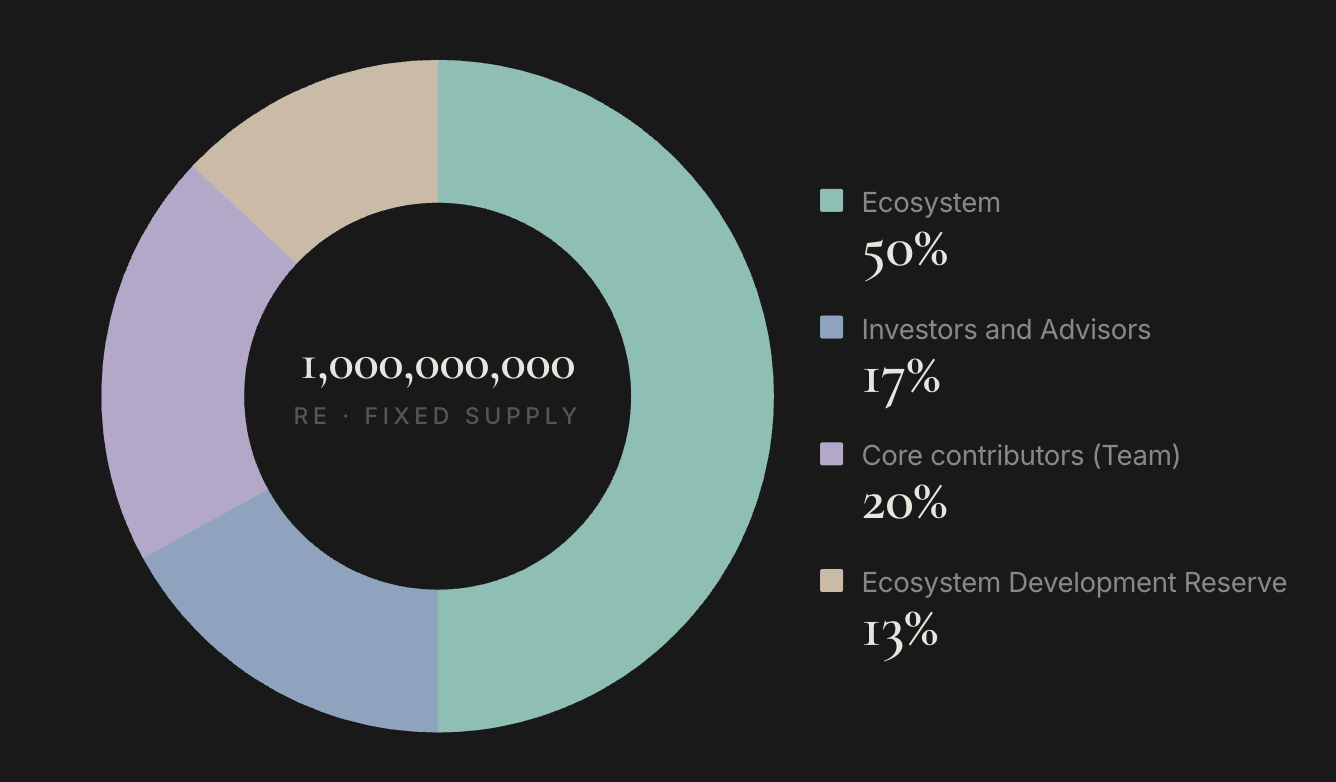

El suministro total de RE está fijado en 1.000 millones de tokens, dividido en cuatro partes:

- Ecosistema 50%: 500 millones, para incentivos comunitarios, canje de programas de puntos y otras asignaciones ecosistémicas. El 7% del suministro de la Season 1 se asigna desde aquí.

- Contribuidores Principales / Equipo 20%: 200 millones, parte del equipo, generalmente con un período de vesting. Los detalles del bloqueo aún no se han anunciado.

- Inversores y Asesores 17%: 170 millones, correspondiente a inversores de las rondas semilla y estratégica, también se espera que tengan un período de bloqueo.

- Reserva para el Desarrollo del Ecosistema 13%: 130 millones, para futuras colaboraciones, desarrollo del protocolo, etc., administrada por la fundación.

RE ya ha sido incluido en la hoja de ruta de listado de Coinbase, pero la fecha específica del TGE aún no se ha anunciado.

Datos de Reaseguro de Re

Otra característica importante de Re es la baja correlación de sus activos. Los ingresos del reaseguro provienen de las tasas de accidentes automovilísticos, la incidencia de lesiones laborales, la frecuencia de daños en viviendas; estas cifras no fluctúan con el precio de BTC. Cuando el mercado cripto oscila repetidamente bajo presiones de conflictos geopolíticos y políticas macroeconómicas, el valor escaso de activos verdaderamente no correlacionados está siendo reevaluado.

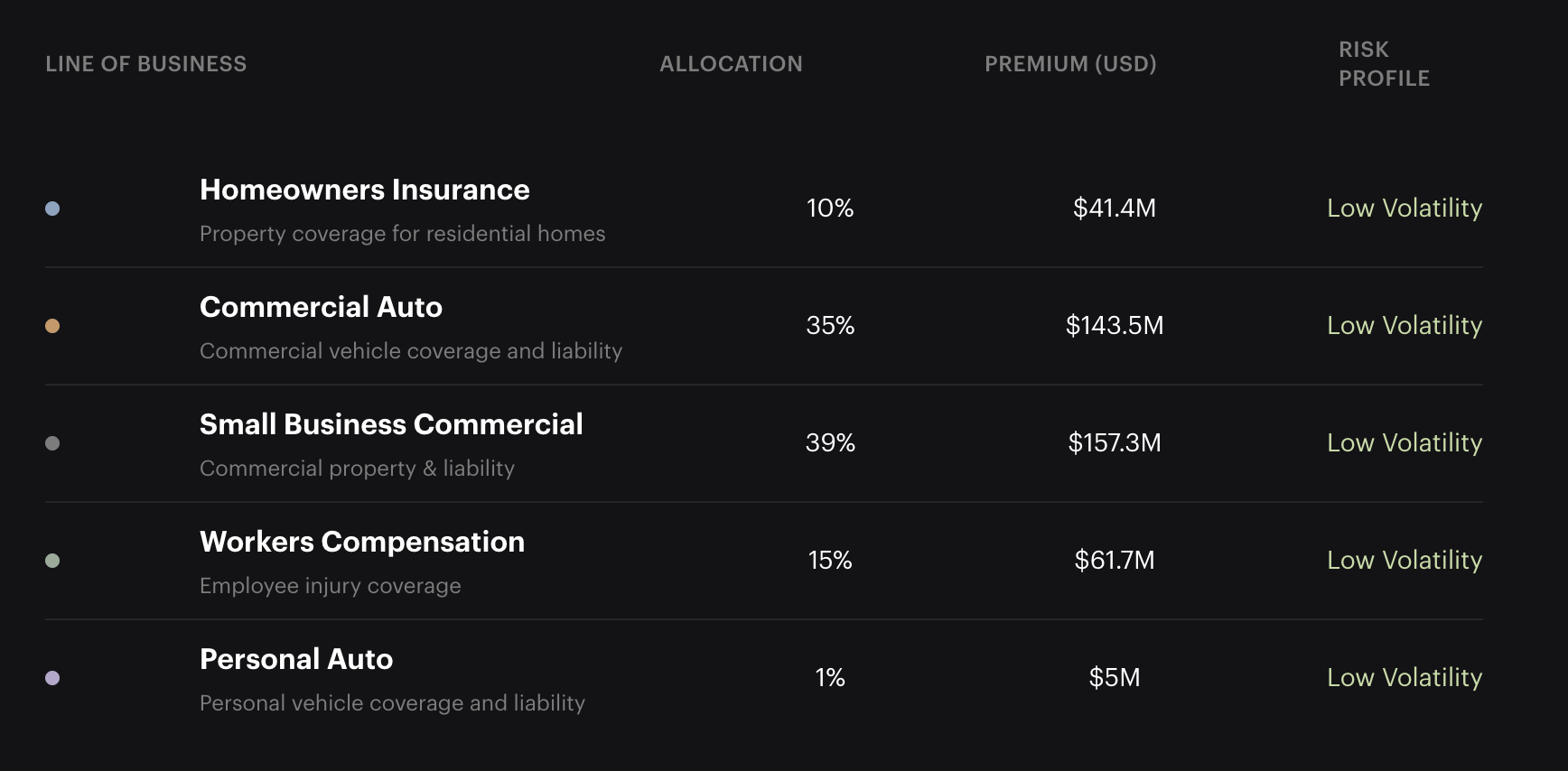

Según los datos de su sitio web, a principios de junio de 2026, su cartera de suscripción subyacente asciende a 409 millones de dólares, distribuidos en seguros de vehículos comerciales (35%), seguros comerciales para pequeñas empresas (39%), seguros de accidentes laborales (15%), seguros de hogar (10%) y seguros de vehículos personales (1%). Todos son pólizas de baja volatilidad diaria, sin exposición a riesgos de catástrofes de alta volatilidad. Cada contrato de reaseguro está totalmente colateralizado, con un 100% en efectivo o activos de grado de inversión depositados en un fideicomiso segregado Regulation 114, y su solvencia puede verificarse on-chain.

Equipo y Financiación

El CEO de Re, Karn Saroya, tiene una ronda completa de experiencia emprendedora en el campo de la insurtech. Anteriormente, cofundó la plataforma de insurtech Cover, lanzada en 2016, que recaudó un total de 27 millones de dólares de instituciones como Exor y Tribe Capital, y luego cerró debido a un ajuste del negocio. Incluso antes, fundó la aplicación de moda Stylekick, que fue adquirida por Shopify.

Otros cofundadores incluyen a Anand Dhillon, Ben Aneesh, Cliff White, y al cofundador de Tribe Capital, Arjun Sethi (el proyecto comenzó dentro del sistema de incubación cripto de Tribe Capital). Las funciones específicas de los miembros no se han divulgado completamente en los canales oficiales.

Re completó una ronda de financiación semilla de 14 millones de dólares en septiembre de 2022. Los inversores incluyeron Tribe Capital, Framework Ventures, Morgan Creek Digital, la reaseguradora global SiriusPoint, Exor y Stratos. La valoración posterior a la ronda semilla fue de aproximadamente 100 millones de dólares. En mayo de 2024 se añadieron 7 millones de dólares en una ronda estratégica, liderada por Electric Capital, con participación de Nexus Mutual y Avalanche Labs, totalizando una financiación de aproximadamente 21 millones de dólares.

Competidores en el Sector

Los proyectos comparables en el mismo sector tienen direcciones diferentes.

Nexus Mutual es el protocolo más antiguo en el campo de los seguros on-chain, pero cubre riesgos cripto nativos como vulnerabilidades de contratos inteligentes y ataques de hackers, sin involucrar contratos de seguros del mundo real.

Neptune Mutual se centra en seguros paramétricos (condiciones de activación preestablecidas para pagos automáticos), con un TVL de aproximadamente 13 millones de dólares. La escala es muy inferior a la de Re, y se dirige principalmente a escenarios de seguridad de protocolos DeFi, sin entrar en el mercado de seguros del mundo real.

Ensuro es el que se acerca más a Re: obtuvo una licencia regulatoria en Bermudas, colabora con Nexus Mutual para conectar capital on-chain con riesgos de seguros reales, pero los datos de escala divulgados públicamente son limitados y aún no ha alcanzado visibilidad en el mercado principal.

Las diferencias centrales con los tres anteriores son: los tipos de seguros cubiertos por Re (vehículos comerciales, accidentes laborales, etc.) tienen una correlación extremadamente baja con el mercado cripto; la estructura regulatoria de su entidad de reaseguro con licencia, Cover Re, permite que el capital institucional entre legalmente; y su volumen de primas suscritas de 400 millones de dólares es, actualmente, el único protocolo on-chain en este sector que alcanza una escala comercial real.