Análisis de tendencias y repaso de datos clave del mercado diario, por PANews.

Mercados macro

La venta masiva de acciones tecnológicas provocó una volatilidad intensa en las acciones estadounidenses el martes, con el Nasdaq llegando a caer más del 4% durante la sesión y cerrando con un descenso del 0.97%, por debajo del mínimo del viernes pasado. El índice S&P 500 retrocedió un 0.26% hasta los 7386.65 puntos, mientras que el Dow Jones, apoyado por sectores defensivos como el de consumo, subió ligeramente un 0.17%, hasta los 50872.11 puntos.

La tensión geopolítica se intensificó nuevamente: tras el derribo de un helicóptero militar estadounidense, las fuerzas estadounidenses completaron ataques contra 20 objetivos en territorio iraní, a lo que Irán respondió atacando bases militares estadounidenses en Jordania y Baréin. Como consecuencia, el mercado del petróleo experimentó una fuerte volatilidad, con el WTI cayendo en un momento por debajo de los 87 dólares y finalmente cerrando con una fuerte caída de más del 3%, alrededor de los 88.50 dólares.

El precio del oro también se vio afectado, con el oro spot cayendo hasta el nivel de los 4200 dólares, alcanzando un mínimo de casi tres meses y rompiendo por debajo de su media móvil de 200 días. Analistas de Standard Chartered señalaron que, con el aumento de la inflación y el alza de los rendimientos reales, la salida de fondos de los ETF se está acelerando. La estructura actual de las tenencias de ETP es frágil y podría amplificar la presión a la baja de los precios, situándose el próximo soporte técnico importante alrededor de los 4100 dólares. Cabe destacar que analistas de Citigroup indicaron en un informe del lunes que, si el estrecho de Ormuz permanece cerrado de manera sostenida antes de finales del verano, el precio del oro podría caer hasta los 3500 dólares. A pesar de esto, Ed Yardeni, fundador de Yardeni Research, mantiene su visión alcista, considerando los 4000 dólares como un suelo sólido y proyectando un objetivo de hasta 10.000 dólares.

Los datos de inflación de mayo en Estados Unidos se publicarán esta noche a las 8:30 (hora local). Las instituciones de Wall Street predicen ampliamente que, impulsado por el fuerte aumento de los precios de la energía, el IPC general interanual de mayo podría subir al 4.2%~4.3%, alcanzando un máximo en casi tres años. Sin embargo, se espera que el IPC subyacente mensual sea solo del 0.17%~0.22%, significativamente por debajo del consenso del mercado, siendo la desaceleración de componentes como la vivienda y los seguros de automóviles la clave para la moderación de la inflación subyacente. El mercado está observando atentamente estos datos para evaluar la postura política que podría adoptar el nuevo presidente de la Fed, Kevin Warsh, en la próxima reunión de tipos de la semana que viene.

Dinámica de las acciones estadounidenses

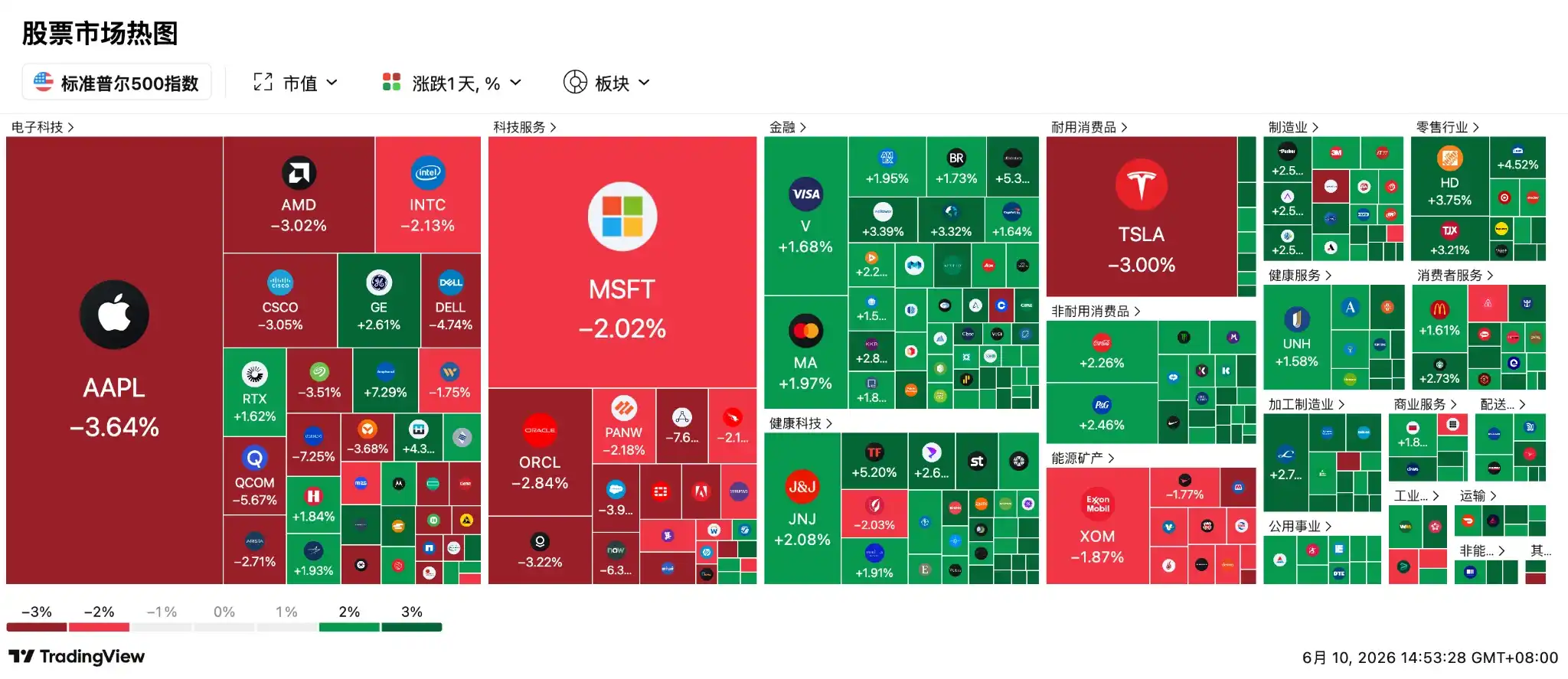

Las acciones estadounidenses tuvieron un rendimiento pobre tras el enfriamiento del fervor por la IA, con las acciones tecnológicas sufriendo una fuerte venta masiva. El índice de semiconductores de Filadelfia llegó a caer hasta un 8.6% durante la sesión, con ARM y Marvell Technology cayendo más del 10% en el día, y Micron Technology e Intel cayendo en un momento un 7% y un 5%, respectivamente. Apple, tras no ofrecer sorpresas por encima de las expectativas en la WWDC, vio sus acciones caer fuertemente un 3.64%, liderando las pérdidas. Super Micro Computer (SMCI) anunció una financiación de capital de hasta 7 mil millones de dólares para la compra de componentes para servidores de IA, y la grave preocupación por la dilución de capital hizo que sus acciones cayeran más del 10% en un solo día, cerrando con un descenso del 7.62%.

Mientras tanto, el sector de la comunicación por fibra óptica vivió una "masacre" desencadenada por un informe de investigación. La reconocida firma de investigación en IA, SemiAnalysis, publicó un informe indicando que la arquitectura de fuente de alimentación 800VDC de NVIDIA y la producción a gran escala de CPO (Óptica en Co-Paquete) se retrasarían hasta 2028. Esta expectativa golpeó directamente a la cadena de suministro: Applied Optoelectronics (AAOI) se desplomó un 17% en un día, Lumentum cayó un 8% y el gigante de chips COHERENT se desplomó un 11.44%. Aunque el vicepresidente de NVIDIA, Gilad Shainer, refutó enérgicamente estas afirmaciones en la feria Computex, calificando al CPO como "la tecnología más emocionante actualmente" y afirmando que su volumen aumentaría en la segunda mitad del año, esto no logró detener la propagación del pánico. El mercado comenzó a apostar por soluciones de transición como el NPO y los módulos enchufables tradicionales.

Al mismo tiempo, Oracle publicará sus resultados financieros después del cierre del mercado del miércoles. El mercado espera generalmente unos ingresos de 191 mil millones de dólares. TD Cowen y UBS elevaron sus precios objetivo a 300 dólares y 285 dólares respectivamente, considerando que el negocio de infraestructura en la nube aún tiene margen de aceleración. El analista de Jefferies, Brent Thill, señaló que la fuerte demanda del negocio de infraestructura en la nube será un factor clave para impulsar el precio de las acciones. El mercado de opciones indica que los operadores anticipan una volatilidad semanal en el precio de las acciones de la empresa de alrededor del 11% tras la publicación de los resultados.

Criptomonedas

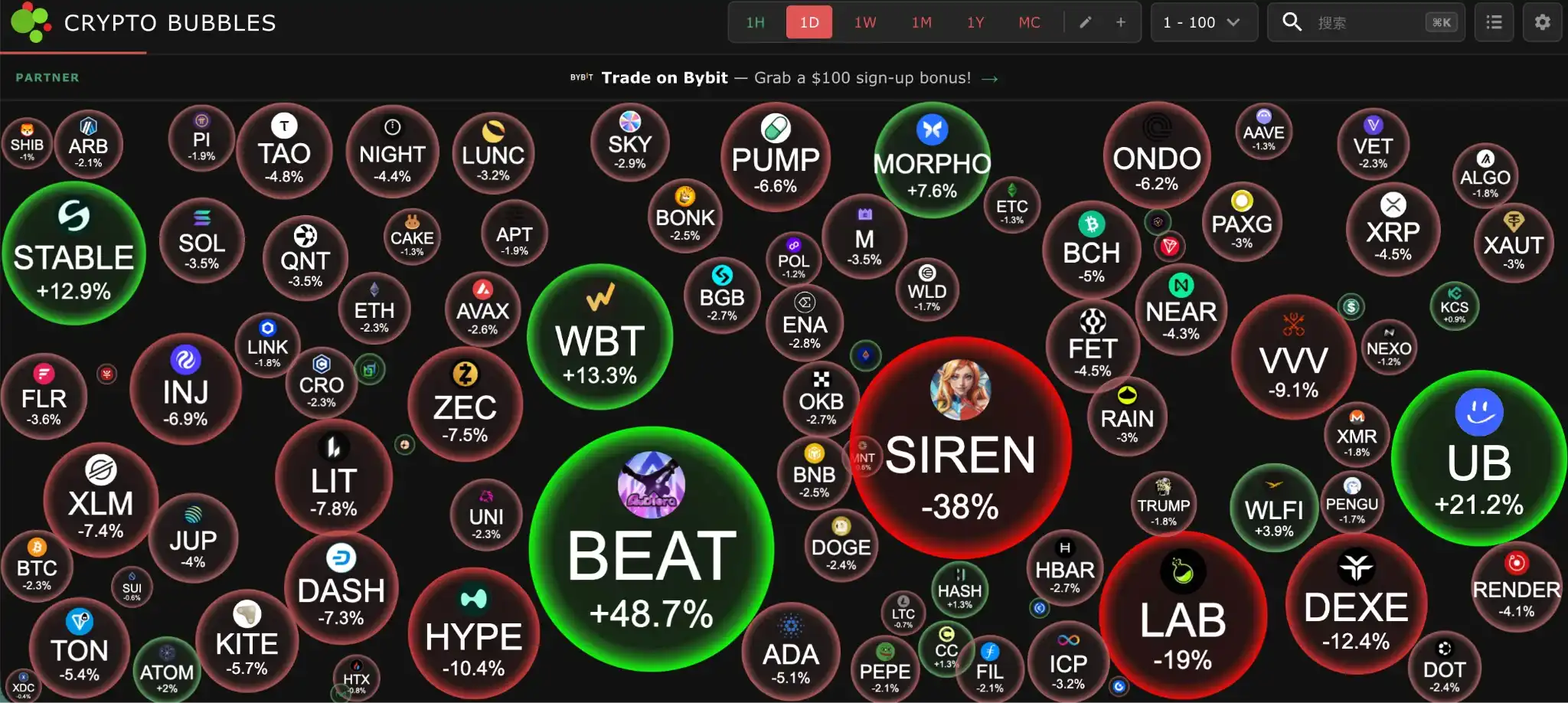

Bitcoin continúa bajo presión. Los ETF de Bitcoin registraron una salida neta de 77.43 millones de dólares ayer, y el total de activos retrocedió a 775.8 mil millones de dólares, borrando por completo los flujos de capital acumulados desde la victoria electoral de Trump.

El mercado mantiene una actitud cautelosa ante la inminente publicación de los datos del IPC de EE.UU. Los analistas señalan que, si la inflación es alta, podría socavar aún más la racionalidad de Bitcoin como herramienta de cobertura. La investigación de Bitwise muestra que Bitcoin suele reaccionar antes que los mercados tradicionales, por lo que su movimiento actual podría presagiar un ajuste de riesgo más amplio. El modelo MVRV de Glassnode advierte que, una vez que se pierda definitivamente el nivel de los 60,000 dólares, el rango de valor profundo de 50,000 dólares se convertirá en el próximo punto de atracción implacable.

Ethereum también se muestra débil. Los datos del mercado de opciones muestran que el interés abierto (OI) de ETH ha disminuido un 25% desde su máximo de mayo, lo que indica un debilitamiento de la confianza de los inversores en la evolución futura de los precios. A pesar de que instituciones como Bitmine compraron de forma contraria 75,000 ETH por valor de 122 millones de dólares, el analista Ash Crypto advierte que, si cae por debajo de los 1500 dólares, Ethereum podría dirigirse directamente hacia los 1000 dólares.

Los eventos de cisne negro en cadena han exacerbado el pánico. Sahara AI vio su token reducirse a la mitad, cayendo casi un 60% en un día, debido a rumores erróneos sobre ventas masivas al reponer liquidez en el puente cross-chain CCIP. Por otro lado, el proyecto Humanity sufrió un golpe devastador cuando hackers, tras infiltrarse en los ordenadores de empleados, generaron de forma masiva 1 mil millones de tokens H. Actualmente, los precios de los tokens H y SAHARA han mostrado cierta recuperación.

Perspectivas para hoy:

-

Fuentes informadas: SpaceX podría determinar el precio de emisión el 11 de junio como muy pronto, y las acciones se listarán el 12 de junio.

-

Ranking de volumen de negociación en 24 horas de Upbit: SAHARA, WLD, XRP, BTC, ETH.

-

Magic Eden (ME) desbloqueará aproximadamente 172 millones de tokens el 11 de junio, con un valor de alrededor de 10.4 millones de dólares.

-

HOME (HOME) desbloqueará aproximadamente 750 millones de tokens, con un valor de alrededor de 40.2 millones de dólares.

Mayores ganancias entre las 100 principales criptomonedas por capitalización de mercado hoy: BEAT subió un 48.7%, UB un 21.2%, WBT un 13.3%, STABLE un 12.9%, MORPHO un 7.6%.

Mercados de Asia-Pacífico

Los mercados de Asia-Pacífico no pudieron salvarse y experimentaron fuertes caídas, atrapados entre el fuego cruzado de los conflictos en Oriente Medio y el colapso de las acciones tecnológicas estadounidenses.

El índice KOSPI de Corea del Sur sufrió una venta masiva extremadamente severa, desplomándose un 6.46% y activando temporalmente el mecanismo de suspensión de negociación. El índice Nikkei 225 de Japón también se hundió más de 1600 puntos, con una caída del 2.49%. Arjun Jayaraman, gestor de carteras de Causeway Capital, señaló que los fondos minoristas altamente apalancados y los nuevos ETF están proliferando en los mercados de Japón y Corea, amplificando exponencialmente esta volatilidad de pánico.

Los gigantes de los semiconductores se convirtieron en el epicentro de la venta masiva en los mercados de Asia-Pacífico. A pesar de que el Korean Economic Daily reveló que Samsung Electronics planea construir una fábrica de empaquetado avanzado en Gwangju, esta noticia positiva pareció insignificante frente al pánico macro. Las acciones de Samsung Electronics cayeron más de un 7%, y SK Hynix se desplomó más de un 8%. El ejército de chips japonés también retrocedió, con Advantest y Kioxia cayendo casi un 4% cada uno. Además, incluso SoftBank Group vio sus acciones caer más de un 9% en un solo día, después de que se bloqueara su intento de obtener un préstamo de 6 mil millones de dólares usando acciones de OpenAI como garantía.

En medio de este lamento, el mercado de valores chino mostró una lógica independiente debido a datos sólidos y expectativas de la Copa del Mundo. Los datos de exportación de China en mayo fueron excepcionales, con un aumento interanual del 19.4% en términos de dólares estadounidenses, destacando un incremento del 111% en circuitos integrados y un aumento del 66% en equipos informáticos. Xing Zhaopeng, estratega de ANZ, comentó que la locura global por el hardware de IA está remodelando sustancialmente el panorama comercial de China. En el lado del consumo, a menos de 48 horas para la inauguración de la Copa del Mundo de Estados Unidos, Canadá y México, las expectativas de una "economía nocturna de observación de partidos a altas horas de la madrugada" impulsadas por la diferencia horaria inflamaron el sector de la cerveza. Huiquan Beer se fortaleció y subió hasta el límite diario, mientras que Zhujiang Beer y Yanjing Beer subieron más de un 5%, convirtiéndose en un raro punto brillante en un mercado sombrío.