Redactor: David, Tide Research

Guía de Tide Research:

El departamento de Gestión Patrimonial de J.P. Morgan publicó un informe de perspectivas para mediados de 2026 el 1 de junio, que equivale a decir a sus clientes de alto patrimonio neto cómo invertir en la segunda mitad del año, pasada la mitad.

En el contexto del bloqueo del Estrecho de Ormuz que empuja los precios del petróleo al alza, el resurgimiento de la inflación y la narrativa de la IA pasando de la euforia al escepticismo, el tono general de este informe es de optimismo cauteloso, aunque cambiando la configuración de inversión específica.

J.P. Morgan considera que los tres principales riesgos globales actuales (fragmentación, inflación, naturaleza disruptiva de la IA) están siendo preciados con un pesimismo excesivo por el mercado, y la actual volatilidad es precisamente una ventana de entrada.

La evaluación general es:

Seguir apostando por el superciclo de la IA y las acciones estadounidenses, cubrir la inflación con activos físicos y estrategias alternativas, reducir las tenencias de efectivo y prestar atención a los mercados emergentes.

Si mantiene posiciones en acciones tecnológicas estadounidenses o está considerando aumentar o reducir posiciones en la segunda mitad del año, el marco y los datos de este informe merecen una lectura; hemos resumido e interpretado el informe original, reorganizando las prioridades según la relevancia para la inversión.

Seis conclusiones clave:

1. El superciclo de la IA no ha terminado, el mercado es excesivamente pesimista.

Se espera que los gastos de capital de las cinco grandes "Hyperscalers" (Microsoft, Meta, Oracle, Google, Amazon) superen los $650 mil millones en 2026, un aumento de $130 mil millones respecto a la temporada de resultados anterior. La inversión relacionada con la IA contribuyó con 25 puntos básicos al crecimiento del PIB real de EE. UU. en 2025. El crecimiento del PIB de Taiwán supera el 7%, el más rápido desde 2010, impulsado principalmente por las exportaciones de semiconductores. JPM cree que el mercado está preciando que la IA "ha tocado techo", pero los datos no respaldan esta narrativa.

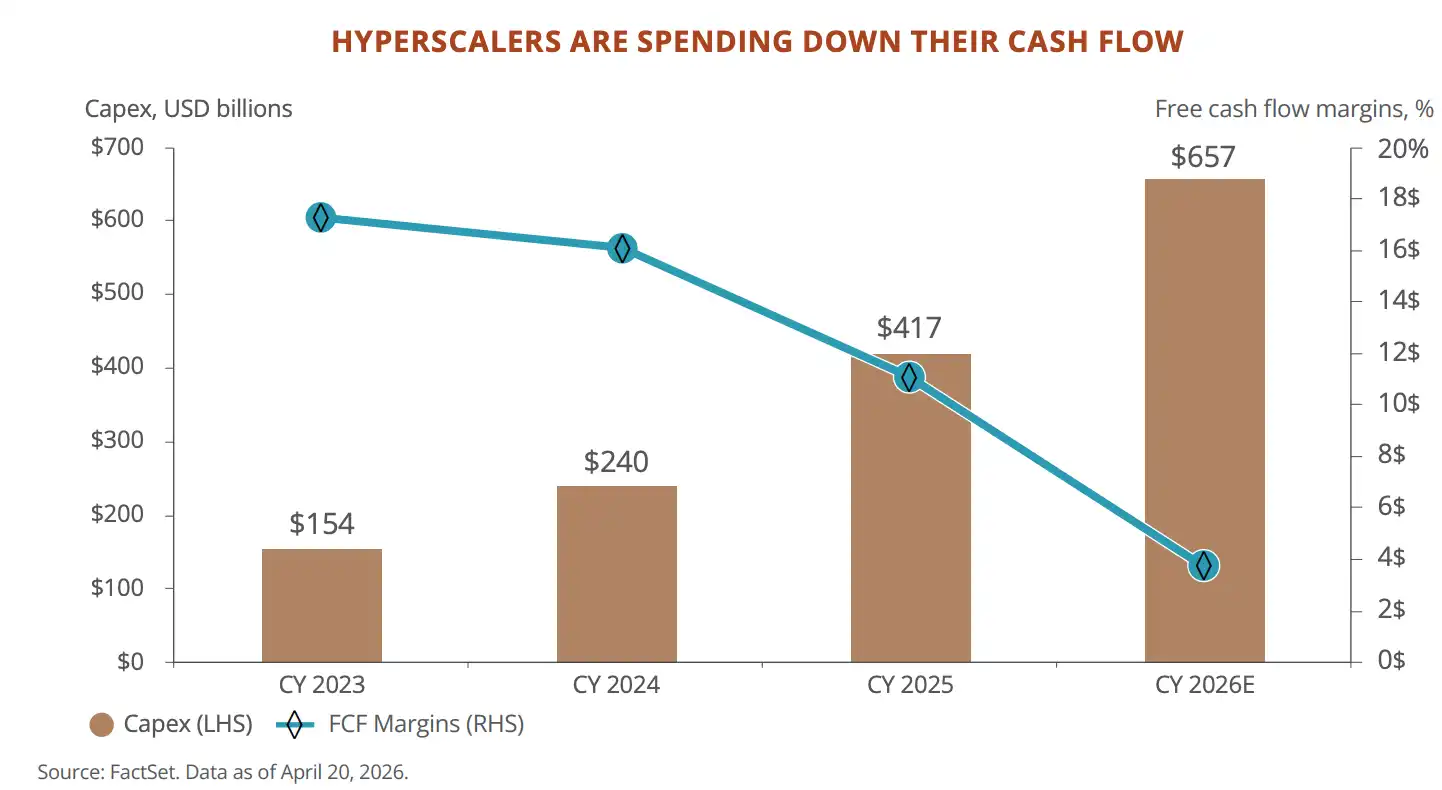

2. Sin embargo, las características financieras de las Hyperscalers están cambiando.

El flujo de caja libre bajó de $240 mil millones en 2024 a unos $730 mil millones proyectados para finales de 2026. El P/E Forward de Microsoft cayó desde un máximo de 35 veces en la era de la IA hasta 22.5 veces. Estas empresas están pasando de un modelo de "activos ligeros, alto retorno" a uno de "activos pesados, alta inversión", y el mercado aún está digiriendo este cambio.

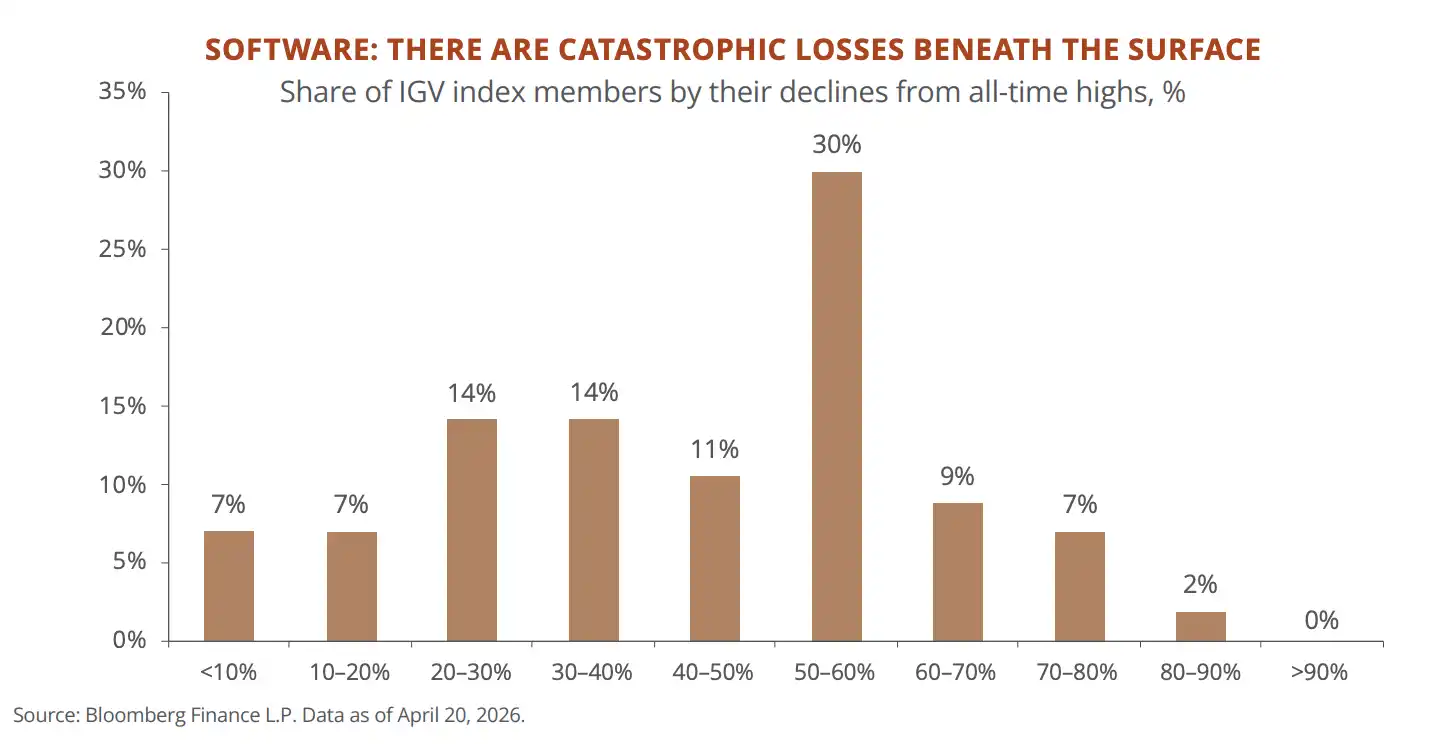

3. El SaaS está experimentando una carnicería bajo la superficie.

Aproximadamente la mitad de los componentes del índice de software S&P (IGV) han caído más del 50% desde sus máximos históricos. La cesta de "valores vulnerables a la IA" que sigue JPM ha caído casi un 20% este año. El 21% de la exposición en el mercado de crédito privado son empresas de software, sumando tecnología y servicios empresariales llega al 40%. El impacto de la IA en el modelo de negocio de software por suscripción ya está ocurriendo.

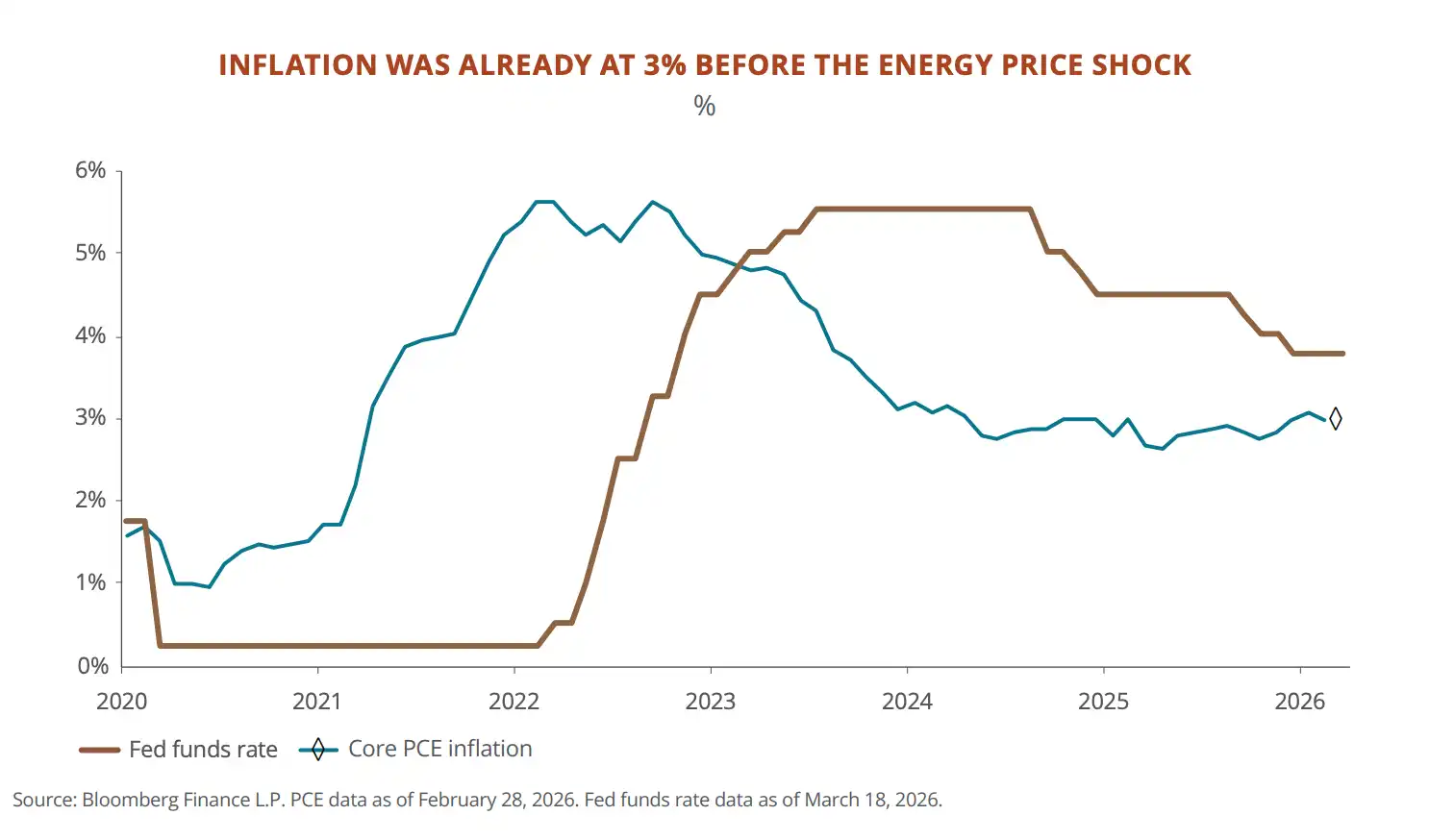

4. El piso de inflación es más alto que antes de la pandemia, el efectivo se desangra crónicamente.

El PCE núcleo de EE. UU. ya estaba estancado en el 3% antes del shock energético. Los precios al consumo han aumentado un 25% acumulado desde 2020, mientras que la renta fija núcleo solo ha ganado un 6%. Los clientes de JPM tienen casi el 20% de sus activos en efectivo y bonos a corto plazo. El mensaje del informe es claro: crees que te estás refugiando, pero en realidad estás perdiendo dinero.

5. El bloqueo del Estrecho de Ormuz es el mayor shock de suministro de petróleo desde la Segunda Guerra Mundial, pero JPM cree que se debe comprar en las caídas.

El precio del petróleo casi se duplicó, las acciones estadounidenses experimentaron una corrección de aproximadamente el 10%, y el P/E del S&P 500 cayó brevemente por debajo de 20 veces. Los datos históricos de JPM muestran que después de que el VIX supera 30, la probabilidad de obtener rendimientos positivos en 6 meses es del 70% al 83%, con un rendimiento promedio del 12,4%.

6. Los mercados emergentes podrían ser la oportunidad de la segunda mitad del año.

Se espera que las ganancias empresariales en ME crezcan un 46%, con un P/E de solo 11,8 veces. Taiwán y Corea del Sur son nodos centrales de la cadena de suministro de hardware de IA. América Latina posee más del 40% del cobre mundial y casi el 60% de las reservas de litio. La desvalorización de las acciones chinas respecto a otros mercados asiáticos es la más profunda en 20 años, la actitud de JP se está "volviendo cautelosamente más cálida".

Sobre la IA: El mercado la valora como "en su punto máximo", JP Morgan cree que es pronto

JPM comienza diciendo que la narrativa de Wall Street sobre el superciclo de la IA "ya es demasiado pesimista".

Datos clave que sustentan este juicio:

- Se espera que los gastos de capital combinados de los cinco gigantes de la nube (Microsoft, Meta, Oracle, Google, Amazon) superen los $650 mil millones en 2026. El precio de alquiler en la nube para las GPU (el chip central para entrenar modelos de IA) ha subido un 40% desde octubre del año pasado, y la oferta aún no satisface la demanda. Las acciones de Nvidia cotizan con un descuento del 40% respecto a su P/E promedio de la última década, el mercado valora como si las "ventas de chips hubieran tocado techo", pero los ingresos por servicios en la nube siguen acelerándose.

Al mismo tiempo, las características financieras de estas cinco empresas están cambiando. El flujo de caja libre cayó de $240 mil millones en 2024 a unos $730 mil millones proyectados para finales de 2026, el P/E de Microsoft cayó desde un máximo de 35 veces en la era de la IA hasta 22.5 veces. El modelo de activos ligeros que atrajo a los inversores en la última década está siendo reescrito por inversiones intensivas en capital. JPM cree que en esta etapa se debe observar el crecimiento de los ingresos en lugar del flujo de caja, pero esto también significa que una vez que la demanda se desacelere, estas inversiones podrían convertirse en una carga.

Otros juicios sobre la IA, que pueden considerarse alertas de riesgo local dentro de la gran tendencia:

Las empresas de software tradicionales son las primeras víctimas reales de la IA. Aproximadamente la mitad de los componentes del índice del sector de software en EE. UU. han caído más del 50% desde sus máximos, y la mediana del margen operativo es solo del 4%. La lógica del impacto es simple: el SaaS (software por suscripción) cobra por usuario, la IA reduce usuarios. Esto ya se ha transmitido al mercado crediticio: alrededor del 21% del dinero en el mercado de préstamos directos de EE. UU. se presta a empresas de software, y el precio de los fondos de préstamos tecnológicos que cotizan públicamente ha caído cerca de los mínimos del último ciclo. Las pruebas de estrés de JPM muestran que, en un escenario extremo, las pérdidas con apalancamiento podrían llegar al 4%, pero por ahora no constituyen un riesgo sistémico.

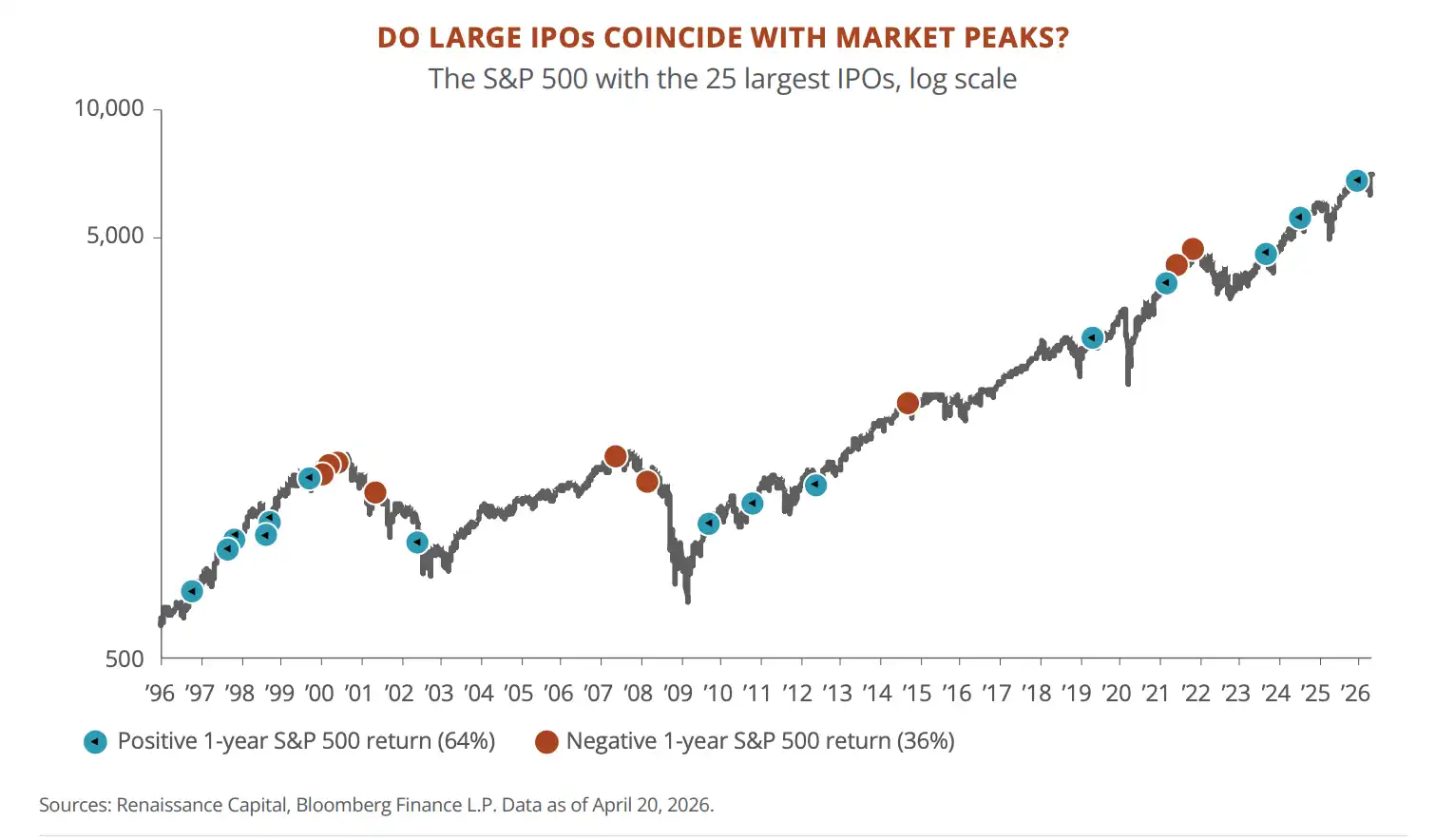

SpaceX, Anthropic y OpenAI podrían salir a bolsa masivamente este año, históricamente no es una buena señal. Después de las 25 mayores OPI en el pasado, la mediana de los nuevos valores rinde un 30% menos que el mercado en su primer año, y 12 de 18 cayeron en su primer año. En años con OPI muy grandes, la mediana del rendimiento anual del mercado es solo del 3%, muy por debajo del promedio a largo plazo del 10%. JPM no dice que definitivamente sea el pico, pero claramente está observando la reacción a la salida a bolsa de SpaceX como un termómetro del ciclo.

Sobre la inflación: La inflación no volverá al 2%, tu efectivo y tus bonos están perdiendo dinero

El punto clave de esta sección sobre inflación no es que el Estrecho de Ormuz haya impulsado los precios del petróleo, sino que la inflación de EE. UU. no había vuelto a niveles normales incluso antes de que los precios del petróleo subieran.

En enero de 2026, el PCE núcleo interanual fue del 3,1%, con categorías de servicios locales como restaurantes y cuidado personal subiendo especialmente sólidas. Luego el petróleo se duplicó. Los modelos de la Fed muestran que por cada $10 de aumento en el precio del petróleo por barril, la inflación sube aproximadamente 0,3 puntos porcentuales; esta vez subió $40.

JPM cree que la probabilidad de una repetición total de los años 70 no es alta. El mercado laboral no muestra una espiral salarios-precios, la tasa de renuncia voluntaria está cayendo, la inflación de la vivienda bajó desde el 5% a finales de 2024 hasta poco más del 3%, y el exceso de capacidad de China también está presionando a la baja los precios globales de los bienes. Pero el piso de inflación es considerablemente más alto que antes de la pandemia, probablemente oscilando alrededor del 3%.

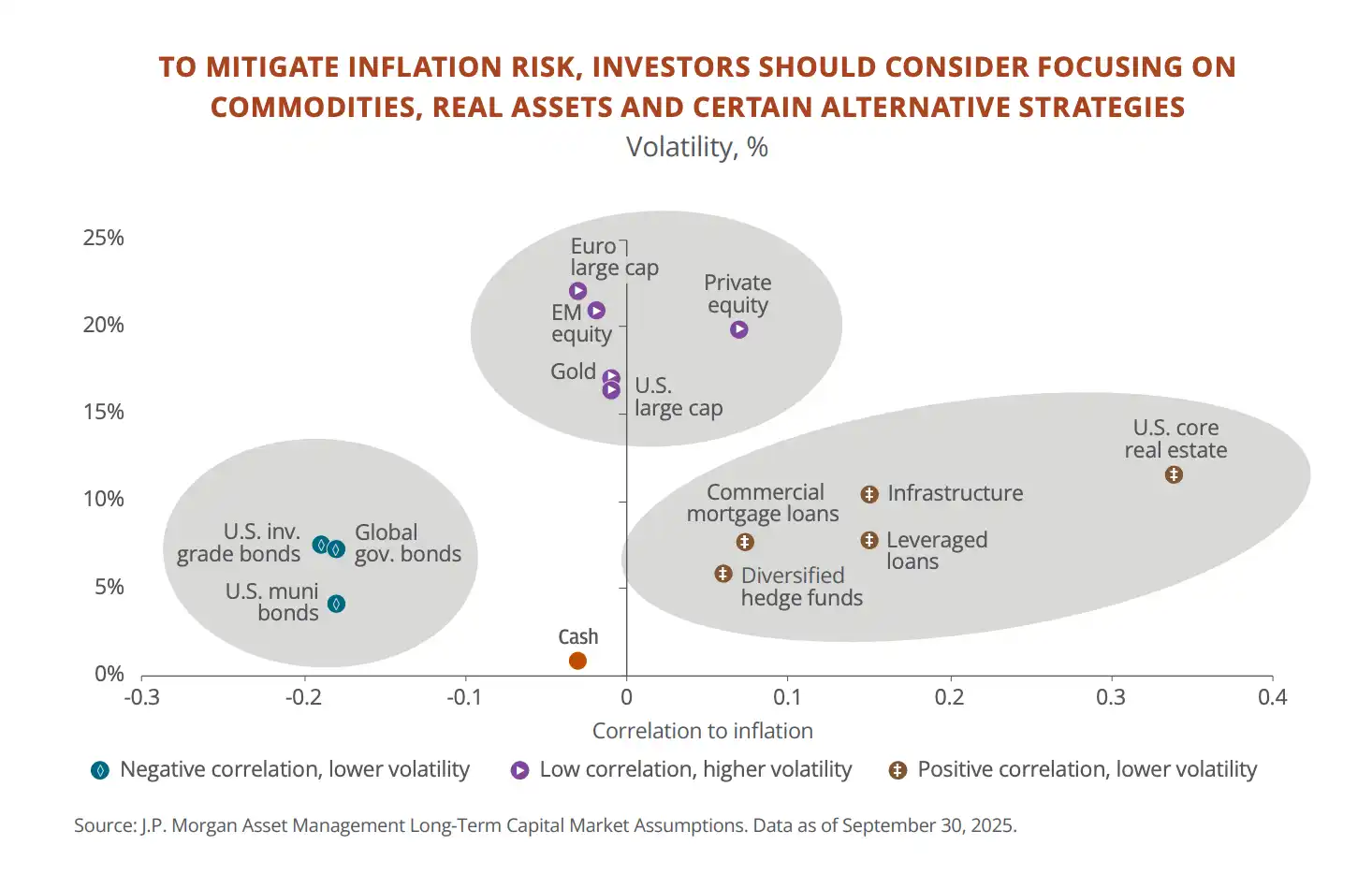

La recomendación de JPM para enfrentarlo es aumentar la asignación a activos físicos.

Desde 2020, los precios en EE. UU. han subido un 25% acumulado, los bonos solo han ganado un 6%, y el efectivo aún menos. Crees que el dinero está quieto, pero en realidad se reduce cada año. Entre los propios clientes de JPM, casi el 20% de los activos todavía están en efectivo y bonos a corto plazo.

Por lo tanto, su recomendación es trasladar parte del dinero a activos vinculados a la inflación:

- Cosas que suben con los precios, como materias primas, infraestructura y bienes raíces, se recomienda asignarlas en conjunto alrededor del 5% de la cartera.

- Oro por separado, se recomienda del 3% al 6%.

- Además, fondos de cobertura (hedge funds), que en 2022, cuando acciones y bonos cayeron juntos, las estrategias macro de los hedge funds ganaron un 9%. Pero JPM también reconoce que el 94% de sus clientes de banca privada nunca han comprado hedge funds, y el 86% nunca ha comprado productos de infraestructura.

Resumen en una frase de esta parte:

La inflación puede no descontrolarse, pero tampoco volverá al 2%. Si tu cartera sigue siendo la asignación tradicional 60/40 acciones/bonos más un montón de efectivo, JPM cree que te estás preparando para un mundo que ya no existe.

Sobre geopolítica: El mercado de valores chino podría enfrentar una revalorización estructural

Esta sección cubre el contenido más variado, desde conflictos en Medio Oriente hasta la rivalidad entre China y EE. UU. y los problemas de Europa. Solo destacaremos lo directamente relevante para las decisiones de inversión.

1. El bloqueo del Estrecho de Ormuz es el mayor shock del mercado en la primera mitad del año. Aproximadamente 20 millones de barriles de petróleo pasan por este corredor diariamente, un quinto del consumo mundial. Después del ataque conjunto de EE. UU. e Israel a Irán, los precios del petróleo casi se duplicaron en días, y los precios del gas natural europeo subieron casi un 100% en dos días. El CEO de QatarEnergy dijo que el 15% de la capacidad de GNL (gas natural licuado) podría estar fuera de línea hasta por cinco años. Qatar también suministra alrededor del 30% del helio mundial, esencial para la fabricación de chips, y Corea del Sur ya ha advertido sobre posibles paradas en fábricas de chips.

JPM cree que el conflicto se dirige hacia una desescalada, pero los daños a las instalaciones físicas y la prima de riesgo energético no desaparecerán rápidamente.

Por lo tanto, su consejo para los inversores es: aumentar posiciones en acciones estadounidenses aprovechando las correcciones.

En la primera mitad del año, las acciones estadounidenses cayeron aproximadamente un 10%, y el P/E del S&P 500 cayó brevemente por debajo de 20 veces. Históricamente, después de que el VIX supera 30, la probabilidad de rendimiento positivo a 6 meses es del 70% al 83%, con una ganancia promedio del 12,4%.

2. China y EE. UU. están construyendo sus propios ecosistemas, y el mercado podría acelerar su división en dos bloques. EE. UU. está restringiendo las exportaciones de chips a China, presionando a Países Bajos y Japón para bloquear equipos de semiconductores. China está ampliando las exportaciones a mercados no estadounidenses, la inversión en la Franja y la Ruta alcanzó un récord histórico en 2025, con $530 mil millones invertidos en Brasil en un año, y el volumen comercial total con América Latina ya supera al de EE. UU. El juicio de JPM es que los retornos de inversión futuros pueden depender cada vez más de a qué bloque pertenecen los activos que posees, no solo del crecimiento de la empresa en sí.

Pero la fragmentación también crea oportunidades, especialmente en los mercados emergentes.

JPM enumera varias direcciones:

- América Latina posee más del 40% del cobre mundial y casi el 60% del litio, además de ser rica en níquel, tierras raras y recursos agrícolas. La inversión extranjera directa se ha duplicado en los últimos veinte años, la capacidad de los bancos centrales para controlar la inflación es más fuerte que en los países desarrollados, y políticamente hay un giro hacia gobiernos más pragmáticos y pro-empresas.

- Los países del Golfo en Medio Oriente están usando los ingresos del petróleo para construir centros de datos de IA, Arabia Saudita tiene un proyecto de $30 mil millones con Blackstone, con costos un 30% más bajos que en EE. UU.

- Asia Oriental (Taiwán de China, Corea del Sur) controla nodos clave de la cadena de suministro de hardware de IA. Si los gastos de capital en IA continúan acelerándose, las exportaciones y el poder de fijación de precios de estas economías seguirán fortaleciéndose.

- La desvalorización de las acciones chinas respecto a otros mercados asiáticos es la más profunda en 20 años, el 80% de los consumidores chinos están entusiasmados con los productos de IA (frente al 38% en EE. UU.), y los costos de electricidad son aproximadamente la mitad que en EE. UU. La actitud de JPM es "volviéndose cautelosamente más cálida", si el lado de las políticas muestra señales más claras de ser pro-empresas, el mercado de valores chino podría enfrentar una revalorización estructural.

En contraste, Europa es el mercado donde JPM es más conservador. Los precios de la electricidad son de dos a cuatro veces más altos que en EE. UU., el gasto en I+D como porcentaje del PIB es solo del 2,2% (frente al 3,6% de EE. UU. y 5,2% de Corea del Sur), y el tamaño del capital de riesgo es una décima parte del de EE. UU.

El shock energético podría obligar al Banco Central Europeo a volver a subir las tasas. JPM en Europa solo recomienda comprar valores relacionados con defensa e infraestructura, evitando automóviles y consumo.

En qué apuesta JPM y en qué no

Resumiendo un informe de 60 páginas en una frase: La volatilidad es una oportunidad de entrada, pero hay que cambiar la forma de entrar.

En qué deberías apostar:

- Cadena de infraestructura de IA (chips, módulos ópticos, energía), acciones y bonos de mercados emergentes, activos físicos (materias primas, infraestructura, oro), valores relacionados con defensa, conceptos de IA en China (aumentar posiciones con cautela).

En qué no deberías apostar:

- Efectivo, empresas de software tradicional por suscripción, automóviles y consumo europeos, y el modelo de inversión puramente basado en la asignación 60/40 acciones/bonos para resistir la segunda mitad de este año.

Enlace al informe original:

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

Este artículo es una organización e interpretación del informe de perspectivas para mediados de 2026 del departamento de Gestión Patrimonial de J.P. Morgan por parte de Tide Research. Los juicios y recomendaciones citados son puntos de vista de JPM, no representan la posición de Tide Research ni constituyen ningún consejo de inversión.

Los informes de venta son naturalmente optimistas, y JPM es al mismo tiempo proveedor de servicios de banca de inversión para varias de las empresas mencionadas. El valor del informe reside en su marco y datos, no en una conclusión específica. Observa la lógica, no solo la dirección.

El mercado tiene riesgos, las decisiones deben ser independientes.

Fuentes de datos: J.P.Morgan Wealth Management Mid-Year Outlook 2026 · Bloomberg · FactSet · U.S. Bureau of Labor Statistics · IEA · METR · Renaissance Capital

Tide Research · 4 de junio de 2026