Autores: Charlie Perkin, Zach Pandls, Grayscale

Compilación: Yuliya, PANews

Nota del editor: Con la continua caída del mercado de criptomonedas desde principios de año, los inversores se enfrentan a una pregunta crucial: ¿qué activos digitales merecen la pena en los precios actuales? Para productos digitales como Bitcoin, esta evaluación no es sencilla, pero muchos otros activos criptográficos se asemejan más a derechos financieros y pueden valorarse mediante flujos de caja. Este informe analiza en profundidad Aave, líder en préstamos descentralizados en cadena, como ejemplo para examinar cómo calcular el valor razonable de los activos criptográficos a través de los ingresos del protocolo, los mecanismos de captura de valor del token y múltiplos de precio-beneficio (P/E) sectoriales. A continuación, el contenido completo compilado:

Puntos clave

- El mercado cripto se ha desplomado desde principios de año: ¿Cómo pueden los inversores determinar qué activos digitales tienen valor de inversión a precios actuales? Para Bitcoin, un producto digital, esto puede ser un reto, pero muchos otros activos criptográficos se asemejan a derechos financieros y pueden valorarse completamente mediante flujos de caja.

- Este informe se centra en Aave: Como principal plataforma de préstamos basada en blockchain, Aave es un proyecto consolidado con datos financieros transparentes, pero recientemente ha pasado por un período difícil, incluyendo la salida de contribuidores clave y una fuga de depósitos.

- Según un análisis tradicional de descuento de flujos de caja (DCF): El equipo de investigación de Grayscale considera que el token AAVE tiene valor de inversión en los niveles actuales. A pesar de los vientos en contra recientes, anticipamos que el protocolo generará unos beneficios netos de aproximadamente 60 millones de dólares en 2026; aplicando múltiplos de P/E típicos de empresas fintech tradicionales, entre 20x y 25x, su valoración razonable debería ser de 12-15 mil millones de dólares, correspondiendo a un precio por token de 80 a 100 dólares (comparado con el precio de mercado actual de ~75 dólares).

- En un escenario base: Si una mayor claridad regulatoria acelera la adopción de activos tokenizados, creemos que el valor razonable del token AAVE podría ascender a ~175 dólares en un año.

- Aave muestra un ejemplo exitoso: Demuestra cómo el éxito a nivel de protocolo puede vincularse explícitamente a la captura de valor del token, apoyando la aplicación de marcos de valoración tradicionales como DCF, múltiplos de precio y análisis de comparables.

- Los mecanismos de captura de valor del token son cruciales en la economía de los protocolos DeFi: Permiten a los proyectos convertir la adopción del negocio subyacente en apreciación del precio del token, manteniendo una arquitectura de gobernanza descentralizada.

- Aave no es una empresa tradicional: Es un DAO. Actualmente, los DAOs enfrentan una incertidumbre regulatoria significativa. Si la Ley CLARITY se aprueba en 2026, el token AAVE podría clasificarse como "activo de red" bajo ese marco.

*Nota: DCF es uno de los modelos de valoración más utilizados en finanzas corporativas e inversión, que consiste en descontar y sumar todos los flujos de caja futuros de una empresa a su valor presente.

Los activos digitales ya están establecidos en los círculos tecnológicos y financieros principales, pero el mercado en su conjunto sigue siendo muy joven. Una comparación simple lo muestra: las 30 principales criptomonedas por capitalización de mercado tienen una edad promedio de solo unos 8 años, mientras que las empresas tradicionales del índice Dow Jones superan los 100 años en promedio. Esta "infancia" explica el debate constante sobre cómo clasificar, regular y valorar los activos criptográficos. A medida que el mercado madura, abordar estas cuestiones no solo conduciría a precios más racionales, sino que también atraería más capital externo.

Grayscale Research cree que, con la evolución del mercado, se necesita un enfoque más matizado para valorar los activos digitales, incorporando marcos de análisis financiero tradicionales. Antes de invertir en cualquier token, el primer paso es entender sus "fundamentos económicos": ¿para qué sirve? ¿Cómo lo ve la regulación? ¿Cuál es la competencia? Y lo más importante, ¿qué mecanismo redistribuye los beneficios del proyecto a los poseedores del token? Comprender esto es clave para evaluarlo.

Para los activos criptográficos, no basta con ver si el proyecto se utiliza; la tokenómica y la arquitectura de gobernanza deben poder convertir los "beneficios del proyecto" en "apreciación del precio del token". Tomemos el sector de préstamos DeFi y el protocolo Aave como ejemplos para analizar cómo valorar protocolos usando flujos de caja y fundamentales.

Clasificar activos criptográficos

Como en los mercados financieros tradicionales durante siglos, las acciones, el oro, las divisas y los bonos tienen lógicas de valoración completamente diferentes.

Del mismo modo, no todos los activos criptográficos deben valorarse con el mismo marco. Aunque los primeros mercados los agrupaban a menudo, los inversores ahora distinguen más entre activos con diferentes funciones económicas, características de propiedad y factores de valor. La clasificación requiere identificar los impulsores subyacentes del valor del token, como prima monetaria, de liquidez, de utilidad, de gobernanza o relacionada con flujos de caja.

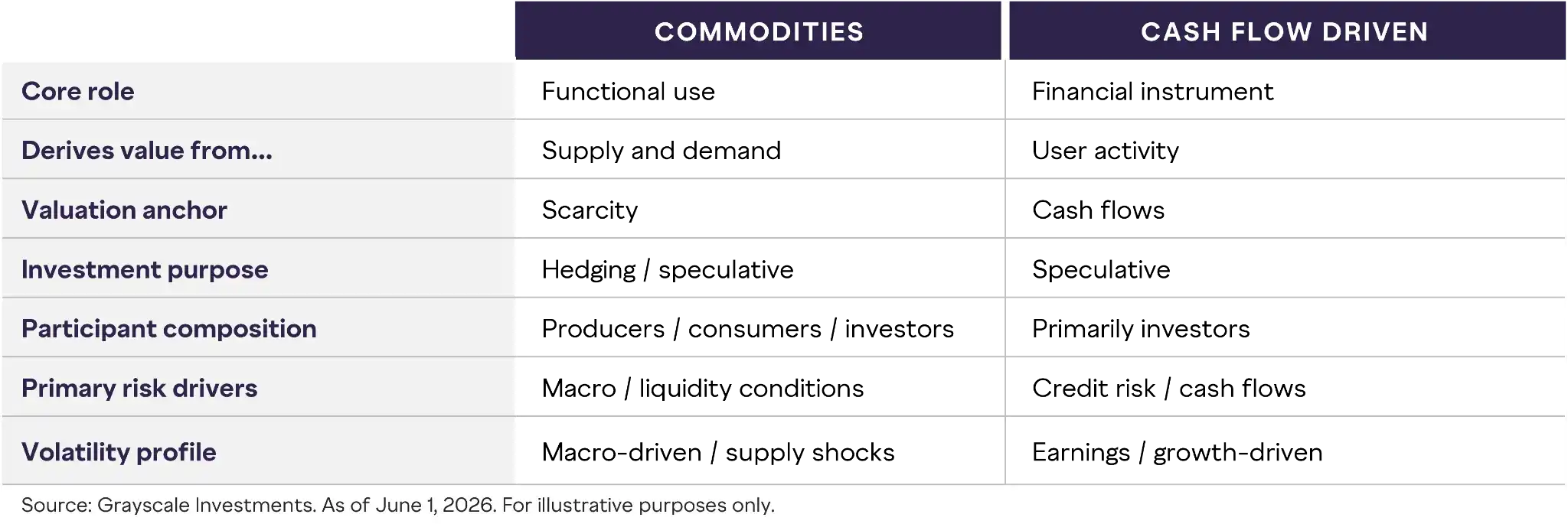

Gráfico 1: Diferencias estructurales entre productos básicos y derechos financieros

En el proceso de clasificación, diferenciar entre "activos tipo producto básico" y "activos de flujo de caja" es un punto de partida crucial.

- Activos tipo producto básico (ej. Bitcoin): No generan ingresos ni dividendos. Su valor se basa en la "escasez" y el "consenso" como medio de intercambio, colateral o reserva de valor.

- Activos de flujo de caja (ej. tokens DeFi): Están vinculados directamente a la actividad comercial subyacente. Su valor depende de las tarifas recaudadas, costos operativos, fondos del tesoro y, crucialmente, de los mecanismos para redistribuir valor a los poseedores del token.

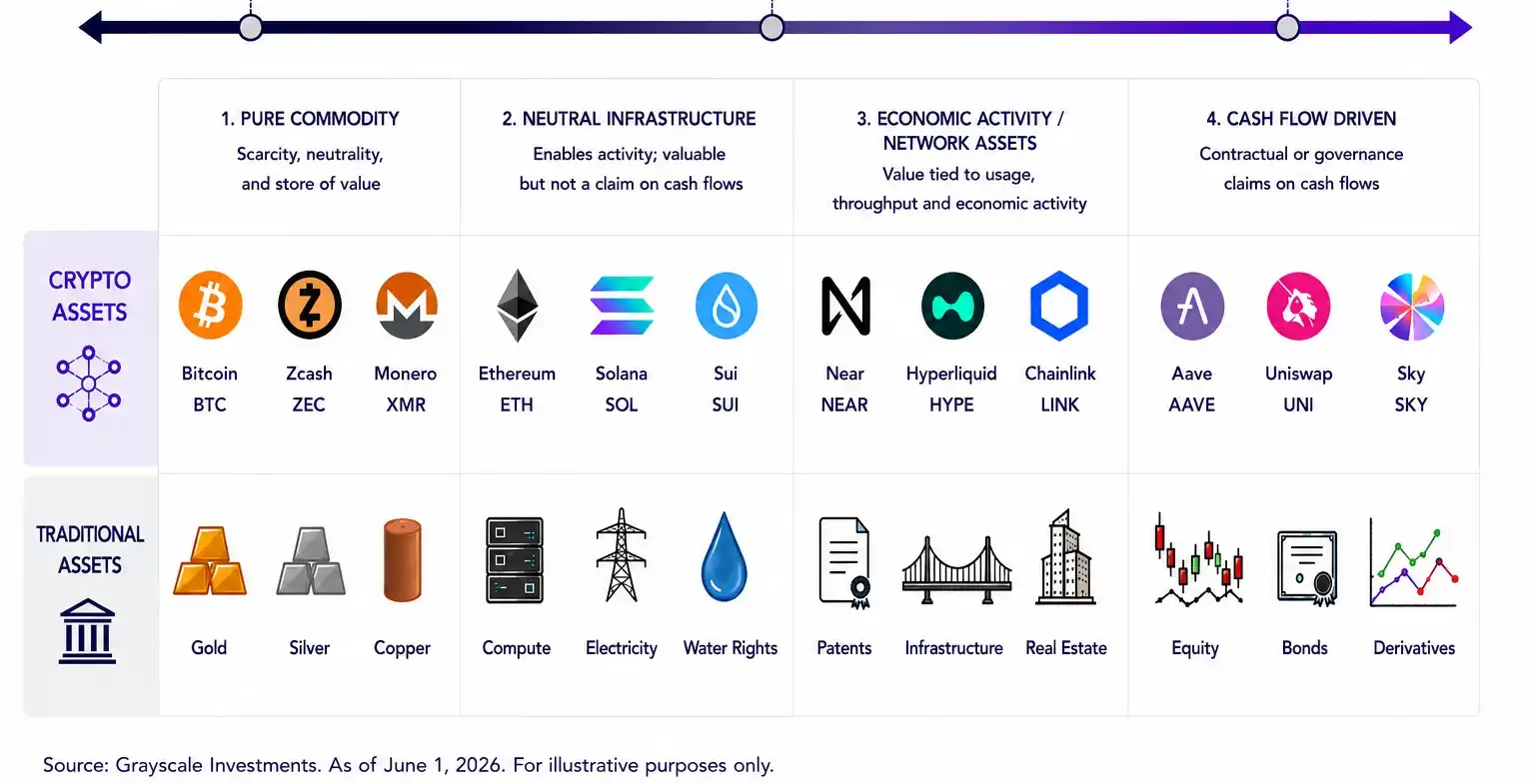

Gráfico 2: Espectro de activos desde productos básicos puros hasta derechos financieros

En realidad, muchos tokens están en un punto intermedio. El método de valoración para un activo de reserva o liquidación (como BTC) difiere fundamentalmente del de un token de protocolo con ingresos sostenidos, activos del tesoro, derechos de gobernanza y mecanismos claros de captura de valor (como AAVE). Muchos tokens incluso combinan múltiples características, requiriendo que los inversores evalúen qué impulsores económicos son más críticos en cada etapa.

Por lo tanto, debemos elegir el modelo de valoración según la "naturaleza económica" del activo, no solo por ser un token emitido en cadena. A medida que los proyectos maduran y el mercado cambia, sus atributos también evolucionan.

En este espectro, los protocolos DeFi son el epítome de "impulsados por flujo de caja". Aquí, su economía está directamente vinculada al valor del token, permitiendo valorarlos como activos tradicionales.

DeFi: El sector que realmente genera ingresos

Si hay una aplicación blockchain con casos de uso reales y que genera ingresos, DeFi es una de ellas. Los protocolos DeFi facilitan transacciones, préstamos, gestión de garantías, provisión de liquidez, transferencia de riesgos, etc. Estas actividades generan ingresos claros y medibles de usuarios reales, creando características financieras cada vez más comparables a las de empresas financieras tradicionales, redes y plataformas de software.

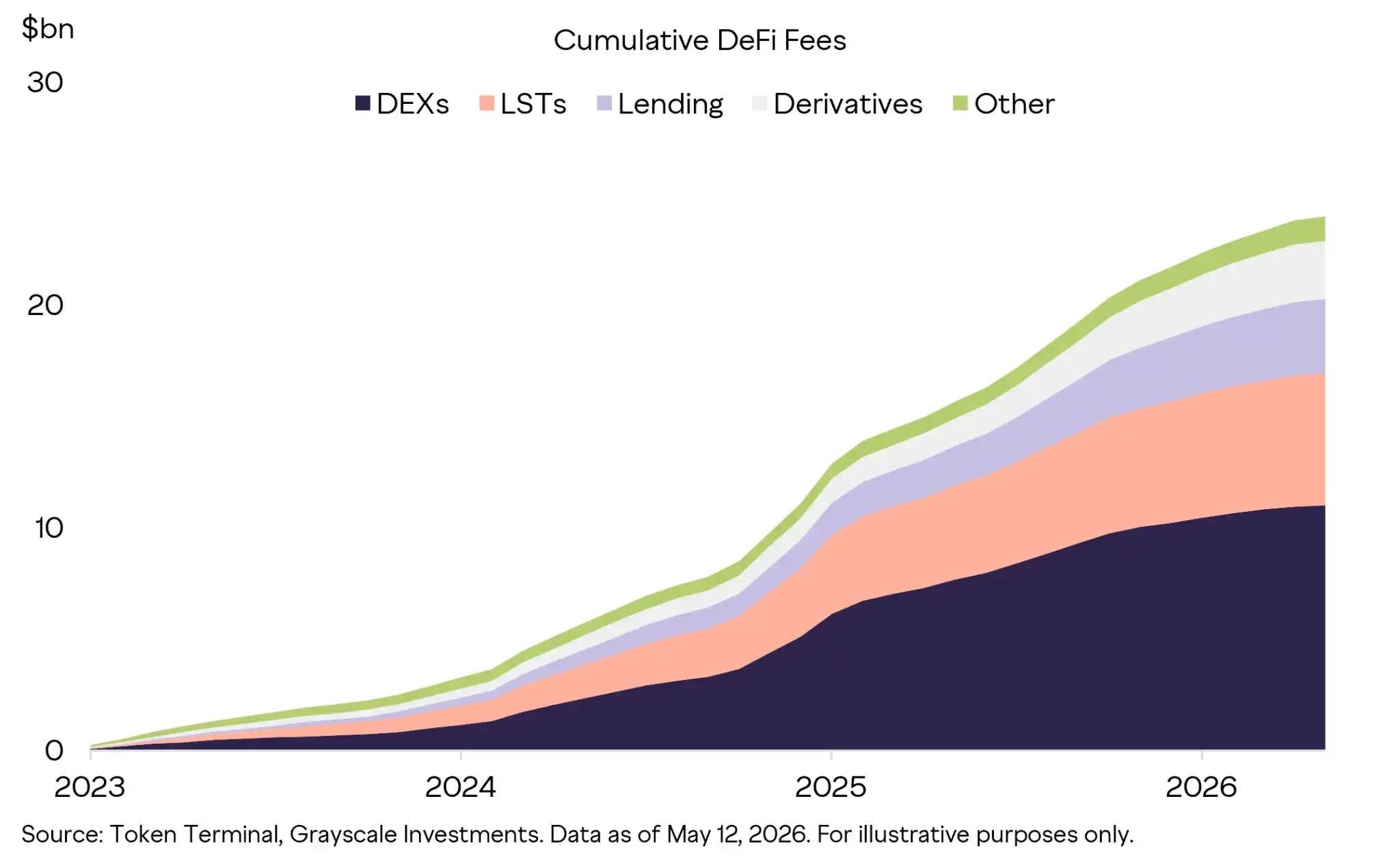

Desde principios de 2023, los protocolos DeFi han generado casi 25 mil millones de dólares en ingresos por tarifas, impulsados principalmente por DEX, staking líquido, préstamos y derivados. Esto indica que DeFi ha superado la fase de experimento puramente especulativo y ahora soporta actividades financieras sostenibles en múltiples verticales, aunque el trading especulativo sigue siendo un motor importante. Muchos protocolos DeFi líderes también muestran rasgos operativos atractivos: altos márgenes brutos, necesidades de CAPEX muy bajas y modelos de negocio escalables basados en software.

Gráfico 3: Ingresos acumulados y fuerte crecimiento en la generación de ingresos de los protocolos DeFi (en miles de millones de dólares)

(Fuente de datos: Grayscale Research, basado en datos públicos en cadena)

A medida que los proyectos maduran y sus datos financieros se estabilizan, podemos analizarlos como activos tradicionales. El sector de préstamos DeFi es un buen ejemplo de un modelo de negocio sostenible que genera ingresos estables. Podemos ver las tarifas totales cobradas a los usuarios como "ingresos brutos" y la parte que finalmente retiene el protocolo prestamista como "ingresos netos". Calcular estos dos números permite comprender la rentabilidad de diferentes proyectos y cómo fluyen esos ingresos hacia los inversores.

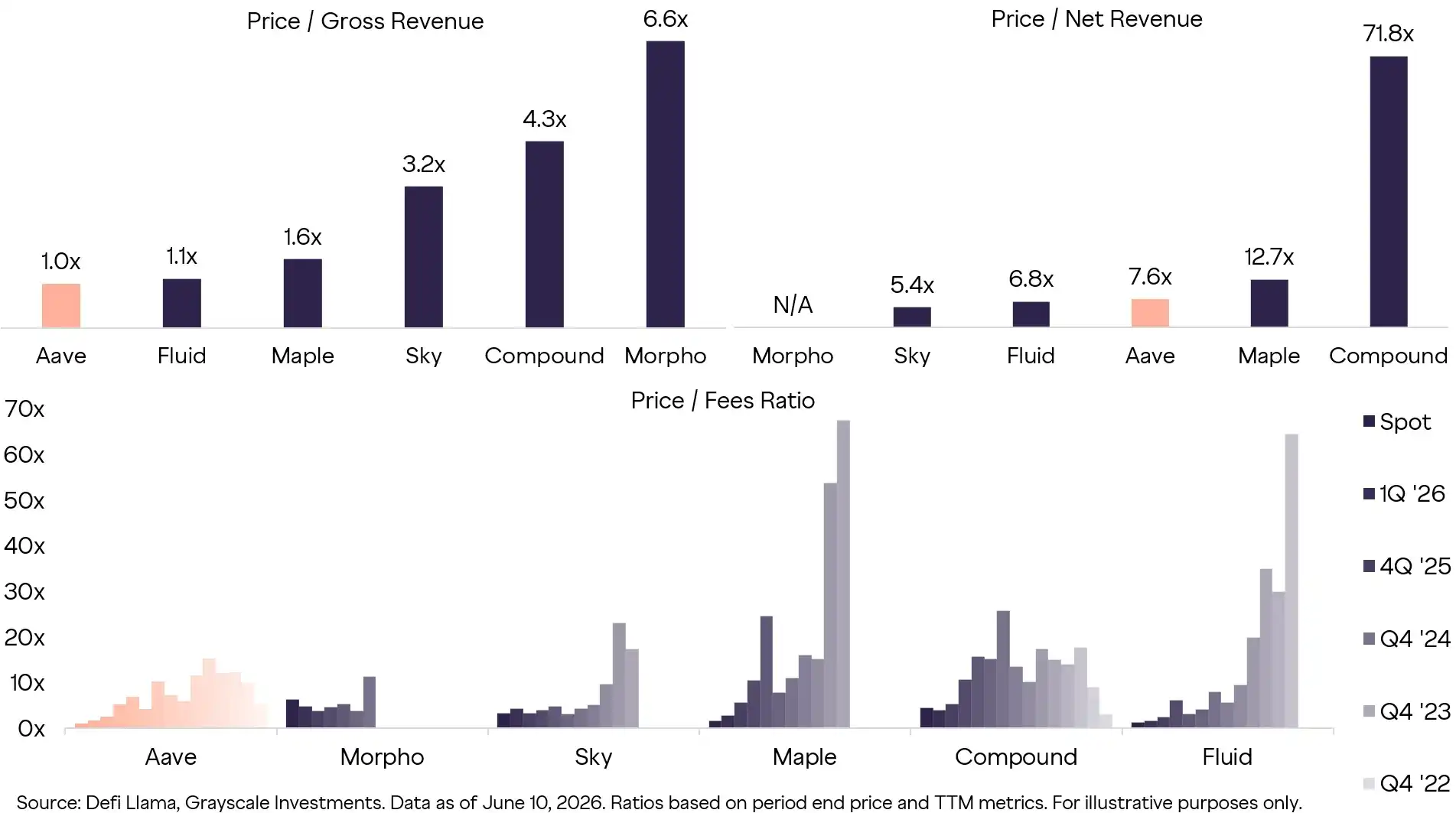

Incluso podemos comparar estos protocolos de préstamos usando múltiplos de "Precio-Beneficio (P/E)", como en el mercado de valores. Actualmente, los múltiplos de valoración de todo el sector de préstamos están notablemente comprimidos, lo que indica una madurez significativa del mercado. Simultáneamente, los protocolos muestran innovación en sus modelos de negocio: la tesorería de Morpho crece exponencialmente; Sky (antiguo MakerDAO) expande su stablecoin colateralizado en cadena; Maple se enfoca en clientes institucionales con altos rendimientos. Con la creciente adopción de stablecoins y la tokenización de RWA, estas aplicaciones de préstamos probablemente recuperen protagonismo pronto.

Gráfico 4: Comparación de múltiplos de valoración de los principales protocolos del sector DeFi de préstamos

Entre sus pares, Aave es un objeto de estudio excelente. Al evolucionar su negocio, ha puesto un enfoque cada vez más claro en "transferir valor a los poseedores del token AAVE". A pesar de los riesgos macro y del ecosistema, Aave ha mantenido su liderazgo a través de múltiples ciclos criptográficos gracias a una tokenómica clara.

Por supuesto, no es inmune a todos los riesgos. Por ejemplo, el incidente de seguridad de rsETH en Kelp DAO en abril de 2026, aunque no fue un ataque directo a Aave, provocó un pánico en el mercado que redujo temporalmente la actividad del protocolo. Aunque los fondos se confirmaron seguros y el problema se resolvió rápidamente, los efectos persistentes permanecen. Actualmente, las recompras de tokens están suspendidas pendientes de revisión de gobernanza, y el TVL (Valor Total Bloqueado) ha disminuido notablemente. Sin embargo, la respuesta eficiente y la alta transparencia de Aave durante la crisis reforzaron, en lugar de debilitar, su credibilidad institucional.

Evaluando Aave: ¿Cuánto vale realmente?

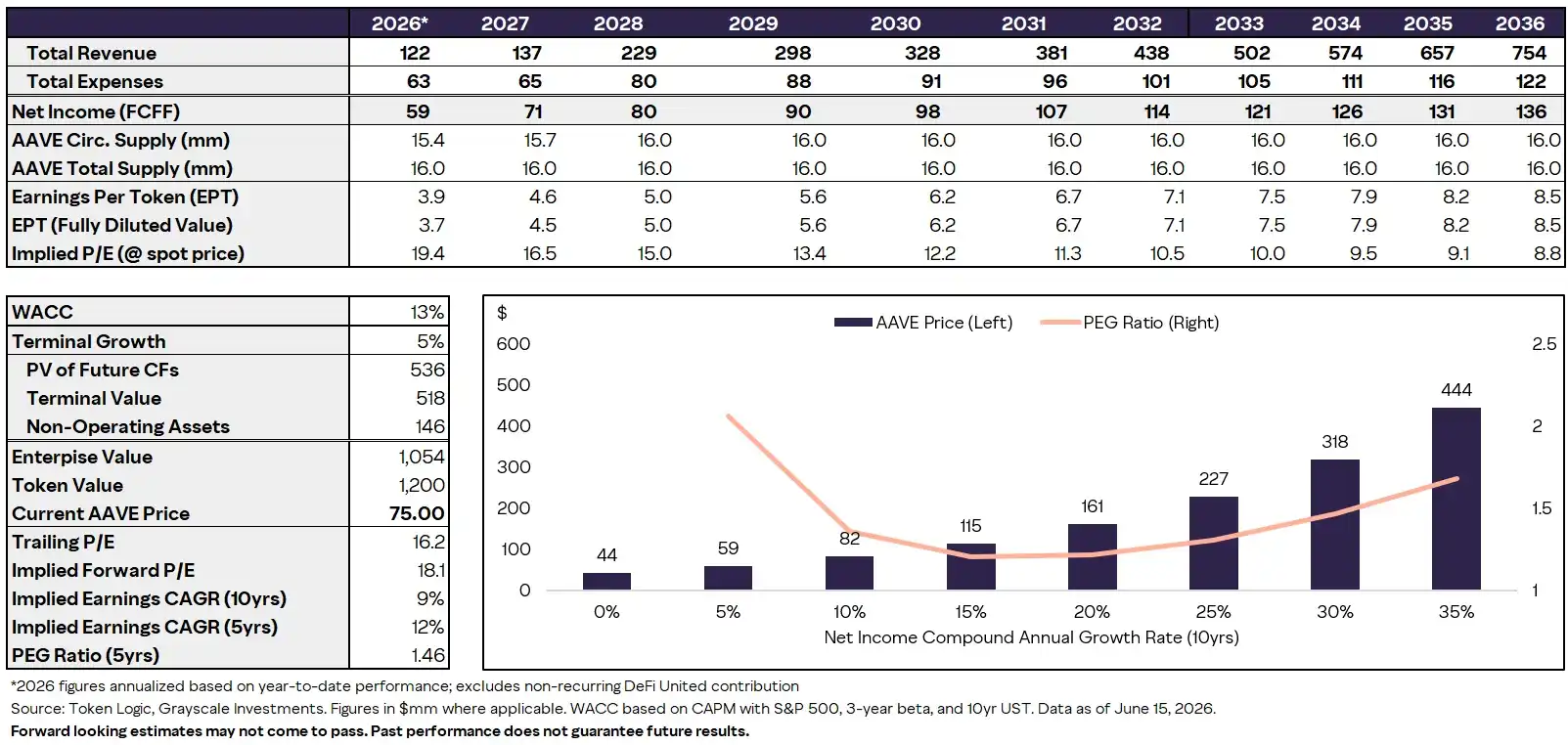

Tras un análisis detallado del equipo de investigación de Grayscale (basado en modelos DCF y comparaciones de P/E con pares), creemos que el valor razonable actual de AAVE está entre 80 y 100 dólares. Aave no solo tiene una posición dominante en el ecosistema DeFi, sino que también es rentable, tiene una tesorería sólida y, con un entorno macro favorable (como mayor adopción de stablecoins y claridad regulatoria), tiene un enorme potencial alcista en un mercado alcista.

Aave es un protocolo de préstamos descentralizado que permite a los usuarios depositar activos criptográficos para ganar rendimiento y a los prestatarios pedir préstamos usando los activos depositados como garantía. En lugar de depender de intermediarios financieros tradicionales, Aave utiliza contratos inteligentes para agregar liquidez, establecer términos de préstamo, gestionar garantías y liquidar automáticamente posiciones en riesgo. En este modelo, los depositantes proporcionan la base de capital (ej. USDC, ETH), los prestatarios generan demanda de crédito y el protocolo genera ingresos a través de diferenciales de tasas, tarifas y servicios relacionados. A menudo se describe como un "banco sin permiso en cadena", lo que lo convierte en la analogía más clara en DeFi con una empresa financiera tradicional: facilita la creación de crédito, genera ingresos continuos para el protocolo y, cada vez más, redistribuye parte del valor económico a los poseedores del token AAVE a través de mecanismos aprobados por gobernanza.

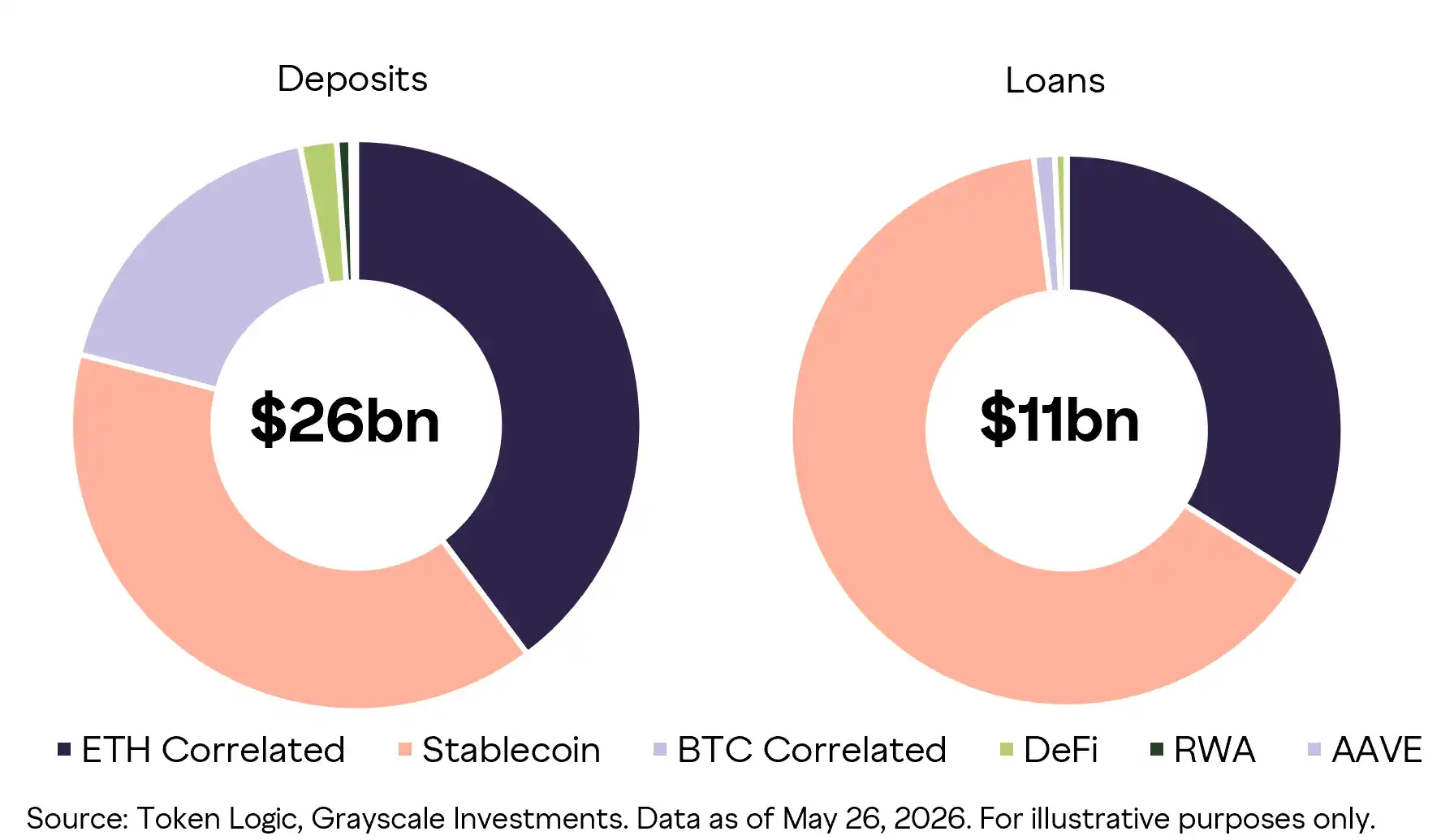

Gráfico 5: El gran libro de préstamos de Aave impulsa el negocio de crédito en cadena

Con más de 59 mil millones de dólares en depósitos totales en todo el ecosistema DeFi y 25 mil millones en préstamos pendientes, la creación de crédito en cadena se ha convertido en una piedra angular fundamental. Aave es el líder indiscutible del mercado, con una participación dominante en depósitos totales, préstamos pendientes y actividad de usuarios. En la posición de USDC, Aave actualmente paga un interés del 3.29% a los depositantes y cobra un 4.04% a los prestatarios, ofreciendo incluso una alternativa competitiva a las tasas tradicionales fuera de cadena. Con una base de usuarios activos mensuales estable cercana a los 200,000, su papel central en DeFi le otorga una posición ventajosa.

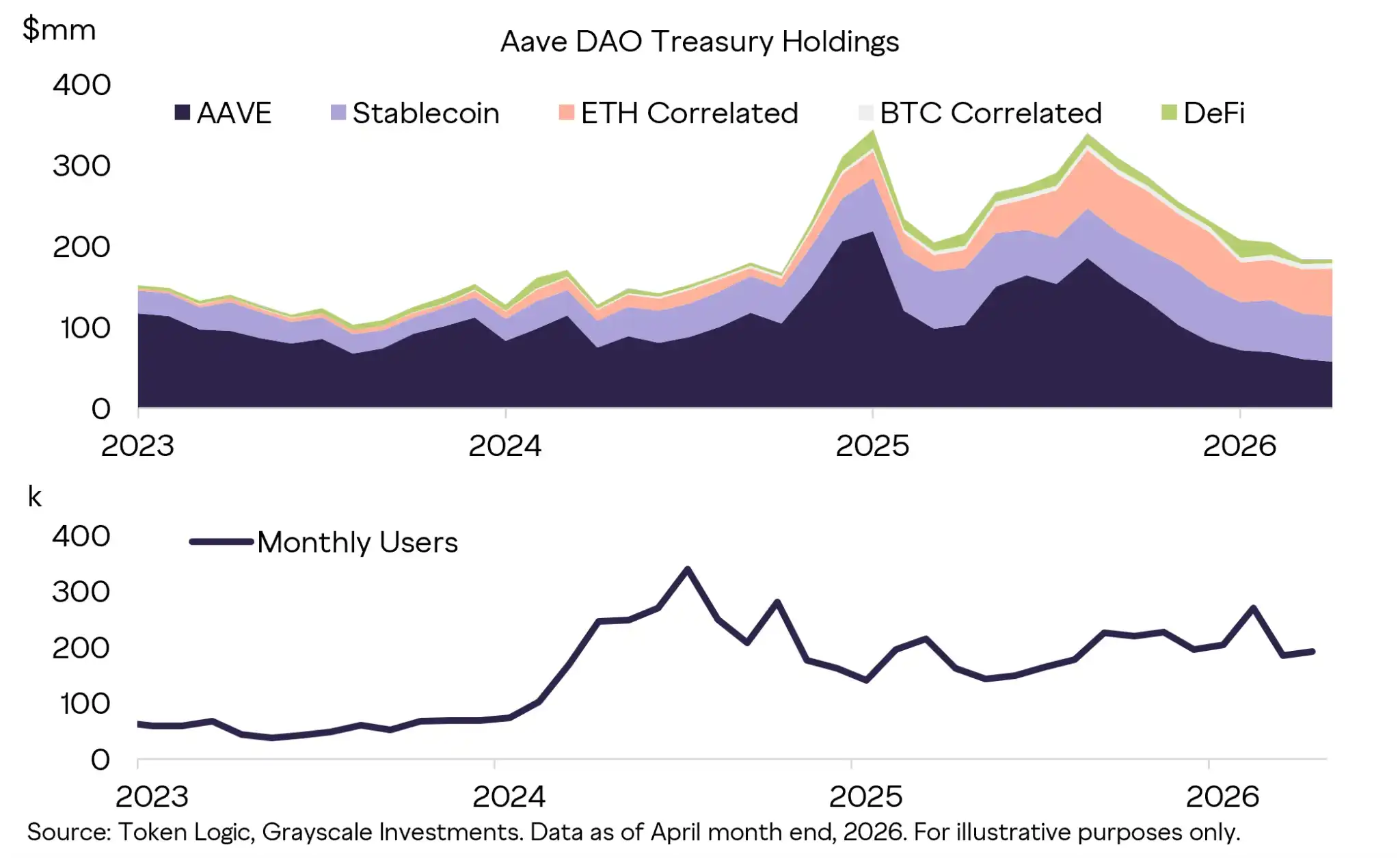

Gráfico 6: Uso continuo de Aave y tesorería diversificada de activos

En comparación con sus competidores, el DAO de Aave destaca en parte por su balance general grande y diversificado, gobernado por los poseedores de tokens, que proporciona un colchón financiero sólido para planes de crecimiento centrales. El Aave DAO es el vehículo para la coordinación de gobernanza y operativa entre las diversas funciones del protocolo. Gracias a la apreciación del token AAVE y la acumulación de ingresos del protocolo, el tesoro del DAO alcanzó un máximo histórico de más de 360 millones de dólares.

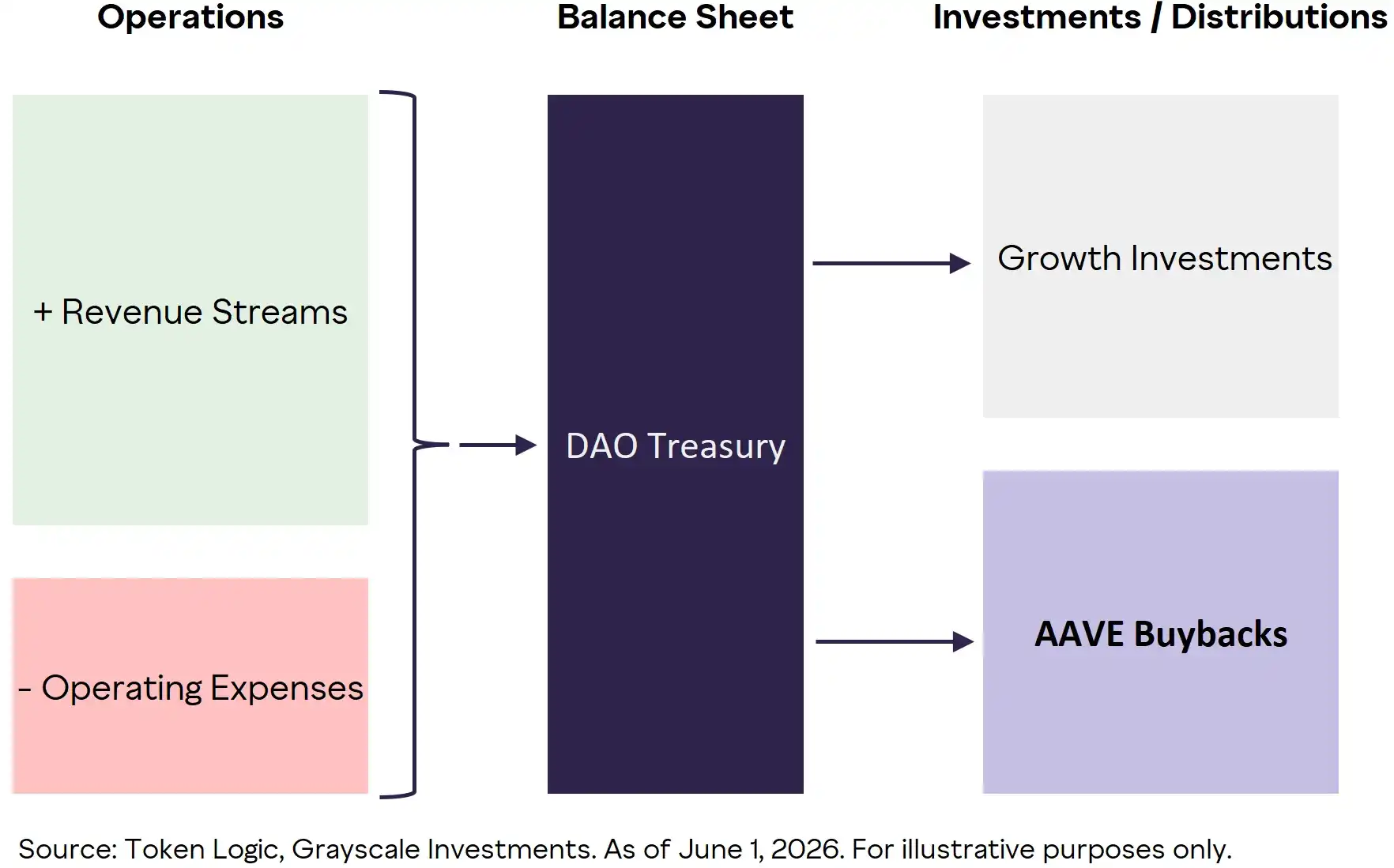

Los principales impulsores de ingresos de Aave incluyen la actividad de préstamos, los rendimientos de la tesorería y los ingresos relacionados con su stablecoin nativo, GHO. Estos flujos de caja se canalizan al tesoro del DAO, que cumple una función de asignación de capital. Luego, los poseedores de tokens votan a través de la gobernanza para decidir cómo desplegar estos recursos: en gastos de capital (CAPEX), recompras del token AAVE o mantenerlos en reserva en el tesoro del DAO para proyectos futuros.

Gráfico 7: Ruta de los beneficios de Aave desde el protocolo hasta la asignación de capital del DAO

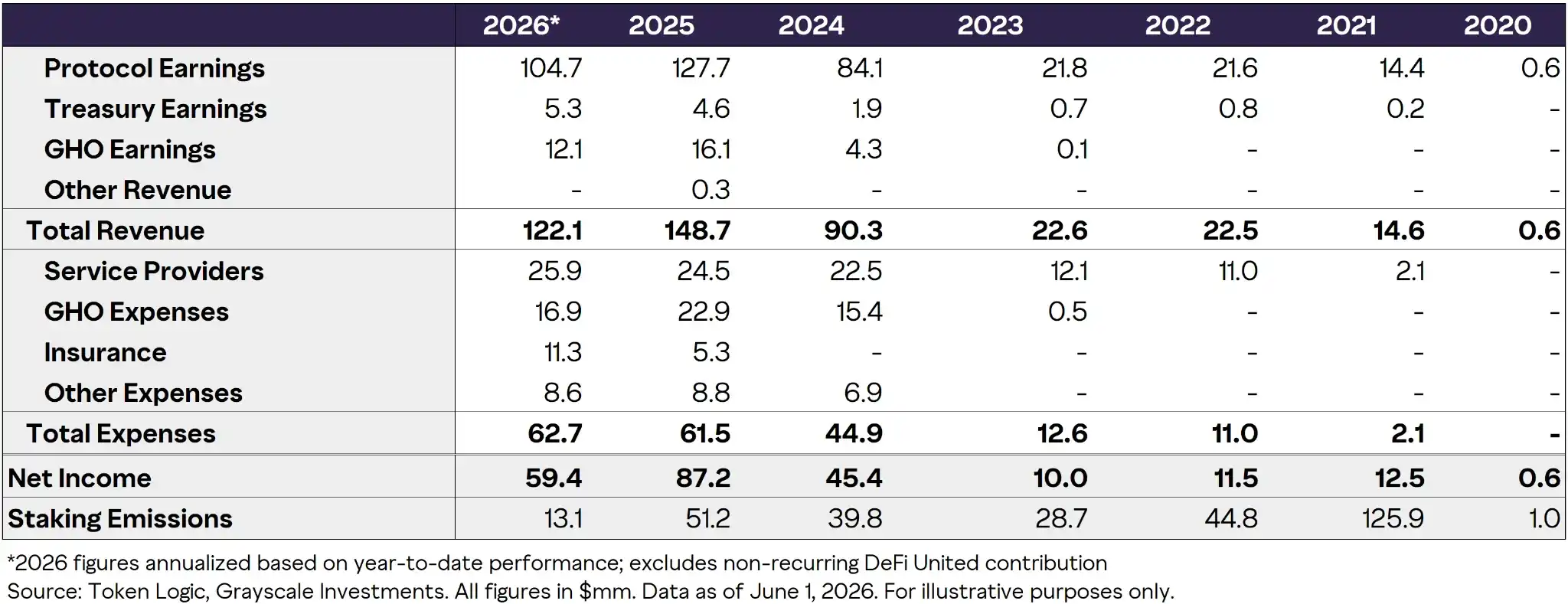

Como se muestra a continuación, los ingresos de Aave crecieron más de 6.6 veces desde 2023 hasta 2025.

- Ingresos del protocolo: Históricamente ~85% de los ingresos totales, principalmente del diferencial de tasas de interés en préstamos.

- Ingresos de la tesorería: Intereses generados por los activos mantenidos.

- Ingresos de GHO: GHO es el stablecoin con garantía excesiva emitido por Aave, con una capitalización de mercado circulante de 283 millones de dólares, generando ~10% de los ingresos totales.

- Otros ingresos: Tarifas de liquidación, tarifas de préstamos flash y participaciones de socios.

Gráfico 8: Estado de resultados simplificado de Aave (en millones de dólares)

Durante el mismo período, los gastos del protocolo crecieron aproximadamente 4.9 veces. Es decir, su capacidad de generar ingresos superó con creces su ritmo de gastos.

- Proveedores de servicios: Equipos contratados para apoyar y desarrollar el protocolo Aave, incluyendo desarrolladores, curadores de riesgo, coordinadores de gobernanza y otros contribuidores clave.

- Gastos de GHO: Principalmente subsidios de market making de liquidez e incentivos a usuarios para apoyar el crecimiento del stablecoin.

- Salidas de seguros: Para apoyar el sistema de gestión de riesgos en cadena de Aave, actuando como respaldo en caso de deudas incobrables potenciales.

- Otros gastos: Incluyen proyectos relacionados con asociaciones ecológicas, delegación y auditorías de seguridad.

El margen neto de Aave actualmente ronda el 50%. Extrapolando desde el precio spot actual de ~75 dólares, el mercado parece asumir que sus beneficios futuros crecerán solo un 9% anual durante la próxima década, lo cual es extremadamente conservador. Para contexto, las empresas establecidas en el S&P 500 tienen expectativas de crecimiento en la adolescencia o incluso superiores. Si asumimos que Aave puede mantener un crecimiento del 25% anual, similar al de las principales empresas fintech, su precio objetivo sería de 227 dólares; con un crecimiento del 35%, se dispararía a 444 dólares.

Gráfico 9: Flujo de caja implícito y expectativas de crecimiento derivadas del precio spot de 75 dólares de AAVE

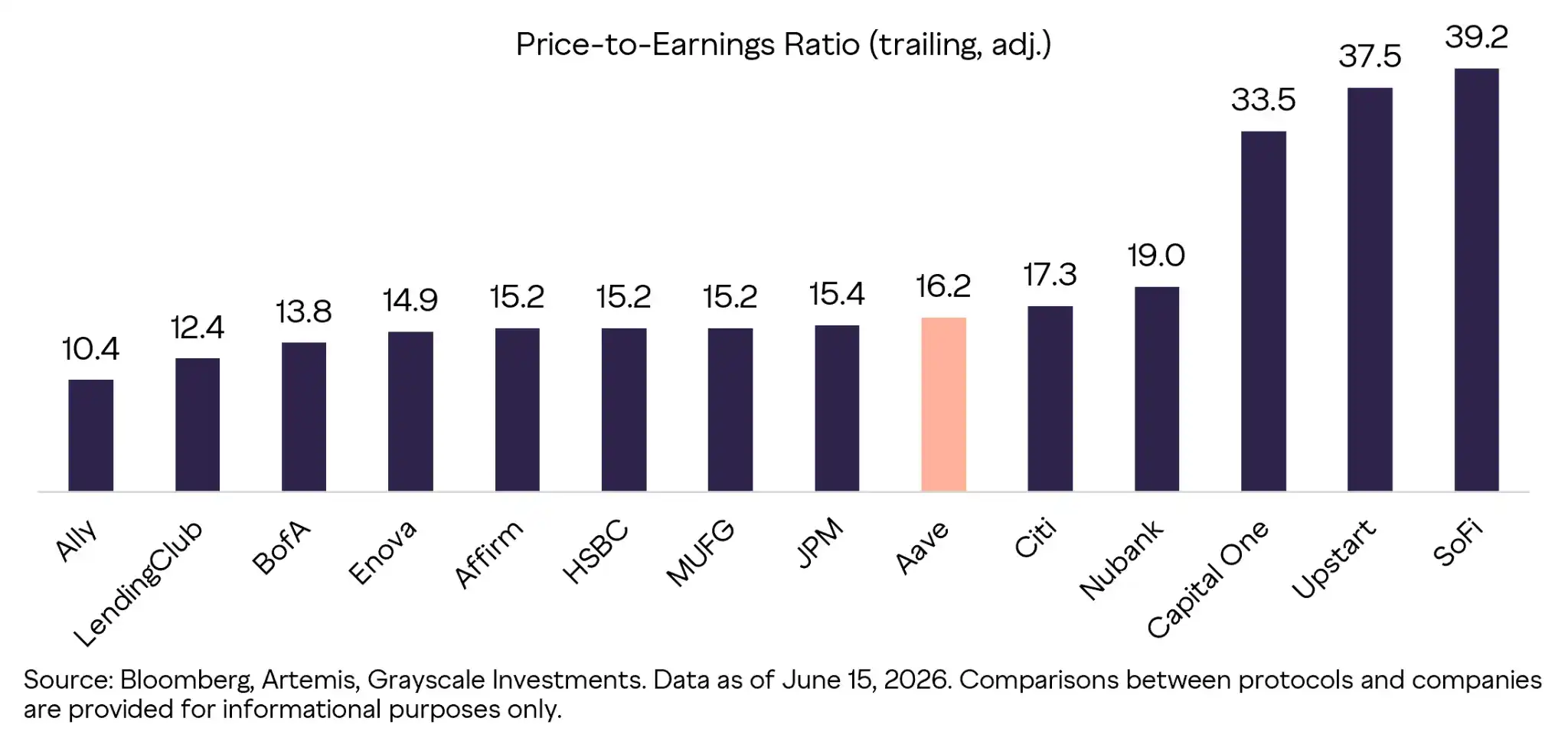

Al precio actual de 75 dólares, el múltiplo P/E histórico de Aave es de aproximadamente 16.2x, y el P/E forward es de ~18.1x. En comparación, el P/E promedio del S&P 500 está en torno a 24x. Aave, un "banco" en cadena altamente rentable y de rápido crecimiento, tiene una valoración que se sitúa justo entre la de los grandes bancos tradicionales (~14x) y las empresas fintech de Internet (~21x). Este "descuento" en la valoración se debe en gran medida a la reticencia del capital externo debido a preocupaciones regulatorias. Una vez se resuelva la vía regulatoria, este descuento debería reducirse.

Gráfico 10: Comparación horizontal de métricas clave de Aave con gigantes financieros/fintech tradicionales

Los ingresos de Aave dependen cada vez más de stablecoins estables, en lugar de activos criptográficos volátiles, lo que fortalece su base fundamental. Con la adopción de stablecoins y el viento estructural positivo de la tokenización de RWA, Aave está bien posicionado para crecer en volumen de préstamos independientemente de los ciclos alcistas/bajistas del mercado general. Además, las siguientes iniciativas de producto son los catalizadores más importantes para impulsar la apreciación del token AAVE en el corto plazo:

- Lanzamiento completo del stablecoin GHO: GHO es el stablecoin nativo con garantía excesiva de Aave, acuñado directamente contra el colateral del protocolo. Al capturar internamente todo el diferencial de tasas de préstamo, en lugar de distribuirlo a los depositantes, GHO representa una vía de crecimiento de ingresos importante y sostenida.

- Horizon (Mercado institucional de bonos del Tesoro y RWA): Un mercado institucional especializado que permite a participantes regulados usar RWA tokenizados (como bonos del Tesoro tokenizados) como garantía para acceder a liquidez DeFi. Conectando los mercados de capital tradicionales con el protocolo Aave, Horizon representa una fuente de crecimiento de préstamos potencialmente enorme.

- Umbrella (Módulo de seguridad mejorado): El módulo de seguridad actualizado de Aave, que proporciona un mecanismo de cobertura automatizado y más eficiente en capital para déficits del protocolo. Al mejorar la protección para los depositantes y reducir la dependencia de la emisión inflacionaria del token AAVE, Umbrella fortalece la resiliencia del protocolo y mejora su tokenómica a largo plazo.

- V4 (Actualización de arquitectura de próxima generación): La próxima arquitectura del protocolo Aave, construida alrededor de un modelo unificado de liquidez "hub-and-spoke" que separa la liquidez compartida de la lógica de riesgo específica del mercado. Este diseño mejora la eficiencia del capital, reduce la fragmentación de liquidez y permite a Aave lanzar nuevos mercados de préstamos, incluyendo RWA y productos institucionales, sin necesidad de bootstrapping de liquidez independiente para cada uno.

- Aave App nativa: Una interfaz fácil de usar para consumidores, diseñada para simplificar el proceso de préstamos para usuarios minoristas tradicionales. Al eliminar la fricción técnica a menudo asociada con DeFi, la App busca expandir significativamente la base de usuarios potenciales de Aave más allá del público cripto nativo existente.

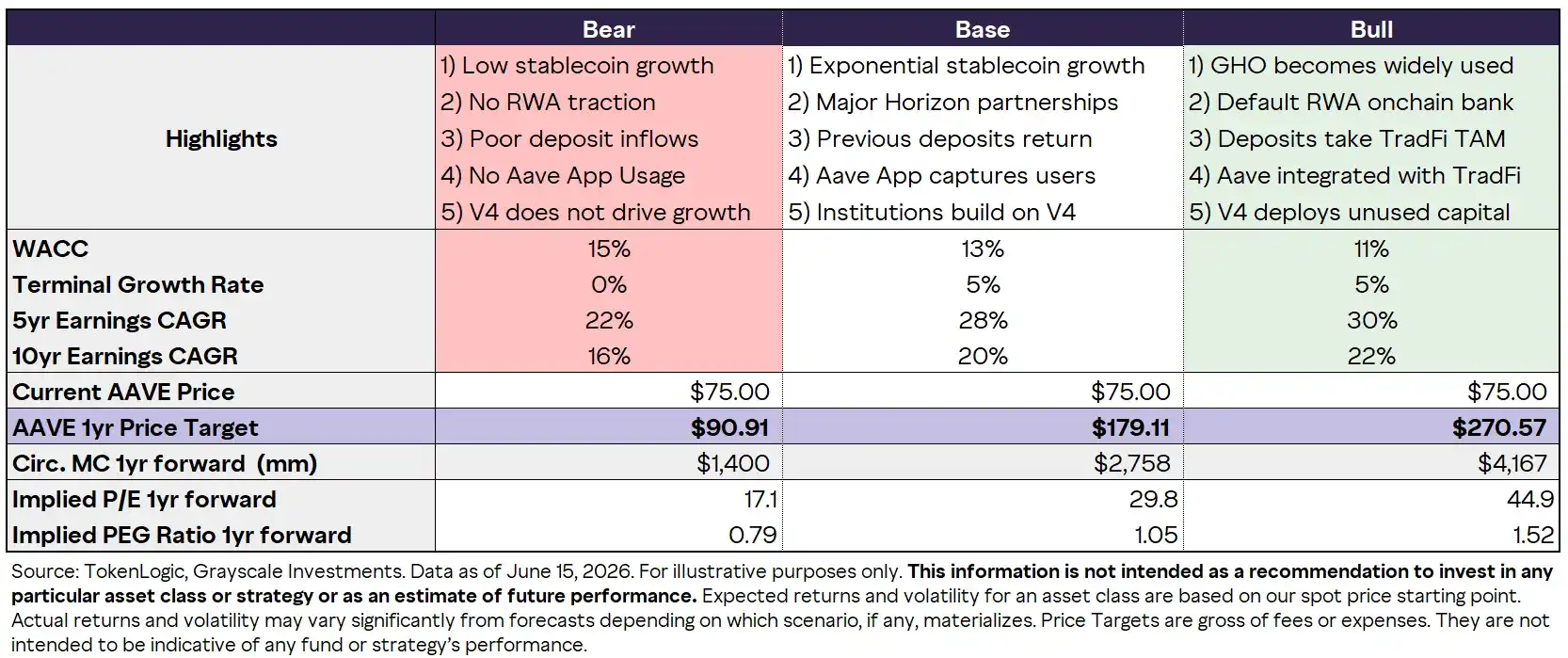

Para el desarrollo en el próximo año, hemos elaborado tres escenarios para el protocolo Aave y el precio del token AAVE, donde los supuestos centrales dependen principalmente del grado de adopción de stablecoins, el avance de la tokenización de RWA y la participación institucional tradicional.

Gráfico 11: Cálculos de escenarios a un año para el protocolo Aave y el precio del token AAVE (Bajista / Base / Alcista)

Estos escenarios proporcionan precios objetivo para el próximo año. El amplio rango refleja la alta incertidumbre macro en torno al crecimiento de stablecoins y la adopción institucional de DeFi. Sin embargo, con su posición de liderazgo en el ecosistema DeFi, fuentes de ingresos diversificadas y una tesorería sólida, Aave tiene una resiliencia a la baja significativa. Esto significa que, a los precios actuales, su perfil riesgo-recompensa es favorable en cualquiera de los escenarios.

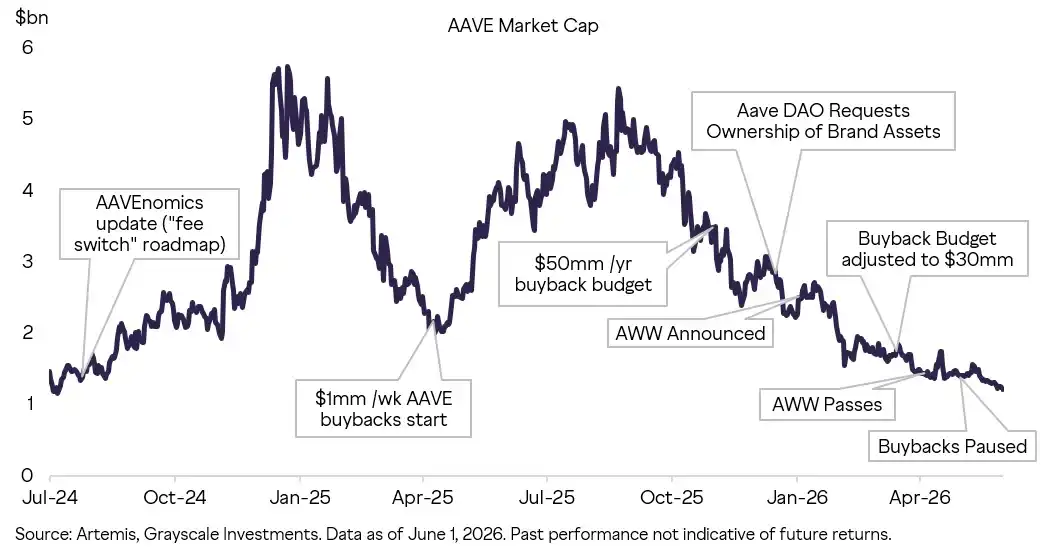

La evolución reciente en el modelo de gobernanza de Aave ha reforzado aún más el vínculo entre el éxito económico del protocolo y el valor para los poseedores del token AAVE. Anteriormente, los flujos de ingresos de Aave se utilizaban principalmente para apoyar necesidades amplias del ecosistema (pagos a proveedores de servicios, varios incentivos, costos de seguridad y planes de crecimiento), y la captura de valor para los poseedores de tokens era relativamente indirecta.

Las propuestas de gobernanza recientes muestran una inclinación creciente a canalizar estos beneficios económicos hacia el DAO, a través de la renegociación de contratos con proveedores de servicios, la clarificación de la propiedad de activos relacionados con el protocolo, la introducción de mecanismos de recompra y quema de AAVE, y un enfoque más explícito en la asignación de capital centrada en el token.

Esto marca una transición importante en el modelo económico de Aave: de financiar inicialmente un crecimiento expansivo del protocolo, hacia equilibrar la "reinversión en el protocolo" con una "retribución disciplinada de valor a los poseedores de AAVE aprobada por gobernanza". En los últimos dos años, Aave inició recompras (actualmente suspendidas tras el incidente rsETH) e implementó el marco "Aave Will Win (AWW)" para dirigir valor al DAO.

Aunque es un proceso complejo e iterativo, alinear los intereses del protocolo con los de los poseedores de tokens es un paso necesario para que la industria criptográfica avance hacia su próxima fase de crecimiento.

Gráfico 12: Asociación entre la evolución de la captura de valor del token y el historial de precios de AAVE

La importancia de los mecanismos de "captura de valor" del token

Recuerda esto: que un proyecto genere ingresos no significa que su token sea valioso.

En los mercados de acciones tradicionales, los inversores suelen analizar ingresos, márgenes y flujo de caja libre a través de la propiedad accionarial y los derechos residuales.

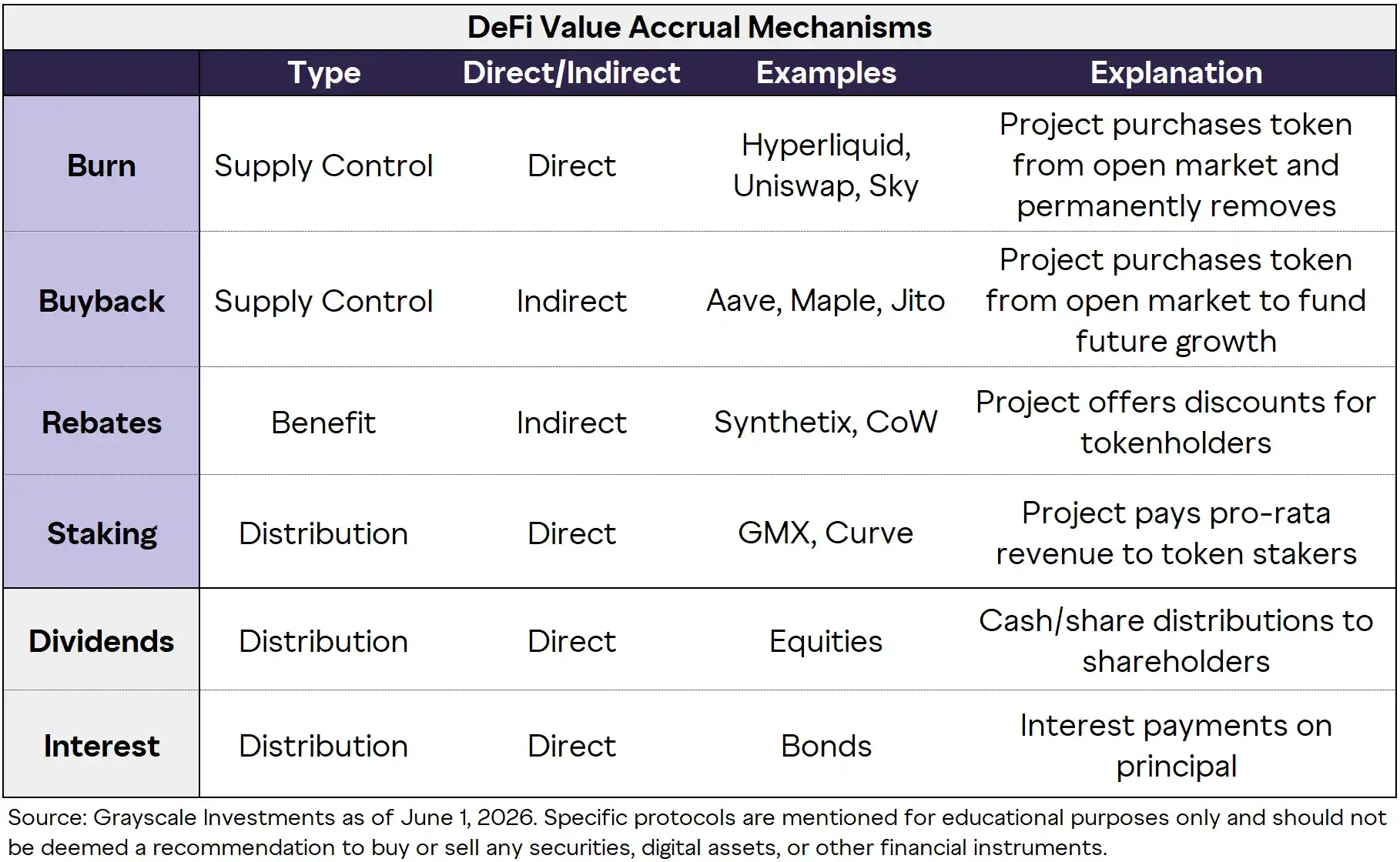

En DeFi, no existe un estándar unificado sobre cómo se manejan los ingresos del proyecto o entre la economía del protocolo y el valor para los poseedores de tokens: las tarifas pueden ser retenidas por el protocolo, almacenadas en la tesorería sin distribuir, utilizadas para subsidiar a proveedores de liquidez o redistribuidas a poseedores de tokens a través de mecanismos de gobernanza. Las formas más comunes de distribución son: quema (burn), recompra (buyback), recompensas (reward) y staking.

Gráfico 13: Las cuatro estructuras principales que impulsan la captura de valor del token en protocolos DeFi

Estos mecanismos difieren significativamente en cuanto a su directibilidad, sostenibilidad e impacto económico. Algunos protocolos retribuyen valor explícitamente reduciendo la oferta o distribuyendo dividendos, mientras que otros dependen de beneficios más indirectos basados en utilidad (como descuentos o asignaciones de tesorería controladas por gobernanza). Esto lleva a un resultado: la proporción de ingresos del protocolo que finalmente llega a los poseedores de tokens varía enormemente.

Por lo tanto, valorar DeFi no se trata solo de medir los ingresos brutos del protocolo; los inversores también deben evaluar rigurosamente la "tasa de conversión de la economía del protocolo al valor del token". Cuanto más fuerte y transparente sea este mecanismo de conversión, más adecuado será aplicar un marco orientado al flujo de caja para valorar ese token.

Es importante reiterar que no todos los ingresos del protocolo son económicamente atribuibles incondicionalmente a los poseedores de tokens. Las tarifas generadas por los protocolos DeFi a menudo deben destinarse primero a incentivar a los usuarios del lado de la oferta (depositantes, proveedores de liquidez) y cubrir gastos operativos. Por lo tanto, los beneficios del protocolo (en lugar de los ingresos brutos por tarifas) podrían reflejar mejor el flujo de caja que finalmente puede respaldar el crecimiento del valor para los poseedores de tokens.

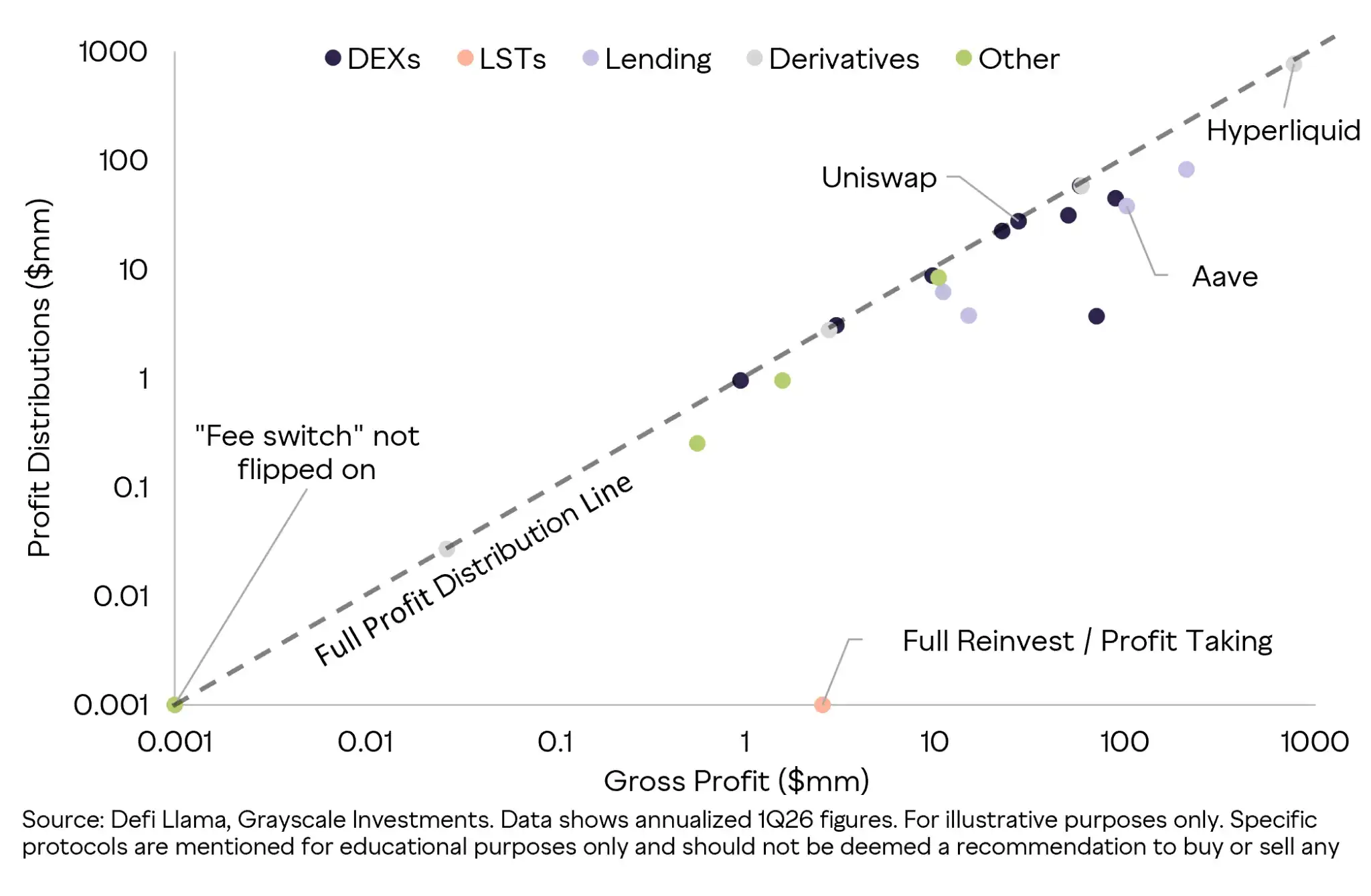

En toda la industria DeFi, los protocolos varían enormemente en rentabilidad y en su disposición a distribuir beneficios a los poseedores de tokens. Esta disparidad puede atribuirse en gran medida a las diferencias fundamentales en los modelos de negocio subyacentes entre los distintos sectores de DeFi.

Gráfico 14: Diferencias en la conversión de beneficios del protocolo a poseedores de tokens (ejemplo de principales protocolos DeFi)

Esta gran dispersión ilustra exactamente por qué no debemos valorar tokens DeFi solo observando los ingresos brutos del protocolo. Dos proyectos que generan la misma cantidad de ingresos pueden ofrecer retornos reales completamente diferentes a los poseedores de tokens, debido a diferencias en estructura de costos, decisiones de gobernanza, políticas de tesorería y mecanismos específicos de captura de valor.

Por supuesto, una tasa de distribución baja no es necesariamente mala; si los beneficios retenidos se reinvierten eficientemente en proyectos que mejoran el valor a largo plazo del token (como mejorar la liquidez, seguridad, I+D, subsidios a usuarios o integraciones del ecosistema), también es saludable.

Por lo tanto, los inversores deben monitorear dos aspectos clave, como en los informes financieros de una empresa: ¿Cuántos beneficios se retribuyen hoy a los poseedores de tokens? y ¿Se despliegan eficientemente los beneficios retenidos? Solo los proyectos que son altamente rentables, reinvierten sabiamente y tienen mecanismos de distribución transparentes merecen una valoración alta basada en modelos de flujo de caja.

La ambigüedad de identidad de los DAOs y el rompecabezas regulatorio

El espacio criptográfico aún enfrenta una realidad incómoda: si los poseedores de tokens tienen derechos legales y ejecutables sobre los activos o flujos de caja relacionados con el protocolo.

En los mercados de acciones tradicionales, los accionistas suelen tener derechos de gobernanza claros, derechos residuales sobre los activos de la empresa y derechos económicos potenciales sobre flujos de caja futuros. Los poseedores de tokens a menudo solo pueden confiar en contratos inteligentes, procesos de gobernanza del DAO, controles de firma múltiple de la tesorería y consenso social comunitario. En la mayoría de los casos, poseer un token no otorga automáticamente derechos proporcionales sobre los activos del protocolo ni derechos legalmente ejecutables sobre ingresos futuros. Sin embargo, un DAO completamente descentralizado puede alinear forzosamente los intereses de los poseedores de tokens con la dirección del desarrollo del protocolo a través de votaciones completamente transparentes con tokens.

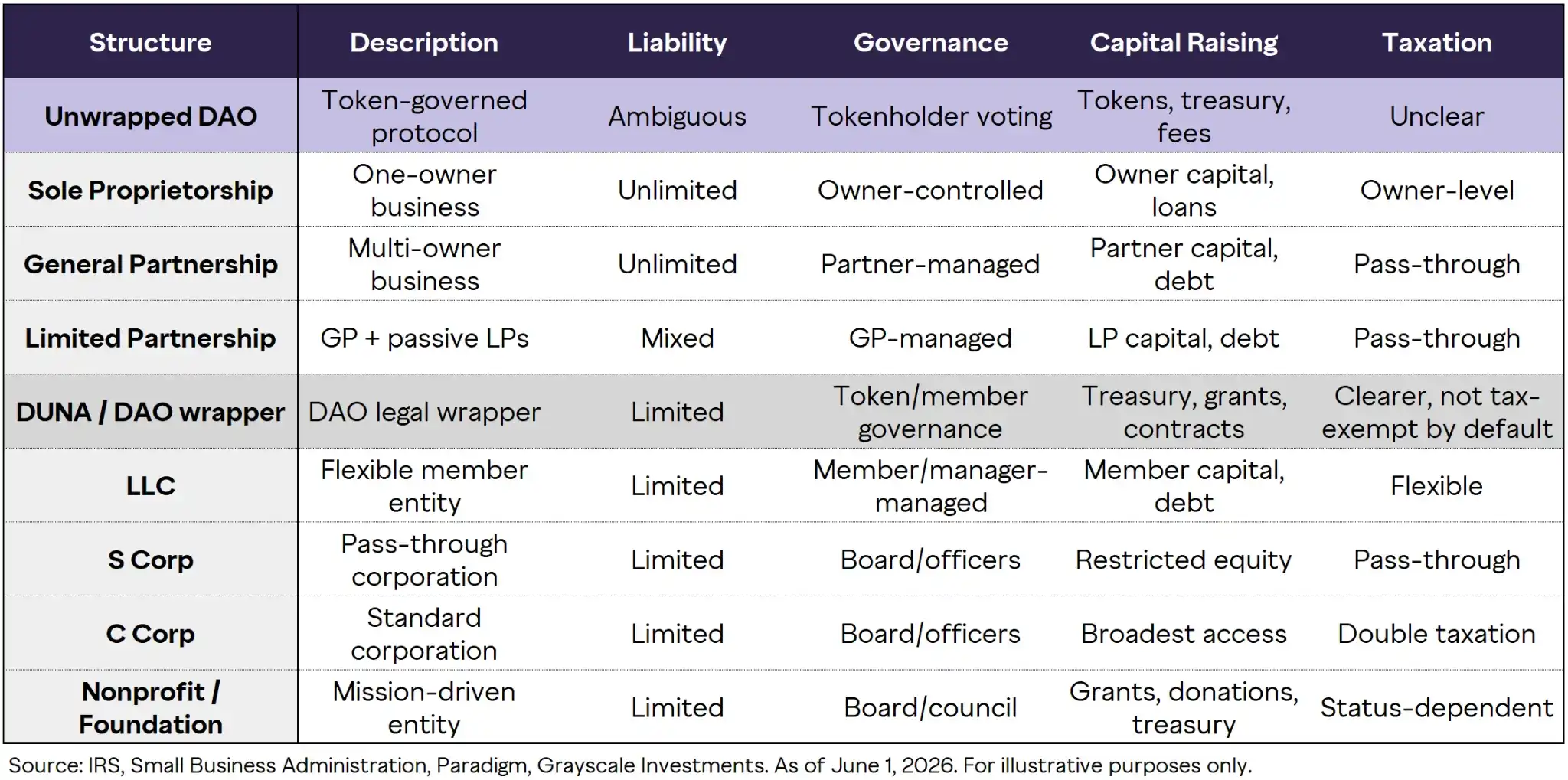

Para abordar esta ambigüedad legal, cada vez más DAOs están adoptando "envoltorios legales", destinados a otorgar personalidad jurídica a los DAOs, limitar la responsabilidad personal de los participantes y permitir actividades fuera de cadena como contratar, contratar personal, gestionar el tesoro fuera de cadena y poseer propiedad intelectual. Las estructuras legales comunes incluyen Sociedades de Responsabilidad Limitada (LLC), fundaciones offshore, trusts de propósito especial y, más recientemente, las Asociaciones No Incorporadas No Lucrativas Descentralizadas (DUNA). Estas estructuras pueden mejorar significativamente la claridad operativa y proteger a los miembros de responsabilidad ilimitada, pero no convierten automáticamente los tokens de gobernanza en derechos de propiedad similares a las acciones tradicionales. En la gran mayoría de los casos, los intereses económicos de los poseedores de tokens aún dependen de decisiones de gobernanza y mecanismos explícitos de captura de valor en cadena, no de la propiedad legal predeterminada.

Gráfico 15: Comparación integral entre DAOs y entidades legales tradicionales

La gobernanza del DAO puede ayudar a resolver el rompecabezas de la captura de valor otorgando a los poseedores de tokens control directo sobre la economía del protocolo. En las acciones cotizadas, los accionistas suelen depender de la gestión y la junta directiva para asignar capital, lo que puede generar conflictos de "agencia-principal" cuando los incentivos de la gestión se desvían de los retornos de los accionistas.

Por el contrario, los protocolos gobernados por DAO permiten a los poseedores de tokens votar directamente sobre detalles operativos como la gestión del tesoro, parámetros de tarifas, niveles de incentivos, recompras y quemas. Aunque esta estructura no elimina completamente riesgos de gobernanza como baja participación en votaciones, alta concentración de tokens o incertidumbre regulatoria, una arquitectura de gobernanza confiable y derechos de voto claros establecen un canal más directo entre el éxito del protocolo y el valor para los poseedores de tokens.

Las consideraciones legales y de gobernanza de los DAOs no son meramente teóricas; son fundamentales para determinar cómo deben valorarse correctamente los tokens DeFi. Los protocolos DeFi pueden generar ingresos claramente visibles, pero los poseedores de tokens no tienen automáticamente derechos sobre esos ingresos, como lo tienen los accionistas sobre el valor residual de una empresa. Por lo tanto, la cuestión central de valoración cambia de "¿El protocolo es rentable?" a "¿A través de qué camino (si existe) los ingresos del protocolo se transmiten y acumulan en el token?"

Además, los mercados de predicción actuales estiman que hay un 51% de probabilidad de que la Ley CLARITY, diseñada para definir el estado legal de los proyectos criptográficos, se apruebe en 2026. El núcleo de esta ley es examinar el grado de centralización de la gobernanza y los privilegios de administrador para determinar si un proyecto es suficientemente "descentralizado", evaluando principalmente la concentración de la gobernanza, los privilegios de actualización/administración del protocolo y la influencia de partes relacionadas.

Este marco distingue estrictamente entre "activos de red" y tokens que aún están profundamente vinculados a contratos de inversión, emisores y controladores asociados. Dado que los DAOs son intrínsecamente descentralizados, el foco está en la concentración de los poseedores de tokens: quién tiene el poder de voto. Creemos que proyectos DeFi maduros como Aave probablemente cumplan con los criterios para ser clasificados como activos de red; sin embargo, persisten algunas áreas grises.

Adiós al hype, hola a los fundamentales

A medida que el mercado criptográfico madura, los marcos de valoración se están poniendo al día rápidamente con la sustancia económica subyacente. Muchos protocolos líderes están implementando ahora iniciativas económicas que vinculan directamente la actividad del protocolo con la acumulación de valor del token. Para los inversores que dominen la aplicación de marcos de valoración rigurosos y específicos, existe el potencial de capturar beneficios significativos de los desajustes de precios que aún prevalecen.

Con una mayor claridad regulatoria y la entrada institucional, el liderazgo del mercado está decidiendo con sus pies: alejándose de tokens impulsados únicamente por narrativas y dirigiéndose hacia sectores que demuestran adopción real, modelos de negocio sostenibles y fundamentales financieros observables.

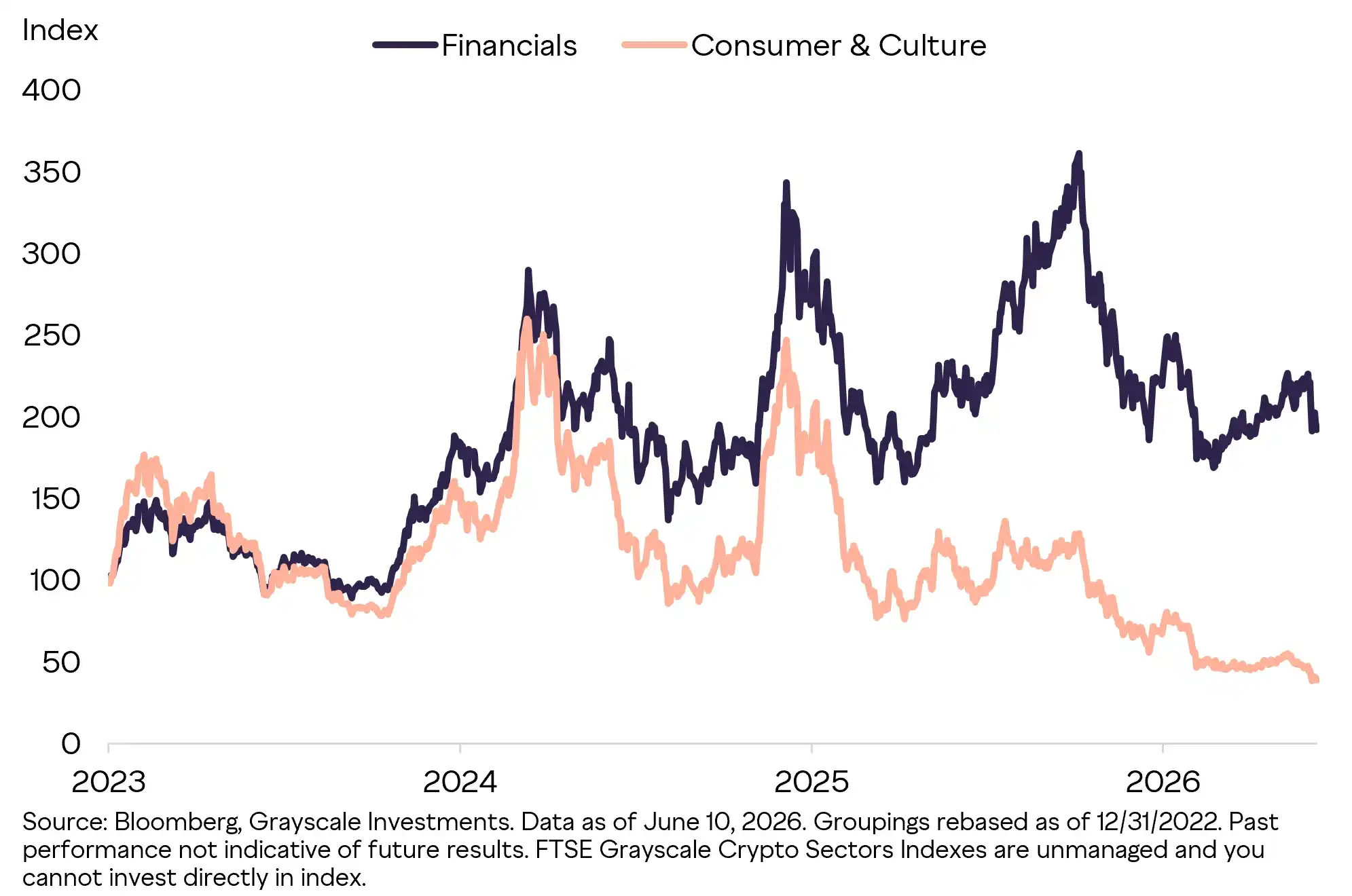

Gráfico 16: Retornos de desempeño otorgados por el mercado cripto a protocolos que "crean valor real" (desempeño del token desde principios de año)

La divergencia en el desempeño del mercado criptográfico este año no es casual. Refleja profundamente un reajuste y revalorización total del mercado: el capital está abandonando proyectos de pura especulación y fluyendo firmemente hacia activos con ingresos sustanciales y asignación de capital disciplinada.

Aave es el mejor ejemplo de esta evolución: ha convertido un ajuste real al mercado de productos en estados financieros impresionantes, obligándonos a reevaluarlo con la lente tradicional de los negocios financieros.

Para los inversores que buscan exposición a la próxima fase de desarrollo del mercado criptográfico, es hora de dejar a un lado las ilusiones vacías. Examina proyectos que realmente generan ingresos, como Hyperliquid, Aave, Uniswap, Sky y Maple, y calcula su valoración utilizando múltiplos de precio y fundamentales. Descubrirás que las oportunidades doradas para los inversores de valor ya están claramente presentes.