Artículo por: Smac, Socio de Compound VC

Compilado por: Saoirse, Foresight News

Nota del editor: En el mercado actual surgen puntos candentes uno tras otro. La fiebre de la IA arrasa por todas partes, y también hay quienes cuestionan si seguirá el mismo camino que la moda del metaverso. Atrapados en el ruido del mercado, las personas siempre se ven arrastradas por los temas candentes del momento, incapaces de discernir las tendencias a largo plazo. Para hacer juicios racionales, hay que aprender a elevar la perspectiva. Smac, socio de Compound, utiliza una analogía meteorológica en este artículo para desglosar la lógica del mercado detrás de las burbujas que se suceden.

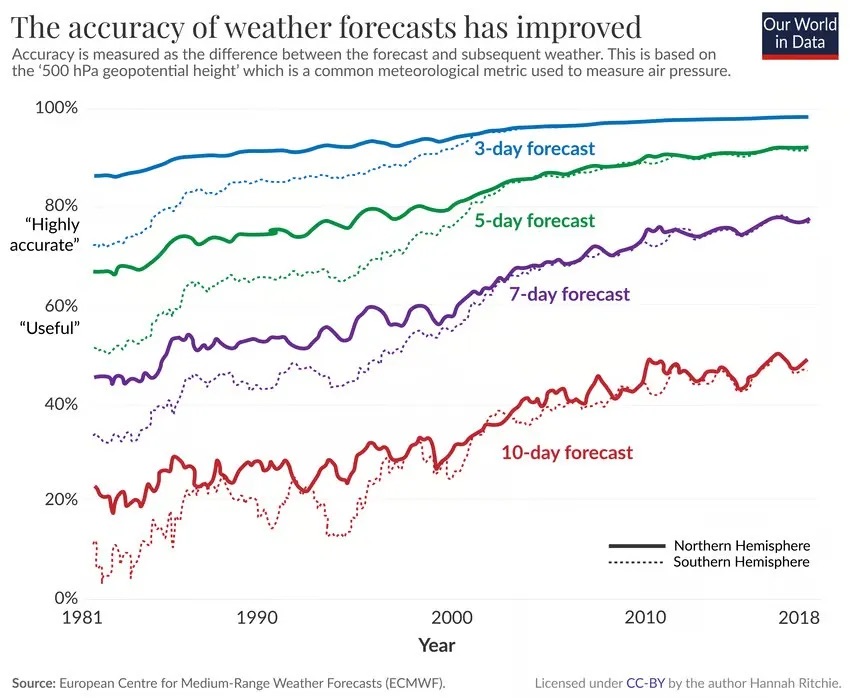

La meteorología es un campo muy interesante. En los últimos cincuenta años, las herramientas de predicción meteorológica han ido evolucionando constantemente, y la precisión de los pronósticos ha mejorado en consecuencia. La precisión del pronóstico del tiempo a cinco días de hoy ya es comparable a la del pronóstico de un solo día de hace treinta años.

Para la mayoría de las personas, el clima es un sistema coherente y en movimiento: se acercan las nubes, llueve, deja de llover, sale el sol. Imagina que se aproxima un frente invernal; la imagen que probablemente te venga a la mente es una enorme extensión de nubes grises cubriendo cientos de kilómetros, descargando una nevada copiosa. Los meteorólogos llaman a este tipo de clima un sistema de nubes estratiformes, que, en términos simples, es como un pastel de capas: todas las áreas dentro de la cobertura de nubes experimentarán los mismos cambios climáticos.

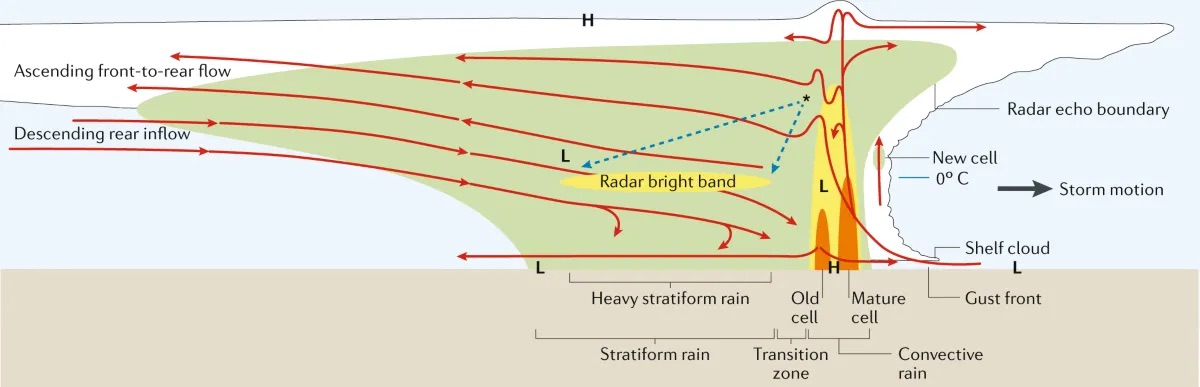

Pero el clima no solo tiene esta forma. Si has visto una tormenta eléctrica de verano en una llanura, notarás que funciona de manera completamente diferente. Primero se forma una célula convectiva individual: el aire cálido y húmedo cerca del suelo asciende, encuentra aire frío en altura, el vapor de agua se condensa y forma una nube de tormenta cumulonimbo local y alta. En cuestión de una hora, granizo, relámpagos y lluvias torrenciales se suceden, y la visibilidad se reduce a menos de cien metros.

Una vez que la célula alcanza su punto máximo y libera toda su energía, comienza a disiparse gradualmente. El aire frío que desciende de la tormenta se propaga hacia los lados a velocidades de hasta 40 millas por hora (unos 65 km/h). Cuando este aire frío choca con el aire cálido y húmedo circundante que aún no ha formado una tormenta, actúa como una cuña, empujando nuevamente el aire cálido hacia arriba.

Mientras exista suficiente inestabilidad atmosférica, esta "cuña de aire frío" generará una nueva célula convectiva a unas diez millas (unos 16 km) de la tormenta original.

La nueva célula no podría formarse por sí sola; aunque la atmósfera ya había acumulado energía, carecía del factor desencadenante, y la tormenta en desaparición proporcionó justamente esa oportunidad. Luego, la nueva célula repetirá el proceso evolutivo de la tormenta anterior.

Cuando se forman múltiples células convectivas en sucesión, constituyen un sistema convectivo de mesoescala. Una persona en el suelo solo encontrará cada tormenta individualmente; cada tormenta parece ser la totalidad del sistema meteorológico. En un lado hay calma, y las personas no son conscientes de la lluvia y el viento que se avecinan; en el otro lado, ya ha pasado la lluvia y ha salido el sol. Pero desde una perspectiva satelital, se puede ver una serie de células independientes alineadas, cada una en una etapa diferente de desarrollo, avanzando hasta agotar el aire cálido y húmedo en su camino.

Nube de supercélula al atardecer cerca de Amistad, Nuevo México

Este sistema de tormentas sucesivas, al contrario que la formación de un clima frontal único, depende de condiciones atmosféricas específicas:

- El aire en la capa cercana al suelo es cálido y húmedo, equivalente al "combustible" de la tormenta;

- El aire en altura es seco y frío, lo que impulsa al aire cálido a ascender continuamente, creando inestabilidad atmosférica;

- La dirección del viento varía a diferentes altitudes, haciendo que la tormenta gire y se mueva lateralmente, es decir, cizalladura del viento.

Cuando estas tres condiciones se cumplen simultáneamente, se suceden tormentas interminables.

Dicho todo esto sobre meteorología, volvamos al tema principal: el fenómeno meteorológico descrito anteriormente es prácticamente idéntico al estado actual de los mercados financieros.

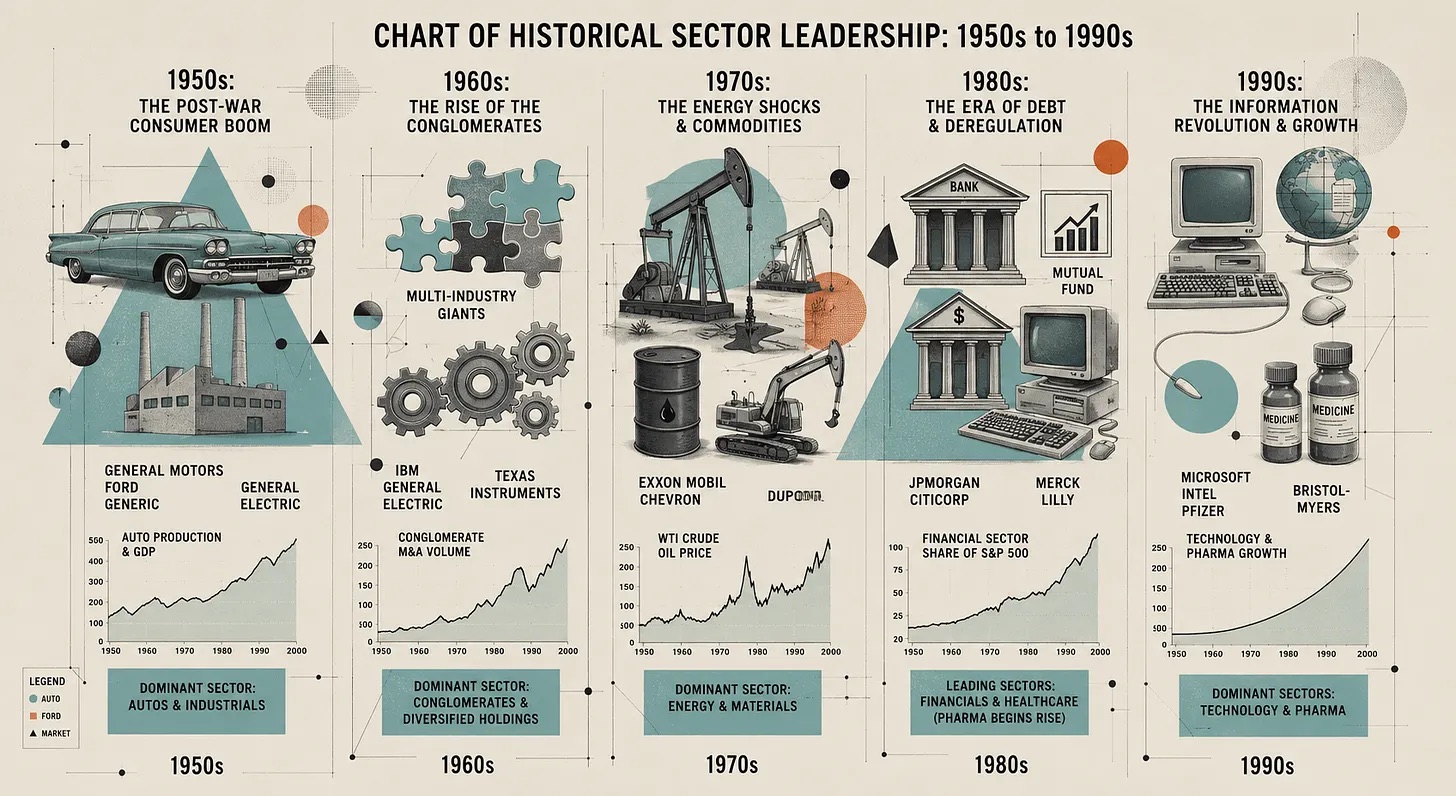

El mercado del pasado era como un sistema climático estratiforme: un ciclo alcista seguido de uno bajista se alternaban, los sectores líderes rotaban lentamente y cada tendencia duraba años. De 1982 a 2000 fue un mercado alcista prolongado, seguido por la burbuja de Internet; de 2003 a 2007 fue el ciclo de bienes raíces y crédito. Estos ciclos de mercado eran largos y su trayectoria clara. Incluso si los inversores se equivocaban en el momento por varios años, mientras comprendieran la gran tendencia, al final aún podían obtener ganancias.

Pero el mercado actual ya no se parece en nada al de antes. Nos encontramos en una cadena de tendencias de mercado convectivas: cada sector candente es como una tormenta sucesiva, y quienes están dentro sienten que esta tendencia es imparable y penetra todo el panorama.

El capital fluye desde temas que pierden popularidad hacia nuevas rondas de tendencias en áreas adyacentes. El ritmo de rotación del tema principal del mercado se ha acelerado enormemente: infraestructura de IA, GLP-1s (una clase de medicamentos para la diabetes que se han vuelto populares por su excelente efecto en la pérdida de peso, ahora un sector de inversión candente en el mercado de capitales), stablecoins, tecnología cuántica, energía nuclear, tecnologías autónomas distribuidas, robótica, sector aeroespacial... Cada uno de estos sectores desata una ola completa de entusiasmo, tiene un grupo de participantes leales, completa un ciclo narrativo completo y, finalmente, inevitablemente experimenta una corrección. Y el "aire frío" que se expande tras la desaparición de la tendencia anterior, enciende el siguiente punto candente en un nuevo campo.

Negarse a admitir que el mercado actual ha cambiado por completo es engañarse a uno mismo. A la gente le encanta burlarse de la frase "esta vez es diferente", pero si se ignora deliberadamente el cambio permanente en el entorno financiero, es o bien pereza mental, o bien una terquedad por vivir en la fantasía del viejo mercado.

Un panorama de mercado que no es el de antes

Durante mucho tiempo después de la Segunda Guerra Mundial, el ritmo de los mercados financieros se asemejaba a un sistema climático de movimiento lento. Un mercado alcista podía durar diez, quince o incluso veinte años, y la rotación sectorial siempre giraba en torno a grandes tendencias a largo plazo.

Línea de tiempo aproximada de temas industriales y sectores líderes

En ese entonces, los cambios sectoriales ocurrían dentro de un entorno macroeconómico unificado. Solo en algunos puntos de inflexión históricos emblemáticos el panorama general del mercado se volvía del revés por completo, como la ruptura del sistema de Bretton Woods, la política antiinflacionaria de Volcker, el pico de la burbuja de Internet y la crisis financiera global.

Esta forma de mercado surgió de numerosos factores estructurales: los costes de transacción eran elevados, la participación de los inversores minoristas era extremadamente baja, lo que les obligaba a mantener posiciones a largo plazo; las pensiones eran el principal vehículo de los activos de jubilación de los ciudadanos; las acciones del índice S&P 500 estaban dominadas por empresas manufactureras, energéticas, bancarias y minoristas, cuyo crecimiento de beneficios básicamente seguía el ritmo del crecimiento económico, con trayectorias estables y predecibles. Además, la velocidad de difusión de la información era lenta; después de la publicación del informe anual de una empresa, la mayoría de los inversores solían tardar semanas en conocer su contenido.

La volatilidad del mercado pasado también era relativamente equilibrada. Después de un mercado alcista, seguía una corrección profunda, el apalancamiento se eliminaba gradualmente y el ciclo de ajuste era prolongado; los rebotes en un mercado bajista también eran progresivos. El mercado permanecía en diferentes estados de ánimo durante largos períodos, y los cambios en el panorama general solían medirse en trimestres o años.

En analogía meteorológica, el mercado pasado tenía: combustible moderado, estabilidad atmosférica fuerte y cizalladura del viento débil, con tendencias largas y estables, lo que permitía a los inversores planificar con calma. Hoy en día, todas las condiciones ambientales han cambiado, algunas incluso se han invertido por completo, y la estructura del mercado también ha experimentado una transformación fundamental.

¿De dónde viene el cambio?

Numerosos cambios se entrelazan y amplifican mutuamente, y cada uno de estos cambios, por sí solo, sería suficiente para remodelar todo el mercado. En resumen, hay ocho transformaciones principales:

- Democratización de la comunidad especulativa

- Formación de compra perpetua

- La inversión pasiva crea contrapartes sin elasticidad

- Auge de fondos multiesstrategia y trading de alta frecuencia, desaparición de la fuerza intermedia del mercado

- Supresión artificial de la volatilidad

- Cambio total en la composición del índice

- Desaparición total del retraso de información

- Cambio en el entorno fiscal y monetario

Democratización de la comunidad especulativa

Los participantes principales del mercado actual han cambiado visiblemente. En la década de 1990, el volumen de operaciones de los inversores minoristas representaba solo el 10% del volumen total de negociación en el mercado de valores estadounidense. Debido a las altas comisiones, la mayoría de los inversores minoristas en aquel entonces mantenían acciones a largo plazo, con muy poca actividad especulativa activa.

Robinhood fue el primero en ofrecer operaciones sin comisiones e introdujo el modelo de pago por flujo de órdenes; en el otoño de 2019, Schwab siguió eliminando las comisiones de negociación, y luego otros brókeres como Fidelity, TD Ameritrade y E*Trade hicieron lo mismo, reescribiendo por completo las reglas de la industria.

La pandemia de COVID-19 aceleró aún más esta tendencia: subsidios fiscales, tiempo de inactividad en casa, aplicaciones de trading móvil que deliberadamente gamificaban las operaciones. De 2020 a 2021, la participación de los inversores minoristas en el volumen de negociación se disparó al 25%. Mucha gente pensó que era un fenómeno a corto plazo, pero el alto nivel de participación minorista ha continuado hasta hoy. El 29 de abril de 2025, debido a la volatilidad extrema del mercado causada por políticas arancelarias, datos de JPMorgan Chase mostraron que las órdenes minoristas alcanzaron un máximo histórico del 48%. En días de negociación normales, el volumen minorista es más del doble que antes de la pandemia; durante grandes oscilaciones del mercado, esta proporción puede alcanzar el 35%.

El cambio más profundo radica en los instrumentos que operan los inversores minoristas. Las opciones sobre acciones se han convertido en la opción principal, y las opciones de vencimiento intradía se han expandido de manera desenfrenada. Los nuevos participantes son mayormente jóvenes, con carteras altamente concentradas y operaciones que siguen de cerca los temas del mercado. Más crítico aún, estos inversores suelen utilizar formas especiales de apalancamiento (que no aparecen en los datos convencionales de margen), sus decisiones se basan más en los movimientos de precios que en los fundamentos de las empresas, y son muy propensos a seguir las acciones de otros.

En términos de teoría meteorológica: el "aire cálido y húmedo" cerca del suelo del mercado actual es más abundante que nunca, y la energía potencial acumulada está en niveles históricamente altos.

Formación de compra perpetua

Ya he escrito sobre esto antes. En resumen, el sistema de jubilación estadounidense ha cambiado de planes de pensiones de beneficio definido a planes de contribución definida. Hoy en día, las personas deben planificar su propia jubilación financiera. Reflejado en el mercado, esto significa que en cada ciclo de pago, una cantidad enorme de capital pasivo, independiente del precio, compra acciones continuamente, formando una compra perpetua automatizada.

La lógica operativa de las pensiones tradicionales es completamente diferente: las pensiones de beneficio definido necesitan igualar sus pasivos y gestionar el riesgo de duración. Los gestores evaluaban activamente la valoración del mercado; si consideraban que los precios de las acciones eran demasiado altos, ajustaban la asignación de activos y aumentaban su exposición a bonos. Incluso si el ritmo de ajuste era lento, era mucho más activo que la compra perpetua puramente pasiva de hoy.

Esto es crucial: el capital marginal de negociación en el mercado tiene mucha más influencia sobre los precios que antes.

La inversión pasiva crea contrapartes sin elasticidad

La esencia de la inversión indexada pasiva es ignorar los niveles de precios y comprar o vender estrictamente de acuerdo con el peso de los componentes del índice. Cuanto mayor sea la capitalización de mercado de una acción, mayor será la compra de capital pasivo, y viceversa. Este mecanismo incrusta naturalmente el efecto momentum en la lógica subyacente del mercado: los activos con mayor impulso reciben más capital pasivo, y en gran medida esto explica el fuerte rendimiento de las siete grandes tecnológicas estadounidenses.

Durante años, muchos artículos han analizado el fenómeno de la concentración del peso del índice en las empresas líderes. Por supuesto, las empresas líderes también tienen una sólida rentabilidad y capacidad de crecimiento, por lo que esta concentración no es irrazonable. Pero el problema central es: el capital pasivo no tiene un "interruptor de toma de ganancias" natural.

Auge de fondos multiesstrategia y trading de alta frecuencia, desaparición de la fuerza intermedia del mercado

Mientras se consolidaba la compra perpetua pasiva, el ámbito de la negociación activa también experimentó un cambio radical. El cambio emblemático es el auge de las firmas de negociación multiesstrategia y multimánager. Instituciones como Citadel, Millennium, Point72, Balyasny, reúnen a cientos de gestores de fondos independientes, cada uno a cargo de una estrategia de negociación específica y sujeto a estrictos controles de riesgo. Los activos bajo gestión de este tipo de instituciones han crecido de manera explosiva, el capital se concentra cada vez más en las grandes firmas, una tendencia que se asemeja a la concentración en los componentes del índice.

Al mismo tiempo, el trading de alta frecuencia ahora representa entre el 50% y el 60% del volumen de negociación en el mercado de valores estadounidense, y hasta el 75% en el mercado de futuros. Esta combinación crea un entorno de mercado extremadamente frágil: las instituciones de negociación se enfrentan entre sí como contrapartes, y la función de descubrimiento de precios del mercado se debilita. Una gran parte del volumen de negociación visible es simplemente la transferencia de capital dentro del mercado.

En condiciones normales, el diferencial entre oferta y demanda es extremadamente pequeño, lo cual es positivo. Pero una vez que la lógica de un tema se rompe, las posiciones del mercado están extremadamente desequilibradas, o los límites de riesgo de múltiples instituciones se activan simultáneamente, la microestructura del mercado falla instantáneamente. Todos los gestores de fondos tienen exposiciones de riesgo altamente similares y reglas de stop-loss básicamente idénticas; si una institución se ve obligada a reducir posiciones, las demás siguen colectivamente. Las caídas pronunciadas del mercado en febrero de 2018, agosto de 2019, marzo de 2020 y agosto de 2024 son casos típicos. La estructura del mercado que genera este tipo de tendencias ahora está profundamente arraigada y se repetirá en el futuro.

Los fondos de cobertura tradicionales largo/corto basados en fundamentos están siendo gradualmente expulsados del mercado: estos fondos seleccionaban acciones mediante investigación profunda, mantenían carteras de 20 a 40 acciones y operaban con horizontes de varios trimestres. Hoy en día, estas instituciones han sido absorbidas por grandes plataformas de gestión de activos, o se han trasladado a mercados privados, family offices o fondos de estrategia única. En mi opinión, comprender la lógica de rotación de temas y mantener la paciencia entre los flujos de capital a corto plazo aún puede generar un exceso de rendimiento considerable.

Supresión artificial de la volatilidad

Combinando los cuatro puntos anteriores, la tendencia actual de la volatilidad es fácil de entender. Los datos muestran que desde 1990, el índice de volatilidad (VIX) de EE.UU. ha cerrado por debajo de 20 en dos tercios de los días de negociación; la correlación diaria de la volatilidad es tan alta como el 85%, lo que significa que el nivel de volatilidad de un día básicamente continúa el estado del día anterior.

Pero el patrón de cambio de la volatilidad del mercado se ha vuelto extremo y desequilibrado: numerosos estudios muestran que una vez que la volatilidad, reprimida durante mucho tiempo, supera un punto crítico, estalla violentamente en unos pocos días; mientras que el proceso de retroceso de la volatilidad es muy lento, a menudo durando semanas.

Detrás de esto hay múltiples razones estructurales: ha surgido una enorme industria de "venta de volatilidad" en el mercado. La popularización de las opciones intradía hace que la cobertura de los creadores de mercado suprima aún más la volatilidad intradía. El mercado permanece en un estado tranquilo de baja volatilidad durante largos períodos, acumulando riesgo; cuando se materializa el riesgo de cola, todos los participantes huyen colectivamente.

En resumen, la distribución de la volatilidad en el mercado actual es cada vez más distorsionada: largos períodos de acumulación con baja volatilidad, que finalmente resultan en una liberación de riesgo aún más violenta.

Cambio total en la composición del índice

La sexta transformación es la composición misma del índice. En 1980, el índice S&P 500 estaba dominado por empresas manufactureras, con industriales, materiales básicos, energía, finanzas y consumo básico a la cabeza. El crecimiento de los beneficios de este tipo de empresas básicamente seguía el ritmo del PIB, con curvas de crecimiento estables, y sus múltiplos de valoración tendían a volver a niveles razonables alrededor de una media. Incluso estimar los beneficios de una empresa como Procter & Gamble para los próximos cinco años no generaría grandes discrepancias.

Hoy la situación es completamente diferente. La tecnología de la información, los servicios de comunicación, más empresas con fuertes características tecnológicas dentro del consumo discrecional como Amazon y Tesla, representan colectivamente más del 40% del peso del índice S&P 500. El modelo de generación de beneficios de este tipo de empresas ya no es lineal: el coste marginal de distribución de productos de software es casi cero; y el campo de la inteligencia artificial está lleno de incertidumbre: ¿se convertirán los laboratorios de IA en la infraestructura central de los próximos cincuenta años, o en proyectos que queman dinero sin fondo? Las opiniones del mercado están polarizadas.

Para este tipo de empresas, estimar las ganancias a corto plazo ya es difícil, y el valor a largo plazo está lleno de variables, por lo que las valoraciones fluctúan enormemente. La valoración empresarial ya no depende únicamente de los estados financieros; la narrativa del mercado se convierte en un factor central. Para los inversores capaces de predecir la dirección de las tecnologías de vanguardia, discernir las barreras competitivas de las empresas y posicionarse en mercados emergentes futuros, aquí hay muchas oportunidades de exceso de rendimiento.

La expansión de capacidad de las empresas manufactureras tradicionales es gradual, los resultados de los modelos de flujo de caja descontado son relativamente estables y los múltiplos de valoración también tienden a volver a niveles razonables más fácilmente. Hoy en día, el nivel de valoración de una empresa depende en gran medida del grado de aceptación de su historia de desarrollo por parte del mercado. No creo que los sistemas de valoración tradicionales hayan perdido validez; esta es simplemente la realidad objetiva de las nuevas empresas actuales.

Los principales índices actuales están llenos de este tipo de empresas de larga duración, impulsadas por narrativas. Cuanto más pronunciado es el gradiente de temperatura atmosférica, más energía se acumula; de manera similar, cuantas más empresas de este tipo hay, mayor es la energía potencial acumulada en el mercado. Una vez que aparece un factor desencadenante, las fluctuaciones de las tendencias serán más violentas.

Desaparición total del retraso de información

Todos pueden percibir esto intuitivamente, pero su impacto a menudo se subestima. Durante gran parte de la historia financiera, la difusión de información relacionada con el mercado estaba limitada por los canales de distribución. Hoy, la información se difunde con un retraso prácticamente cero.

Especialmente la información sobre posiciones, se propaga mucho más rápido que antes. Los inversores pueden ver en tiempo real las reacciones de personas conocidas en la industria ante las noticias, y cada vez más personas revelan activamente sus posiciones. La avalancha de información en tiempo real genera continuamente una mentalidad de comparación, las capturas de pantalla de ganancias están por todas partes, casos de "convertir mil en millones" se vuelven virales frecuentemente, y la ansiedad por perderse oportunidades se intensifica constantemente.

Cambio en el entorno fiscal y monetario

Esto no necesita mucha explicación, el resumen central es el siguiente:

- La política monetaria de EE.UU. ha sido predominantemente acomodaticia durante mucho tiempo, con tipos de interés reales bajos;

- La flexibilización cuantitativa expande continuamente el balance de la Reserva Federal;

- Las bajas tasas de descuento elevan los precios de todos los activos de larga duración;

- Mayor gasto fiscal, con varios subsidios y leyes de industria implementándose sucesivamente;

- En un contexto de pleno empleo, el déficit fiscal alcanza niveles de tiempos de guerra;

- La economía muestra una divergencia en forma de K, y los mercados financieros se desconectan de la economía real.

¿Cómo se forman las tormentas?

Combinando todos los cambios anteriores, la aparición sucesiva de burbujas en el mercado se convierte en un resultado inevitable.

La evolución de una tendencia se divide en varias etapas, con una lógica clara y comprensible:

- Fase latente: Los diferentes sectores son ignorados por el mercado de manera rotativa, con poca atención. Pero incluso si no son favorecidos, todavía hay personas dentro de la industria que trabajan diligentemente.

- Inicio de la tendencia: Aparecen cambios sustanciales como avances tecnológicos, ajustes regulatorios o resultados superiores a lo esperado, capturados primero por investigadores expertos de la industria.

- Formación de la narrativa: El tema candente forma un concepto de mercado unificado, y el umbral de difusión se reduce enormemente. Aunque a algunos les disguste esta interpretación simplificada, es innegable que una historia simple permite a los inversores ordinarios entender y participar rápidamente.

- Divergencia en la percepción: Surge una clara división en el mercado. Además de los participantes firmemente optimistas, los compradores potenciales fuera del mercado disminuyen continuamente, y la brecha de valoración entre optimistas y pesimistas se amplía.

- Ruptura de la tendencia: En retrospectiva, el punto de inflexión siempre es claro. Hoy, los participantes del mercado están ansiosos por predecir el tope, una situación normal alimentada por la opinión en línea y la comparación de flujos. Una vez que la lógica del tema muestra grietas, el capital reduce posiciones colectivamente, y el capital que sale comienza a buscar nuevas direcciones de inversión.

- Nacimiento de un nuevo punto candente: El capital que huye fluye hacia nuevos sectores, como la cuña de aire frío de una tormenta, encendiendo la siguiente ronda de tendencia.

Perspectivas futuras

Las implicaciones de este nuevo panorama de mercado son profundas. Podemos predecir la forma general de las tendencias, pero no podemos ubicar con precisión la posición exacta de cada brote de puntos candentes.

Después de la pandemia de COVID-19, mucha gente pensó que las anomalías del mercado eran solo fenómenos a corto plazo o productos especiales de un entorno de bajos tipos de interés. No se puede negar que parte de esa opinión es válida, pero ahora podemos estar seguros: el cambio en el panorama general del mercado es permanente. Las ocho transformaciones mencionadas anteriormente no se revertirán:

- Las comisiones de negociación no volverán a subir;

- La escala de la inversión pasiva no se reducirá;

- Las pensiones tradicionales de beneficio definido han salido completamente de la corriente principal;

- Las redes sociales y la difusión de información solo se volverán más rápidas;

- Aunque las grandes firmas de negociación multiesstrategia tienen variables, dada su escala y rentabilidad, no desaparecerán a corto plazo;

- El retraso en la difusión de la información no volverá a alargarse.

El entorno de mercado actual se ha convertido en el nuevo "clima normal". Esperar volver a las lentas tendencias estratiformes de las décadas de 1980 y 1990 es simplemente negarse a afrontar la realidad.

También hay una opinión que sostiene que la duración de los puntos candentes que aparecen sucesivamente se acortará continuamente. Esta predicción es difícil de afirmar, porque el mercado cae en un ciclo de juego de "predecir mutuamente el comportamiento del otro". Pero una cosa es segura: cada ronda de tendencia hace que los participantes se familiaricen con el patrón, acelerando así el ritmo de la siguiente ronda. Los operadores en el mercado de criptomonedas también se están adaptando gradualmente a las reglas del juego de los mercados financieros tradicionales. Sin embargo, las tendencias impulsadas por narrativas tienen un límite inferior natural en su ciclo y no pueden acelerarse indefinidamente.

Este mercado de burbujas rotativas beneficia principalmente a dos tipos de inversores: el primer tipo son los investigadores profundos de la industria. Pueden aclarar las barreras tecnológicas, las reglas regulatorias, las relaciones de la cadena de suministro y la lógica de rentabilidad detrás de un tema, y juzgar si las expectativas del mercado pueden materializarse. Las herramientas de IA harán que mucha gente piense erróneamente que pertenece a este grupo profesional, lo cual encierra un gran riesgo. El segundo tipo son los observadores de tendencias. La gran mayoría de los inversores pertenecen a esta categoría, y su trabajo central es discernir las acciones de los participantes profesionales principales.

Al mismo tiempo, los temas que vale la pena especular en el futuro siguen siendo muy abundantes: infraestructura y aplicaciones de IA, robótica, IA física, medicina de precisión, criptomonedas, ciencia de materiales, fusión nuclear y fisión nuclear avanzada, almacenamiento en la red eléctrica, aeroespacial, interfaces cerebro-computadora, tecnología cuántica. Incluso dentro de un mismo sector grande, las diferentes áreas de la cadena de valor, los distintos niveles de la pila tecnológica, experimentarán subidas y bajadas de tendencia de manera rotativa.

Los inversores minoristas tienen ventajas naturales en el mercado actual: libertad de tiempo, flexibilidad operativa, sin necesidad de celebrar reuniones de decisión de inversión como las instituciones, ni enfrentar la presión a corto plazo de los rescates trimestrales. La estrategia efectiva de "comprar en las caídas" durante años también ha creado una base de rendimiento para los minoristas. Por lo tanto, siempre que se gestione bien el riesgo, los inversores minoristas tienen un gran potencial en el nuevo mercado.

Salir de la tormenta, ver el panorama general

El análisis anterior sobre las razones detrás de la estructura del mercado podría hacer pensar que tengo un juicio subjetivo sobre la forma actual del mercado. Ciertamente, tengo mis propias opiniones. En las inversiones de capital riesgo, todavía podemos optar por no apoyar proyectos que tengan efectos sociales negativos. Pero en las inversiones en el mercado secundario, el error más común es predecir el mercado según la imagen ideal que uno tiene de él.

Esta es una debilidad emocional arraigada en la naturaleza humana, e históricamente incluso Newton sufrió grandes pérdidas en inversiones por ello.

Las emociones son un gran obstáculo para los rendimientos de la inversión. Constantemente se ven profesionales de gestión de activos en los medios pronosticando mercados bajistas y recesiones; sus declaraciones se repiten, pero rara vez se cumplen.

El mercado nunca volverá a ser como antes. ¿Es esta cadena de tendencias de tormenta más distorsionada que el mercado tradicional? No puedo asegurarlo. Pero objetivamente, muchos de los cambios que han dado lugar al panorama actual tienen, en general, un significado positivo: se reducen las barreras de entrada a la inversión, se populariza la planificación de jubilación automatizada, se diversifican las herramientas de inversión pasiva, la información se difunde en tiempo real y el público en general tiene más oportunidades de participar en los mercados financieros.

Desde el suelo, cada tormenta parece abarcarlo todo, y la visión de las personas se limita a la tendencia inmediata. Esta es también la sensación real de todos los participantes dentro de cada ola de puntos candentes sectoriales: la tendencia es como un agujero negro, absorbiendo toda la liquidez del mercado. Solo elevando activamente la perspectiva se puede ver la cadena completa: un punto candente termina, el siguiente toma el relevo, en un ciclo interminable. Los participantes en cada ronda de tendencia están profundamente inmersos en la euforia o ansiedad del momento.

Lo fascinante de los mercados financieros es que siempre están cambiando, y el descubrimiento de precios sigue siendo dirigido por humanos. Los humanos son emocionales por naturaleza y también repiten constantemente errores pasados. Esta contradicción crea todo lo que vemos hoy: lo que parece caótico y agitado en el momento, desde una perspectiva elevada, no es más que burbujas que ruedan una tras otra.

La intención central de este artículo es animar a todos a salir de la tormenta inmediata, observar el mercado desde una dimensión más alta, discernir la dirección de la tendencia principal e intentar no ser arrastrados por las emociones que genera un solo punto candente.

Esto es simple en teoría, pero pone a prueba una gran fuerza mental, es fácil saberlo pero difícil de poner en práctica.