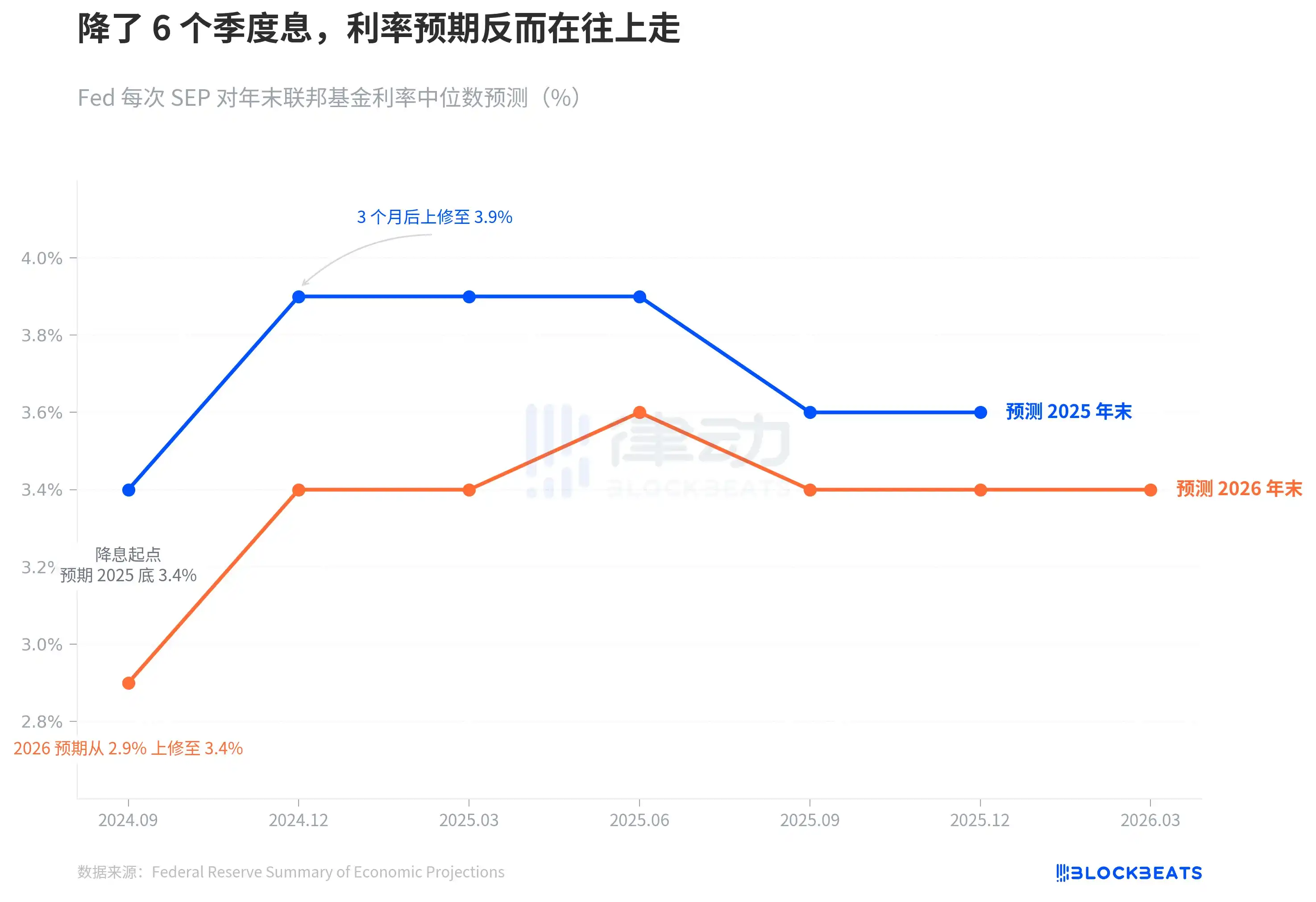

En septiembre de 2024, la Reserva Federal (Fed) inició oficialmente los recortes de tipos de interés. En aquel momento, la mediana del dot plot trazaba una línea clara: llegar al 3,4% a finales de 2025, con 4 recortes más.

Han pasado 6 trimestres. El SEP (Summary of Economic Projections) de marzo, publicado anoche, nos dice que esta línea se ha distorsionado por completo.

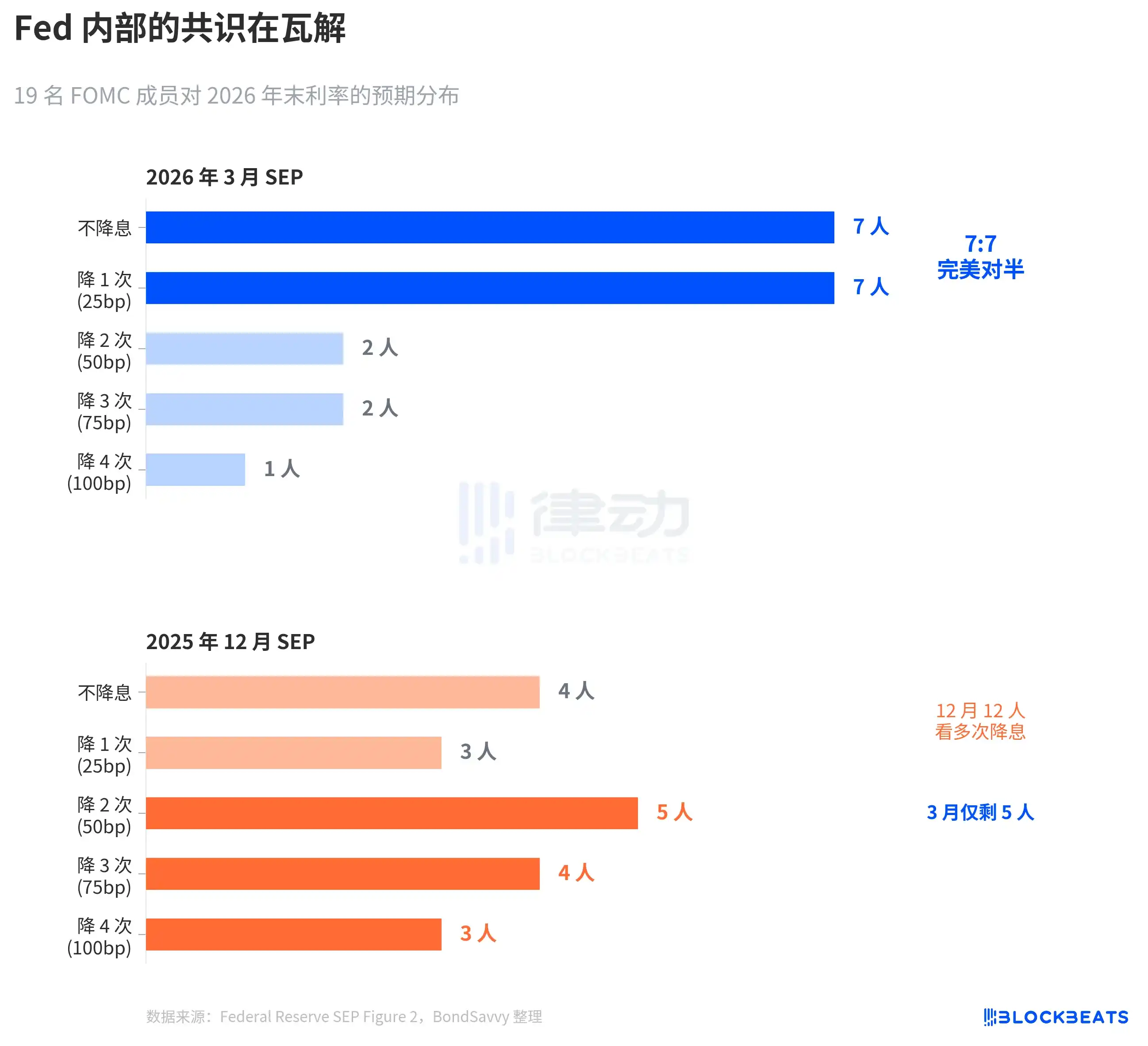

Que la Fed mantuviera los tipos en el rango del 3,50%-3,75% no sorprendió al mercado. Pero lo que sucedió dentro del dot plot es más digno de análisis que la propia decisión sobre los tipos. De los 19 miembros del Comité, 7 creen que no se deben recortar los tipos este año, y 7 creen que se debería recortar una vez. Una división perfecta. La mediana no cambió, pero el consenso se ha desintegrado.

Utilizamos los siguientes tres gráficos para entender brevemente cómo la Fed ha ido ajustando sus expectativas persiguiendo la realidad, hasta qué punto existe una división interna, y por qué es probable que sus previsiones de inflación vuelvan a estar subestimadas.

El colapso de las expectativas de recortes

Según los datos oficiales del SEP de la Fed, cuando comenzaron los recortes en septiembre de 2024, la mediana del dot plot preveía unos tipos de interés del 3,4% para finales de 2025, lo que implicaba 4 recortes más desde el nivel de entonces, del 4,75%-5,00%.

Tres meses después, en el SEP de diciembre, esta cifra saltó al 3,9%. Solo quedaba espacio para 2 recortes. Tras las cuatro actualizaciones del SEP en marzo, junio, septiembre y diciembre de 2025, la previsión para finales de 2025 nunca volvió al 3,4%. El tipo de interés real a finales de 2025 se situó en el intervalo del 3,50%-3,75%, 25 puntos básicos por encima de lo previsto cuando comenzaron los recortes.

La previsión para 2026 siguió el mismo camino. En septiembre de 2024, la Fed esperaba que los tipos bajasen al 2,9% a finales de 2026. En el SEP de marzo de anoche, esta cifra se estabilizó en el 3,4%, 50 puntos básicos por encima de la previsión inicial.

La tendencia de las líneas azul y naranja cuenta la misma historia: el ciclo de recortes efectivamente comenzó, pero la propia evaluación de la Fed sobre el tipo terminal ha ido subiendo continuamente.

Esta velocidad de desplazamiento es más evidente en un marco temporal más largo. En septiembre de 2024, la Fed acababa de bajar los tipos desde el pico del 5,25%-5,50% al 4,75%-5,00%. En aquel momento, el mercado tenía mucha confianza en la trayectoria de recortes. El CME FedWatch llegó a dar una probabilidad implícita de 4-5 recortes en 2025. Resultó que fue la propia previsión de la Fed la que se movió primero: en diciembre recortó a la mitad el espacio para recortes, la línea azul saltó del 3,4% al 3,9%, un salto de 50 puntos básicos en un solo trimestre. Posteriormente, sin importar cómo fluctuaron los datos económicos, esta línea nunca volvió.

En otras palabras, apenas 3 meses después del inicio del ciclo de recortes, el dot plot ya estaba pisando el freno a la trayectoria de bajadas.

7:7, la Fed no ve claro la dirección

La mediana es un número, que oculta la división detrás de las cifras.

Según el dot plot de la Figura 2 del SEP de marzo de la Fed (organizado por BondSavvy), la distribución de votos de los 19 participantes para el tipo de interés a finales de 2026 es: 7 a favor de no recortar, 7 a favor de un recorte, 2 a favor de dos recortes, 2 a favor de tres recortes, 1 a favor de cuatro recortes.

7:7, una división perfecta. 14 personas se concentran en los dos niveles de "mantener el status quo" y "un recorte", solo 5 esperan más de un recorte.

El contraste con el SEP de diciembre de 2025 es drástico. En diciembre, todavía había 12 personas que esperaban 2 o más recortes; en marzo, solo quedan 5. Powell lo confirmó en la rueda de prensa: "De 4 a 5 personas pasaron de esperar 2 recortes a esperar solo 1".

Esta división simétrica es muy poco común en la historia del FOMC. Según un estudio de la Fed de San Francisco de 2023 (Bundick & Smith), la división interna en el dot plot fue casi cero durante la pandemia de 2020, y luego aumentó gradualmente con el ciclo de subidas. Pero las divisiones anteriores eran principalmente "disputas sobre la magnitud": si subir 25 o 50 puntos básicos, la dirección era consistente. La división de marzo de 2026 es una "disputa sobre la dirección": recortar o no.

La mediana se mantiene en el 3,4%, pero debajo de este 3,4% hay dos bandos tirando en direcciones opuestas.

Es aún más notable la forma en que se estrechó la distribución. El dot plot de diciembre estaba muy disperso, con puntos desde recortes grandes hasta mantener los tipos. El dot plot de marzo, en cambio, tiene una distribución más estrecha —14 puntos apretados entre dos niveles— pero no es que el consenso se esté consolidando, es que dos bandos opuestos se han consolidado por separado. La incertidumbre dispersa se ha convertido en una división concentrada. Esto es más peligroso que la dispersión, porque cualquier sorpresa en los datos de inflación podría hacer que todo uno de los bandos gire colectivamente, haciendo saltar la mediana.

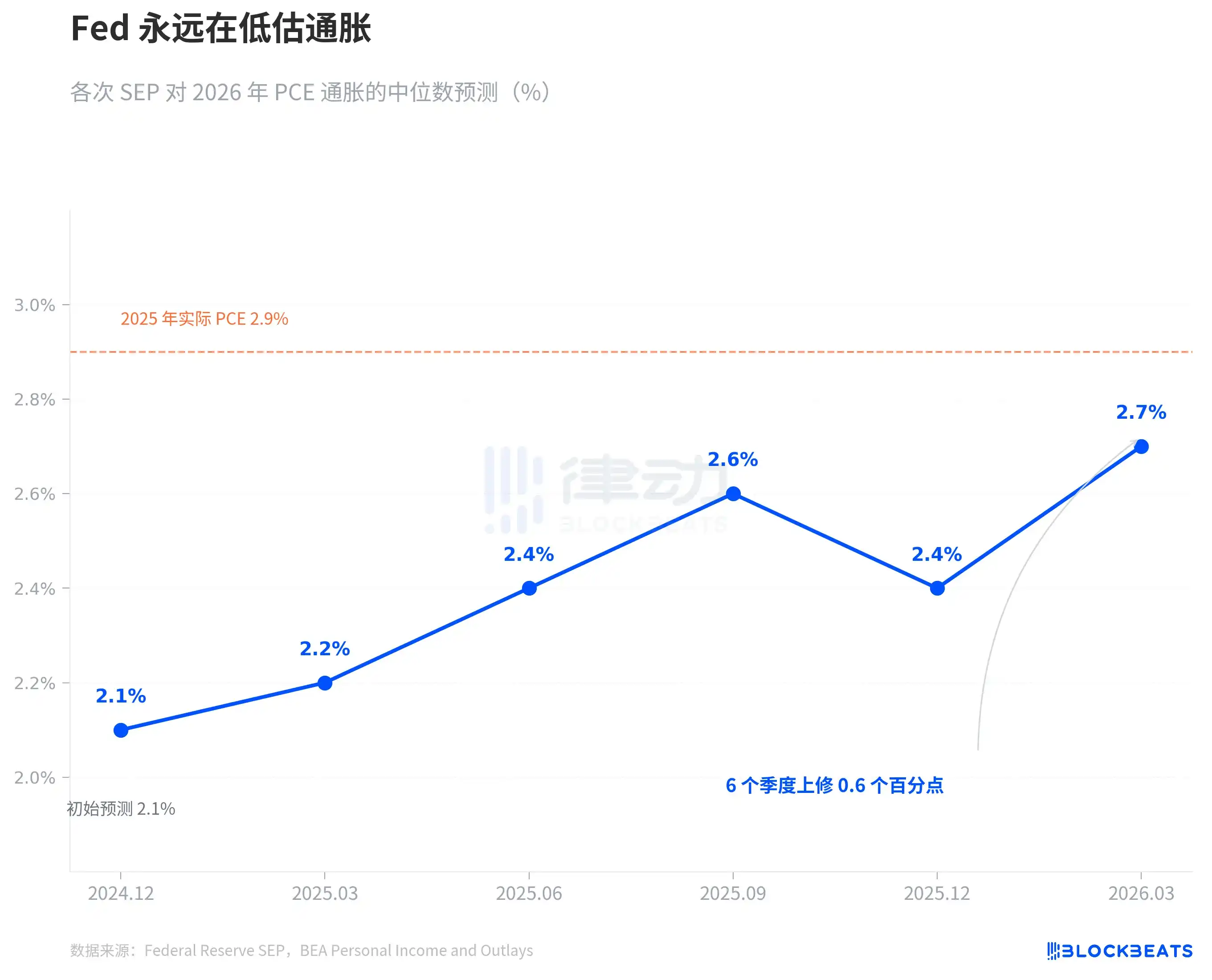

La Fed siempre subestima la inflación

La raíz de la disputa sobre los tipos es la disputa sobre la inflación.

Según los datos de los distintos SEP de la Fed, en diciembre de 2024, la Fed dio por primera vez su previsión de inflación PCE para 2026: 2,1%. Desde entonces, la ha revisado al alza cada trimestre. Marzo 2025: 2,2%, junio: 2,4%, septiembre: 2,6%. Diciembre bajó brevemente a 2,4%, y en marzo de 2026 saltó al 2,7%. 6 trimestres, una revisión acumulada al alza de 0,6 puntos porcentuales.

Este patrón no es la primera vez que aparece. La inflación PCE de 2025 siguió exactamente el mismo camino. En diciembre de 2024, la Fed pronosticó un PCE del 2,5% para 2025, y luego lo revisó trimestralmente al alza hasta el 2,7%, 3,0%, 3,0%, 2,9%. Según datos de la Oficina de Análisis Económico (BEA) de EE.UU., el PCE interanual real de diciembre de 2025 fue del 2,9%. La Fed pasó un año entero persiguiendo la realidad, y solo en la última edición logró igualarla.

Ahora la Fed dice que el PCE de 2026 será del 2,7%. La línea de puntos naranja en el gráfico marca el valor real de 2025, del 2,9%. Según su propio historial, es muy probable que el 2,7% sea nuevamente el punto de partida, no el final. No es una conspiración, es un patrón. La previsión de inflación en tiempo real de la Fed en los últimos dos años solo ha tenido una dirección: revisar al alza.

Vale la pena destacar por separado el PCE core (subyacente). El SEP de marzo revisó al alza la previsión del PCE core para 2026 desde el 2,5% de diciembre al 2,7%, una revisión al alza de 0,2 puntos porcentuales en un solo trimestre, el mayor ajuste entre todos los indicadores. El PCE core elimina la volatilidad de alimentos y energía, y la Fed lo considera un indicador más fiable de la tendencia inflacionaria. Cuando la previsión de este indicador se revisa al alza, indica que no es un problema de volatilidad del petróleo, sino que la inflación subyacente es más persistente de lo esperado.

En el mismo SEP de marzo, la previsión del PIB se revisó ligeramente al alza, del 2,3% de diciembre al 2,4%, y la tasa de desempleo se mantuvo en el 4,4%. La economía algo mejor, la inflación más persistente, pero la trayectoria de tipos no cambia.

Existe tensión entre estos tres juicios. Si la inflación es más persistente de lo esperado, ¿por qué la trayectoria de tipos no cambia? La división 7:7 da la respuesta: no es que la Fed crea que los tipos no necesiten cambiar, es que la propia evaluación interna de la Fed sobre la trayectoria de la inflación está dividida.

Según datos de CME FedWatch, la valoración actual del mercado para todo 2026 es: 32,5% de probabilidad de un recorte de 50 puntos básicos (2 recortes), 25,9% de probabilidad de 75 puntos básicos (3 recortes), 21,1% de probabilidad de solo 1 recorte. La expectativa ponderada del mercado es de unos 50 puntos básicos, más moderada (dovish) que la mediana de la Fed de 25 puntos básicos. Pero la divergencia entre el escenario de mayor probabilidad y la mediana de la Fed refleja precisamente la división interna 7:7 de la Fed.

Nadie sabe la respuesta. Ni siquiera la propia Fed.