Autor original:Four Pillars(@FourPillarsFP)

Traducción original:AididiaoJP,Foresight News

Puntos clave

- Collector Crypt (CC) tiene unos ingresos acumulados de 635 millones de dólares, de los cuales el 90,6% se devolvió a los usuarios mediante recompras instantáneas de cartas, quedando unos ingresos netos de solo 43 millones, con una tasa de retención del 6,7%.

- El volumen total de transacciones secundarias en todos los canales es inferior a 5 millones de dólares, y la participación de eBay ha bajado del 1,23% al 0,10% (seis trimestres consecutivos de descenso).

- La captura de valor del token (quemas + recompras) asciende a solo 1,4 millones de dólares, el 3,4% de los ingresos netos, mientras que las carteras operativas han retirado (off-ramp) 45,7 millones de USDC.

- Al triplicar el volumen y orientarse hacia sobres de cartas de mayor nivel, el margen neto se ha reducido a la mitad, pasando del 11,2% al 5,8%. Cada nuevo escalón de valor nominal reduce aún más el margen mixto.

- El FDV actual de unos 535 millones de dólares equivale a 7,3 veces los ingresos netos de un «casino» con márgenes de beneficio en continua compresión, solo unos 420 jugadores activos diarios, un 20,5% de flotante y el 72% del suministro interno bloqueado hasta noviembre de 2027.

Introducción

Depositas 1.000 dólares en Collector Crypt, abres un sobre Grail y obtienes una carta tokenizada de Pokémon que la plataforma valora en 1.015 dólares. Parece que has ganado. El modo Turbo se activa automáticamente y vende la carta al protocolo con una tasa de recompra del 93%, recibiendo 944 dólares al instante. Todo el ciclo tarda solo unos segundos.

Este ciclo se repite rápidamente por cientos de carteras, generando un volumen de 635 millones de dólares y un FDV de unos 535 millones para el token CARDS. Este artículo analiza la composición de este volumen, si la economía de los coleccionistas reflejada en la valoración está llegando y qué parte de los ingresos captura el token.

Nota: Collector Crypt (CC) es una plataforma de gacha (máquina de sorpresas / ciegas) en cadena que combina cartas coleccionables físicas (principalmente cartas clasificadas de Pokémon, deportes, etc.) con NFT. Los usuarios depositan USDC para comprar sobres aleatorios de diferentes niveles de precio (25 $ ~ 2500 $+), que al abrirlos otorgan una carta NFT respaldada por una carta física real. La plataforma ofrece una recompra instantánea del 85% al 93% (el modo Turbo está activado por defecto), permitiendo a los usuarios vender la carta de vuelta a la plataforma en segundos para recuperar USDC, creando un ciclo rápido.

Qué son realmente estos 635 millones de dólares

El 90,6% del volumen acumulado se devolvió a los usuarios en segundos

El producto central de CC es una máquina gacha. Los usuarios depositan USDC, compran sobres aleatorios (de 25 a 2.500 dólares; la API tiene un nivel de 5.000 $ que aún no es público) y reciben un NFT de carta respaldado por una carta física clasificada. Cada carta tiene un «valor asegurado» y la plataforma ofrece una recompra instantánea del 85% al 93%.

La recompra es el comportamiento por defecto, no la excepción. Las 33 configuraciones de máquina en la API de CC tienen turboMode: true activado. Las cartas se venden automáticamente al protocolo y los usuarios reciben USDC, menos la diferencia, en segundos.

Según los datos diarios de Blockworks hasta el 13 de junio, los ingresos acumulados son de 635 millones, de los cuales 576 millones se devolvieron a los usuarios como recompras de cartas, dejando unos ingresos netos de 43 millones y una tasa de retención del 6,7%. Esta «recompra» no es una recompra de tokens, sino que la plataforma readquiere la carta que acaba de vender, reciclando el mismo depósito para el siguiente intento.

El día del máximo histórico (ATH) del 11 de junio, la máquina procesó un volumen de 10,6 millones, retuvo 881.000 dólares, con una tasa de retención del 8,3%.

El código fuente del adaptador DeFiLlama confirma este desglose: dailyFees = pack_purchases + royalties - buybacks, es decir, la tarifa anualizada de unos 52 millones de dólares en el panel ya es el valor neto tras las recompras. dailyVolume = pack_purchases, es decir, el gasto bruto antes de la circularidad, que es la cifra mostrada en el ranking de volumen del protocolo.

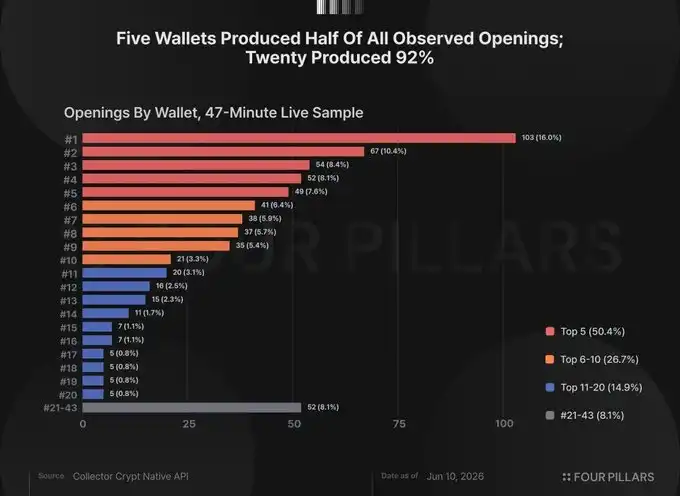

El volumen está altamente concentrado en unas decenas de carteras

Blockworks reporta un total de 23.333 usuarios acumulados. En mayo de 2026, la plataforma tenía unos 420 usuarios activos diarios (DAU) con un volumen promedio diario de 3,3 millones de dólares, unos 7.800 dólares por persona al día. Incluso si 400 de esos 420 usuarios gastaran 1.000 dólares al día cada uno, las 20 carteras restantes contribuirían con 2,9 millones, el 87% del total. Una concentración extrema es una consecuencia matemática de los promedios.

La actividad real lo confirma. Durante un período de 47 minutos el 10 de junio, sondeamos 20 veces las últimas aperturas públicas de CC, desduplicando por dirección NFT. La muestra incluyó 645 aperturas de 43 carteras. Las 5 carteras principales contribuyeron con el 50,4% de las aperturas, las 10 principales con el 77,1% y las 20 principales con el 91,9%. La cartera individual más activa contribuyó con 103 aperturas, el 16% del total.

Esto es solo una ventana de 47 minutos, no la distribución total. Pero el promedio y la muestra apuntan en la misma dirección: estos 635 millones representan un casino con una tasa de retención del 6,7%, alimentado a velocidad industrial por unas decenas de jugadores de alta frecuencia.

El mercado de coleccionistas aún no ha llegado

Argumento alcista

Vale la pena exponer la versión alcista más fuerte: el ciclo de recompra es en sí mismo el producto. Abrir sobres es entretenimiento, una tasa de devolución del 85%–93% significa pérdidas lentas para el usuario, y la liquidez instantánea de las cartas físicas en la bóveda es una innovación del producto. Como diseño de consumo, es defendible.

Pero las configuraciones de la máquina muestran hacia dónde se optimiza el diseño. CC controla de forma independiente dos variables: el valor asegurado asignado a las cartas y la tasa de recompra para la venta automática en modo turbo. Los rangos de niveles y el inventario de la bóveda están configurados para que el valor esperado de la carta, ponderado por probabilidad, sea mayor que el precio del sobre. La tasa de recompra descuenta este valor por debajo del precio.

Por ejemplo, un sobre Grail de 1.000 dólares muestra un valor de carta esperado de 1.015 dólares, el usuario ve una propuesta de +1,5%. El modo Turbo se activa con una tasa de recompra del 93%, devolviendo 944 dólares en efectivo. El EV de la carta es mayor que el precio del sobre, y el precio del sobre es mayor que el reembolso en efectivo; el usuario compara con lo primero, mientras que la plataforma se beneficia de lo segundo. Todos los niveles tienen la misma estructura, logrando un margen (edge) que va del 3,2% al 11,2%.

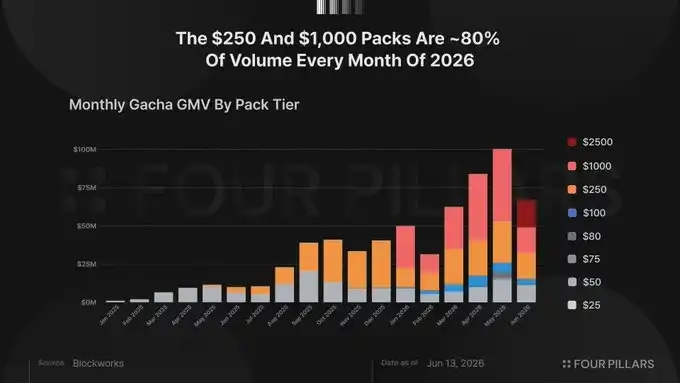

La estructura de gastos confirma el tipo de usuario. Mensualmente en 2026, los niveles de 250 $ y 1.000 $ representan aproximadamente el 80% del volumen (79,4% en enero, 80,6% en marzo, 79,4% en abril). Los coleccionistas comprarían cartas específicas a precios específicos para completar conjuntos. Una distribución dominada por sobres aleatorios de 1.000 dólares es una distribución de jugadores de apuestas altas.

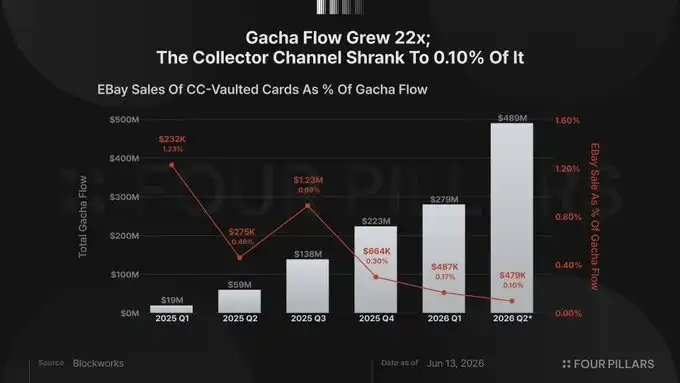

El comercio secundario está por debajo del 1%, la participación de eBay cae 12 veces

Si los coleccionistas usaran esta plataforma, comerciarían entre ellos y las cartas fluirían hacia un mercado más amplio. Los datos de CC rastrean ambos, y ambos son cercanos a cero.

En la plataforma, los royalties acumulados del mercado ascienden a 133.000 dólares. De los 6,9 millones de volumen vitalicio del mercado, solo 823.000 dólares son transacciones reales punto a punto; el resto son flujos de recompra y volumen heredado de V1.

Fuera de la plataforma, Blockworks rastrea las ventas en eBay de las cartas de la bóveda de CC. El total acumulado es de 3,4 millones, pero la tendencia es el hallazgo clave. Como porcentaje del flujo gacha, eBay fue del 1,23% en Q1 2025, 0,46% en Q2, 0,89% en Q3, 0,30% en Q4, 0,17% en Q1 2026 y 0,10% en Q2 2026. Durante el mismo período, el volumen gacha creció aproximadamente 25 veces. Los canales de coleccionistas apenas se movieron en valor absoluto, pero su participación se desplomó 12 veces.

De los 635 millones de valor de carta generados por la plataforma, solo 18,5 millones se canjearon por cartas físicas, un 2,9%. El 97% restante se vendió de vuelta al protocolo mediante recompra automática, la mayoría en cuestión de segundos.

Combinando todos los canales (eBay + transacciones punto a punto en el mercado), la actividad secundaria real total es inferior a 5 millones de dólares, mientras que el volumen gacha es de 635 millones. La refutación alcista estándar es «es pronto», pero la secuencia trimestral de eBay responde a eso. La plataforma no está en un camino temprano hacia el comportamiento de coleccionista, sino que lleva seis trimestres alejándose claramente de ese patrón.

El modo Turbo elimina el tiempo de permanencia (navegación, comparación, colección) en el que las plataformas de coleccionistas monetizan para construir mercados secundarios. El diseño optimiza la velocidad del ciclo, no el descubrimiento. Son dos productos diferentes.

Utilidad del token

Los flujos de ingresos de CC pasan por tres niveles. Los usuarios depositan USDC para comprar sobres gacha, reciben un NFT de carta aleatorio y, en casi todos los casos, lo revenden automáticamente con una tasa de recompra del 85%–93%. La plataforma retiene la diferencia del 7%–15% como ingreso neto. Líneas de ingreso secundarias incluyen un royalty del 2% en transacciones de mercado y una tarifa del 2% cuando los usuarios canjean el NFT por la carta física. Todos los ingresos netos fluyen a la tesorería operativa, utilizada para la compra de inventario de cartas, la retirada (off-ramp) de USDC y, a partir de junio de 2026, un pequeño programa de recompra de tokens.

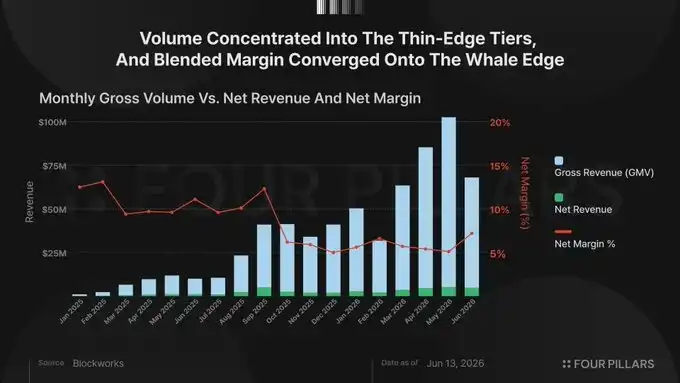

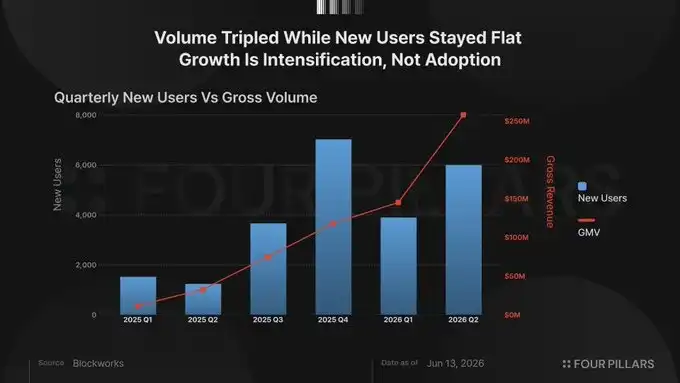

El volumen se triplica, los márgenes se reducen a la mitad

Según datos diarios de Blockworks, en Q3 2025 el volumen bruto fue de 75 millones con un margen neto del 11,2%; en Q4 2025 fue de 116,3 millones con un margen neto del 5,7%; en Q1 2026 fue de 145,9 millones con un margen neto del 5,9%; en Q2 (hasta el 13 de junio) el volumen bruto es de 256 millones con un margen neto del 5,8%.

La compresión es estructural. Donde los márgenes son más delgados es donde el volumen es mayor: los sobres de 250 $ y 1.000 $ tienen un margen de ~5%, mientras que los niveles de 25 $ y 50 $ tienen un 9%–11%, porque los jugadores de alto volumen no reciclan fondos de seis cifras con una diferencia del 11%. A medida que el volumen se concentra en niveles superiores, el margen mixto converge hacia el margen (edge) superior. El dólar marginal de crecimiento proviene del jugador del que la plataforma retiene menos.

El sobre Mythic de 2.500 $ lanzado el 10 de junio tiene un margen del 6,4%. La API ya tiene un sobre Celestial de 5.000 $ (inventario cero). Cada nuevo escalón de valor nominal hace crecer el volumen bruto mientras arrastra el margen mixto hacia el límite inferior de los niveles superiores.

Los datos de usuarios confirman que el crecimiento es una intensificación, no una expansión de la adopción. Los nuevos usuarios en los últimos cuatro trimestres fueron 3.668, 7.013, 3.886 y 5.982 (Q2 hasta el 13 de junio), aproximadamente planos, mientras que el volumen se triplicó. En mayo de 2026 hubo 2.593 nuevos usuarios, pero los usuarios activos diarios (DAU) pasaron de unos 280 en abril a 420 en mayo. La mayoría de los nuevos usuarios se pierden en pocos días.

Captura de valor del token: Quemas por 55.900 $ + Recompras por 887.000 $

Desde su lanzamiento, se han quemado 294.203 tokens CARDS, el 0,015% del suministro, con un valor de unos 55.900 dólares en 9,5 meses. La documentación de CC no especifica el mecanismo que desencadena las quemas; la tendencia a la baja coincide con el colapso de la actividad del mercado. En mayo de 2026 se quemaron 372 tokens, en junio 21 tokens, con un valor de 4 dólares.

El 13 de junio, Lukas Ruppert de Maelstrom publicó evidencia en cadena que vincula las compras de tokens con carteras asociadas a la infraestructura operativa de CC. Ruppert rastreó desde un centro operativo conocido de CC (DFEst) a través de Kraken hasta un bot de DCA e identificó carteras vinculadas con historial de apertura de sobres. No confirmó totalmente el control del equipo, pero escribió: «si estas carteras están realmente controladas por el equipo, las implicaciones van más allá de la compra en sí misma»; la evidencia circunstancial es fuerte.

El rastro en cadena muestra dos eventos. El 12 de mayo, la cartera CARDS Aggregator pagó 500.000 dólares al inversor pre-seed GSR a través de la custodia Fireblocks, recibiendo 4.045.013 CARDS a un precio unitario de ~0,124 dólares. Luego, el 10 y 11 de junio, una cartera recién creada y financiada a través de Kraken comenzó a comprar CARDS en el mercado mediante un bot de DCA, con dos flujos paralelos de unos 625 $ y 587 $ cada 2–6 minutos. Para el 12 de junio, el bot había desplegado 159.000 dólares, acumulado 599.104 CARDS, con un presupuesto restante de 728.000 dólares.

Cálculo de la captura de valor del token en todas sus formas: quema (55.900 $), liquidación con GSR (500.000 $), presupuesto completo de DCA incluyendo fondos no desplegados (887.000 $) = total de 1,4 millones de dólares, el 3,4% de los 43 millones de ingresos netos acumulados de la plataforma. A la tasa anualizada actual del Q2 de ~73 millones, todo el presupuesto de DCA equivale al 1,2% de los ingresos netos anuales.

Las carteras identificadas por Ruppert como centro operativo de CC han retirado 45,7 millones de USDC, 8,5 millones desde mayo de 2026. Independientemente de quién controle estas carteras, la desproporción es notable: 1,4 millones fluyeron hacia el token, 45,7 millones salieron del ecosistema del token. Las recompras podrían ser el inicio de una captura de valor continua, pero el programa no tiene nada en cadena, automatizado o comprometido, y podría detenerse mañana.

Con un margen neto del 5,8%, aumentar masivamente las recompras de tokens compite a suma cero con los ingresos de las carteras operativas. La tasa de recompra (85%–93%) determina el costo por ronda para el jugador; reducirla perdería volumen, por lo que el margen total está determinado por la tolerancia del jugador. Dentro de este margen, las recompras de tokens y las retiradas operativas compiten por los mismos fondos.

Incluso tomándolo al pie de la letra, con una tasa anualizada del Q2 de ~73 millones, un FDV de ~535 millones equivale a 7,3 veces los ingresos netos de un casino con márgenes en continua compresión, unos 420 jugadores diarios y una base de ingresos altamente concentrada (la salida de una sola cartera podría mover el volumen diario en dos dígitos porcentuales).

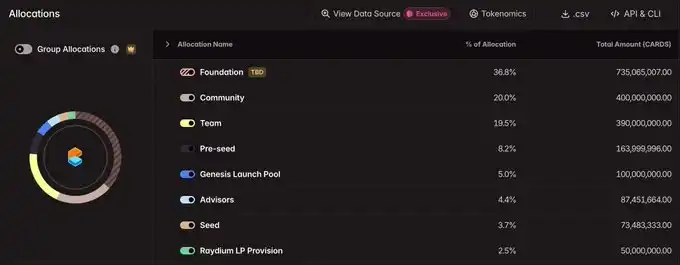

Una capitalización de mercado flotante de ~110 millones refleja un 20,5% de flotante, 410 millones de tokens en circulación de un suministro total de 2.000 millones. El 79,5% restante está bloqueado según un calendario público hasta noviembre de 2027, con el próximo desbloqueo el 29 de junio liberando 28,84 millones de tokens distribuidos en cuatro asignaciones. Las asignaciones internas representan el 72% del suministro (Fundación 36,75%, Equipo 19,5%, Pre-Seed 8,2%, Asesores 4,37%, Seed 3,67%), Comunidad 20%, Genesis Launch Pool 5%, Raydium LP 2,5%.

Conclusión

CC ha construido un producto que coloca cartas físicas en una bóveda y ha encontrado producto-mercado con unos pocos jugadores de alta velocidad. Nuestra opinión cambiaría si los royalties del mercado se desplazaran hacia transacciones punto a punto reales, si la participación de eBay revirtiera su tendencia a la baja de seis trimestres, o si el programa de recompra escalara más allá del 3,4% de los ingresos netos. Por ahora, nada de esto es visible.

Lo que sí es visible: La captura de valor del token totaliza 1,4 millones, el 3,4% de los ingresos netos acumulados, frente a una capitalización de mercado de 110 millones (FDV de 535 millones); desde la misma infraestructura, las carteras operativas han retirado 45,7 millones mientras realizaban recompras por 887.000 dólares; los canales de coleccionistas se han contraído cada trimestre desde el lanzamiento; y sobre un 20,5% de flotante, las asignaciones internas representan el 72% del suministro, bloqueadas hasta noviembre de 2027.