Autor: Claudia

Compilación: Jiahuan, ChainCatcher

Las reglas de pago en Latinoamérica están siendo reescritas. Más de 500 horas de investigación sobre el terreno. Lo que la mayoría de las fintechs no ve.

Pasé casi un mes en Latinoamérica con un portugués rudimentario y un español aún peor. Más de 500 horas de trabajo de campo, más de 100 horas de vuelo, y conversaciones con más de 100 usuarios y desarrolladores locales, así como con más de 10 reguladores.

Las notas que traje de vuelta son diferentes de lo que dice la mayoría de los profesionales de pagos en esta plataforma. Algunos puntos incluso contradicen lo que yo misma creía antes de emprender el viaje.

En Brasil, la aerolínea perdió mi maleta. En México, una de las ruedas se rompió al salir de la cinta transportadora. Mis amigos seguían diciendo que era muy valiente para una mujer asiática hacer este viaje sola.

Pero lo que realmente quiero decir es: los latinoamericanos son la gente más cálida que he conocido. Extraños me indicaban el camino, me traducían, ayudaban a reparar mi maleta rota. En Perú, un taxista esperó 20 minutos mientras yo averiguaba cuál era exactamente el hotel que había reservado. En São Paulo, un camarero me dibujó un mapa en una servilleta para guiarme a una reunión a la que llegaba tarde.

Por cada historia que habla de lo "peligroso" que es Latinoamérica, debería haber una historia de un extraño que me acompañó hasta el taxi correcto. A veces sin un idioma común, pero con el corazón conectado.

Esto es lo que aprendí, parte de lo cual me equivoqué antes de este viaje.

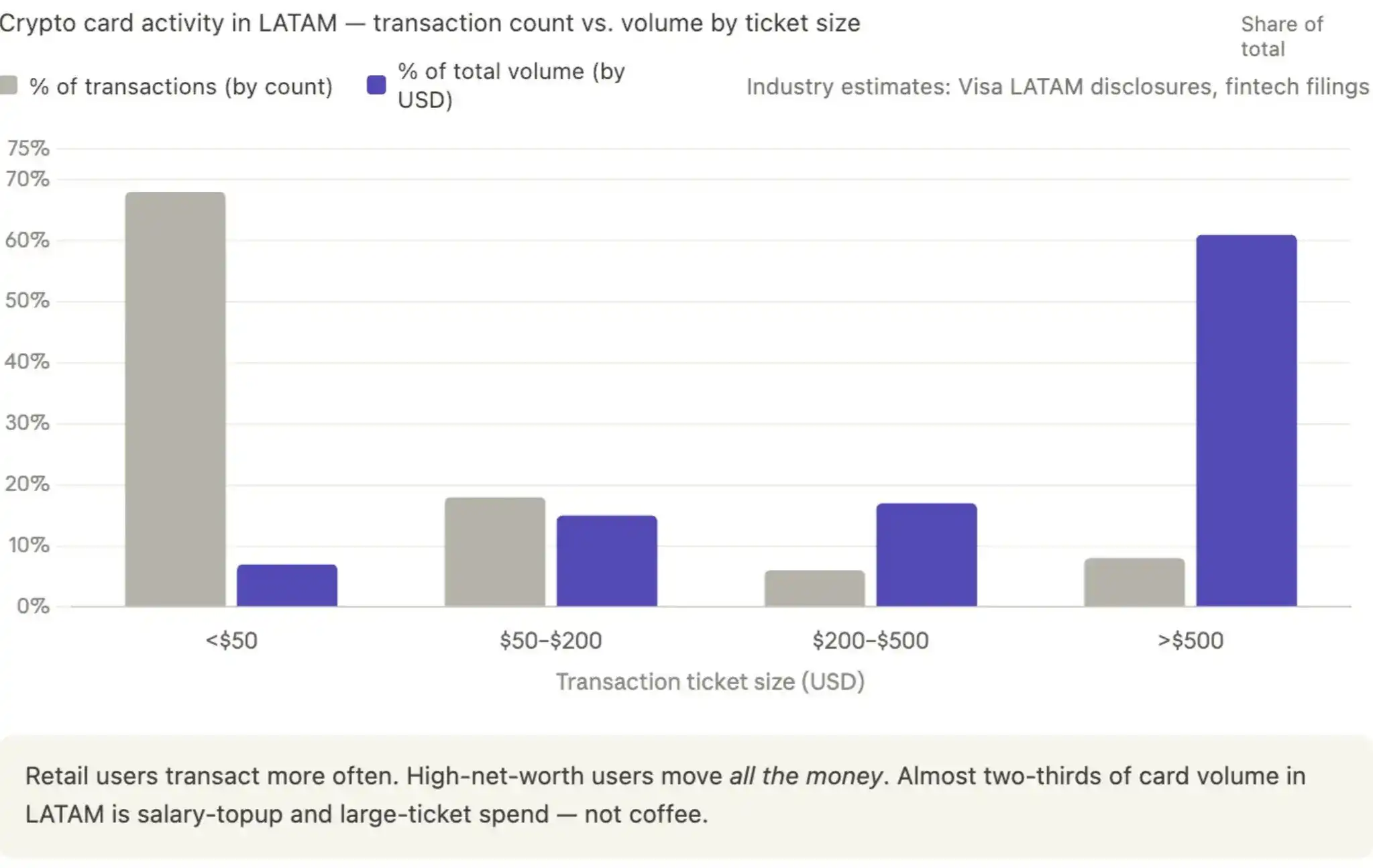

1. ¿Las tarjetas cripto ganan por el cashback?

El volumen real de transacciones de las tarjetas cripto no proviene de las compras frecuentes de bajo valor de usuarios minoristas, sino de clientes de alto patrimonio neto.

El patrón típico que vi repetidamente en Brasil es: un profesional recibe su salario en dólares o USDT (normalmente de un empleador multinacional o una empresa cripto), carga el dinero en la tarjeta cripto, y luego retira a su cuenta bancaria local vía Pix cuando necesita reales brasileños (BRL).

Ya sea Kast, RedotPay o cualquier otra tarjeta cripto, la mayor parte del volumen proviene de este grupo, no de la persona que compra un café de 4 dólares con stablecoins.

Brasil recibió unos 5 mil millones de dólares en remesas personales entrantes en 2024 (datos del Banco Central de Brasil), y la proporción que llega en forma de stablecoins está aumentando rápidamente, porque los empleadores pagan en USDC o USDT para evitar la fricción cambiaria. El volumen de transacciones con tarjetas cripto en Latinoamérica está altamente concentrado en montos superiores a 500 dólares, lo que es característico de la recarga de salarios profesionales, no del consumo minorista.

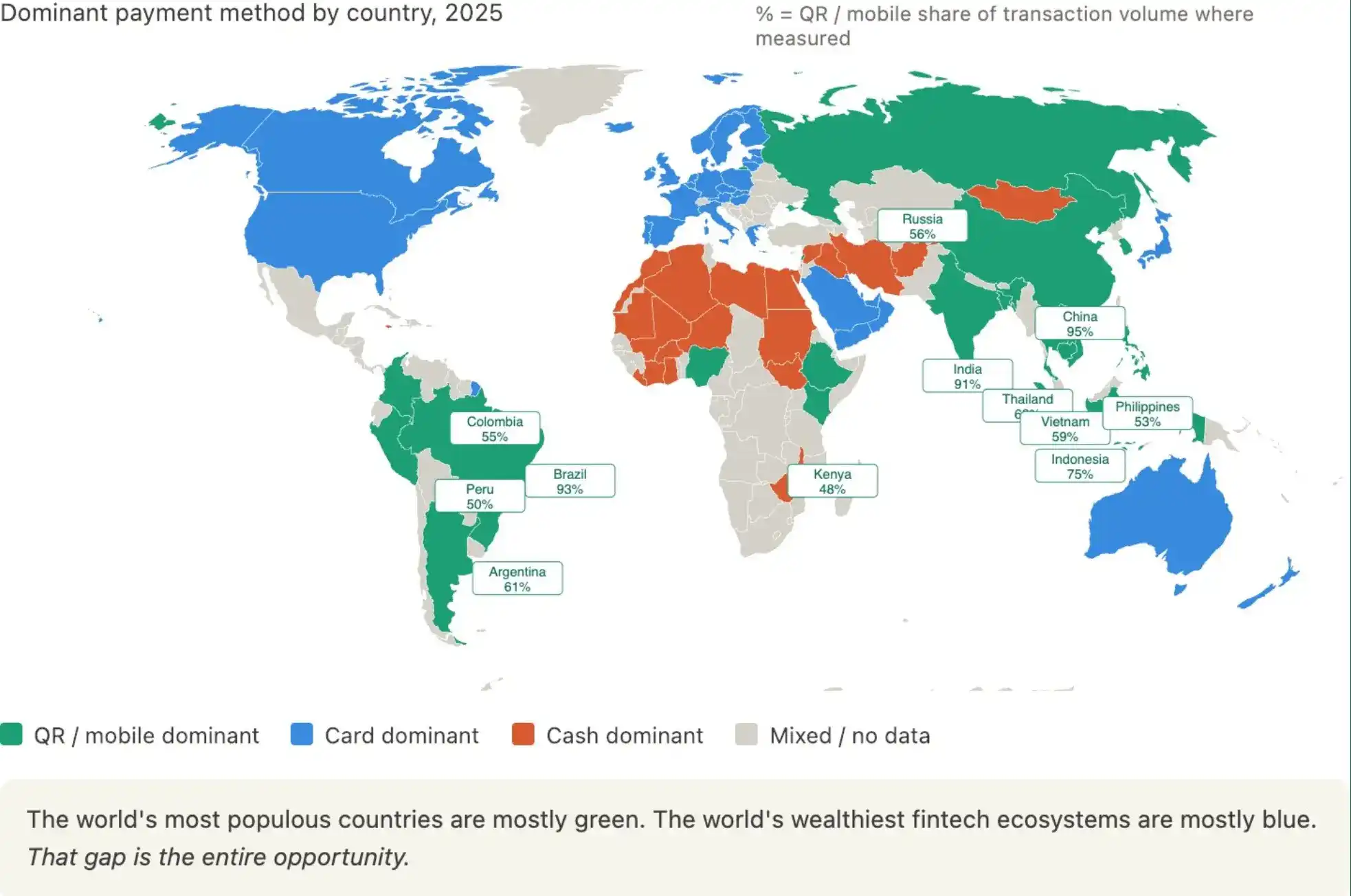

2. Los códigos QR se están tragando la próxima década

Todos están compitiendo en emitir tarjetas y captar clientes. No ven el cambio estructural que está ocurriendo en la base.

En los mercados emergentes, los pagos con código QR están tomando silenciosamente todo el mercado de pagos. El Pix de Brasil procesa ahora más de 60 mil millones de transacciones al mes. Argentina está llena de códigos QR de Mercado Pago. Perú tiene Yape y Plin. México tiene CoDi. Los comerciantes no necesitan TPV, los clientes no necesitan tarjetas.

Esta no es solo una historia latinoamericana. Mira el mapa del panorama global de dominancia de pagos:

→ Brasil: 93% código QR. Pix domina.

→ China: 95% código QR. Alipay y WeChat Pay prácticamente eliminaron las tarjetas.

→ India: 91% código QR. UPI procesa un volumen de transacciones mayor que la suma de todos los esquemas de tarjetas de EE.UU.

→ Indonesia: 75%. Tailandia: 62%. Argentina: 61%. Vietnam: 59%. Colombia: 55%. Filipinas: 53%. Perú: 50%.

Mientras tanto, EE.UU., Canadá, Europa Occidental y Australia siguen dominados por las tarjetas. La mayor parte de África y Oriente Medio sigue siendo principalmente en efectivo.

Lo que la mayoría de los profesionales fintech occidentales pasan por alto es: los pagos con código QR ya son el método de pago dominante para la mayoría de la población mundial. Los mercados dominados por tarjetas se están convirtiendo en una minoría cada vez más pequeña, y son precisamente esos mercados donde se encuentran la inversión de riesgo, las sedes de las empresas de pagos y la mayoría de los usuarios de Twitter fintech.

Los países más poblados del mundo son en su mayoría verdes (código QR), los ecosistemas fintech más ricos del mundo son en su mayoría azules (tarjetas). Esta disparidad es donde reside toda la oportunidad.

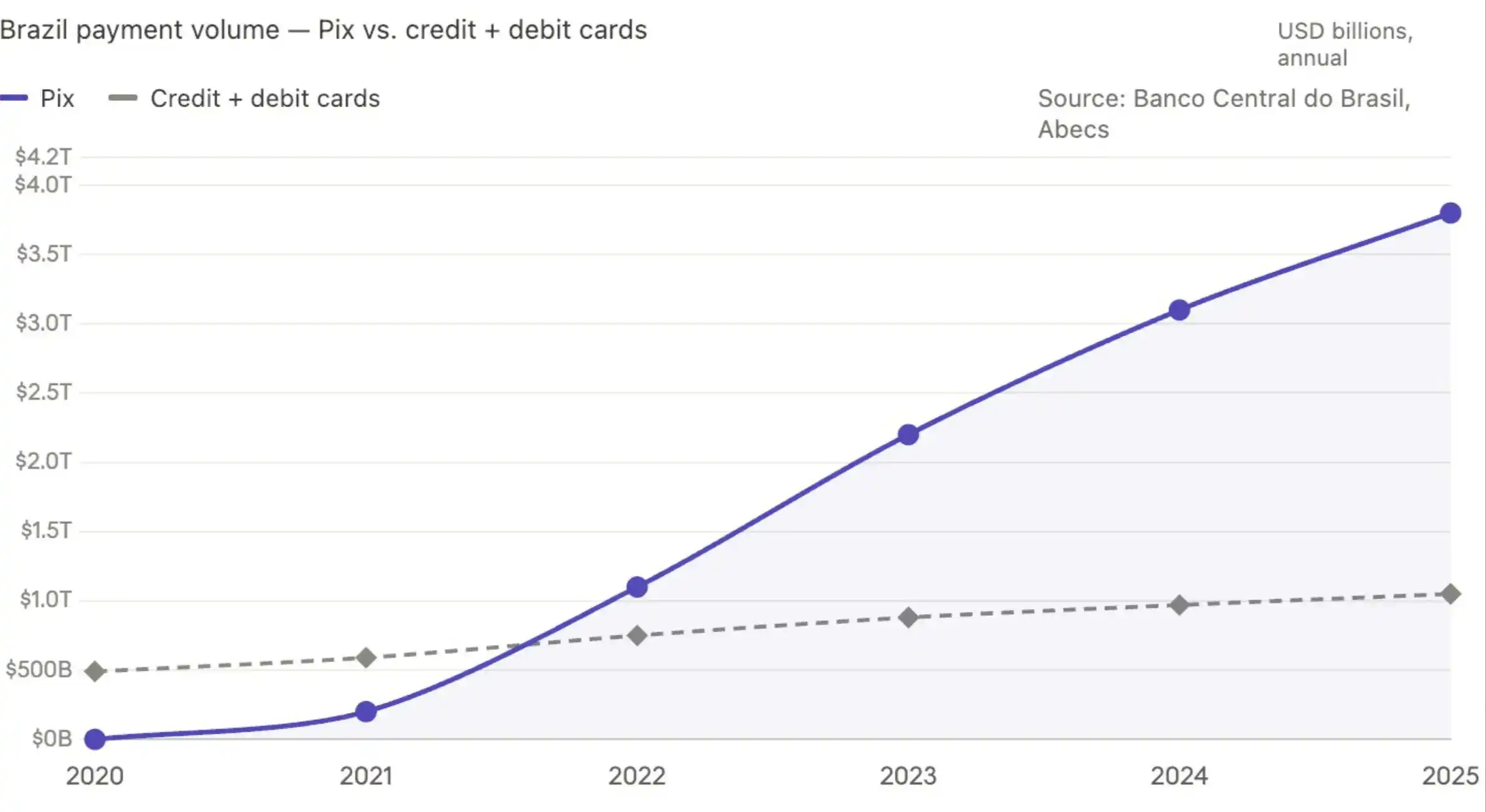

Volviendo la mirada a Brasil. Pix procesó más de 3 billones de dólares en volumen de transacciones en 2024, utilizado por aproximadamente el 80% de los adultos brasileños. El volumen de transacciones de Pix ya superó la suma de tarjetas de crédito y débito en 2023, y la brecha sigue ampliándose. El CoDi de México creció un 67% interanual en 2024. Las Transferencias 3.0 de Argentina duplicaron su volumen de transacciones ese mismo año.

La lógica de las tarjetas cripto asume que los esquemas de tarjetas de Visa y Mastercard siempre serán la capa principal de liquidación en los mercados emergentes. Pero los datos dicen que esa ya no es la realidad. Y la velocidad a la que esta brecha se amplía es más rápida que la velocidad a la que los esquemas de tarjetas pueden reconstruirse a sí mismos.

Si en 2026 estás haciendo una tarjeta cripto para usuarios de mercados emergentes, tu competencia no son otras tarjetas cripto, sino los esquemas de pago que ni siquiera requieren tarjeta.

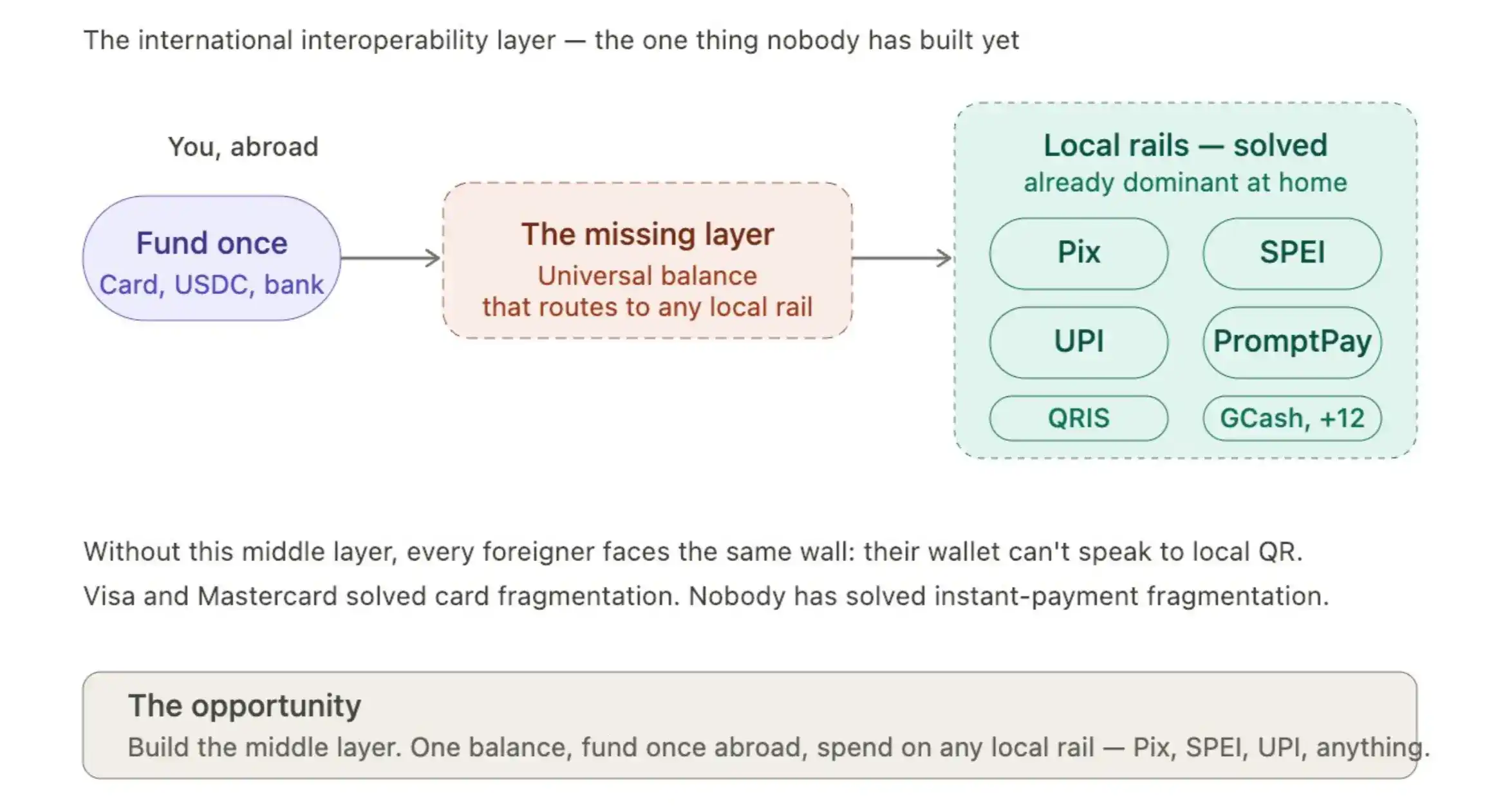

3. La mayor oportunidad sin construir en el ámbito de los pagos

Visa y Mastercard unificaron la fragmentación de los esquemas de tarjetas, pero no resolvieron la fragmentación de los comerciantes. No todos los pequeños comerciantes pueden permitirse una TPV. Para un puesto de frutas, el costo de la adquisición simplemente no es rentable.

Los códigos QR y los pagos por escaneo resolvieron la "última milla" dentro de cada país. El Pix en Brasil, el SPEI en México, el Yape en Perú, cada uno domina a nivel nacional.

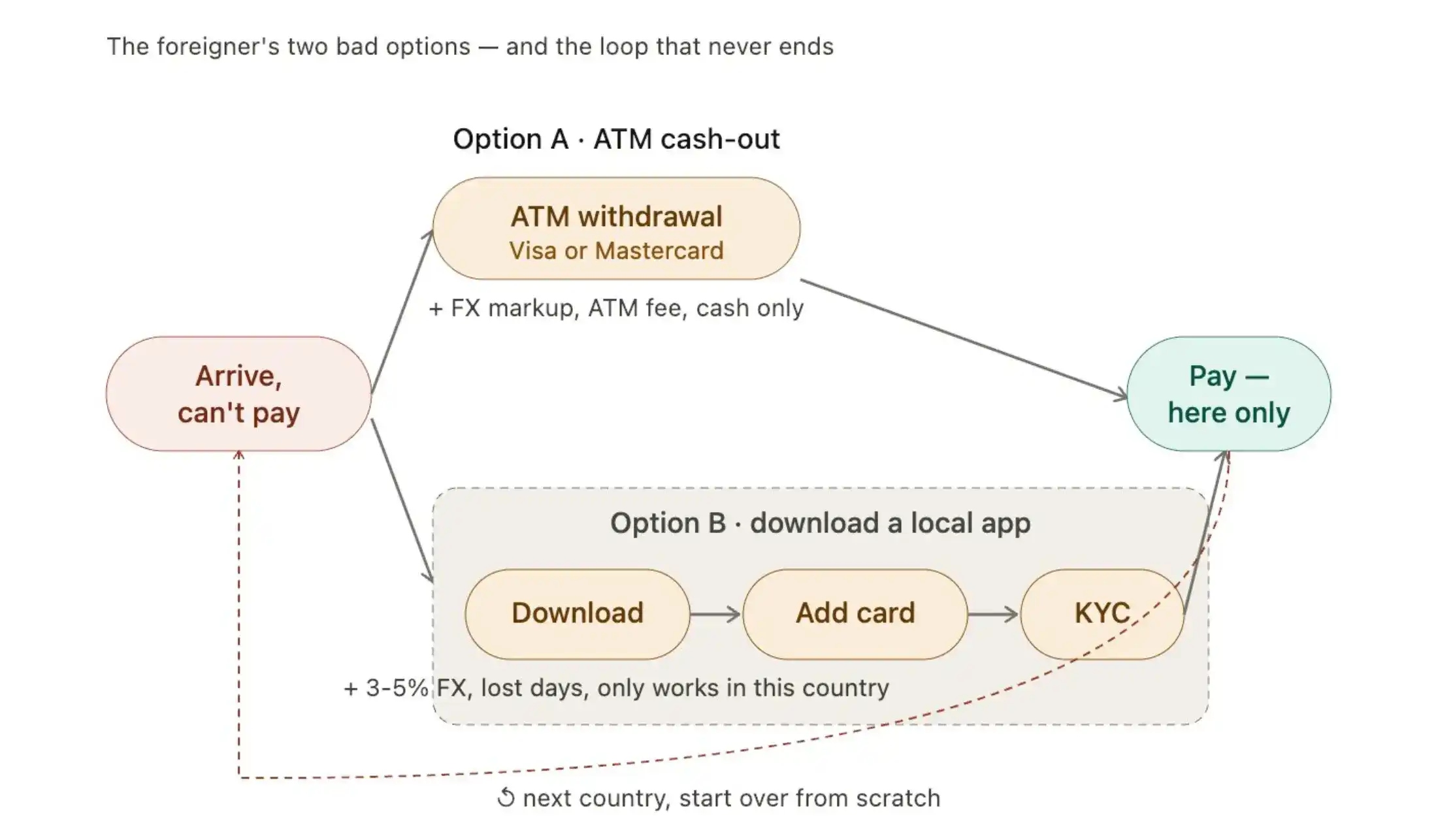

Pero a nivel internacional, sigue fragmentado. Como extranjero, en realidad solo tienes dos opciones:

Opción A: Usar una tarjeta Visa o Mastercard para retirar efectivo en un cajero automático. El costo: margen de cambio extranjero, comisiones, y solo puedes pagar en efectivo.

Opción B: Descargar una aplicación local. Vincular una tarjeta, pasar por el proceso KYC de verificación de identidad, el costo es una pérdida del 3% al 5% por el tipo de cambio, invertir varios días, y solo es útil en ese país.

Ambos caminos terminan igual: solo puedes pagar en ese país. Cambias de país, todo se invalida, vuelves a empezar desde cero.

Una noche lluviosa, sentada en un bar de Brasil como extranjera queriendo pedir un espresso martini, mi Pix no funcionaba. Mi cartera no brasileña no podía comunicarse con la TPV del bar (solo podían aceptar pagos locales). La capa de "interoperabilidad internacional" entre los sistemas de pago instantáneo de los diferentes países aún no existe.

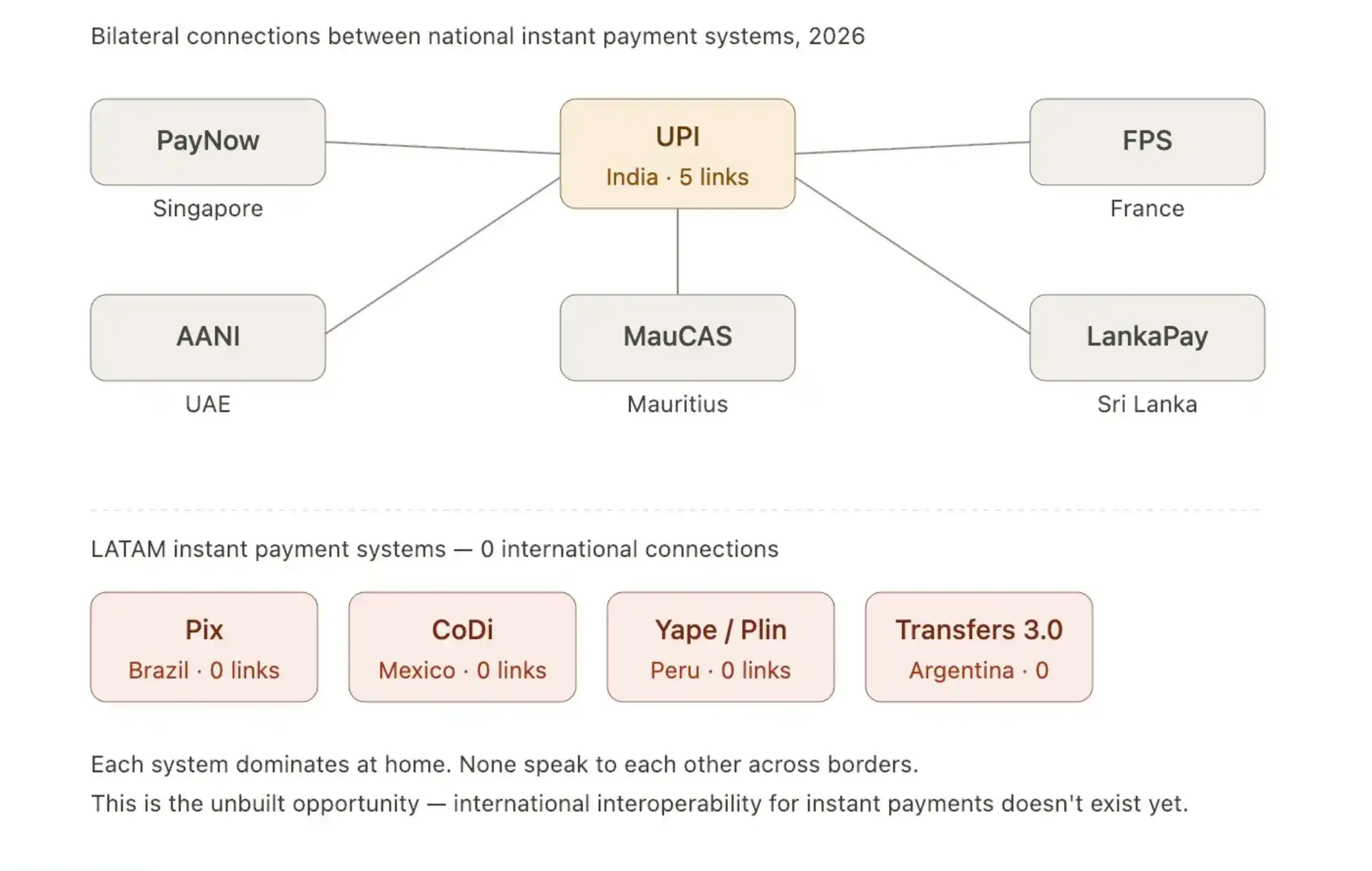

Esta es una de las mayores oportunidades sin construir en el ámbito de los pagos.

La UPI de India ya tiene conexiones bilaterales con Singapur (PayNow), Emiratos Árabes Unidos (AANI), Francia, Sri Lanka y Mauricio. Y los sistemas de pago instantáneo de Latinoamérica prácticamente no están conectados a nada a nivel internacional. El proyecto Nexus del Banco de Pagos Internacionales (BIS) está trabajando en esto, pero la interoperabilidad multilateral no llegará antes de 2027.

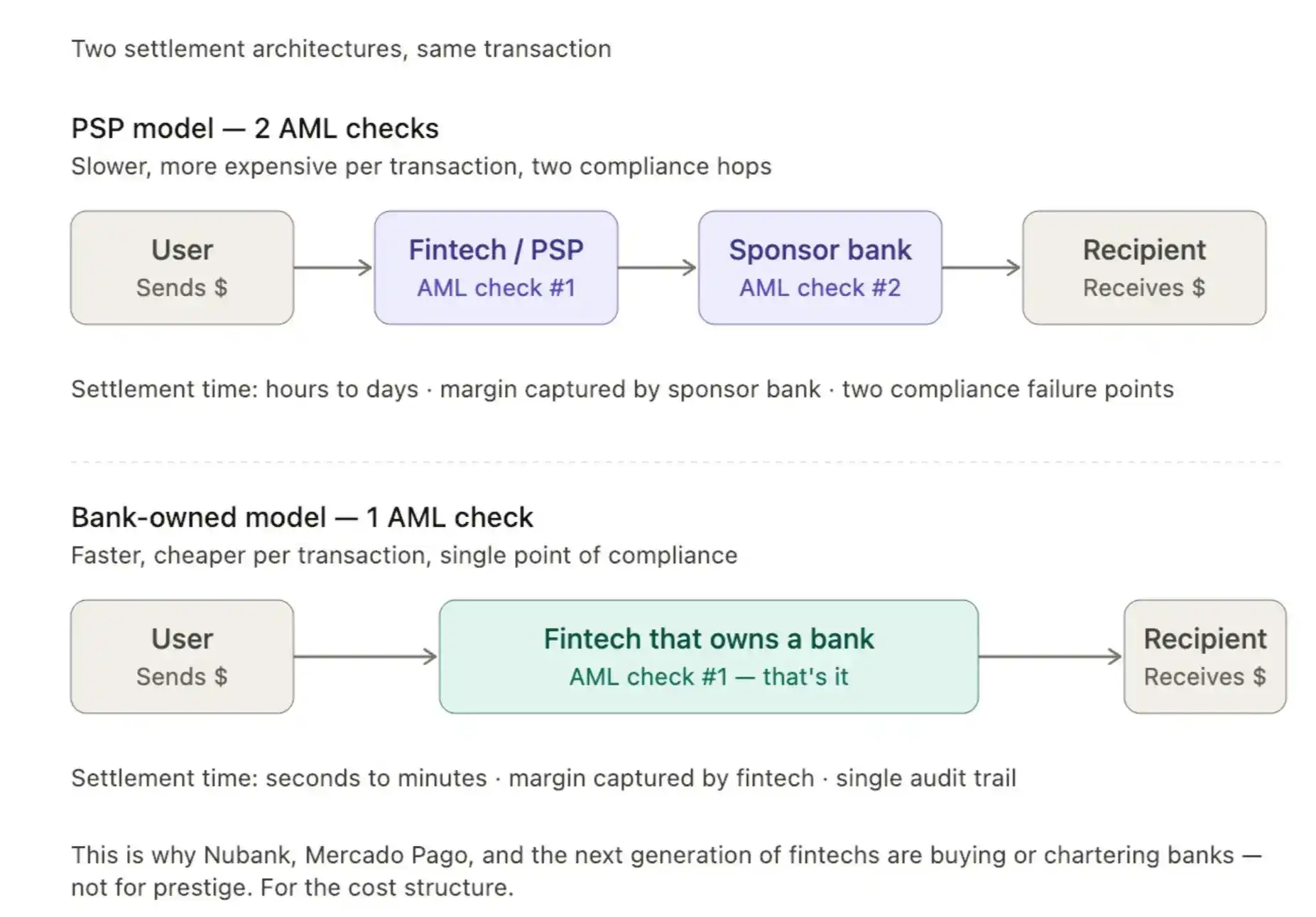

4. La competencia en pagos ya no es por captación, es por liquidación

La mayoría de las empresas se conectan a un PSP (Proveedor de Servicios de Pago), que asume la carga de la conformidad y el anti-lavado de dinero (AML). A pequeña escala, este enfoque funciona.

Pero las principales empresas de pagos ahora están empezando a adquirir bancos directamente. ¿Por qué? Porque tener un banco significa hacer una sola verificación AML por transacción, no dos. La liquidación es más rápida, las ganancias se ganan, no se alquilan.

Por eso ves los movimientos de Nubank para incursionar en la banca, la ola de adquisiciones de pequeños bancos por fintechs brasileñas, y varias empresas de stablecoins solicitando silenciosamente licencias bancarias.

Brasil tiene ahora más de 1,400 instituciones de pago autorizadas y más de 90 bancos con licencia especial. El modelo de "fintech con licencia bancaria" está creciendo 3 veces más rápido que las fintechs PSP puras (datos del Banco Central de Brasil 2024). En México, solo tener una licencia IFPE ya no es suficiente; los principales actores están buscando licencias SOFOM o bancarias completas por razones de costo.

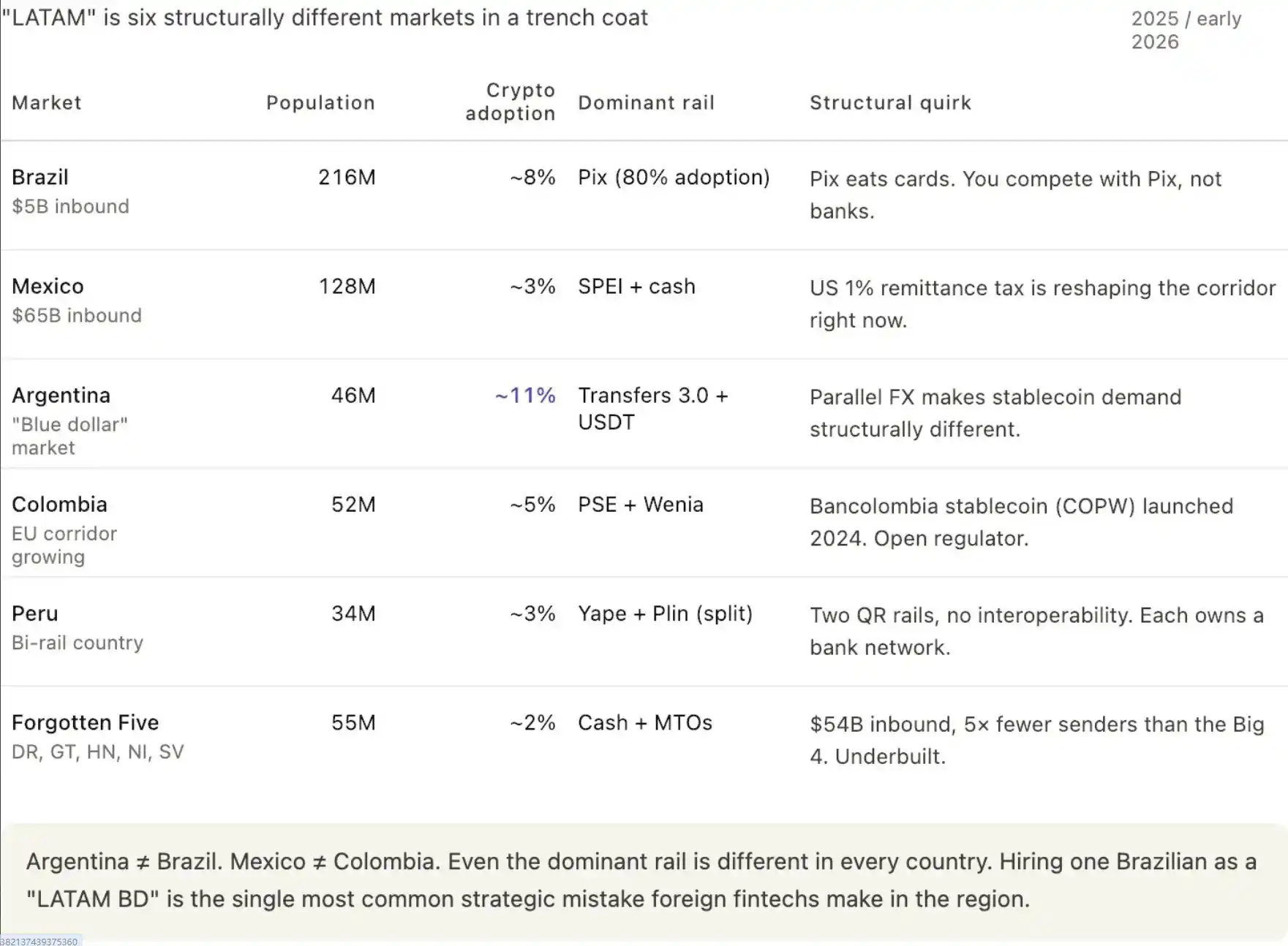

5. "Latinoamérica" no es un solo mercado

La mayoría de las empresas contratan a un brasileño como "BD para Latinoamérica" o gestor de comunidad. Es un error.

El mercado argentino es grande, el volumen allí es real. Y por historia, cultura y rivalidades futbolísticas, argentinos y brasileños en realidad no se llevan muy bien, a veces se llaman mutuamente "monos" (de ambas partes). Cada país tiene su propia lógica monetaria, su propio modelo de economía informal, sus propias diásporas, su propia historia de controles cambiarios.

Si no puedes distinguir entre los controles cambiarios de Argentina, el tipo de cambio paralelo de Brasil y la libre flotación del peso mexicano, no puedes hacer pagos en Latinoamérica.

Dato que vale la pena recordar: Argentina tiene solo 46 millones de habitantes, pero más de 5 millones de usuarios de criptomonedas (aproximadamente 11% de penetración, una de las más altas del mundo). El mercado cambiario paralelo de Argentina (el "dólar blue") hace que su demanda de stablecoins sea estructuralmente diferente a la de Brasil.

El flujo de remesas de México (65 mil millones de dólares anuales) es el segundo más grande del mundo, pero está siendo presionado por la doble pinza del impuesto del 1% a las remesas de EE.UU. (aprobado en el verano de 2025) y la restricción de la oferta de dólares por parte del banco central mexicano.

6. Los neobancos se vuelcan hacia el cambio de divisas

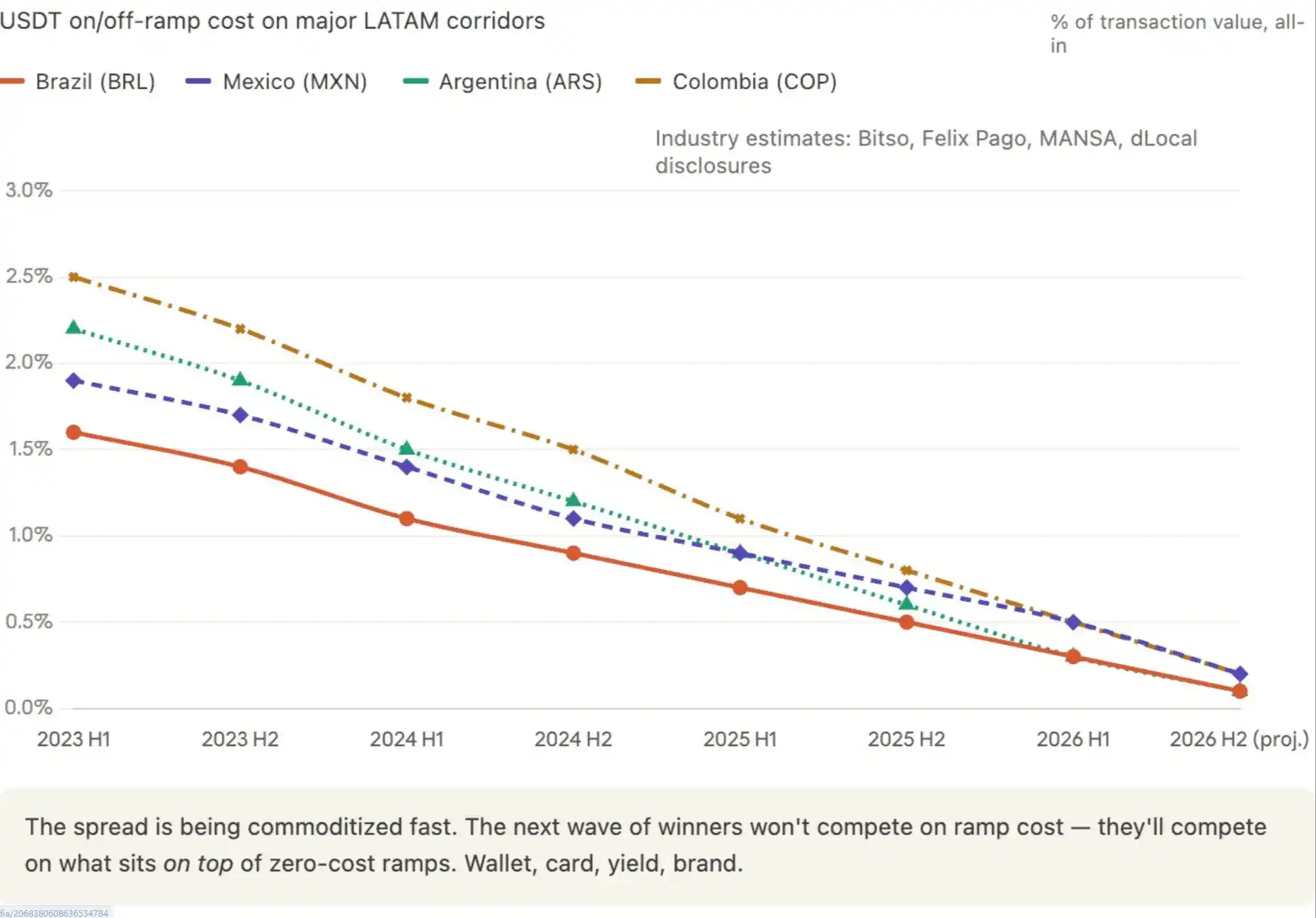

La conferencia de stablecoins que se celebró este año en Ciudad de México era, en esencia, una conferencia sobre remesas y cambio de divisas. El dinero fluye a través de las fronteras de diferentes países, y ese flujo se está commoditizando, convirtiéndose en una guerra de precios.

Los márgenes de beneficio se están acercando a cero. Mi predicción es: en los próximos 6 a 12 meses, el costo de convertir entre dólares y USDT caerá a cero en los principales corredores latinoamericanos. Las empresas que intenten ganar dinero con el diferencial descubrirán que están siendo presionadas por los actores de infraestructura, que tratan la conversión como una pérdida para impulsar productos más grandes.

De julio de 2023 a junio de 2024, el volumen de transacciones con stablecoins en Latinoamérica fue de aproximadamente 415 mil millones de dólares (datos de Chainalysis). Actualmente, alrededor del 71% de las instituciones latinoamericanas usan stablecoins para pagos transfronterizos (datos de Fireblocks 2025).

El costo de las transferencias transfronterizas con stablecoins cayó del 1.5% al 2% en 2023, al 0.3% - 0.8% en 2025. La compresión de costos se está acelerando, Bitso, Felix Pago y una docena de actores más pequeños compiten por llevar el diferencial a cero.

7. La expansión transfronteriza es la nueva dirección

El consejo clásico de pagos es: elige un corredor de remesas, domínalo. Construye relaciones, obtén licencias, bloquea a los comerciantes, conviértete en la opción por defecto.

Este consejo está dejando de funcionar. Los capitalistas de riesgo ahora me dicen que los pagos se han vuelto difíciles de invertir, por la excesiva localización. Cada empresa se hunde en un país, se lleva las ganancias locales, pero luego no puede salir. Se convierten en el rey de un corredor, pero no pueden recibir inversión como una marca regional.

La próxima generación de empresas de pagos necesita tener reconocimiento de marca a nivel internacional desde el primer día, y su pila tecnológica debe poder escalar a través de las fronteras. Es un cambio generacional en lo que significa "ser bueno" para las fintechs.

La valoración de más de 90 mil millones de dólares de Stripe proviene de la expansión a través de corredores, no de la profundidad en un solo corredor.

La expansión de Nubank a México, Colombia y ahora apuntando a Argentina es precisamente este enfoque multinacional lo que desbloquea su valoración, no solo su profundidad en Brasil.

DollarAPP también comenzó recientemente a ingresar al mercado brasileño. Entre 2024 y 2025, la mayoría de las rondas de financiación en las que los capitalistas de riesgo redujeron la valoración de las fintechs latinoamericanas fueron para empresas que operaban en un solo país.

8. Brasil y México ya son aguas rojas

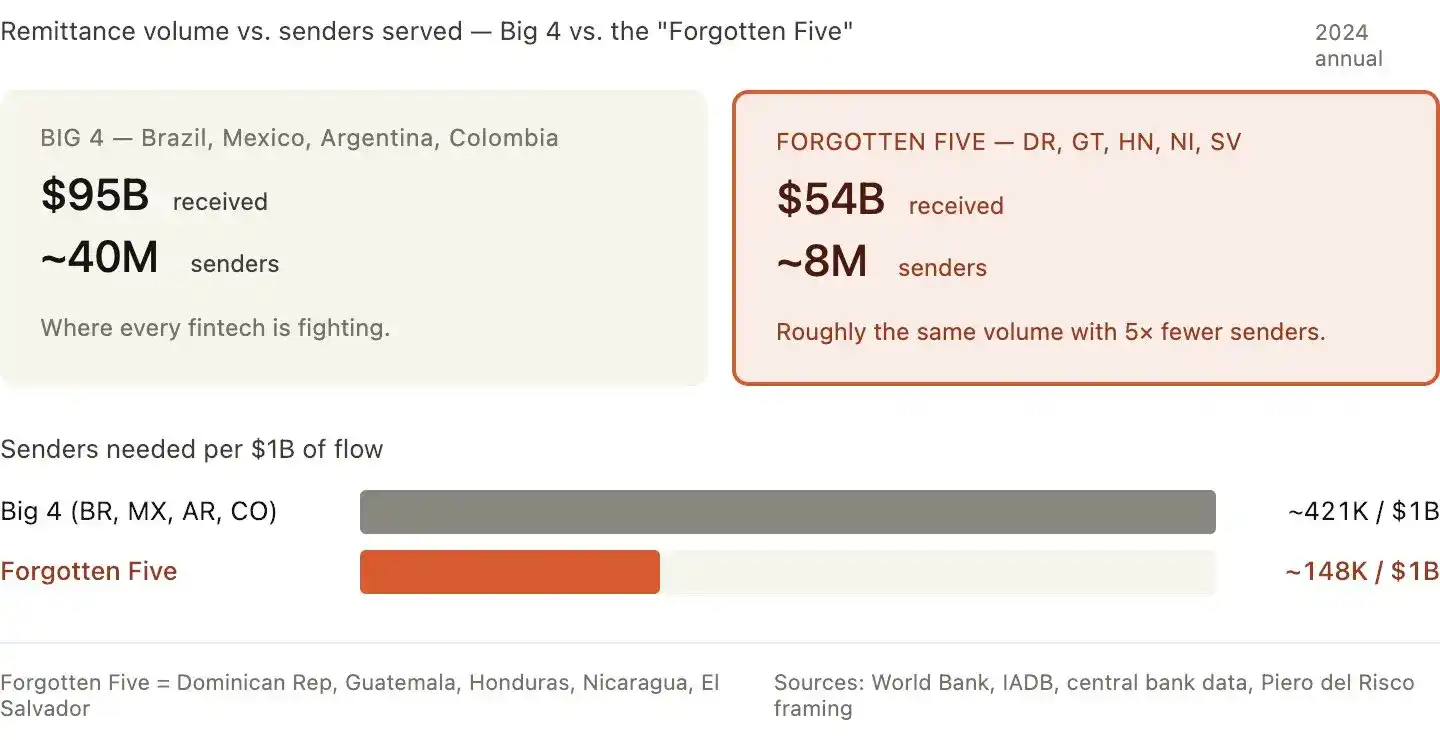

Hablé con Piero del Risco sobre los "Cinco Países Olvidados".

"Piénsalo bien, República Dominicana, Guatemala, Honduras, Nicaragua y El Salvador, juntos reciben alrededor de 60 mil millones de dólares en remesas, casi lo mismo que la suma de Brasil, México, Argentina y otros mercados principales. Pero solo hay 8 millones de remitentes atendiendo a estos 'Cinco Países Olvidados', mientras que 40 millones atienden a los grandes mercados. Nos movemos aguas arriba, nos convertimos en gestores de programas en EE.UU., obteniendo así una barrera regulatoria, proporcionando servicios bancarios a los remitentes en la parte superior del embudo, y aguas abajo controlamos los sistemas de pago de cada país."

No solo estos cinco, también hay un puñado de países pequeños con una pequeña pero muy concentrada base de remitentes en EE.UU., que reciben tanto dinero como todo el mercado "grande". Todos están compitiendo por Brasil y México, casi nadie está construyendo infraestructura seriamente para Guatemala u Honduras. Con el mismo volumen de transacciones, la densidad de competencia aquí es 5 veces menor.

También hay algunos corredores desatendidos que estoy observando:

Colombia → Europa (España, Italia, Países Bajos)

Argentina → Bolivia (pequeño en escala pero extremadamente concentrado)

Venezuela → Colombia (el mayor corredor latinoamericano no estadounidense)

Guatemala recibió 20,300 millones de dólares en remesas en 2024 (15% del PIB). Otros países: Honduras 9,700 millones, El Salvador 8,600 millones, Nicaragua 4,800 millones, República Dominicana 10,200 millones. Total 53,600 millones de dólares, aproximadamente el 33% de todas las remesas latinoamericanas. Su población combinada es menos de un cuarto de la de Brasil más México, y apenas tienen competencia fintech.

El costo por remesa en los "Cinco Países Olvidados" también es más alto (6.5% - 8%, mientras que el promedio latinoamericano es 6%), lo que significa que hay más margen de beneficio para capturar.

9. El presupuesto de marketing debe gastarse en el lugar correcto

Tomemos Brasil como ejemplo.

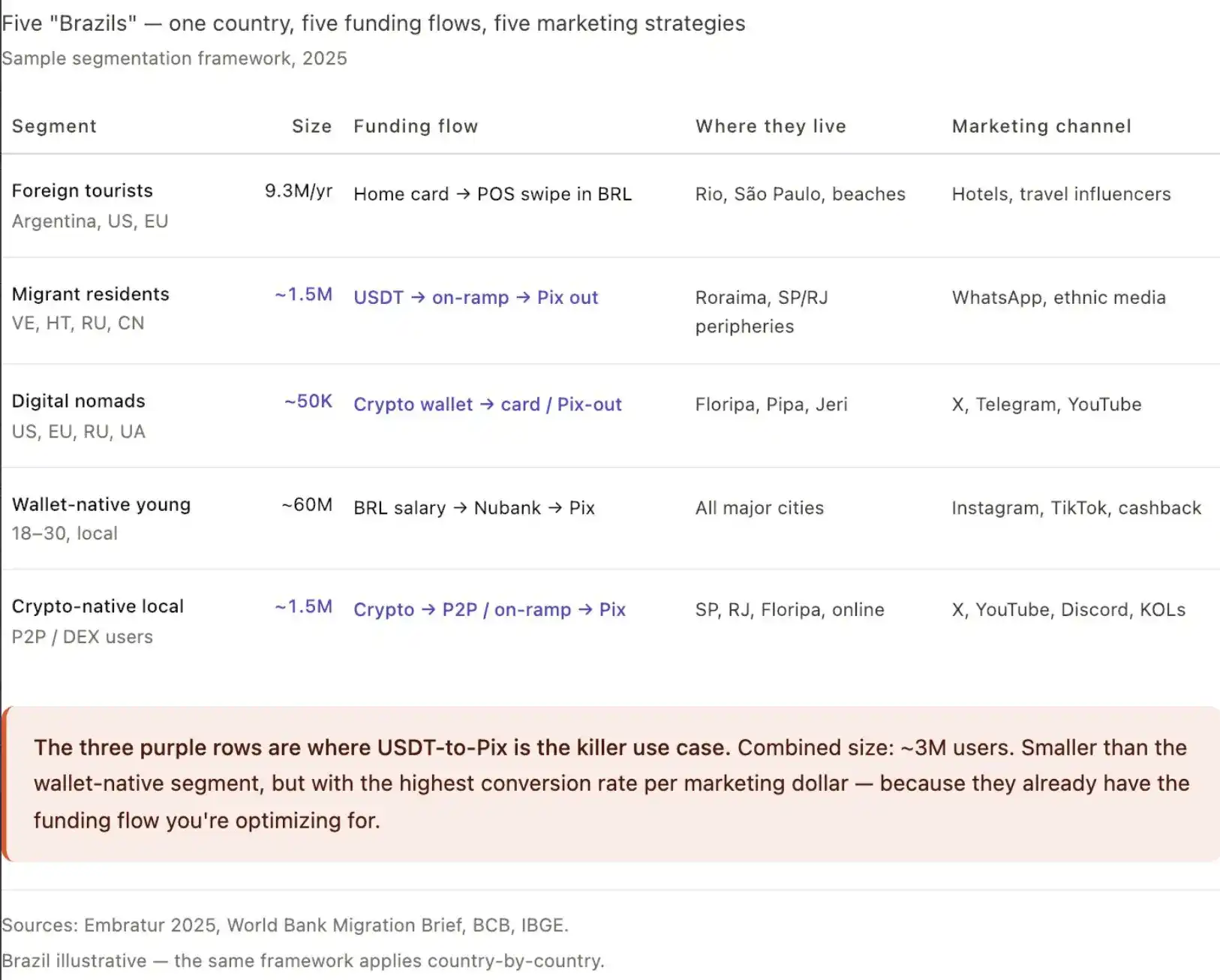

Cada fintech que vende "Brasil" lo trata como un único grupo de usuarios. No lo es. Este país tiene al menos cinco segmentos distintos de flujos de capital, cada uno con un producto, mensaje y esquema de pago diferente. Si no puedes dibujar el flujo de capital de tu usuario en una servilleta, estás gastando el presupuesto de marketing en la gente equivocada.

Estos son los cinco segmentos que delineé sobre el terreno:

Segmento 1: Turistas extranjeros. 9.3 millones en 2025, gasto total de 7,900 millones de dólares (aproximadamente 847 dólares per cápita).

Principales orígenes: Argentina 3.4 millones (sensibles al precio, amantes de la playa), Chile 800 mil (alto valor), EE.UU. 760 mil (alto gasto), seguidos de Paraguay, Uruguay, Francia, Portugal, Alemania.

Su flujo de capital es: tarjeta de débito o crédito nacional → pago con tarjeta en TPV brasileño. Nunca tocan BRL directamente.

Puntos de entrada efectivos para el marketing: transporte desde el aeropuerto, comparación de ahorro cambiario frente a bancos nacionales, pagos con un clic sin comisiones en atracciones.

Segmento 2: Residentes extranjeros a largo plazo sin cuenta bancaria brasileña. Venezolanos (79% de la población inmigrante en Brasil), haitianos, bolivianos, rusos, chinos, sirios, aproximadamente 1.5 millones de inmigrantes en total. El 62% ya usa billeteras digitales, no cuentas tradicionales.

Su flujo de capital: ingresos internacionales en USDT o dólares → conversión → Pix para gastos en BRL. Para productos nativos de stablecoins, este es el segmento de mayor valor, USDT a Pix es su caso de uso estrella. Costo de educación cero, conversión directa.

Segmento 3: Nómadas digitales. Concentrados en Florianópolis, Río, São Paulo, Pipa, Jericoacoara. Principalmente estadounidenses, europeos, rusos, ucranianos. Ingresos provenientes del extranjero, típicamente en USDT o BTC. Rechazan abrir cuentas bancarias brasileñas por la molestia burocrática.

Flujo de capital: billetera cripto → pago con tarjeta o Pix para alquiler, restaurantes, Uber, teléfono. No son sensibles al precio del cambio extranjero, pero son extremadamente sensibles a la experiencia. Cambiarán de proveedor si se reduce un clic en la operación.

Segmento 4: Jóvenes brasileños nativos de billeteras digitales. Tienen "cuentas", pero en Nubank, Mercado Pago, PicPay, RecargaPay, no en Itaú o Bradesco. No se consideran clientes bancarios, sino usuarios de aplicaciones.

Flujo de capital: salario en BRL → billetera digital → Pix para todo. La exposición a criptomonedas está aumentando, pero el flujo central es completamente local. Los puntos de entrada de marketing son: cashback, rendimientos, conveniencia, no "esquema de stablecoins".

Segmento 5: Brasileños nativos de criptomonedas. Mantienen USDT o BTC, usan frecuentemente P2P. Flujo de capital: saldo cripto → P2P o conversión → Pix → consumo. Brasil tiene más de 1.5 millones de usuarios activos de criptomonedas. Este es el segmento más fácil de convertir, pero también el más pequeño.

Aquí es donde la mayoría de las fintechs se equivocan: hacen un producto, ejecutan una campaña de marketing, apuntan a todo "Brasil". El resultado es un costo de adquisición de clientes altísimo, porque los segmentos 1, 2, 3, 4, 5 requieren canales de adquisición completamente diferentes, mensajes completamente diferentes, esquemas de capital completamente diferentes.

Los anuncios de YouTube en ruso dirigidos a nómadas digitales en Florianópolis tienen una tasa de conversión completamente diferente a los anuncios de Instagram en portugués dirigidos a jóvenes brasileños en São Paulo. Los grupos de WhatsApp para inmigrantes venezolanos en el estado de Roraima también funcionan de manera completamente diferente a las colaboraciones con influencers de viajes estadounidenses dirigidas a turistas.

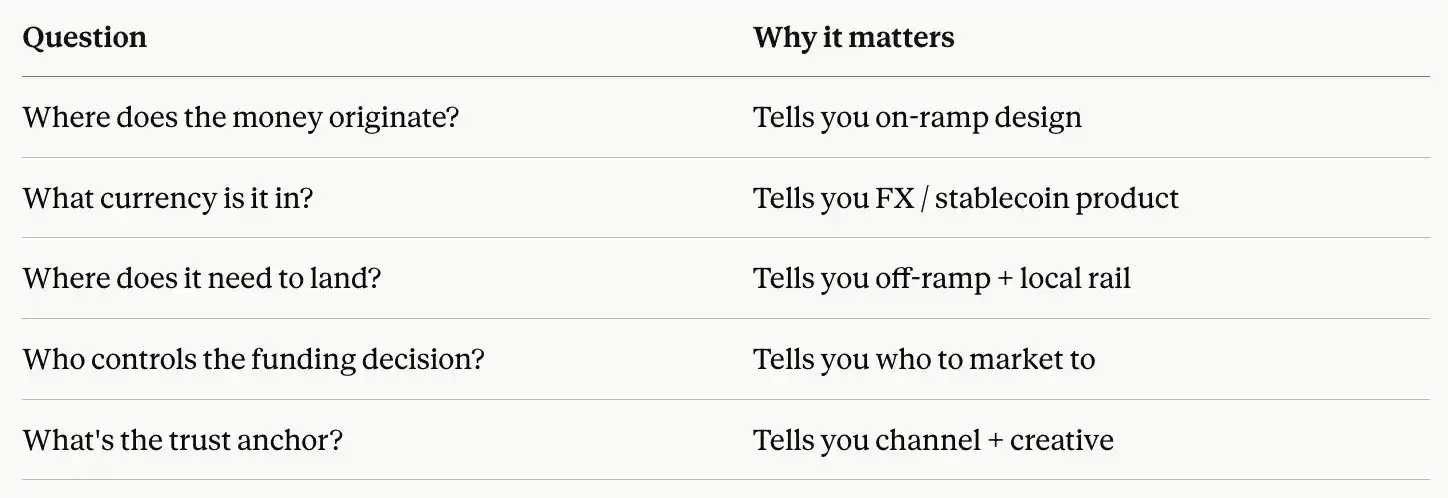

Después de esbozar estos segmentos, el marco que uso para cualquier país latinoamericano es:

Si no puedes responder estas cinco preguntas para cada población prioritaria, aún no estás listo para gastar el presupuesto de marketing. Lo que deberías hacer es más investigación de usuarios.

La misma lógica se aplica a cada país latinoamericano.

El ejemplo de Brasil se puede aplicar directamente a México (remitentes desde EE.UU., profesionales mexicanos, PYMEs transfronterizas EE.UU.-México, jóvenes nativos de criptomonedas, población rural sin banco), a Argentina (tenedores de dólar blue, profesionales con salarios dolarizados, traders nativos de criptomonedas, usuarios de MercadoPago, arbitrajistas turísticos), y a cada mercado de la región.

No preguntes "¿debería hacer Brasil?"

Pregunta "¿cuál de estos cinco Brasil estoy haciendo?"

Esta es la única pregunta que convierte la expansión a Latinoamérica en algo en lo que vale la pena invertir, no en un pozo sin fondo.

10. En regulación, Latinoamérica lleva 5 años de ventaja sobre EE.UU.

En todo el viaje, hablé con más de 10 reguladores. La mayor sorpresa fue que no les sorprendían en absoluto las stablecoins, los esquemas P2P, la interoperabilidad entre criptomonedas y moneda fiduciaria.

La narrativa occidental sobre la regulación latinoamericana es "fragmentada, lenta, atrasada". Pero sobre el terreno, la realidad es la contraria. Es Estados Unidos el que va detrás.

Brasil. El banco central creó Pix en 18 meses e hizo que fuera gratuito en el extremo de pago, algo que la Fed aún está estudiando. El marco regulatorio para criptomonedas ya está establecido: las resoluciones nº 519, 520, 521 se emitieron en noviembre de 2025, entraron en vigor el 2 de febrero de 2026. La fecha límite obligatoria para que los Proveedores de Servicios de Activos Virtuales (VASP) existentes soliciten autorización es el 30 de octubre de 2026.

Después de esa fecha, toda institución regulada por el Banco Central de Brasil, incluido cada banco brasileño, cada procesador de pagos, cada proveedor de Pix, tiene prohibido realizar negocios de activos virtuales con contrapartes no autorizadas. Lee esa frase de nuevo.

Esta fecha límite no es "necesitas una licencia", es "si no tienes una licencia, cada banco brasileño que trabaje contigo está legalmente obligado a cortar lazos contigo". Al momento de escribir, solo quedan unos 4 meses.

México. México aprobó su Ley Fintech en 2018, mientras que EE.UU. aún no tiene una ley fintech a nivel federal para 2026. El marco de licencias IFPE más remesas del banco central mexicano está construido específicamente para flujos de capital digital transfronterizo. EE.UU. acaba de aprobar un impuesto federal del 1% a las remesas en el verano de 2025 (la Ley "Big and Beautiful"). Los reguladores mexicanos notaron esto antes que los profesionales fintech estadounidenses. Varios me dijeron que están ajustando sus estrategias de concesión de licencias para capturar los flujos de capital que evitarán los canales de efectivo estadounidenses.

Colombia. La Superintendencia Financiera aprobó en 2024 la stablecoin de peso COPW de Bancolombia, una stablecoin bancaria comercial de extremo a extremo regulada. La Fed aún no ha aprobado ninguna stablecoin de un banco estadounidense.

Argentina. A pesar de que el banco central prohibió a los bancos tocar criptomonedas en 2022, el nuevo sandbox de concesión de licencias VASP (lanzado en 2025) es más flexible que la BitLicense de Nueva York. Los reguladores argentinos me dijeron directamente: "No podemos detener la dolarización, solo podemos hacerla más segura". Esta franqueza es algo que la mayoría de los reguladores estadounidenses no tendrían en público.

Costa Rica y Paraguay. Ambos países están ejecutando sandboxes de remesas con stablecoins, con caminos de licencias más claros que en más de 30 estados estadounidenses.

Lo que más me sorprendió fue esto: los reguladores latinoamericanos no quieren frenar la adopción de stablecoins. Varios me preguntaron activamente "¿cómo lo hacemos más seguro para los ciudadanos?", no "¿cómo lo detenemos?"

Este no es un entorno regulatorio "atrasado" respecto a EE.UU. Es un entorno regulatorio adelantado a EE.UU., que ya superó el debate existencial en el que EE.UU. aún está atrapado.

Si estás haciendo negocios transfronterizos en Latinoamérica y aún esperas "claridad regulatoria", estás leyendo mal la situación. La claridad ya llegó.

Lo que es borroso es el extremo estadounidense del corredor.

En realidad, muchos de estos puntos van en contra de lo que yo misma creía antes del viaje.

Lo que más me impactó fue el punto 6. Fui a Latinoamérica pensando que las stablecoins eran un negocio estructuralmente de alto margen. La realidad sobre el terreno fue que ya están compitiendo para llegar a cero.

Los ganadores no serán los que hagan el mejor canal de conversión, sino los que construyan la siguiente capa (billetera, tarjetas, rendimientos, marca) sobre la conversión.

A cada taxista, camarero, gerente bancario y regulador que se tomó el tiempo de explicarle las cosas a una extranjera con un español pobre y un portugués aún peor.

La rueda de mi maleta se arreglará eventualmente.

Pero lo aprendido en este viaje no se desgastará.