Bitcoin, que se esperaba que superara inmediatamente los 100.000 dólares, ha vuelto a caer por debajo de los 80.000.

Pero lo que más molesta al mundo de las criptomonedas es que, fuera del ecosistema crypto, el panorama es excelente. El oro y la plata alcanzan nuevos máximos, el oro supera los 5.000, el índice Russell 2000 de Wall Street supera al S&P 500 durante 11 días consecutivos, y el índice chino STAR 50 sube más del 15% en un solo mes.

La burla de la "Estrategia de Inversión ABC" (Anything But Crypto - Cualquier Cosa Menos Cripto) aún continúa en la realidad. ¿Por qué todo está subiendo excepto el mundo crypto? Y, tras la llegada de Trump, ¿por qué el mundo crypto sigue en una interminable "tendencia a la baja"?

Desde lo macro a lo micro, desde lo externo a lo interno, el mercado parece estar gestando una tormenta mayor: la Casa Blanca al borde de otro cierre, la continua contracción monetaria de Japón, la incertidumbre de Trump y sus políticas, y la fuga de capitales internos y la absorción de liquidez por los memecoins dentro del mercado crypto.

Las "Tres Grandes Montañas" Macroeconómicas

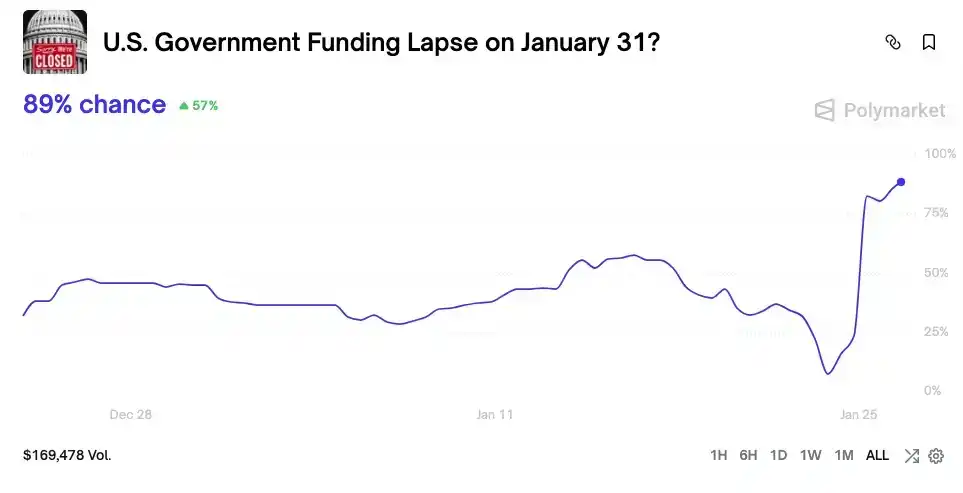

La Casa Blanca又要"cerrar" de nuevo

El gobierno de EE.UU. está una vez más al borde del cierre. Debido a otro incidente fatal por disparos de agentes federales en Minnesota, los senadores demócratas se oponen colectivamente al proyecto de financiación que incluye fondos para el Departamento de Seguridad Nacional, lo que hace que el riesgo de cierre del 30 de enero en Polymarket se dispare hasta el 80%.

Un cierre gubernamental significa que el gasto fiscal se congela, con cientos de miles de millones de dólares bloqueados en la Cuenta General del Tesoro (TGA) sin poder fluir al mercado. La TGA se convierte en un agujero negro financiero que solo absorbe, extrayendo liquidez del mercado. El cierre de octubre de 2025 extrajo más de 200.000 millones de dólares del mercado en solo 20 días, comparable a múltiples subidas de tipos.

Cuando las reservas del sistema bancario son drenadas masivamente por la TGA, el coste de financiación del mercado se dispara. Los primeros en sentir el frío son siempre los más sensibles a la liquidez: el mundo crypto.

Repasando el cierre de 43 días de octubre de 2025, la trayectoria de Bitcoin fue bastante dramática:

• Fase inicial del cierre (1-10 de octubre): Bitcoin alcanzó un máximo histórico de $126,500 el 6 de octubre. El mercado普遍mente creía que el cierre gubernamental destacaría el valor de una moneda descentralizada.

• Fase media del cierre (11 de octubre - 4 de noviembre): La duración del cierre superó las expectativas. En el vacío político, cuando todos pensaban que lo peor había pasado, el mundo crypto sufrió el evento cisne negro de liquidez del 1011, cayendo en picado a $102,000, una caída de más del 20% desde el máximo.

• Fase final del cierre (5-12 de noviembre): El precio osciló alrededor de los $110,000, sin rebotar inmediatamente a medida que el cierre llegaba a su fin.

Una vez quemados, esta vez la reacción del mercado al riesgo de cierre gubernamental fue más directa y rápida. En las 24 horas posteriores al aumento del riesgo de cierre, Bitcoin cayó de $92,000 a menos de $88,000. El mercado parece haber aprendido la lección de la última vez, ya no ve el cierre gubernamental como un factor positivo, sino que directamente lo valora como un lastre para la liquidez.

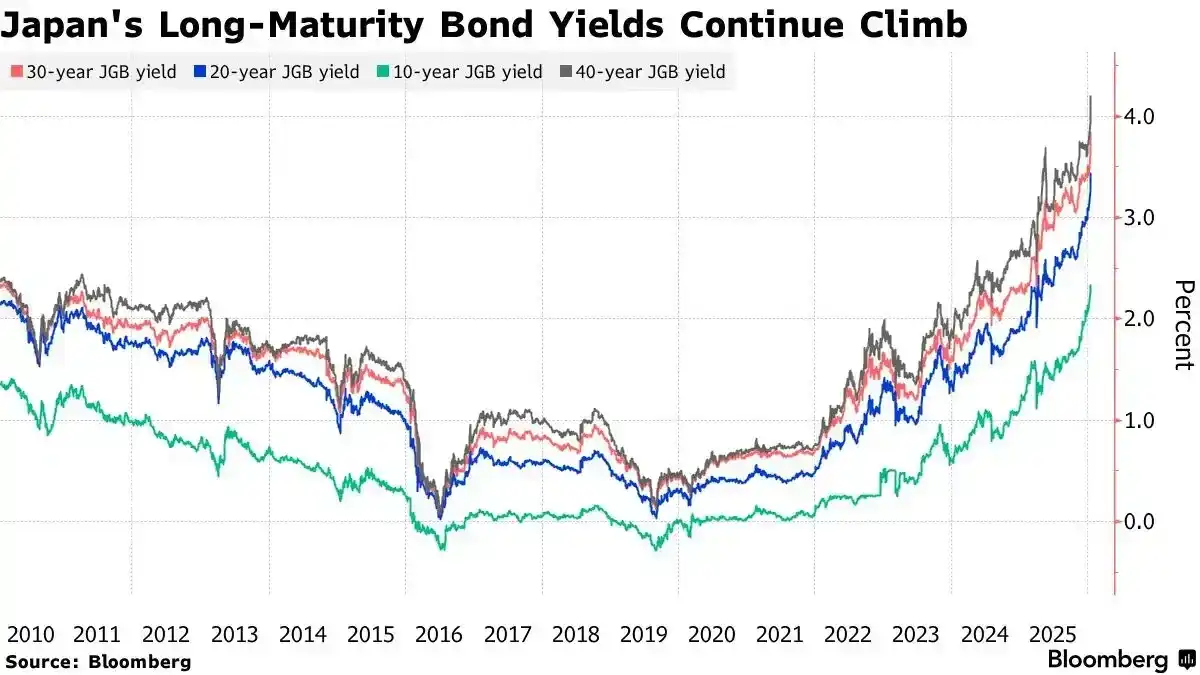

El "Efecto Mariposa" de Japón

Otra paja que rompe la espalda del camello llegó desde Tokio. Los días 19-20 de enero de 2026, el rendimiento de los bonos públicos japoneses a 10 años se disparó hasta el 2.330%, alcanzando un máximo de 27 años.

Las expectativas de subida de tipos del Banco de Japón y de expansión fiscal impulsan el rendimiento de los bonos a su nivel más alto desde 1999

Detrás de esto está la reversión de las operaciones de carry trade con el yen. Antes, los inversores tomaban prestados yenes a tipos bajos, los convertían en dólares e invertían en activos de alto rendimiento (como bonos estadounidenses y Bitcoin).

Pero ahora, el Banco de Japón ha comenzado a subir los tipos (subió al 0.75% en diciembre de 2025), y la nueva primera ministra, Sanae Takaichi, ha anunciado el fin de la austeridad fiscal, planeando grandes inversiones y recortes de impuestos. Esto ha generado una grave preocupación en el mercado sobre la situación fiscal de Japón, provocando ventas de bonos y un aumento de los rendimientos.

Es más, los fundamentos económicos de Japón están respaldando que estos altos tipos se conviertan en una tendencia a largo plazo. Los datos de la Oficina de Estadísticas de Japón muestran que en noviembre de 2025, la tasa de desempleo se mantuvo estable en un 2.6%, estando en estado de "pleno empleo" durante 59 meses consecutivos. La fortaleza del mercado laboral da confianza al Banco de Japón para seguir subiendo los tipos. Este viernes (31 de enero), Japón publicará la tasa de desempleo de diciembre, y el mercado espera普遍mente que se mantenga baja, reforzando aún más las expectativas de subida de tipos.

El aumento del rendimiento de los bonos japoneses eleva el coste de los préstamos a nivel global y reduce aún más el diferencial de tipos de las operaciones de carry con yen. Los operadores de carry se ven obligados a cerrar posiciones, vendiendo activos en dólares para recomprar yenes. La contracción de la liquidez global resultante parece que va a continuar.

El "Periodo de Aversión al Riesgo" previo a los datos clave

El jueves a las 3:00 a.m. (hora de Beijing), la FOMC de la Fed anunciará su decisión sobre tipos de interés, y el presidente Powell ofrecerá una rueda de prensa sobre política monetaria; el viernes, Japón publicará la tasa de desempleo de diciembre y EE.UU. los datos de PPI de diciembre.

En una semana clave de publicación de datos, el capital importante普遍mente elige entrar en un "periodo de silencio", reduciendo la exposición al riesgo y esperando a que se disipen las incertidumbres. Esta aversión al riesgo agrava aún más la presión vendedora del mercado.

Los datos históricos muestran que en los 5-7 días previos al anuncio de la decisión de la FOMC, el precio de Bitcoin往往 se muestra débil, mostrando un patrón de "caída pre-reunión". Por ejemplo, antes de la reunión de la FOMC de diciembre de 2025, Bitcoin retrocedió desde un máximo de $94,000 hasta alrededor de $90,000. Y antes de la reunión de octubre de 2025, Bitcoin también cayó de $116,000 a menos de $112,000.

Detrás de este patrón están las operaciones de避险 de los grandes inversores institucionales. Antes de que la política de la Fed se aclare, tienden a reducir la exposición a activos de riesgo para应对 posibles cambios de política inesperados.

El "Subibaja" de la Liquidez

Sin incrementos de liquidez macroeconómica, tanto los mercados globales como el interior del mundo crypto se enfrentan a un juego de suma cero de liquidez existente. La liquidez del mundo crypto es absorbida por todos los mercados, y la liquidez de las monedas principales como BTC es absorbida por los memes.

ETF de Bitcoin vs ETF de Oro

Si los factores macro son la preocupación a largo plazo, entonces el flujo de capitales es la preocupación inmediata más directa.

La aprobación de los ETF spot de Bitcoin a principios de 2025 fue vista como el "motor" del mercado alcista. Pero los datos muestran que desde mediados de enero, el ritmo de entradas en los ETF se ha ralentizado significativamente, incluso ha habido salidas netas durante 5 días consecutivos, por un total de 1.700 millones de dólares.

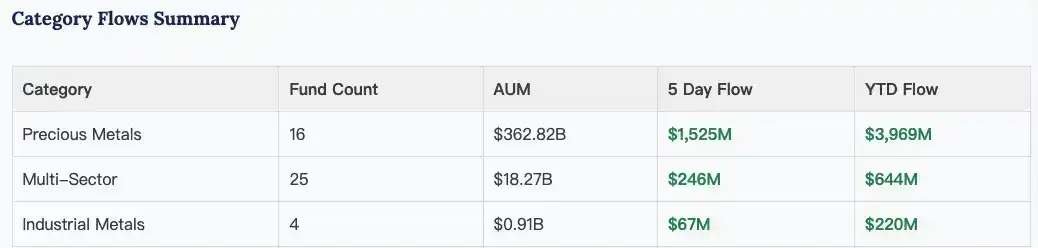

Mientras tanto, los ETF de oro y plata siguen atrayendo capital. En 2025, los ETF de oro registraron las entradas más fuertes desde 2020, con un aumento total de tenencias de más de 220 toneladas.

Al entrar en 2026, esta tendencia continúa, en las primeras tres semanas de enero, las entradas netas en ETF de metales preciosos como el oro y la plata alcanzaron los 4.000 millones de dólares.

Los ETF de metales preciosos han recibido aproximadamente 4.000 millones de dólares en entradas desde enero | Fuente: ETF Action

Este marcado contraste refleja un cambio fundamental en la preferencia de riesgo del mercado. En un contexto de mayor incertidumbre macroeconómica, el capital está fluyendo desde el Bitcoin de alto riesgo hacia activos refugio tradicionales como el oro y la plata.

Los Memes vuelven a chupar sangre

Bajo el invierno macroeconómico, el interior del mercado crypto presenta una景象 de división: fuego y hielo. Por un lado, la interminable caída de Bitcoin, por el otro, la juerga de los memecoins.

El memecoin llamado "Pingüino Nietzscheano" (Nietzschean Penguin, $PENGUIN) en Solana, debido a una imagen de IA de Trump con pingüinos publicada por la cuenta oficial de Twitter de la Casa Blanca, se multiplicó por cien en 2 días, con una capitalización de mercado que一度 llegó a 170 millones de dólares.

Detrás de este fenómeno hay una extrema represión del sentimiento del mercado.

Cuando la narrativa macro falla, la inversión en valor deja de funcionar, las entradas de capital incremental de los ETF se ralentizan, y el mundo crypto post-1011 pierde su efecto de creación de riqueza, el capital existente comienza a fluir hacia los memecoins en busca de oportunidades de enriquecimiento rápido.

Es una mentalidad de "fiesta del fin del mundo" y "querer recuperar lo perdido": si las monedas de valor no suben, entonces toca apostar por monedas de aire.

Pero往往 esta emocionalidad de "comprar en máximos" y "recuperar" de los inversores es más fácilmente capturada y cosechada por los "creadores del juego". Que "Pingüino Nietzscheano" fuera retuiteado múltiples veces en dos días por A16Z, la cuenta oficial de Solana, la Casa Blanca y la cuenta de Musk, no deja de ser "algo preparado".

La cuenta oficial de la Casa Blanca publicó tres tweets relacionados con "pingüinos" en dos días

Y repasando el pasado, $Trump, $币安人生 (Vida Binance), cada vez que el sentimiento se calienta y tras un bombeo rápido con trasfondo强势,似乎 le sigue una caída general del mercado. Esta蔓延 del sentimiento extrae aún más liquidez de las monedas principales, formando un círculo vicioso.

Solo que actualmente la liquidez del mundo crypto es mucho peor que en diciembre de 2024 y octubre de 2025, por lo que los retweets de la Casa Blanca y las grandes cuentas de Twitter para acelerar el proceso, el techo de "Pingüino Nietzscheano" por ahora solo se ha quedado en menos de 200 millones.

¿Continuará la tormenta?

Aunque el debate sobre el "ciclo de cuatro años" de BTC es cada vez más intenso, desde que Bitcoin cayó por debajo de los 110.000 dólares el 11 de octubre de 2025, el mundo crypto似乎 ha entrado en un mercado bajista, y la liquidez se ha vuelto cada vez más escasa durante tres meses de oscilaciones.

Pero esta vez, nos enfrentamos a una situación más compleja. La tendencia a corto plazo del mercado dependerá de la lucha política en Washington, las señales de política de la Fed y los resultados financieros de los gigantes tecnológicos.

A más largo plazo, la economía global似乎 ya está alerta debido a la geopolítica, atrapada en un ciclo de deuda-inyección de liquidez-burbuja del que no puede escapar.

Y Trump sigue siendo una "bomba" que no se sabe cuándo explotará.

El 17 de enero, el gobierno de Trump amenazó con imponer aranceles adicionales del 10% a las importaciones de ocho países europeos (Dinamarca, Noruega, Suecia, Francia, Alemania, etc.) para presionarles a que cedieran en el tema de Groenlandia. Aunque el 21 de enero, tras reunirse con el Secretario General de la OTAN, Trump abandonó temporalmente la amenaza arancelaria, el "arte del trato" sigue lleno de incertidumbre.

El 24 de enero, Trump又 amenazó con imponer aranceles del 100% a todas las exportaciones canadienses a EE.UU. para evitar que llegue a un acuerdo comercial con China.

Nadie puede predecir qué "locura" hará a continuación para conseguir la reelección en las elecciones de medio mandato.

Para los inversores, ahora可能 no sea un buen momento para comprar otros activos en máximos. En el "asedio de enero", mantener la paciencia y la prudencia, esperando a que se disipe la niebla macro,可能是 la única opción.