Nota del editor: La fiebre de la IA está pasando de la narrativa tecnológica a la etapa de comprobación financiera.

Durante el año pasado, el debate del mercado sobre la IA se centró más en las capacidades de los modelos, la escasez de potencia de cálculo y las perspectivas de aplicación. Pero este artículo nos recuerda que lo que realmente hay que calcular es el retorno del capital detrás de esta ronda de prosperidad. Proveedores de servicios en la nube a hiperescala como Microsoft, Alphabet, Amazon, Meta y Oracle están invirtiendo cientos de miles de millones en centros de datos para IA, y según las expectativas actuales de los analistas para los ingresos y gastos de capital, la tasa de rendimiento implícita de la inversión podría ser negativa para la mayoría de las empresas, excepto Amazon.

Esto significa que la similitud entre la burbuja de la IA y la burbuja de Internet de la ronda anterior no es solo el sentimiento del mercado, sino el alto vínculo entre el gasto de capital y las expectativas de crecimiento macroeconómico y del precio de las acciones. El autor señala que en los últimos cuatro trimestres, el 93% del crecimiento del PIB de EE.UU. puede explicarse por la inversión tecnológica; si los proveedores en la nube recortan la inversión en centros de datos, chips e infraestructura, no solo se verían afectadas empresas de la cadena de suministro como NVIDIA, TSMC y ASML, sino que la propia economía estadounidense podría empezar a sufrir rápidamente presión.

Lo que es aún más preocupante es que si empresas de IA como OpenAI y Anthropic promueven OPVs en el pico del sentimiento del mercado, puede que no sean solo eventos de financiación, sino una transferencia de riesgo: el capital inicial y los accionistas actuales transfieren la incertidumbre en la narrativa de la IA a los inversores minoristas, fondos de pensiones y otros inversores dispuestos a seguir comprando la historia de crecimiento.

La cuestión central de este artículo no es si la IA tiene futuro, sino quién pagará esta costosa carrera de infraestructuras una vez que se desvanezca el bombo publicitario.

A continuación, el texto original:

En diciembre de 1996, el entonces presidente de la Reserva Federal, Alan Greenspan, describió que el auge de las acciones de tecnología, medios y telecomunicaciones de la época ya mostraba signos de "exuberancia irracional". Casi 30 años después, podríamos hacer el mismo juicio sobre la actual fiebre de la IA.

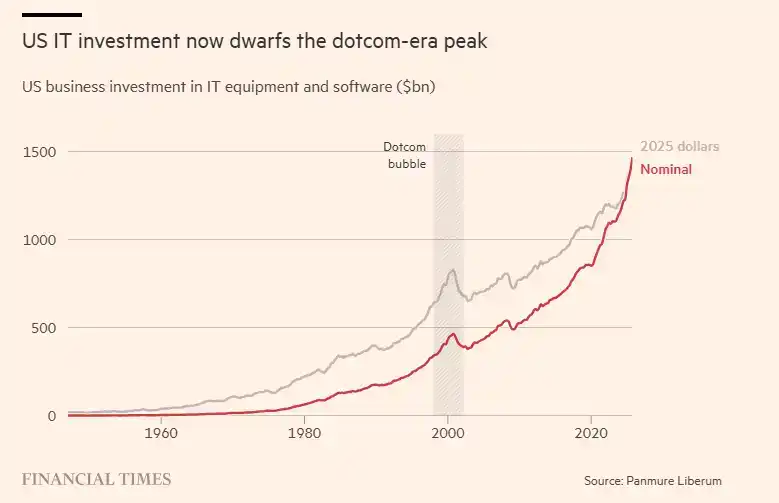

Sin embargo, aunque el actual auge tecnológico tiene similitudes con la burbuja de Internet de la generación anterior, también hay una diferencia importante: una parte de la fiebre actual ya es mucho mayor que la burbuja TMT de entonces. En 2025, la inversión de las empresas estadounidenses en equipos y software de TI se acerca a los 1,5 billones de dólares. En el pico de la burbuja TMT, esa cifra era de 466.000 millones de dólares, lo que incluso ajustado por inflación solo equivale a 829.000 millones.

De hecho, la economía estadounidense actual depende casi por completo del auge tecnológico para crecer. Según mis cálculos, en los últimos cuatro trimestres, el 93% del crecimiento del PIB de EE.UU. puede explicarse por la inversión tecnológica. Incluso en el pico de la burbuja TMT, esta proporción apenas alcanzaba el 60%.

Desarrolladores de grandes modelos de lenguaje como OpenAI y Anthropic se preparan para realizar importantes OPVs a finales de este año para aprovechar el optimismo de los inversores sobre sus perspectivas de crecimiento. Mientras tanto, proveedores de servicios en la nube a hiperescala como Microsoft, Alphabet, Amazon, Meta y Oracle planean invertir cientos de miles de millones de dólares en centros de datos en los próximos cinco años para proporcionar la potencia de cálculo necesaria para ejecutar estos modelos.

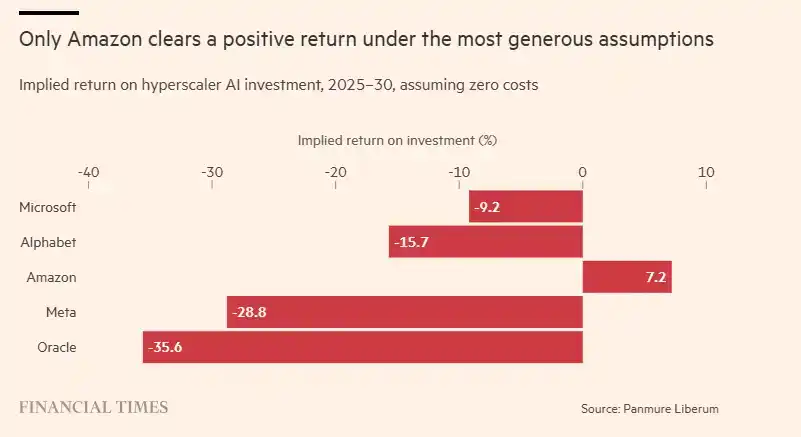

Y ahí radica precisamente el problema: las matemáticas detrás de la fiebre de la IA comienzan a complicarse. Para estos proveedores hiperescala, he recopilado las expectativas consensuadas del mercado de los analistas sobre su gasto de capital e ingresos desde 2025 hasta 2030.

En estos cinco años, se espera que su inversión de capital crezca a un ritmo anual del 20%, una velocidad nunca vista antes en esta industria. Mientras tanto, se espera que los ingresos crezcan un 15% anual. Si hacemos una suposición extremadamente audaz - que estas empresas no tienen costos - entonces los ingresos adicionales pueden considerarse como las ganancias que obtienen de la nueva inversión en centros de datos de IA. Sin embargo, incluso bajo esta hipótesis extremadamente optimista, la tasa de retorno de la inversión implícita que calculo es muy negativa para todas las empresas excepto Amazon.

Estas cifras indican que si los proveedores hiperescala continúan por la trayectoria actual, la fiebre de la IA se convertirá en uno de los eventos de destrucción de valor para el accionista más grandes de la historia. Pero todavía tienen dos salidas.

La primera salida es que el auge de la IA genere ingresos para estas empresas muy por encima de las expectativas actuales. Pero esto también enfrenta un problema matemático. Suponiendo que estos proveedores hiperescala quieren lograr una tasa de retorno de la inversión del 10%, cada año tendrían que encontrar fuentes de ingresos adicionales de entre 2 y 5 billones de dólares. Para un grupo de empresas que actualmente tienen unos ingresos anuales totales de solo 1,5 billones de dólares, esta es una tarea casi imposible.

La segunda salida es que la inversión planeada en centros de datos, chips y otros campos finalmente no se materialice. La razón podría ser que los inversores en acciones comiencen a ser más cautelosos con el sector, o que el financiamiento de deuda para centros de datos se vuelva más difícil.

Entonces, ¿qué sucedería si estas empresas anunciaran recortes en parte de sus planes de inversión?

Desde NVIDIA hasta ASML, Samsung y TSMC, el precio de las acciones de las mayores empresas de todos los continentes se basa en estos planes de inversión y en las expectativas de demanda resultantes.

No olvidemos que el crecimiento actual del PIB de EE.UU. depende prácticamente por completo del gasto tecnológico en aumento. Si ese gasto comienza a disminuir, la economía estadounidense caería rápidamente en recesión. Incluso si la inversión tecnológica solo cayera moderadamente, por ejemplo, entre un 4% y un 6%, sería el caso. Históricamente, se han producido caídas similares en la inversión tras el auge tecnológico a menor escala de la década de 1960 y durante la recesión de 2009.

Esta corrección moderada en el gasto de inversión probablemente seguiría empujando a los mercados bursátiles de EE.UU., Reino Unido y Europa a un nuevo mercado bajista. Un nuevo colapso de las acciones tecnológicas similar al de principios de la década de 2000 es un riesgo real; en aquel entonces, el mercado bursátil cayó un 50% o más en el primer año.

La siguiente pregunta es: ¿cuándo podríamos ver anuncios de recortes de planes de inversión similares por parte de estos proveedores hiperescala?

En mi opinión, es poco probable que esto ocurra en 2026. Empresas como OpenAI y Anthropic seguirán esforzándose por mantener el calor del mercado al menos hasta que completen sus respectivas OPVs, lo que podría continuar sosteniendo este auge a corto plazo. ¿Pero después? Las "matemáticas imposibles" que enfrentan los proveedores hiperescala no cambiarán por eso, y el bombo publicitario finalmente puede desvanecerse. Al final, llegará la realidad.

Quizás no en 2026, pero podría ocurrir en 2027 o 2028. Después de todo, Greenspan habló de "exuberancia irracional" en diciembre de 1996, y la burbuja realmente estalló tres años después, en 2000.

Desde esta perspectiva, las OPVs de estas empresas de IA bien podrían ser solo una gran transferencia del riesgo de inversión: el riesgo pasa de las manos de los propietarios actuales a los inversores minoristas, fondos de pensiones y otros inversores dispuestos a pagar por la narrativa.