El estratega de Bank of America, Hartnett, emite una advertencia: si los próximos datos de inflación superan las expectativas, desencadenarán directamente la venta de activos de riesgo. Los datos históricos muestran que, en los últimos 100 años, una vez que el IPC supera el 4%, el índice S&P 500 cae en promedio un 4% en los siguientes 3 meses y un 7% en los siguientes 6 meses.

Además, las "señales de venta" del mercado continúan fortaleciéndose, las gigantescas OPI como SpaceX drenarán liquidez a niveles récord, y junto con el riesgo de un giro hacia políticas más restrictivas por parte de los bancos centrales globales, la burbuja tecnológica enfrenta un momento de extrema vulnerabilidad.

Las acciones estadounidenses se enfrentan a una severa prueba de estrés en junio. El estratega de Bank of America, Michael Hartnett, advierte que una serie de riesgos macroeconómicos concentrados y un drenaje abrupto de la liquidez del mercado podrían impulsar un fuerte aumento en los rendimientos de los bonos globales, lo que pincharía la actual burbuja de activos tecnológicos.

Según el servicio de información financiera, Hartnett indicó en su último informe de investigación que los próximos datos del IPC de Estados Unidos son el catalizador central de esta "tormenta de junio". Si los últimos datos de inflación superan las expectativas, desencadenarán directamente el mecanismo de venta de activos de riesgo. Los datos históricos muestran que, cuando la inflación supera líneas clave de alerta, a menudo desencadena correcciones profundas en los índices bursátiles de referencia de EE. UU. en los meses siguientes.

Al mismo tiempo, las decisiones y declaraciones densas de los bancos centrales globales están guiando la dirección del mercado. En particular, la próxima reunión del Comité Federal de Mercado Abierto (FOMC) presidida por el nuevo presidente de la Fed, Warsh, cuya postura política -más restrictiva o más flexible- determinará el destino de las acciones estadounidenses y los rendimientos de los bonos a largo plazo. Cualquier señal de ajuste más estricta de lo esperado causará graves daños a los inversores.

En un contexto de sentimiento alcista extremadamente eufórico, los indicadores internos de sentimiento de Bank of America ya han emitido una fuerte "señal de venta". Sumado al drenaje de liquidez sin precedentes que supondrán las próximas OPI de grandes empresas tecnológicas, los activos de riesgo actuales se encuentran en una exposición extremadamente vulnerable.

Se acercan datos clave de inflación, las acciones de EE. UU. enfrentan riesgo de retroceso histórico

Los datos del IPC de EE. UU., que se publicarán el 10 de junio, son la primera prueba para el mercado.

En los últimos tres meses, estos datos han subido un promedio del 0,6% mensual, y en los últimos seis meses, un promedio del 0,4% mensual. Si el crecimiento mensual del IPC de mayo supera el 0,4% (la expectativa actual del mercado es del 0,5%), significaría que la tasa de crecimiento interanual del IPC de EE. UU. superará el 4% y podría dirigirse hacia el 5% antes de las elecciones intermedias de EE. UU. Esta tendencia sería extremadamente inquietante para los activos de riesgo.

Los datos históricos muestran que, en los últimos 100 años, una vez que el IPC supera el 4%, el índice S&P 500 cae en promedio un 4% en los siguientes 3 meses y un 7% en los siguientes 6 meses.

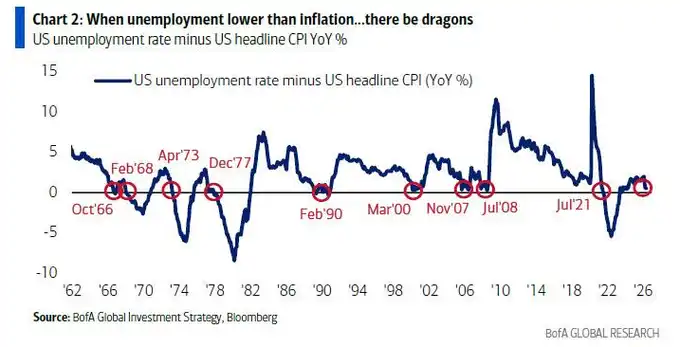

Otro indicador inflacionario que no se puede ignorar es el cruce entre la tasa de desempleo y el IPC.

En mayo existe una "probabilidad mínima pero de gran impacto": que la tasa de desempleo de EE. UU. (expectativa de consenso del 4,3%) sea igual o caiga por debajo de la tasa de inflación (expectativa de consenso del 4,2%). Esta sería la séptima vez desde 1960. En años donde la inflación se acerca o supera a la tasa de desempleo (como en 1966, 1973, 2008 y 2021), la Fed suele tomar medidas para subir las tasas de interés, y Wall Street guarda recuerdos a menudo dolorosos de esos años.

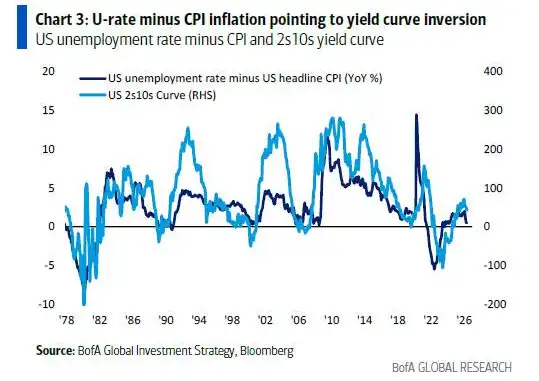

Además, la diferencia entre la tasa de desempleo y el IPC está altamente correlacionada con la curva de rendimientos de EE. UU. y actualmente apunta a una inversión de la curva en el corto plazo, otra señal con impacto negativo para los activos de riesgo.

Decisiones densas de bancos centrales globales, los rendimientos de los bonos podrían terminar la bonanza

"La prosperidad y las burbujas finalmente son terminadas por los bonos." Michael Hartnett reiteró esta lógica en su informe.

Advirtió que los eventos de junio podrían llevar el rendimiento del bono británico a 30 años por encima del 6%, el de EE. UU. por encima del 5% y el de Japón por encima del 4%. Dado que el mercado actual está lleno de posiciones alcistas y expectativas optimistas de ganancias, un fuerte aumento en los rendimientos es sin duda negativo para los activos de riesgo.

Los bancos centrales globales están claramente rezagados frente a la curva inflacionaria. De 68 bancos centrales globales, 46 tienen actualmente niveles de inflación que exceden su objetivo o la mediana absoluta de su rango objetivo. En este contexto, el Banco Central Europeo (BCE) tiene un 98% de probabilidad de subir las tasas 25 puntos básicos, y el Banco de Japón (BoJ) también tiene un 83% de probabilidad de subirlas 25 puntos básicos. Este último necesita urgentemente hacerlo para evitar que el yen rompa la "línea Maginot" de 160 yenes por dólar.

La reunión del FOMC del 17 de junio, presidida por Warsh, es vista como uno de los dos eventos más importantes de este mes.

El mercado enfrenta un dilema político: si Warsh es demasiado flexible, los rendimientos a largo plazo se dirigirán hacia el 6%; si es demasiado restrictivo, el índice S&P 500 enfrentará el riesgo de una corrección hacia la zona de los 7000 puntos; y una postura "óptima" moderada podría impulsar el Índice Compuesto de la Bolsa de Nueva York (NYA) a superar su máximo histórico de 24000 puntos.

Como dijo Warsh en 2024, los bancos centrales globales parecen estar complacientes con una inflación cercana al 3%, el objetivo del 2% ya no se toma en serio, y este compromiso es extremadamente peligroso.

El efecto riqueza alimenta la inflación, el sentimiento extremo activa la "señal de venta"

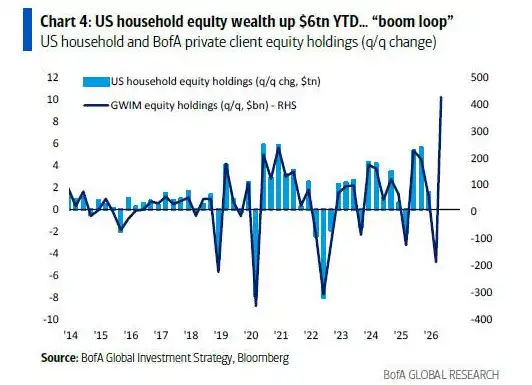

Desde una perspectiva macroeconómica, EE. UU. está experimentando una recuperación en forma de K impulsada por un "círculo virtuoso" de riqueza y mercado bursátil.

La riqueza en acciones de los hogares estadounidenses ha aumentado en 6 billones de dólares desde principios de año, y esta "espiral riqueza-precios" aumenta directamente la presión inflacionaria. A pesar de la prosperidad económica, la percepción de los votantes no es uniforme, y actualmente el apoyo a Trump por la inflación ya está por debajo del nivel más bajo de Biden.

En cuanto a los flujos de capital, los inversores han mostrado recientemente una tendencia extrema a perseguir la burbuja tecnológica. Los datos de la semana pasada muestran que fluyeron 122.000 millones de dólares a efectivo, 39.000 millones a bonos (marcando un récord histórico) y 23.100 millones a acciones. Al mismo tiempo, salieron 2.000 millones de las criptomonedas y 3.100 millones del oro, lo que muestra que los inversores están vendiendo otros activos para perseguir los sectores tecnológico y de semiconductores.

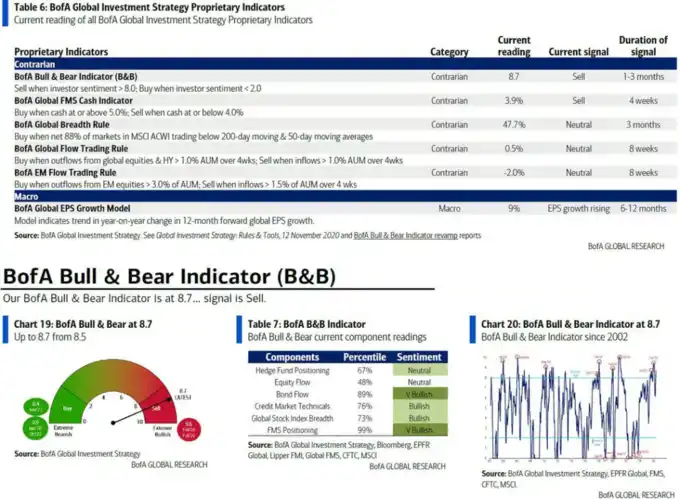

Estos flujos de capital extremos han llevado el indicador alcista/bajista (Bull/Bear indicator) de Bank of America de 8,5 a 8,7, fortaleciendo aún más la "señal de venta" activada hace dos semanas.

Los datos históricos muestran que, de las 17 "señales de venta" desde 2002, los mercados bursátiles globales perdieron en promedio entre un 2% y un 3% en los siguientes 2 a 3 meses, con retrocesos máximos que podrían llegar al 15%-20%. Además, los indicadores de amplitud global muestran que el 48% de los mercados bursátiles globales están en condiciones de sobrecompra.

Gigantescas OPI drenan liquidez, eventos no económicos aumentan la turbulencia del mercado

Además de los datos macroeconómicos, el mayor riesgo de evento no económico en junio proviene de la enorme oferta del mercado de capitales.

La oferta pública inicial (OPI) de SpaceX comenzará a cotizar el próximo viernes, y junto con las emisiones de Anthropic y OpenAI y el fin de los períodos de bloqueo de ventas asociados, drenarán liquidez del mercado a niveles récord. Esta magnitud de endurecimiento de la liquidez puede tener un poder como catalizador del mercado que incluso supere las decisiones de los bancos centrales.

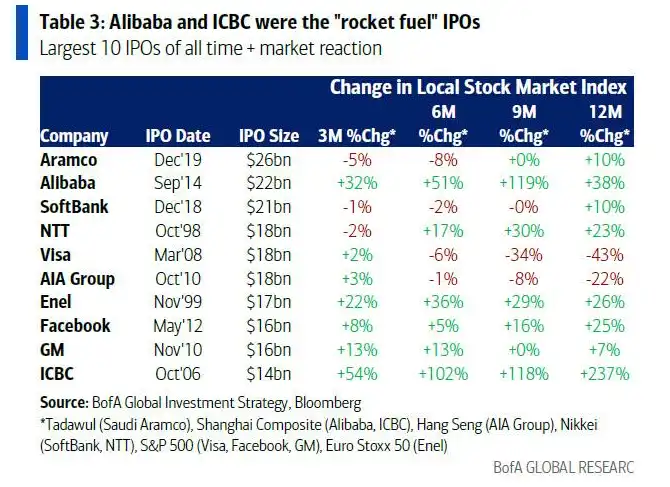

El impacto de las gigantescas OPI históricas en el mercado ha sido mixto.

Aunque las OPI de Alibaba e Industrial and Commercial Bank of China fueron impulsores del mercado, las de Visa y AIA se convirtieron en señales de "máximo" del mercado, y tanto el índice S&P 500 como el Hang Seng cayeron significativamente en los 9 a 12 meses posteriores a esas OPI.

Hartnett cree que este giro político es la razón central por la cual los rendimientos y diferenciales de los bonos latinoamericanos se encuentran en mínimos históricos (bajando a 217 puntos básicos, el nivel más bajo desde noviembre de 2007), y una tendencia política similar de giro a la derecha también es evidente en Europa.

Para los inversores, esto significa que las preferencias de política económica global reciente están experimentando una revaluación sustancial profunda.