Escrito por: Le Ming

Recientemente, un dato que dejó atónitos a los mercados financieros globales salió a la luz: el banco central de Turquía redujo sus reservas de oro en aproximadamente 58,4 toneladas en solo dos semanas, con un valor superior a los 80.000 millones de dólares. En la semana del 13 de marzo, la reducción fue de 6 toneladas, y en la semana del 20 de marzo, la disminución se disparó a 52,4 toneladas.

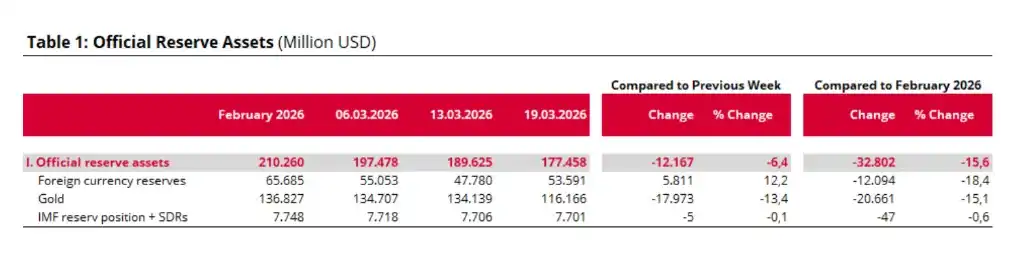

Los datos semanales del banco central turco delinean claramente este panorama: del 13 al 19 de marzo, el valor de mercado de las reservas de oro cayó en picado de 134.100 millones de dólares a 116.200 millones de dólares, evaporando casi 18.000 millones de dólares en una sola semana; mientras tanto, las reservas de divisas (excluyendo el oro) aumentaron en 5.800 millones de dólares.

Entre una caída y un aumento, la operación de "cambiar oro por divisas" es evidente.

En la última década, Turquía ha sido uno de los compradores de oro más agresivos del mundo, acumulando reservas de oro desde 116 toneladas en 2011 hasta más de 820 toneladas.

¿Por qué, de repente, en solo dos semanas, se deshizo a gran escala de un patrimonio acumulado con tanto esfuerzo?

La respuesta es solo tres palabras: sobrevivir.

Detonante: una guerra que empujó a Turquía a una "tormenta perfecta"

El 28 de febrero, Estados Unidos e Israel lanzaron conjuntamente una operación militar con el nombre en clave "Cólera Épica", atacando instalaciones nucleares, bases militares y edificios gubernamentales de Irán.

Irán respondió con represalias y bloqueó efectivamente el Estrecho de Ormuz —por donde transita el 20% del petróleo transportado por mar y el 20% del comercio de GNL a nivel mundial.

El precio del petróleo Brent se disparó desde los 73 dólares por barril antes de la guerra hasta más de 106 dólares, un aumento de más del 40%, y la Agencia Internacional de la Energía lo definió como el "desafío más grave para la seguridad energética global de la historia".

Para la mayoría de los países, esto fue un impacto; pero para Turquía, es una crisis de supervivencia.

Turquía depende en un 90% de las importaciones de petróleo y en un 98% de las de gas natural. Por cada aumento de 10 dólares en el precio del barril de petróleo, el déficit de la cuenta corriente aumenta entre 4.500 y 7.000 millones de dólares. Según las proyecciones del precio del petróleo después de la guerra, la factura anual de importación de energía podría aumentar en aproximadamente 15.000 millones de dólares.

Un golpe más mortal llegó el 24 de marzo: Israel atacó el campo de gas South Pars de Irán, e Irán suspendió inmediatamente las exportaciones de gas a Turquía. Irán es el segundo mayor proveedor de gas natural por gasoducto de Turquía, representando aproximadamente entre el 13% y el 14% de sus importaciones de gas. El contrato de 25 años para este gasoducto expirará precisamente en julio de 2026, y la guerra hizo que las perspectivas de renovación se desvanecieran.

En pocas palabras, la situación de Turquía es: la factura energética se duplicó de repente, una fuente clave de gas se cortó directamente, y no hay un reemplazo equivalente a corto plazo.

Cadena de transmisión: las reservas de divisas fueron las primeras en ceder

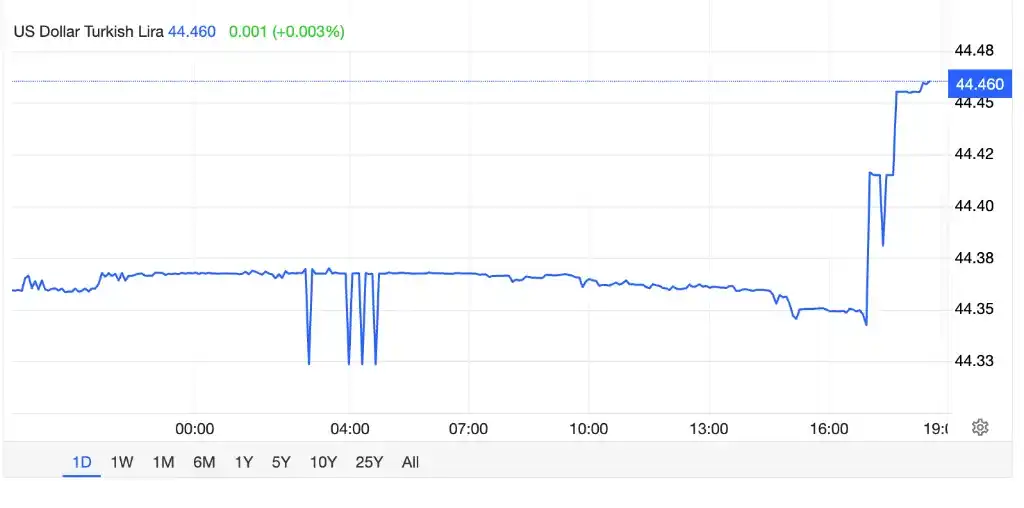

Las importaciones de energía se liquidan en dólares, los importadores se lanzaron a comprar dólares desesperadamente y la lira se desplomó.

En los 16 días hábiles desde el estallido del conflicto, el tipo de cambio de la lira frente al dólar marcó mínimos históricos en 11 ocasiones consecutivas, llegando a alrededor de 44,35 liras por dólar el 25 de marzo.

Detrás de esto está la acelerada salida de inversores extranjeros: en tres semanas, la salida de capitales extranjeros de los bonos turcos ascendió a 4.700 millones de dólares, 1.200 millones de dólares salieron de la bolsa, y las posiciones de carry trade se redujeron desde el récord de 61.200 millones de dólares en enero a menos de 45.000 millones.

El banco central turco se vio así obligado a iniciar una "batalla por defender la lira". Solo en la primera semana de marzo vendió más de 8.000 millones de dólares en divisas. En las tres semanas hasta el 19 de marzo, el banco central consumió aproximadamente entre 25.000 y 30.000 millones de dólares de sus reservas de divisas. Las reservas netas, después de deducir los swaps, cayeron abruptamente desde los 54.300 millones de dólares antes de la guerra hasta los 43.000 millones.

Los datos semanales de Turquía registran completamente este proceso: las reservas de divisas (excluyendo el oro) cayeron desde 55.000 millones de dólares el 6 de marzo hasta 47.800 millones el 13 de marzo —primero se usaron las reservas en divisas. Para el 19 de marzo, las reservas de divisas se recuperaron a 53.600 millones de dólares, pero las reservas de oro cayeron simultáneamente de 134.100 millones a 116.200 millones de dólares— las reservas en divisas casi se agotaron, y se comenzó a utilizar el oro.

Esta es una secuencia de emergencia defensiva "primero divisas, luego oro" como de libro de texto.

Gráfico: Datos de divisas publicados por el banco central de Turquía

Swap de oro: ¿Por qué no "vender", sino "empeñar"?

La clave para entender esta operación es: más de la mitad de la reducción de oro de Turquía se realizó mediante swaps, no mediante venta directa.

La esencia de un swap de oro es "cambiar oro por divisas, redimir al vencimiento". El banco central entrega el oro a la contraparte (generalmente un banco de inversión de primer nivel) a cambio de dólares de igual valor, y simultáneamente firma un contrato a plazo, acordando recomprar el oro en el futuro a un precio ligeramente superior. Es una operación de financiación a corto plazo, no una liquidación permanente.

Que el banco central elija un swap en lugar de una venta definitiva se debe al menos a tres consideraciones.

Primero, conservar la posición a largo plazo. Si se juzga que el aumento del precio del petróleo es solo un impacto temporal, el swap puede resolver la necesidad urgente y luego redimir el oro en el futuro, evitando que una década de acumulación se destruya de la noche a la mañana.

Segundo, reducir el impacto en el precio del oro. Vender directamente 60 toneladas de oro sería suficiente para provocar una caída en picado en el mercado, lo que a su vez reduciría drásticamente el valor de sus propias reservas de oro restantes de más de 100.000 millones de dólares. El swap se realiza discretamente en el mercado extrabursátil (OTC), con mucho menos impacto.

Tercero, amortiguación a nivel político interno. El oro es un "símbolo contra la inflación" en la mente del pueblo turco, anunciar una venta masiva de oro极易极易引发恐慌 (fácilmente provoca pánico), mientras que el swap técnicamente puede mantener un cierto grado de ambigüedad.

Que esta operación pudiera completarse rápidamente en dos semanas se debió a un diseño previo clave: Turquía tenía depositadas aproximadamente 111 toneladas de oro, valoradas en unos 30.000 millones de dólares, en el Banco de Inglaterra. Este oro podía utilizarse para la intervención cambiaria sin limitaciones logísticas —sin necesidad de transporte transfronterizo de físicos, pudiendo pignorarse y monetizarse directamente en la City de Londres.

Presión sobre el precio del oro

Turquía tiene un patrón histórico: vender oro en crisis, recomprarlo después de la crisis.

Crisis de la lira en 2018, impacto de la pandemia en 2020, terremoto en 2023 —cada vez el banco central redujo el oro para proporcionar liquidez, pero luego reanudó la acumulación. Los analistas generalmente creen que la operación de marzo de 2026 continúa este patrón.

Pero este juicio tiene una premisa central: la guerra no puede prolongarse.

Los acuerdos de swap conllevan costos de mantenimiento e intereses. Si la guerra continúa, los precios de la energía se anclan a largo plazo por encima de los 100 dólares, y la capacidad de Turquía para generar ingresos en divisas no puede cubrir la factura energética disparada, entonces estos "swaps temporales" nunca podrán ser redimidos, convirtiéndose sustancialmente en una "venta permanente a bajo precio".

Por lo tanto, en las próximas semanas, si las hostilidades continúan, Turquía necesitará seguir convirtiendo sus reservas de oro de 135.000 millones de dólares en un salvavidas.

Aunque Turquía prefiere "empeñar" oro para obtener liquidez en divisas, estas transacciones aún aumentan sustancialmente la presión a la baja en el mercado del oro. En el mercado extrabursátil de Londres, cuando el banco central turco transfiere decenas de toneladas de oro como garantía a contrapartes internacionales (como bancos de inversión) a cambio de dólares, estas instituciones financieras receptoras, para cubrir el riesgo de sus propias posiciones, normalmente realizarán operaciones de venta en corto o de venta correspondientes en el mercado spot o de derivados de futuros.

Por lo tanto, la liquidez de este oro finalmente se transmitirá al mercado, aumentando indirectamente la oferta y presionando a la baja el precio.

Conclusión

Que el banco central de Turquía se deshiciera de 60 toneladas de oro en dos semanas no fue por pánico, ni por especulación, sino una autodefensa racional de un país altamente dependiente de las importaciones de energía, después de que sus aliados bombardearan a su mayor proveedor de energía, enfrentándose al triple golpe del agotamiento de divisas, el colapso de la lira y el corte del suministro de gas.

Gráfico: El mercado está vendiendo masivamente la lira en corto, por un lado apostando a que las hostilidades no terminarán en poco tiempo, y por otro lado también apostando a que Turquía finalmente no podrá aguantar.

A medida que empeoran las perspectivas del conflicto, Turquía aún necesita seguir resistiendo la presión.