Escrito por: Anna Irrera, Bloomberg

Compilado por: Saoirse, Foresight News

Durante años, los grandes bancos observaron en gran medida desde la distancia el desarrollo de las stablecoins. Lo que comenzó como un nicho dentro del mundo criptográfico, creció hasta convertirse en una red de pagos que procesa billones de dólares al año. Ahora, la industria bancaria pretende replicar el modelo de colaboración que utilizó para construir Zelle, con la esperanza de que una infraestructura compartida pueda evitar que varios tipos de dólares digitales sigan erosionando sus propios negocios.

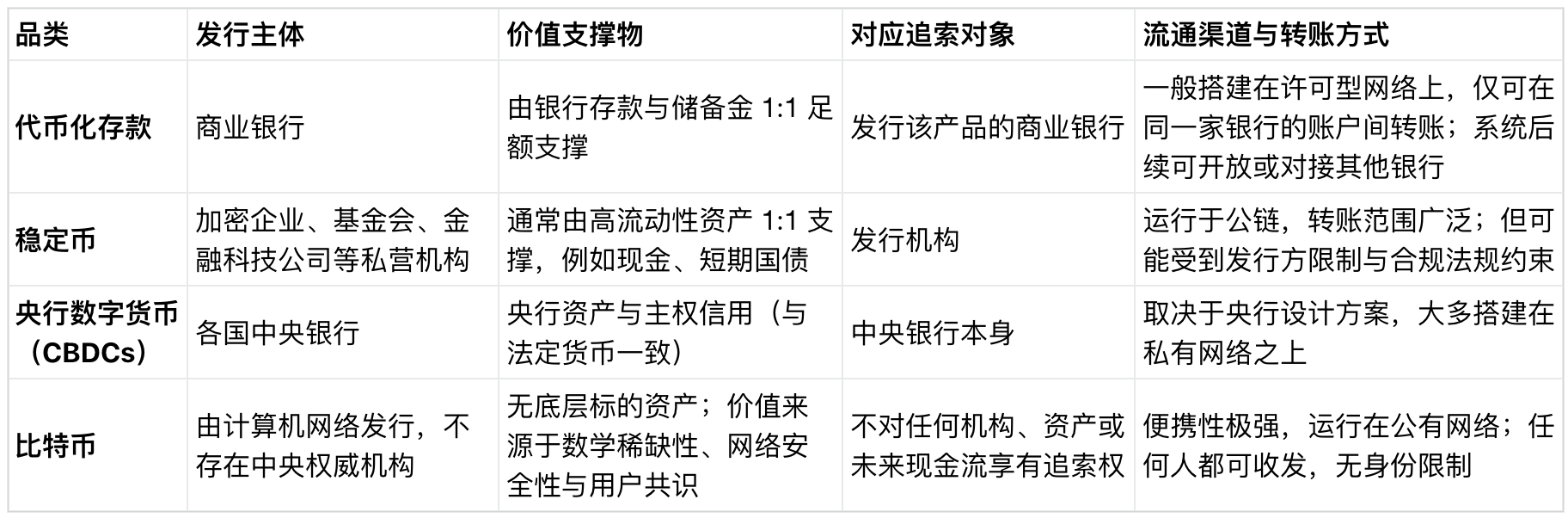

JPMorgan Chase, Bank of America, HSBC Holdings, Citigroup, Wells Fargo y otros bancos líderes anunciaron recientemente planes para desarrollar una red interoperable de depósitos bancarios tokenizados. Los depósitos bancarios tokenizados son una forma digital de fondos mantenidos dentro del sistema bancario comercial que se pueden transferir a través de canales de pago basados en blockchain, la tecnología introducida por primera vez por la industria criptográfica.

Logotipo de Zelle en un teléfono inteligente. Fotógrafo: Tiffany Hagler-Geard / Bloomberg

El plan, que será operado por The Clearing House (TCH), representa la primera vez que la banca estadounidense realiza un esfuerzo coordinado a gran escala para contrarrestar el avance de las stablecoins. Por lo general, estas monedas están vinculadas al dólar, pueden manejar pagos y liquidaciones las 24 horas del día y su utilidad sigue expandiéndose.

Los bancos son ahora cada vez más conscientes de que la amenaza competitiva de las stablecoins ya no es teórica. Aunque en un principio se usaban principalmente para operaciones con criptomonedas, cada vez más empresas de pagos e instituciones financieras adoptan las stablecoins en busca de canales más rápidos y económicos para mover dinero. Según datos de la empresa de análisis Artemis Analytics, el volumen de transacciones con stablecoins aumentó un 72% el año pasado, alcanzando aproximadamente 33 billones de dólares. Bloomberg Intelligence predice que para 2030, el flujo de pagos con stablecoins podría superar los 50 billones de dólares.

El modelo evidente para la acción de los bancos es Zelle. Hace más de una década, los bancos se unieron para crear una red compartida de pagos entre personas para defenderse de la rápida irrupción de aplicaciones de pago de consumo como Venmo. El proyecto tardó años en concretarse, pero ahora Zelle procesa más de un billón de dólares en pagos al año, un ejemplo de los más exitosos de la banca para defenderse de los competidores externos.

Pero la pregunta ahora es si los bancos pueden replicar ese éxito. El mercado avanza rápidamente, y docenas de instituciones que también son competidoras entre sí deben ponerse de acuerdo sobre estándares técnicos, reglas de gobernanza e incentivos comerciales. El sector financiero tiene una larga historia de proyectos de consorcio que se estancan a medida que los diferentes intereses ralentizan la toma de decisiones y el compromiso.

"Son estos mismos bancos los que, durante la última década, han estado anunciando constantemente proyectos de blockchain. Es extremadamente difícil construir una infraestructura compartida entre bancos que compiten entre sí", dijo Alessandro Hatami, socio director de la consultora de tecnología financiera Pacemakers.io y ex director de pagos digitales de Lloyds Bank.

El impulso de Wall Street hacia la tokenización se aceleró bajo la administración del ex presidente Donald Trump, cuyos responsables políticos vieron las monedas vinculadas al dólar como una forma de reforzar el dominio global de Estados Unidos y aumentar la demanda de bonos del Tesoro estadounidense.

La aprobación el año pasado de la Ley GENIUS, que estableció un marco regulatorio integral para las stablecoins, fue un hito que marcó el camino para que esta tecnología pasara a la corriente principal. El debate político ahora se centra en cómo regular el mercado y si los emisores de stablecoins deberían poder ofrecer rendimientos y recompensas, una política que podría desviar significativamente los depósitos bancarios.

"La amenaza competitiva ahora es visible y cuantificable. Los bancos están viendo que sus clientes utilizan stablecoins para mover dinero. Ya no es una amenaza potencial distante y abstracta", dijo Nicole Sandler, directora de ecosistemas de Ubyx, una startup de liquidación tokenizada.

Conectar las vías de pago

Los bancos han estado experimentando durante años con blockchain, tanto de forma independiente como en proyectos conjuntos. Varias de las mayores instituciones, incluidas JPMorgan, Citi y Bank of New York Mellon, ya han puesto en marcha sus propios sistemas de pago basados en blockchain que permiten a los clientes realizar transferencias las 24 horas del día.

Aunque estas plataformas patentadas comparten algunas características de las stablecoins y también tienen las ventajas de los fondos mantenidos en bancos comerciales, como el devengo de intereses y el seguro de depósitos, sus transferencias suelen limitarse a clientes del mismo banco. Las stablecoins, por el contrario, permiten a los usuarios enviar dinero a cualquier persona del mundo, independientemente de su institución.

Uno de los objetivos centrales de The Clearing House es lograr la interoperabilidad entre diferentes sistemas de moneda digital, lo que ampliaría enormemente su alcance y escala.

"La interoperabilidad y la construcción de una plataforma escalable son absolutamente críticas para simplificar la experiencia de nuestros clientes", dijo Debopama Sen, directora de pagos para servicios corporativos de Citi. "Muchos de nuestros grandes clientes son multibancarios y operan a nivel mundial".

Formas de dinero basadas en blockchain. Fuente: Bloomberg

The Clearing House planea conectarse a instituciones financieras que, en conjunto, administran billones de dólares en depósitos y atienden a decenas de millones de clientes, lo que haría que la red resultante sea mucho más grande y amplia que el mercado actual de stablecoins.

"Tiene la misma lógica que cuando EE.UU. desarrolló el sistema de pagos instantáneos", dijo Christopher Ward, director de pagos corporativos de Truist Financial. "Todos se reunieron, establecieron reglas comunes y lograron una adopción generalizada. Este proyecto sigue la misma lógica".

The Clearing House, que gestiona redes en la industria, tiene experiencia en equilibrar las necesidades de los bancos comunitarios, regionales, multinacionales y extranjeros que operan en EE.UU., lo que la convierte en una organización adecuada para desempeñar un papel de coordinación. El proyecto está programado para lanzarse el próximo año.

"Construir infraestructuras compartidas para la industria está en nuestro ADN", dijo Elena Casal, directora de clientes de The Clearing House. "Ya tenemos marcos de gobernanza, cumplimiento normativo y procesos operativos maduros que pueden ayudar a acelerar el proyecto".

Casal dijo que la demanda se centra principalmente en los pagos mayoristas, especialmente en la gestión de tesorería corporativa y la movilización de liquidez. La red también podría proporcionar efectivo digital para la liquidación de valores tokenizados, potenciando el desarrollo de los mercados de capital tokenizados. The Clearing House está seleccionando proveedores de servicios tecnológicos y está diseñando la red con capacidad para extenderse y, potencialmente, liquidar stablecoins en el futuro si hay demanda.

Un campo abarrotado, múltiples jugadores

Aunque The Clearing House tiene una base sólida para el éxito, el campo de la moneda digital bancaria ya está abarrotado, y muchos proyectos similares comenzaron hace una década. La participación de los bancos en múltiples proyectos paralelos podría fragmentar aún más la industria en lugar de unirla.

La semana pasada, el operador de pagos SWIFT dijo que más de 17 bancos están preparados para probar pagos transfronterizos tokenizados en su nuevo libro mayor distribuido. Aparte de eso, bancos como Goldman Sachs Group, Deutsche Bank, Bank of America y Banco Santander formaron una alianza a finales del año pasado para desarrollar una moneda digital similar a una stablecoin.

La propuesta de The Clearing House tiene más probabilidades de éxito que los nuevos proyectos construidos desde cero porque se basa en un sistema establecido, dijo Manish Kohli, director global de soluciones de pago de HSBC. "Este proyecto se basa en una infraestructura existente, tiene una membresía establecida, casos de uso claros en EE.UU. y mucho menos riesgo de implementación". HSBC participa en múltiples iniciativas, incluida la prueba de SWIFT, la iniciativa británica de depósitos tokenizados del Reino Unido y el proyecto Ensemble en Hong Kong.

El difícil cambio interno

Aunque los bancos tienen una gran ventaja en términos de escala de activos y credenciales regulatorias, su talón de Aquiles ha sido siempre la lentitud para moverse. Zelle tardó años en desarrollarse, y probablemente no habría despegado sin la presión de competidores como Venmo; incluso después de que se construyera la tecnología, los miembros del consorcio discutieron sobre el nombre del producto.

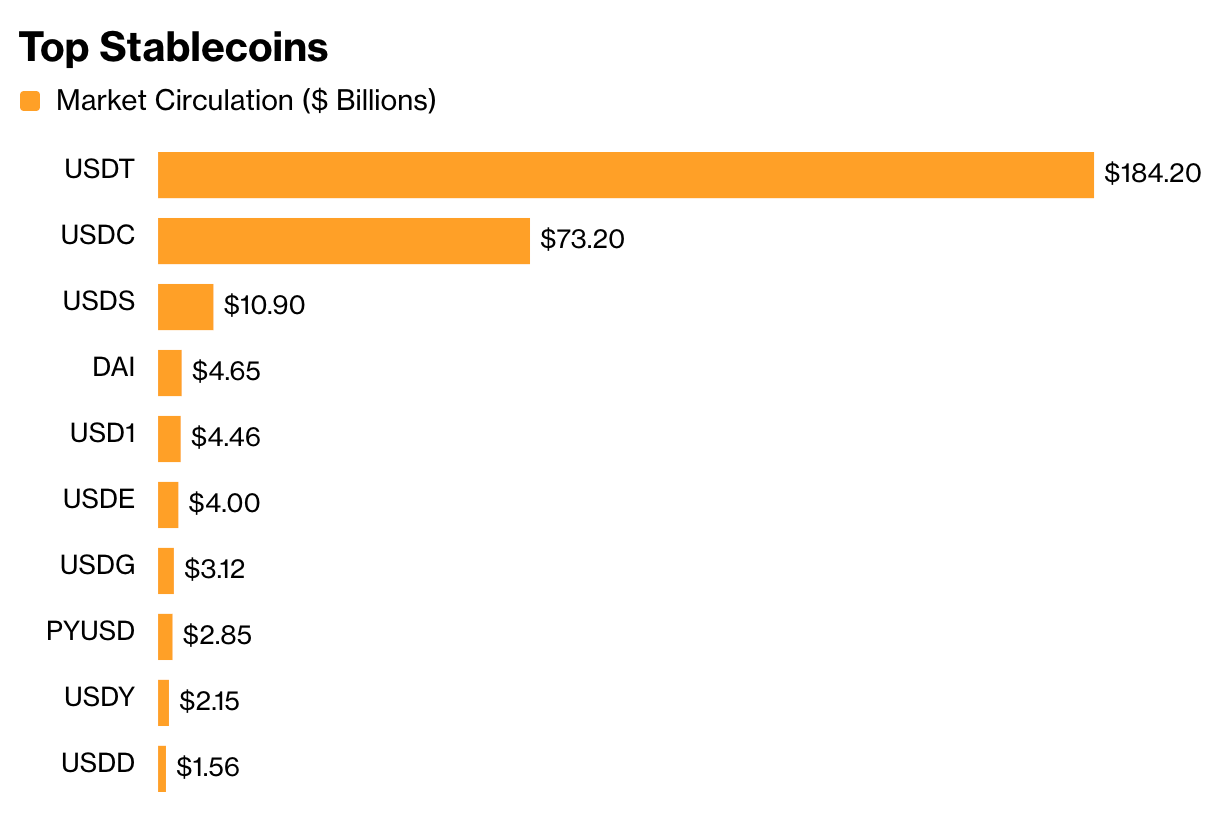

Además, los actores de pago establecidos no siempre tienen éxito en la transición. PayPal lanzó su stablecoin, PYUSD, en agosto de 2023, pero su adopción ha sido mínima, con una circulación de solo 2.9 mil millones de dólares, una gota en el océano comparada con las stablecoins líderes: USDT de Tether tiene aproximadamente 184 mil millones de dólares en circulación, y USDC de Circle tiene 73 mil millones.

Principales stablecoins. Fuente: GoinGecko

En ese sentido, los principales emisores de stablecoins aún no tienen mucho de qué preocuparse. Y los bancos podrían no necesitar moverse primero: muchos de sus clientes corporativos más grandes y rentables en el espacio de pagos aún no tienen una necesidad apremiante de dólares programables.

"Los bancos pueden parecer lentos, pero cuando deciden hacer algo, pueden movilizar enormes recursos", dijo Marieke Flament, cofundadora de la firma consultora de moneda digital Currency of Power. "Pero el mundo criptográfico se mueve rápido, y seguir el ritmo es un desafío".

Los periodistas Paige Smith, Olga Kharif y Yizhu Wang colaboraron en este reportaje.