Desde que ChatGPT desencadenó la ola de inteligencia artificial a finales de 2022, la lógica de inversión del mercado en torno a la IA siempre ha girado en torno a las "Siete Grandes" (Magnificent-7), especialmente aquellas "empresas hiperescalables" que dominan la infraestructura de computación en la nube. Sin embargo, la irrupción de DeepSeek de China a principios de 2025, y el intenso debate posterior sobre la efectividad del gasto de capital en IA, están cambiando silenciosamente este panorama. Los inversores comienzan a darse cuenta de que la verdadera "fiebre del oro" quizás no esté solo en esos gigantes, sino en las profundidades de la cadena de suministro que les provee de "picas" y "herramientas".

Desde las dudas sobre la "carrera armamentista" hasta la verificación de los resultados

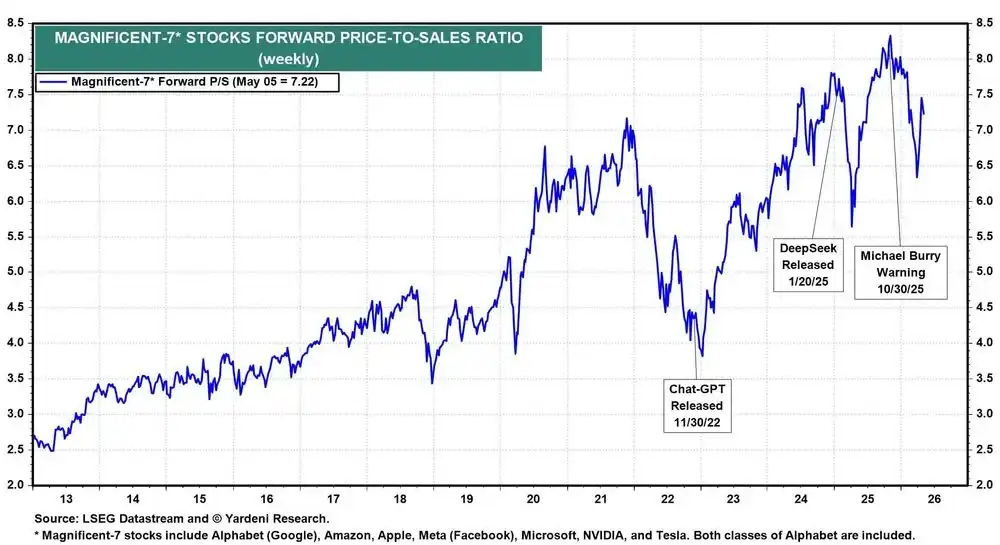

En la segunda mitad del año pasado, el mercado se impregnó de preocupaciones sobre la tasa de retorno de la inversión en IA. El reconocido inversor Michael Burry advirtió públicamente que el enorme gasto de capital en IA de las empresas hiperescalables podría no generar los beneficios esperados por diversas razones, lo que exacerbó el pánico del mercado sobre una posible burbuja de la IA. En ese momento, las acciones de las "Siete Grandes" se vieron presionadas y el sentimiento del mercado se volvió cauteloso.

Pero la temporada de resultados del mes de abril dio una respuesta contundente. Los ingresos del negocio de computación en la nube de las empresas hiperescalables siguieron superando las expectativas, y la fuerte demanda de "capacidad de cálculo" parece estar justificando todas las enormes inversiones previas. En mi experiencia profesional, he observado que los puntos de inflexión en el sentimiento del mercado a menudo ocurren después de la publicación de datos clave. Esta vez no fue una excepción, los "datos duros" de los resultados apagaron rápidamente el debate sobre si el gasto de capital era excesivo.

El dividendo de la "certeza" del gasto de capital: la explosión de la cadena de suministro de semiconductores

Aunque el debate sobre si el gasto de capital en IA finalmente traerá o no enormes beneficios a las propias empresas hiperescalables continúa, una lógica más certera ya ha salido a la luz: independientemente de quién sea el ganador final de las aplicaciones de IA, este enorme gasto de capital se transformará primero en una fuerte demanda de semiconductores y componentes relacionados con la IA.

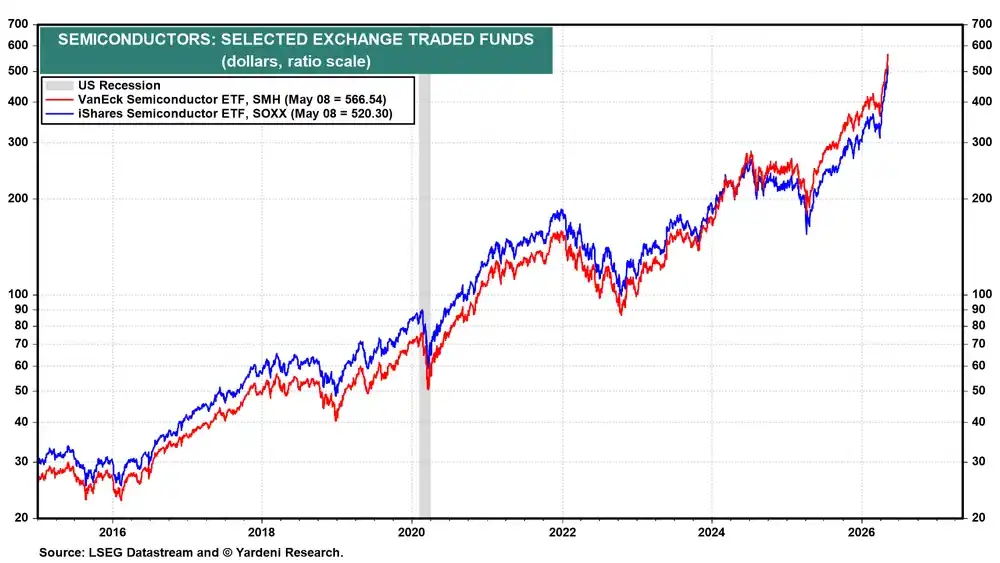

Esta conclusión impulsó directamente a los ETF relacionados con semiconductores a alcanzar máximos históricos en abril. Desde un punto de vista profesional, esta es la clásica lógica del "vendedor de agua": cuando estalla una fiebre del oro, quienes venden las picas suelen ser los primeros y más seguros en obtener beneficios.

Chips de memoria: el verdadero cuello de botella del entrenamiento de IA

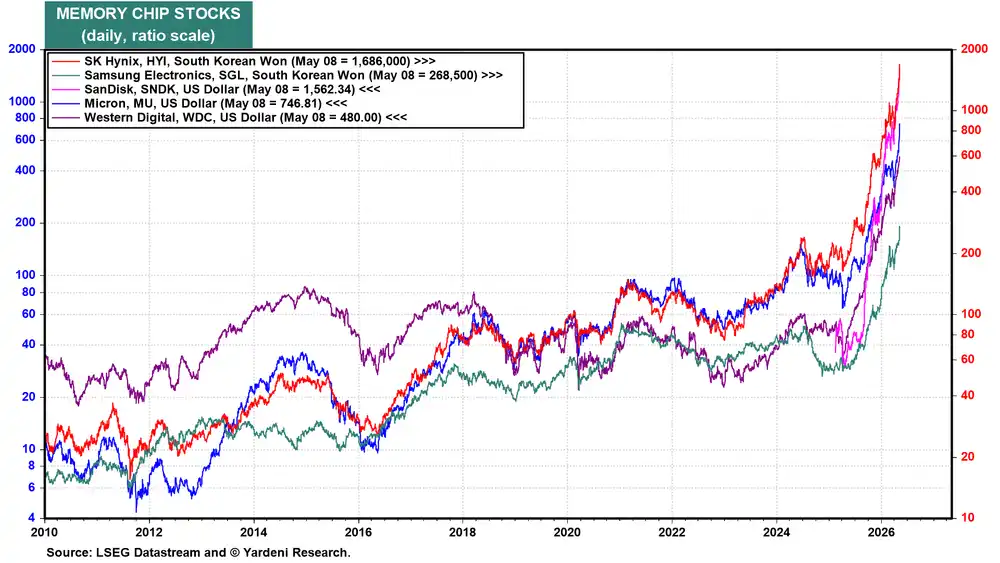

En esta subida de los semiconductores, las empresas de chips de memoria destacaron especialmente. Los gigantes estadounidenses y coreanos de la memoria – SK Hynix, Samsung, SanDisk, Micron Technology y Western Digital – vieron subir fuertemente sus acciones. En marzo escribí un artículo señalando que la memoria de alto ancho de banda (HBM) es el verdadero "cuello de botella" en el proceso de entrenamiento de IA. Mientras la demanda de capacidad de cálculo para la IA siga superando a la oferta, el impulso de crecimiento de estas empresas será difícil de frenar.

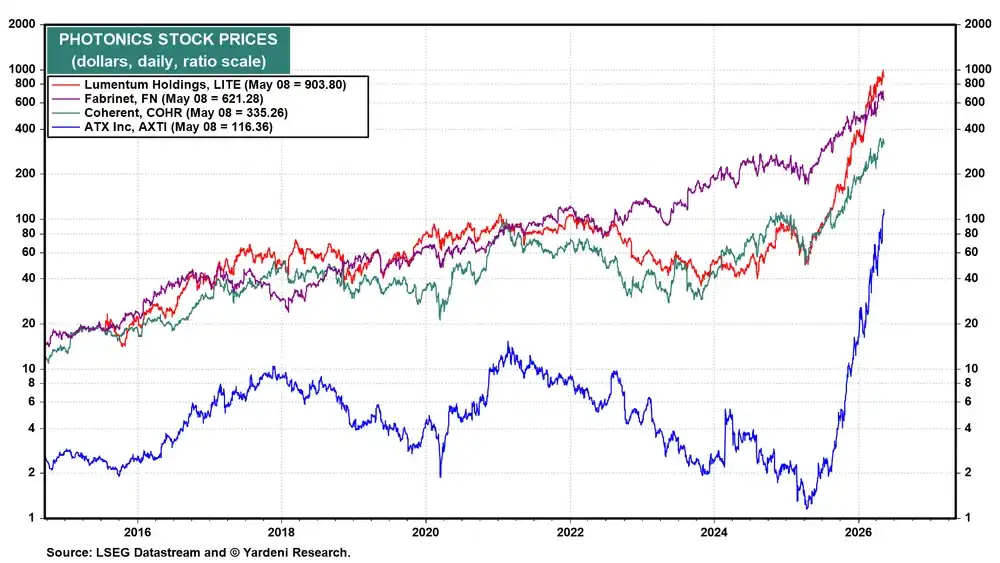

Fotónica y el ecosistema semiconductor más amplio

Además de los chips de memoria, las empresas de fotónica también tuvieron un rendimiento destacado. La tecnología de interconexión óptica juega un papel clave en la transferencia de datos de alta velocidad dentro de los centros de datos de IA, y su importancia está siendo reevaluada por el mercado.

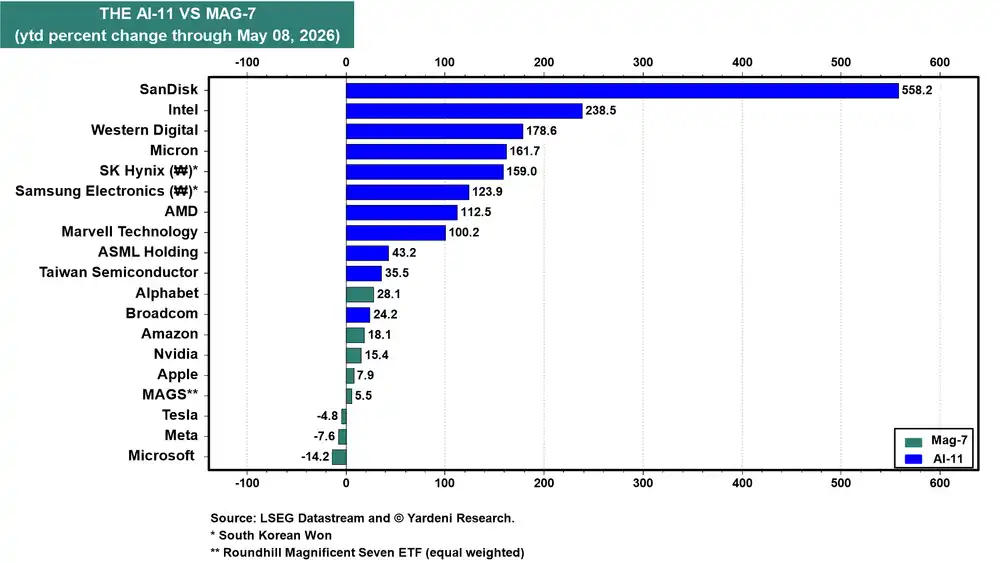

Los inversores claramente han concluido que las oportunidades de inversión en IA no se limitan a las "Siete Grandes". Hasta este año, en el seguimiento de nuestras acciones de semiconductores "IA-11", casi todas han superado el rendimiento de los miembros de las "Siete Grandes", excepto Broadcom.

Análisis de la cadena de suministro "IA-11": ¿adónde va cada dólar?

Comprender la próxima oportunidad de inversión en IA depende crucialmente de ver claramente cómo fluye el capital a través de esta cadena de suministro. A continuación, los eslabones clave de la "IA-11" que he identificado:

1. Fundición y fotolitografía (TSMC, ASML)

TSMC proporciona servicios de fundición para todos los principales chips lógicos, siendo la piedra angular indiscutible de la industria. ASML monopoliza los equipos de litografía ultravioleta extrema (EUV), que son el "cuello de botella" indispensable para fabricar chips de vanguardia.

2. Chips lógicos y personalizados (AMD, Broadcom, Intel)

AMD está ganando cuota de mercado rápidamente en el campo de la inferencia de IA. Broadcom es el socio central de las empresas hiperescalables para los chips ASIC personalizados, y domina el campo de los chips de red. Marvell completa el panorama en los campos de los chips personalizados, las redes y la conectividad óptica. Intel, por su parte, está contando la "historia de renacimiento" de su negocio de fundición y se beneficia de la demanda de CPU del ciclo de servidores de IA.

3. Chips de memoria (Micron, SK Hynix, Samsung)

Estos tres gigantes suministran la verdadera "moneda fuerte" del entrenamiento de IA: la memoria de alto ancho de banda. SK Hynix se encuentra actualmente en una posición de liderazgo en el mercado global de HBM.

4. NAND empresarial y almacenamiento (SanDisk, Western Digital)

SanDisk se ha convertido en un beneficiario puro de la memoria flash NAND y las unidades de estado sólido (SSD) de nivel empresarial. Western Digital proporciona discos duros mecánicos (HDD) de gran capacidad como complemento.

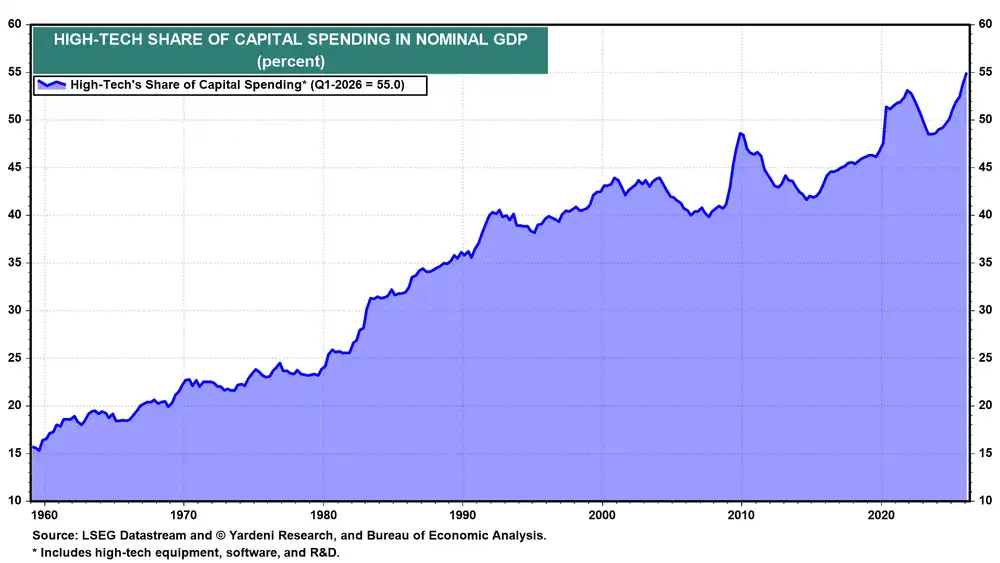

Cada dólar del gasto de capital en infraestructura de IA de las empresas hiperescalables, antes de llegar a los bastidores de servidores, debe fluir a través de esta cadena de suministro completa. Esto explica por qué el sector de alta tecnología ahora representa un nivel récord del 55% del gasto de capital empresarial estadounidense.

El poderío de las "Siete Grandes" persiste, pero el crecimiento marginal se está desplazando

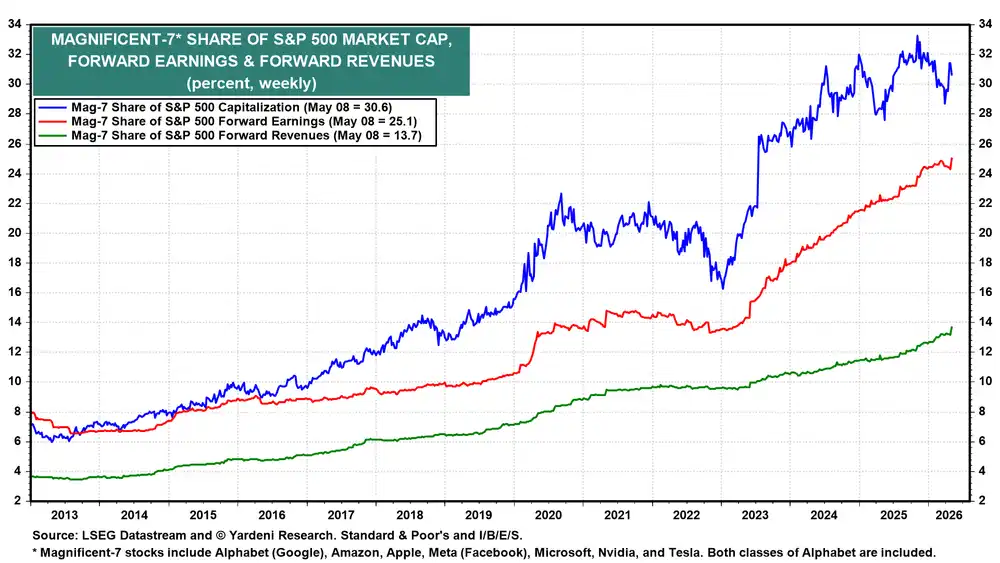

No se puede negar que las "Siete Grandes" siguen dominando el índice S&P 500. En conjunto, representan el 30.6% de la capitalización del índice, el 25.1% de las ganancias previstas, y el 13.7% de los ingresos previstos. Los sólidos fundamentos que representa esta etiqueta aún existen.

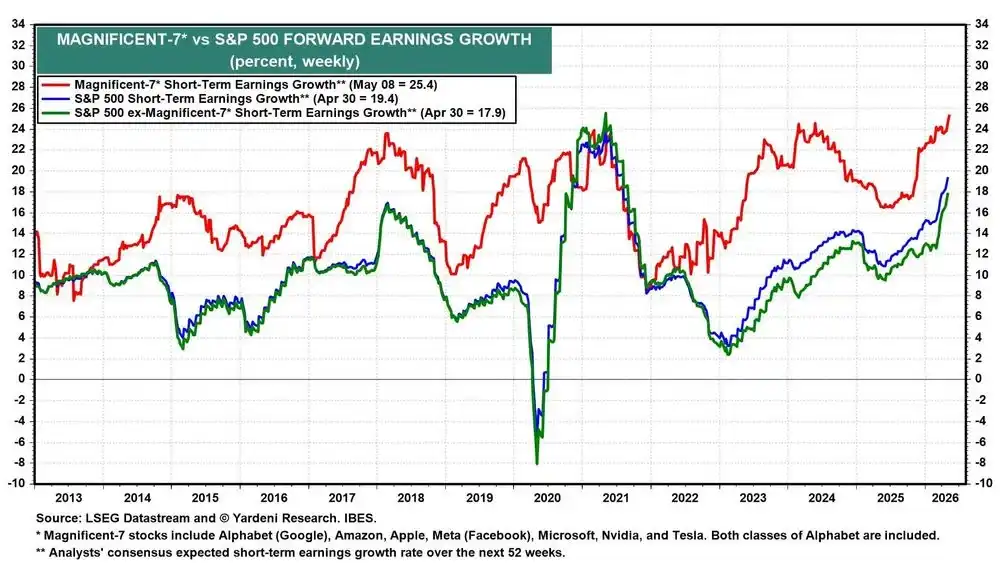

Sin embargo, un cambio marginal está ocurriendo. La tasa de crecimiento de las ganancias previstas de las "Siete Grandes" es actualmente del 25.4%, mientras que la del S&P 500 excluyendo a las "Siete Grandes" (es decir, el "S&P 493") es del 17.9%. Esta brecha se ha reducido significativamente en comparación con hace un año. El "S&P 493" está alcanzando a paso rápido en esta carrera de crecimiento. La prima que una vez se otorgó a las "Siete Grandes" debido a la escasez de crecimiento de ganancias, se está volviendo menos significativa a medida que el crecimiento se difunde de manera más generalizada.

En mi opinión, el mercado ya ha valorado suficientemente el poderío de las "Siete Grandes". Y el capital marginal en el que se enfocan los inversores se está trasladando hacia áreas que pueden extender la narrativa de la IA más allá de las siete empresas originales.

Conclusión: De "apostar por el ganador" a "invertir en la certeza"

Al revisar la evolución de la lógica de inversión en IA en esta ronda, podemos ver claramente una línea principal: del "apostar por qué gigante ganará" inicial, a "invertir en el eslabón con mayor certeza dentro de la cadena industrial". La certeza del gasto de capital en IA ha traído una prosperidad sin precedentes a la cadena de suministro de semiconductores. Para los inversores, comprender este cambio del "lado de la demanda" al "lado de la oferta", podría ser clave para capturar las oportunidades de inversión en IA en los próximos años. Por supuesto, cualquier decisión de inversión debe tomarse considerando la propia tolerancia al riesgo, el mercado siempre presenta incertidumbre, pero comprender la lógica industrial es el primer paso para tomar decisiones informadas.