Autor: Long Yue

Recientemente, los precios de la memoria, que habían estado subiendo durante meses, dieron un giro inesperado a la baja, generando preocupación en el mercado sobre si el ciclo de la memoria ha llegado a su punto máximo.

Según datos de seguimiento del mercado, varias tiendas minoristas en Estados Unidos han realizado reducciones generalizadas en los precios de la memoria DDR5, con descuentos máximos de hasta 100 dólares por kit. Tomando como ejemplo la serie Vengeance de Corsair, su modelo de 32 GB de capacidad y frecuencia máxima de 6400 MHz tiene actualmente un precio de aproximadamente 379.99 dólares, una disminución significativa respecto al pico reciente de 490 dólares, con una rebaja de más de 110 dólares por kit.

El mercado interno también se ha visto impactado. Un mayorista declaró al "China Business Journal" que el precio de los módulos de memoria principales de 16 GB "bajó más de cien yuanes en un día" y que los grandes actores que acumularon existencias previamente las están vendiendo masivamente.

"Desde el sábado pasado, los precios se desplomaron directamente", admitió el Sr. Wang, un mayorista con años de experiencia en la venta de equipos de almacenamiento en el centro comercial BaiNaoHui, al medio. Mostró la curva de precios extrema de un módulo de memoria principal de 16 GB 3200 MHz: en mayo del año pasado costaba apenas algo más de 130 yuanes, luego se disparó hasta un pico máximo de 980 yuanes en diciembre, pero después de fluctuar durante meses en niveles altos, el precio al contado actual ha retrocedido a alrededor de 700 yuanes.

El Sr. Wang expresó con resignación que, dado que el aumento de precios ha agotado las expectativas de consumo, "quien no lo necesita urgentemente no lo compra. En comparación con antes de noviembre del año pasado, nuestras ventas han caído más del 60%".

Al mismo tiempo, Google publicó un artículo sobre un nuevo algoritmo de compresión llamado "TurboQuant". La investigación indica que esta tecnología puede reducir el uso de memoria de la caché clave-valor (KV Cache) durante la ejecución de grandes modelos de lenguaje en al menos un 60%. Los inversores rápidamente lo interpretaron como: el problema de escasez de hardware para IA se resolverá fundamentalmente y la demanda de memoria se reducirá drásticamente.

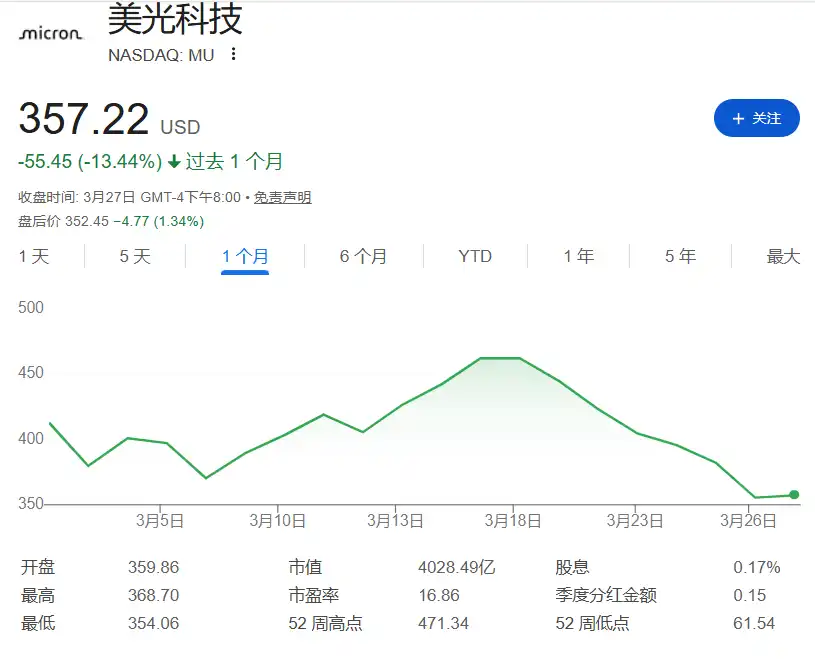

El frío del mercado al contado se transmitió rápidamente al mercado de capitales. Las acciones de Micron Technology retrocedieron más de un 24% desde su máximo reciente, y Western Digital también cayó casi un 21% desde su máximo de 777.60 dólares. Además, la semana pasada la capitalización de mercado del sector de chips de memoria en Estados Unidos se redujo en casi 100.000 millones de dólares.

Frente al desplome de precios y la caída en picado de las acciones, los participantes del mercado tienen opiniones seriamente divididas sobre las perspectivas de la industria de la memoria. Una parte de los inversores cree que el tradicional "ciclo porcino" de la memoria ha llegado a su punto máximo, mientras que la institución HSBC opina que la preocupación del mercado es excesiva, que actualmente se está en la mitad de un superciclo de la memoria impulsado por la IA, que la demanda de gama alta como la HBM es fuerte y que la escasez de memoria podría durar uno o dos años.

El comprador dice 'no': ¿Repetición del tradicional "ciclo porcino"?

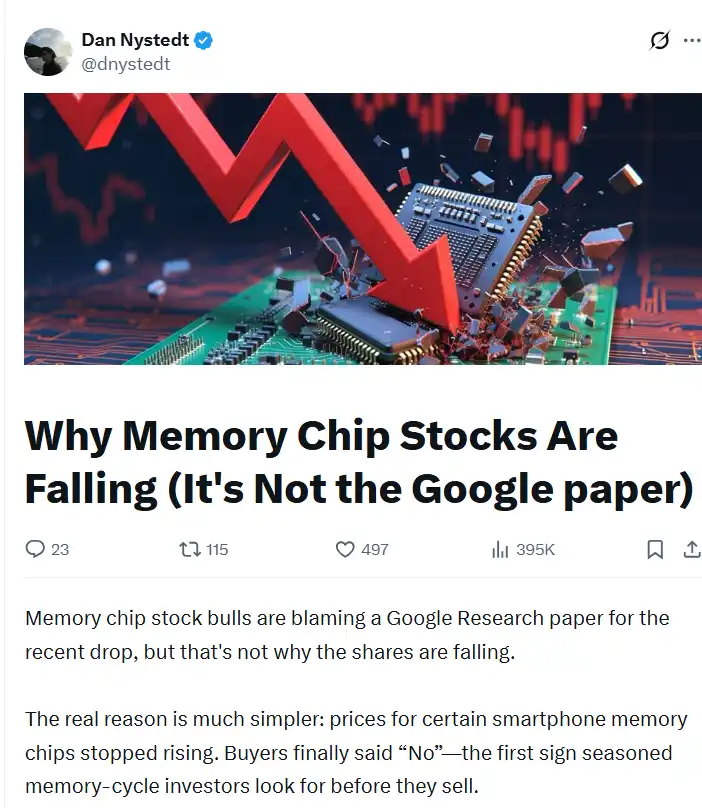

Para los operadores que siguen los ciclos tradicionales, la fuerte caída del mercado no es tan simple. Dan Nystedt, ex periodista y conocido analista semiconductor radicado en Taiwán, señaló que muchos alcistas atribuyen la reciente caída al artículo de Google, pero esto es solo la superficie. Dan cree que la verdadera razón es que el precio de algunos chips de memoria para teléfonos inteligentes dejó de subir.

"La verdadera razón es mucho más simple: el precio de algunos chips de memoria para teléfonos inteligentes dejó de subir. Los compradores finalmente dijeron 'no' — esta es la primera señal de techo que los inversores experimentados en ciclos de memoria buscan antes de vender", dijo Dan Nystedt. Debido a los precios demasiado altos de DRAM y NAND, algunos fabricantes de teléfonos inteligentes planean reducir o incluso cancelar la producción de teléfonos de gmedia y baja gama en 2026. Reveló que hace dos semanas ya hubo compradores que rechazaron precios más altos por DDR4.

Dan Nystedt comparó la industria de la memoria con el "ciclo porcino" en la agricultura: los precios altos impulsan a las empresas a expandir la producción, pero construir fábricas requiere tiempo, y cuando la nueva capacidad se libera simultáneamente, los precios se desploman. Cree que los inversores que siguen este guion se han retirado rápidamente, lo que ha causado importantes correcciones en las acciones de Micron y SanDisk.

En los últimos 50 años, los chips de memoria han experimentado más de una docena de ciclos importantes de auge/caída. Solo desde 2010 ha habido tres: la explosión del 3G/4G y la computación en nube entre 2012-2015; la expansión del 5G y los proveedores de servicios en la nube entre 2016-2019; y el aumento impulsado por la pandemia en PC/servidores entre 2020-2023. Y el ciclo alcista iniciado en 2024 está impulsado por servidores de IA (HBM y SRAM).

"Cada vez que alguien escribe 'esta vez es diferente',通常那是看涨情绪陷入疯狂的经典标志 (suele ser la clásica señal de que la euforia alcista se ha vuelto loca)", dijo Nystedt, citando la famosa frase del legendario operador Jesse Livermore: "El mercado siempre tiene razón, y las opiniones a menudo están equivocadas". Advirtió a los inversores que cuando los compradores de chips dejan de comprar compulsivamente por pánico, y cuando los rebotes repetidamente se topan con ventas sostenidas, el dinero experimentado se retira rápidamente según el guion.

Cambio estructural: ¿Las empresas de memoria ya no son "acciones cíclicas"?

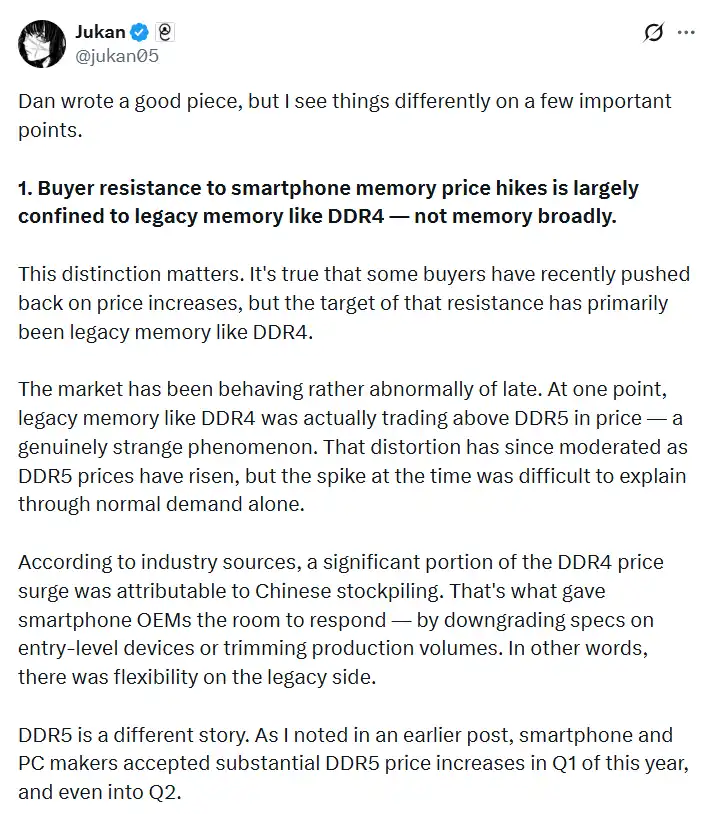

Sin embargo, el analista independiente Jukan tiene una opinión diferente sobre el análisis de Dan Nystedt.

Señaló que la resistencia de los compradores al aumento de precios se concentra principalmente en memorias tradicionales como la DDR4, no en todo el mercado de la memoria. La anormal subida de precios de la DDR4 anteriormente se atribuyó en parte a la acumulación de existencias en el mercado chino, lo que dio margen a los fabricantes de teléfonos inteligentes para ajustar las especificaciones de los dispositivos de gama baja.

"Pero la DDR5 es un asunto completamente diferente", señaló Jukan. Los fabricantes de teléfonos inteligentes y PC aceptaron obedientemente el gran aumento de precio de la DDR5 incluso en el primer trimestre, y posiblemente en el segundo trimestre de este año. En el ecosistema actual de IA y dispositivos de gama alta, la DDR5 no es un objetivo de negociación sobre el que se pueda regatear, sino un insumo central que los compradores deben asegurar incluso pagando una prima. Los productos insignia construidos en torno a la DDR5 simplemente no pueden reducir sus especificaciones.

En segundo lugar, el mercado ignora por completo la transformación fundamental del modelo de negocio de los gigantes de la memoria. Jukan desprecia a los llamados "inversores experimentados" que "venden ciegamente basándose solo en la caída de los precios al contado".

"Las empresas de memoria ya no operan con el模式 (modelo) de expansión ciega de producción de antes", señaló Jukan agudamente. Los tres grandes gigantes, Samsung, SK Hynix y Micron, se están acercando al modelo de negocio de TSMC — es decir, construyen capacidad solo después de asegurar pagos por adelantado (Advance payments) y visibilidad de la demanda a largo plazo de sus clientes principales.

style="text-align: start;">Recientemente, los medios coreanos ya informaron que Samsung está en conversaciones con gigantes como Microsoft para acuerdos de cooperación basados en pagos por adelantado. Los gigantes de la memoria saben mejor que nadie el dolor que destruye el ciclo por el exceso de capacidad. Por lo tanto, ahora buscan una expansión de capacidad extremadamente contenida, no una sobreconstrucción refleja.

El banco de inversión apoya: El superciclo de la memoria está solo a la mitad, cinco grandes preocupaciones del mercado son excesivas

A diferencia del pánico en el mercado al contado, los bancos de inversión siguen teniendo confianza en las perspectivas a largo plazo de la industria de la memoria. HSBC dejó claro en un informe de investigación publicado el 30 de marzo: "En nuestra opinión, la preocupación actual está siendo amplificada en exceso; estamos en el punto medio de un superciclo impulsado por la IA".

Y las preocupaciones actuales del mercado son reacciones exageradas. El banco enumeró cinco preocupaciones específicas:

1) El impacto negativo del aumento de los precios de las materias primas y la electricidad debido al conflicto en Oriente;

2) La desaceleración del crecimiento de los precios de la memoria en la segunda mitad de 2026;

3) Tecnologías de la industria como "TurboQuant" de Google y "KVTC" de NVIDIA que reducen el uso de memoria en los sistemas de IA;

4) Los planes gradualmente crecientes de gasto de capital de los principales fabricantes de memoria;

5) La intensificación de la competencia de los fabricantes de memoria chinos.

El informe señala que el conflicto en Oriente Medio no tiene un impacto sustancial en la adquisición de materias primas por parte de los fabricantes de memoria. Y el crecimiento absoluto de los beneficios tendrá un impacto mucho mayor en el precio de las acciones que la desaceleración de la pendiente de aumento de los precios de la DRAM. Al mismo tiempo, los fabricantes de memoria siguen manteniendo una gran lucidez y contención en la ejecución de su gasto de capital.

Sobre la tecnología TurboQuant de Google que desencadenó las ventas masivas en el mercado, el banco considera que es prematuro preocuparse ahora. La comercialización de esta tecnología aún necesitará alrededor de un año, y sus parámetros de referencia son a menor escala que los entornos actuales de IA. Más importante aún, el informe señala que TurboQuant alivia el cuello de botella del ancho de banda de la memoria, mejorará la eficiencia del sistema y reducirá el coste por Token, acelerando así la comercialización y popularización de la IA. El informe escribió:

"El impacto neto es que creemos que el aumento de la eficiencia acelerará el desarrollo de la IA — esto es un evento positivo que debería provocar un crecimiento abrupto en la tasa de adopción de la IA."

Al mismo tiempo, el banco prevé que las shipments de servidores de IA aumentarán un 28% interanual en 2026. Entre 2026 y 2027, la capacidad media de DRAM por servidor logrará un fuerte crecimiento del 17%. Y con la explosión de la demanda de inferencia de IA, las unidades de estado sólido empresariales (eSSD) están迎来 (llegando) a su era dorada. El informe prevé que para 2027, la proporción de eSSD en la demanda total de NAND aumentará desde el 18% en 2023 hasta el 40%. Y los servidores de IA consumirán el 62% de ello.

El banco cree que el mercado actual está en la mitad de un superciclo impulsado por la IA, cuya escala es comparable a la escasez de DRAM que duró seis años provocada por la automatización de oficinas entre 1990-1995. Mirando hacia atrás en la historia, entre 1990 y 1995,伴随着 (acompañando) la popularización de Windows 3.0 y sistemas operativos posteriores, la automatización de oficinas provocó una escasez estructural de DRAM que duró seis años, impulsando que el tamaño del mercado de DRAM pasara de 7.000 millones de dólares en 1990 a 41.000 millones de dólares en 1995, multiplicándose por 6.

El banco considera que la actual construcción de infraestructuras impulsada por los grandes modelos, la IA de agentes (Agentic AI) y la IA física (como la conducción autónoma), la escasez de memoria que traerá durará al menos uno o dos años.

Basándose en estos análisis, el informe es firmemente optimista sobre su certeza de beneficiarse del superciclo de la memoria. Sobre la reciente caída, el informe escribió: "Creemos que cualquier corrección proporciona una oportunidad adicional de compra".