TL;DR

El mercado bursátil surcoreano acaba de experimentar su caída más brusca del año.

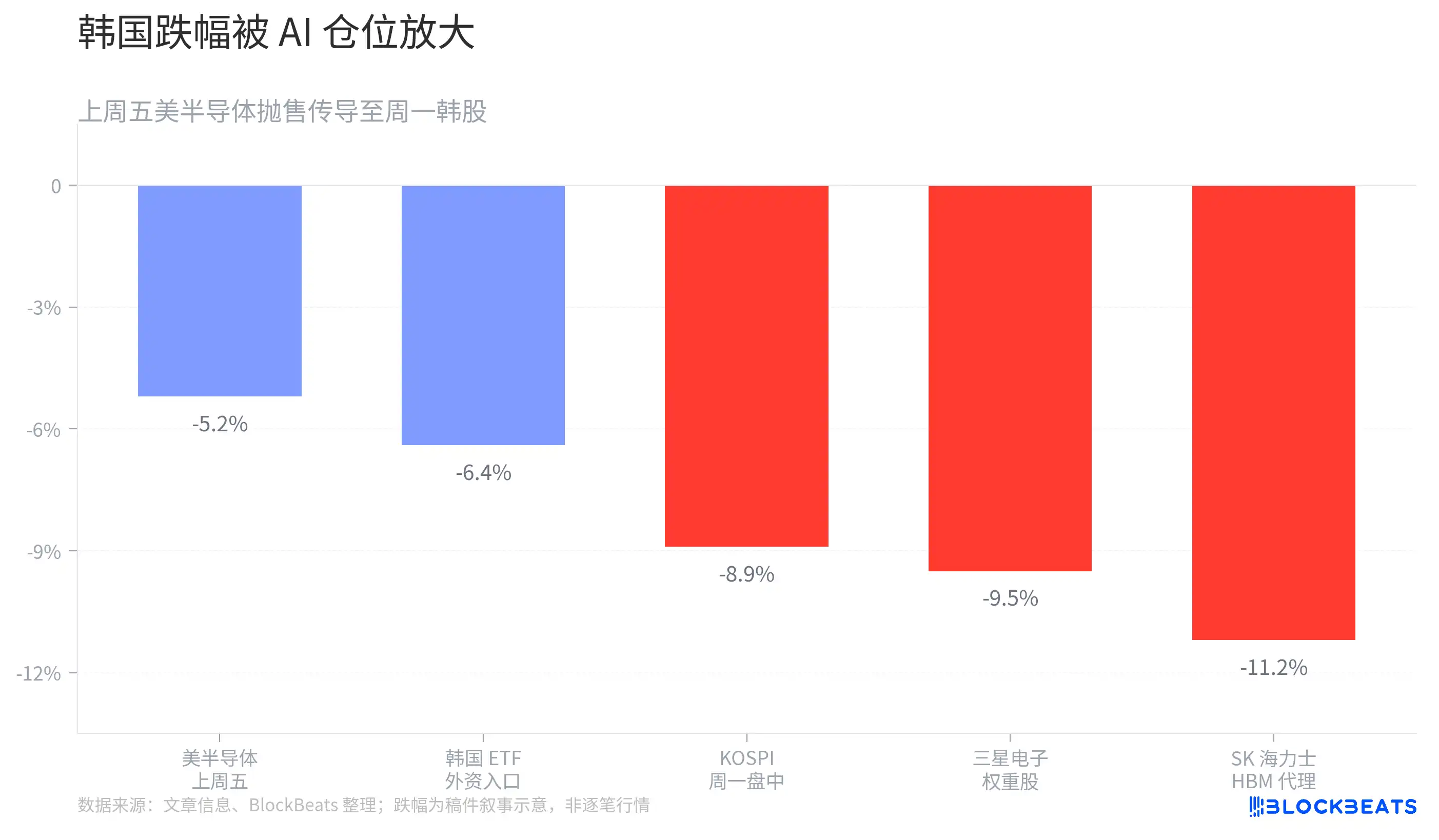

Tras la apertura del lunes, el KOSPI llegó a caer casi un 9% intradía, activando los mecanismos de suspensión de la negociación ("circuit breaker"). Samsung Electronics y SK Hynix se desplomaron, y el mercado comenzó a debatir si el mercado alcista de la IA había llegado a un punto de inflexión.

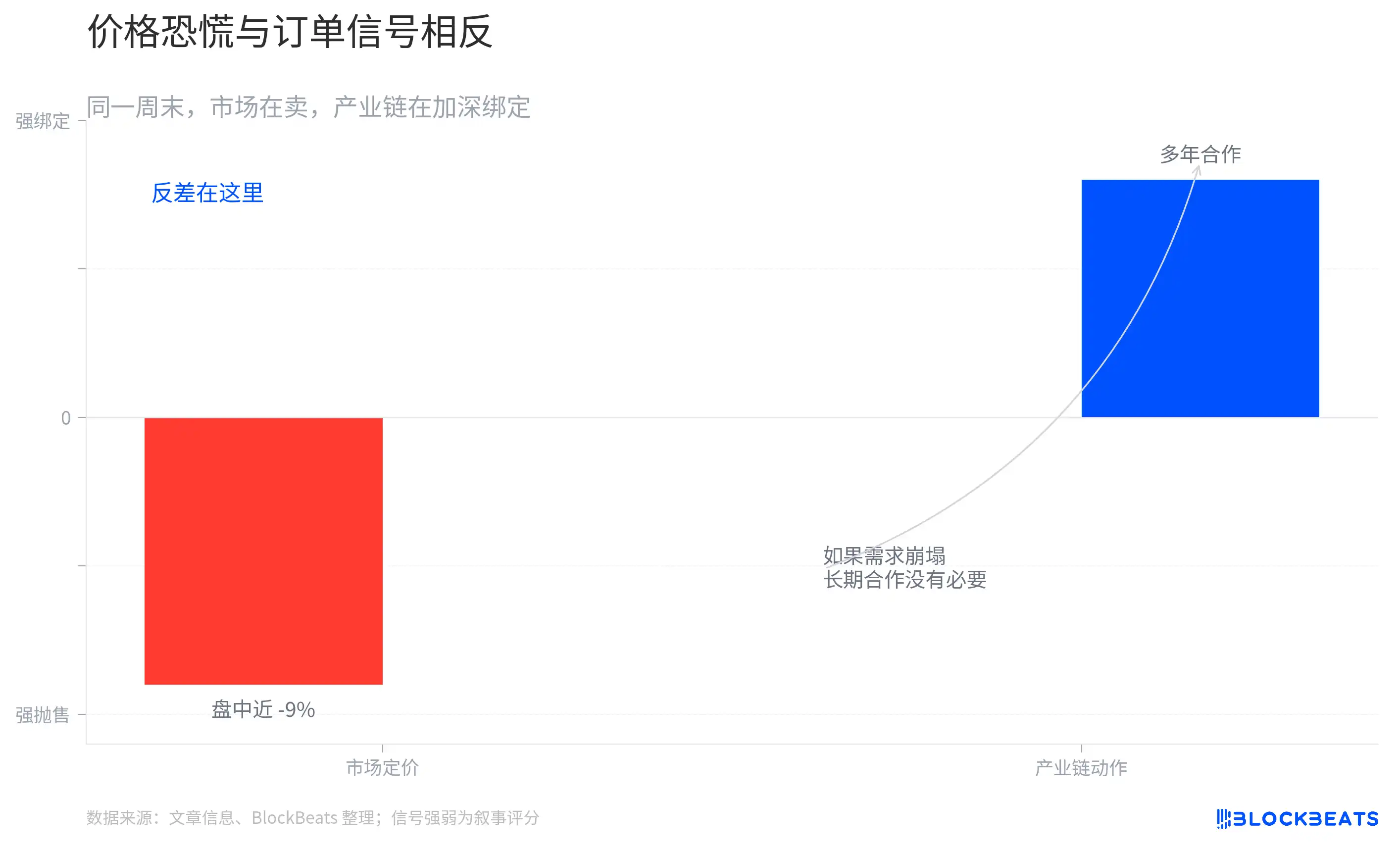

Pero justo en el momento en que el mercado vendía presa del pánico, algo diferente ocurría en Seúl.

Jensen Huang (黄仁勋), CEO de NVIDIA, inició su visita a Corea durante el fin de semana. No sólo se reunió con Choi Tae-won (崔泰源), presidente del Grupo SK, sino que también anunció un nuevo acuerdo de cooperación plurianual entre NVIDIA y SK Hynix para desarrollar conjuntamente productos de memoria de nueva generación para centros de datos de IA. Al mismo tiempo, mantuvo contactos intensivos con otras empresas tecnológicas surcoreanas como Samsung Electronics, LG y NAVER, y volvió a enfatizar que la construcción de infraestructura para IA sigue en una fase temprana.

Así, el mercado presentaba una imagen llena de contrastes.

Por un lado, los líderes surcoreanos en IA sufrían ventas masivas; por el otro, el cliente más importante de la cadena de suministro de IA seguía reforzando sus lazos con los proveedores surcoreanos.

Si la demanda de IA realmente empezara a colapsar, Jensen Huang no tendría ninguna necesidad de volar especialmente a Seúl para reforzar la cooperación.

Esta es precisamente la razón por la que hoy el mercado ha empezado un nuevo debate.

¿Está el mercado surcoreano anticipando el pico del ciclo de la IA, o está experimentando una típica desapalancamiento tras máximos?

Corea se convierte en uno de los mercados más sensibles para las operaciones de IA a nivel global

Aunque esta caída ocurrió en Corea, el detonante no vino de allí.

El viernes pasado, el sector de los semiconductores en EE.UU. sufrió importantes ventas. El índice de semiconductores de Filadelfia (SOX) registró una de sus mayores caídas intradía en los últimos años, y empresas relacionadas con la infraestructura de IA como Broadcom y Micron también se corrigieron. Posteriormente, el mercado comenzó a reevaluar la exposición al riesgo de las acciones tecnológicas con altas valoraciones.

Corea se convirtió en el mercado más directamente afectado.

Durante el último año, el principal impulsor del alza del mercado bursátil surcoreano no fue la economía local, sino la construcción de centros de datos para IA, el crecimiento de la demanda de HBM (High Bandwidth Memory) y la expansión de la cadena de suministro de NVIDIA.

Samsung Electronics y SK Hynix tienen juntas un peso extremadamente alto en el mercado surcoreano. Cuando el capital global quiere apostar por la infraestructura de IA, Corea es una de las vías de entrada más convenientes; y cuando el capital empieza a reducir su exposición a la IA, Corea se convierte naturalmente en uno de los mercados más fáciles de vender.

Por lo tanto, la caída del mercado surcoreano fue mucho mayor que la del propio mercado estadounidense.

En cierto sentido, Corea ya no es sólo un índice nacional, sino que se asemeja más a un gran ETF centrado en memoria para IA.

La visita de Jensen Huang a Corea forma un marcado contraste con el pánico del mercado

Si el pánico del mercado proviene de las valoraciones, la mayor noticia positiva del fin de semana vino de la propia cadena de suministro.

El objetivo principal de la visita de Jensen Huang a Corea era muy claro: reforzar aún más la relación de cooperación entre NVIDIA y la cadena de suministro surcoreana de IA. Lo más destacado fue el anuncio del nuevo acuerdo de cooperación plurianual entre NVIDIA y SK Hynix. En los últimos dos años, la memoria HBM se ha convertido en uno de los componentes más críticos de los servidores de IA, y SK Hynix ha sido uno de los principales beneficiarios.

Esta es la razón por la que el mercado prestó tanta atención a esta colaboración.

En los últimos meses, a medida que la escala de construcción de infraestructura para IA se ampliaba, el mercado empezó a preocuparse por si el crecimiento de la demanda de HBM podría estar acercándose a su punto máximo. Pero la visita de Jensen Huang en este momento emite una señal contraria. Si NVIDIA considerara que la construcción de centros de datos de IA está cerca de su final, no tendría necesidad de seguir reforzando la cooperación a largo plazo con sus proveedores en este preciso momento.

Desde la perspectiva de la cadena de suministro, el mercado aún no ve evidencia de que la demanda de IA desaparezca repentinamente.

Lo más interesante de los últimos dos días ha sido precisamente esto. El mercado de capitales está expresando con los precios de las acciones su preocupación por la valoración del sector de la IA, mientras que las empresas más importantes de la cadena de suministro siguen discutiendo planes de expansión y colaboración para los próximos años. Todavía existe una clara diferencia de temperatura entre el precio que da el mercado y las señales que emite la industria.

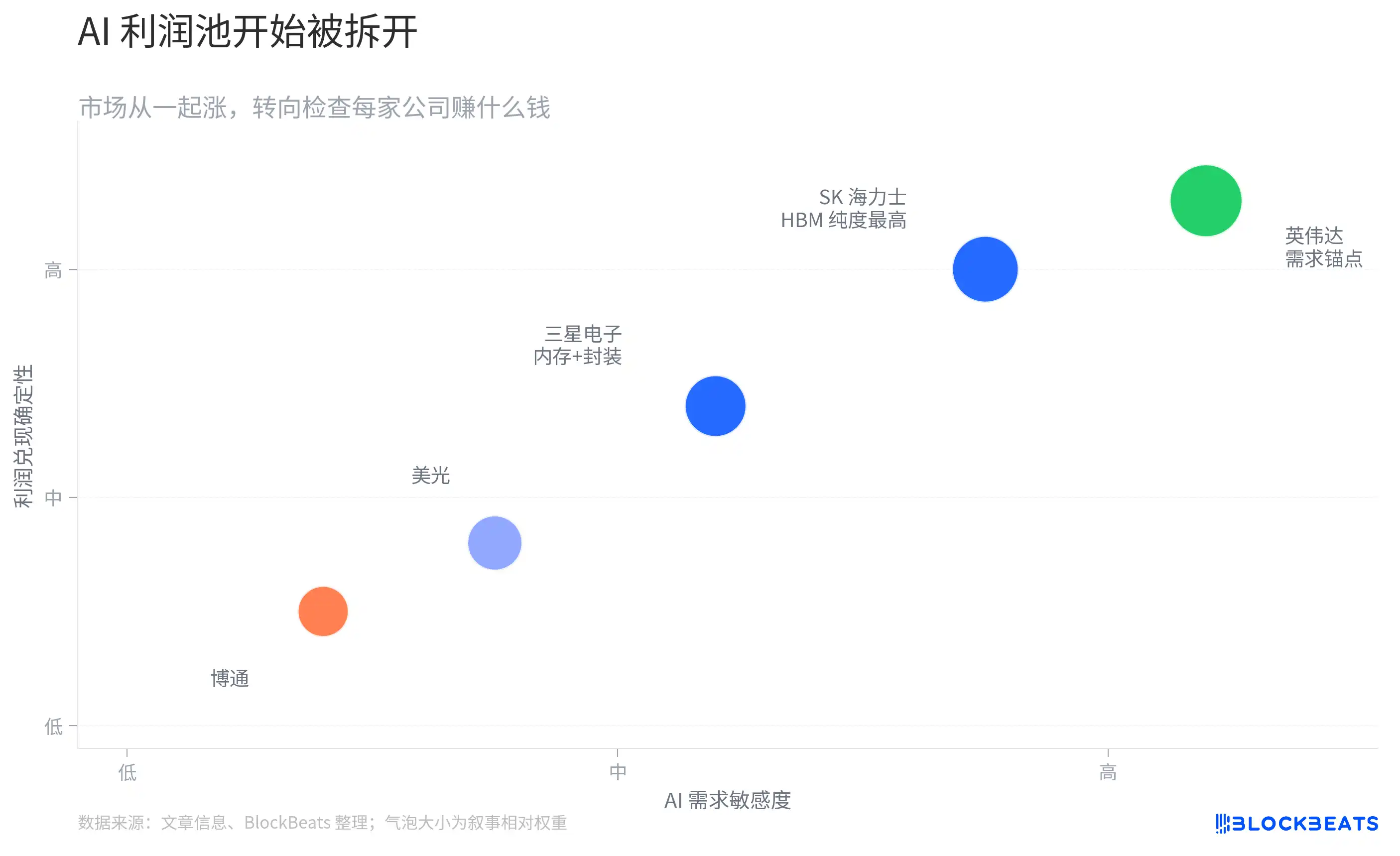

El mercado alcista de la IA entra en una fase de reevaluación del 'pool de beneficios'

Esta es también la mayor divergencia actual.

Durante el último año, el mercado operó con una lógica muy simple: el crecimiento de la demanda de IA. Por lo tanto, NVIDIA subía, Micron subía, SK Hynix subía, Samsung Electronics subía. Cualquier empresa relacionada con la IA conseguía una revalorización.

Pero a medida que las ganancias del sector se ampliaban, el mercado ha entrado en una segunda etapa.

Los inversores ya no se conforman con la historia de que "la IA crecerá", y empiezan a hacerse otra pregunta: ¿a quién pertenecen realmente los beneficios generados por el crecimiento de la IA? En los últimos meses, desde los ajustes de memoria en el sistema de armario Rubin, pasando por la reacción del mercado tras los resultados de Broadcom, hasta esta caída en picado del mercado surcoreano, esencialmente reflejan lo mismo: el mercado está empezando a desglosar el "pool de beneficios" de la IA.

SK Hynix se beneficia del HBM, Samsung Electronics se posiciona simultáneamente en HBM, DRAM y empaquetado avanzado, mientras que Micron se beneficia más de la actualización general de memoria en servidores de IA. Aunque todas pertenecen a la cadena de suministro de IA, sus fuentes de beneficios y su capacidad de fijación de precios no son las mismas.

Antes, el mercado estaba dispuesto a expandir la valoración de todo el sector conjuntamente; ahora, el capital está empezando a examinar caso por caso si esos beneficios realmente se materializarán.

Esta es la razón por la que una noticia de la cadena de suministro, una guía de resultados, o incluso un ajuste en el gasto de capital, pueden desencadenar grandes fluctuaciones en todo el sector. El foco de las operaciones del mercado ha cambiado: más allá de si la IA seguirá creciendo, a los inversores les importa más en quién recaerán finalmente esos beneficios.

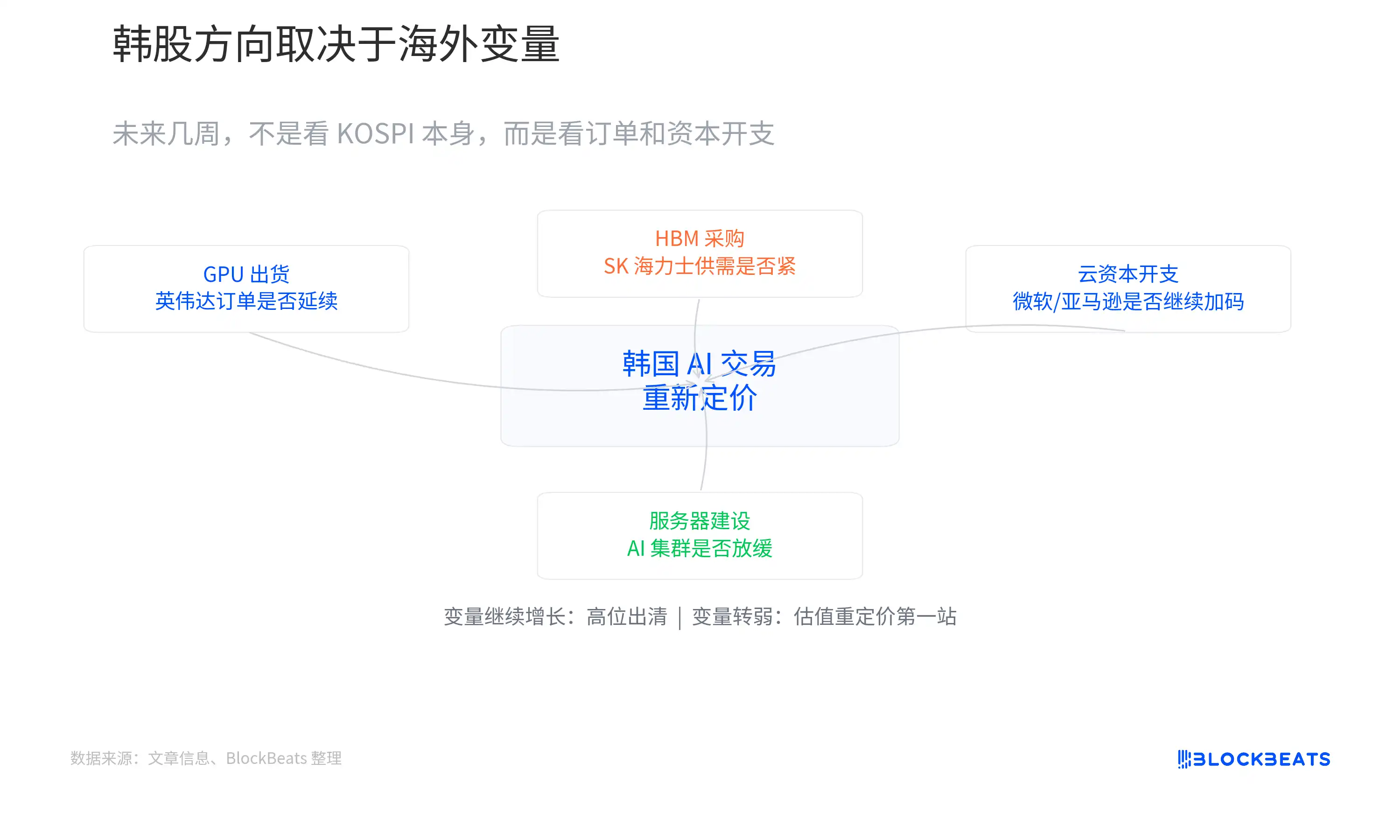

Lo que determine la dirección del mercado surcoreano no será Corea

En las próximas semanas, lo que realmente determinará la dirección del mercado surcoreano seguirán siendo los pedidos de NVIDIA, la oferta y demanda de HBM y el gasto de capital de los proveedores de servicios en la nube.

Si estos datos empiezan a debilitarse, entonces esta caída en picado podría ser sólo el comienzo de un ajuste de valoración mucho mayor.

Pero si la construcción de centros de datos, el envío de GPUs y la adquisición de HBM siguen manteniendo un alto crecimiento, entonces la suspensión de negociación del lunes se asemejará más a una liquidación masiva de posiciones en una operativa muy congestionada.

Al menos por ahora, el precio que da el mercado y las señales que emite la cadena de suministro no son del todo coherentes.

Por un lado, los líderes surcoreanos en IA sufren las ventas más violentas de los últimos años; por el otro, Jensen Huang está en Seúl discutiendo la próxima generación de infraestructura de IA con sus socios de la cadena de suministro.

Quién está más cerca de la realidad con su juicio, quizás pronto tengamos la respuesta.