Escrito por: Michael Nadeau, The DeFi Report

Compilado por: Glendon, Techub News

En el último año, Solana ha sido la plataforma preferida para la especulación en el espacio de las criptomonedas. Este posicionamiento proporcionó a su red una "prueba de estrés" invaluable. Como resultado, su actividad de usuarios, tarifas, número de desarrolladores y atención de los inversores experimentaron un crecimiento explosivo.

Sin embargo, esto también hizo que la red fuera extremadamente vulnerable a los efectos de "enfriamiento" una vez que disminuyó el apetito por el riesgo. Este efecto de "enfriamiento" llegó en el primer trimestre. Solana ahora ha entrado en modo de reinicio. Este artículo compartirá una actualización integral basada en datos del desempeño de la red de Solana en el primer trimestre, y en qué nos enfocaremos a continuación.

Desempeño Operativo

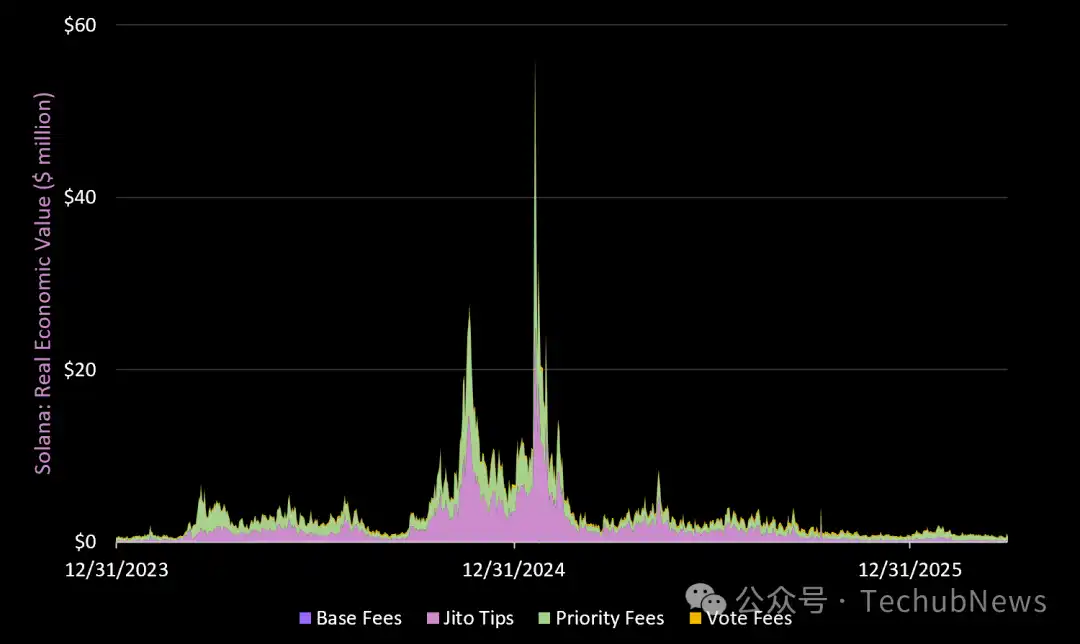

Valor Económico Real (REV)

Fuente de datos: The DeFi Report

REV = Tarifas base + Tarifas prioritarias + MEV (propinas de Jito) + Tarifas de votación utilizadas para acceder al espacio de bloques L1. MEV (propinas de Jito) se distribuye a los tenedores de SOL a través del staking. Las tarifas restantes van a los validadores, y el 50% de las tarifas base se queman.

Las tarifas totales de la red Solana en el primer trimestre fueron de $89.9 millones, el nivel más bajo desde el tercer trimestre de 2023. Esto representa una disminución del 1.4% respecto al trimestre anterior y una caída del 68% interanual.

Como referencia, las tarifas de Ethereum L1 en el primer trimestre fueron de $82 millones.

Desglose:

-

Tarifas base: Cayeron un 8.7% en el Q1, pero aumentaron un 9.4% interanual.

-

Propinas de Jito (MEV): Cayeron un 19.7% en el Q1 y un 72.3% interanual.

-

Tarifas prioritarias: Aumentaron un 23% en el Q1, pero cayeron un 68.8% interanual.

-

Tarifas de votación: Cayeron un 44.5% en el Q1 y un 16.4% interanual.

Puntos clave

Solana fue el "campo base de la especulación" en el último ciclo (junto con Hyperliquid). Las aplicaciones más fuertes en la red (Pump, Axiom, Raydium, Jupiter) están orientadas a traders minoristas, lo que lleva a que los ingresos on-chain sean extremadamente cíclicos y altamente dependientes de la demanda especulativa.

Este gráfico también ayuda a visualizar cuándo la especulación alcanzó sus niveles más extremos en el último ciclo: finales de 2024 hasta principios de 2025. Desde ese período, la atención social y la actividad on-chain de Solana han estado en una tendencia a la baja. Es difícil ver un cambio en esta tendencia a corto plazo.

El lado positivo es que Pump Fun se ha mantenido relativamente sólido durante el mercado bajista, y estamos empezando a ver empresas emergentes de fintech construyendo aplicaciones de stablecoins en Solana (más detalles más adelante en el informe). En última instancia, creemos que Solana necesita competir con Hyperliquid por los traders de perpetuals y liderar la tokenización de acciones (y otros activos del mundo real) on-chain para mitigar la extrema ciclicidad de su base de usuarios on-chain.

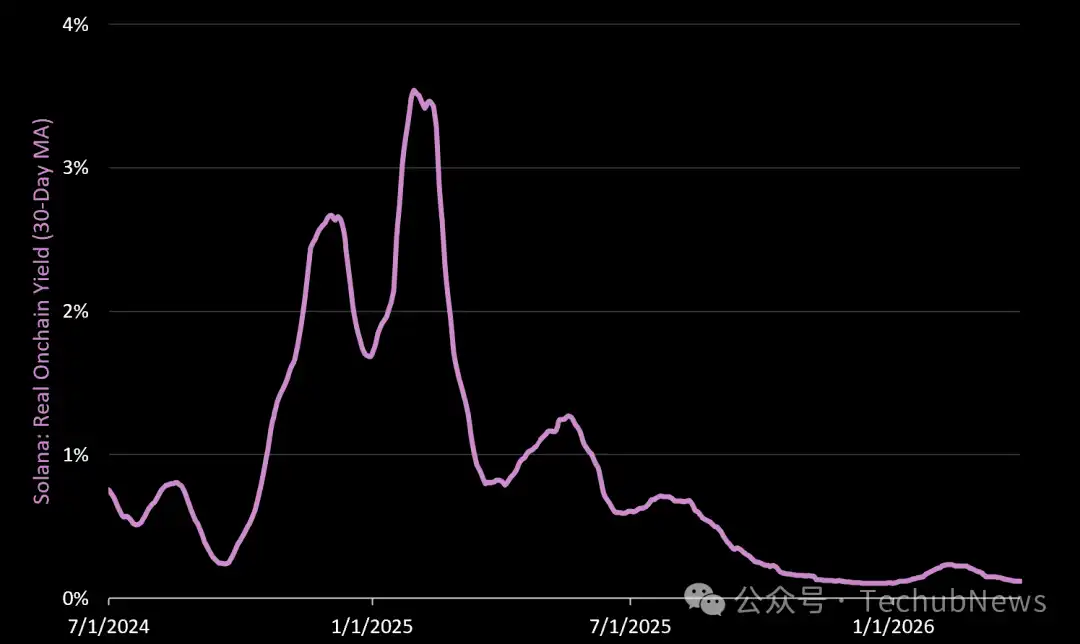

Rendimiento Real On-Chain

Rendimiento Real On-Chain = MEV pagado a los validadores y transmitido a los stakers de SOL (excluyendo pagos a operadores).

-

El rendimiento real on-chain promedio (anualizado) en el Q1 fue del 0.17%, un aumento del 33% respecto al trimestre anterior, pero una disminución del 67% interanual. El crecimiento en Q2 puede atribuirse a la extrema volatilidad de los DEX desde finales de enero hasta principios de febrero.

-

La caída interanual del 67% indica que una gran parte ha salido de la burbuja especulativa que vimos en el primer trimestre del año pasado (cuando varios líderes de países del G20 lanzaron memecoins en Solana).

Rendimiento Bruto On-Chain

Rendimiento Bruto On-Chain = MEV + Emisión del protocolo pagada a los validadores y transmitida a los stakers de SOL (excluyendo pagos a operadores).

-

El rendimiento bruto on-chain (rendimiento promedio anualizado) en el Q1 fue del 6.7%, del cual el 89% provino de SOL recién emitido.

-

El rendimiento bruto on-chain aumentó un 0.25% este trimestre, pero cayó un 66% interanual.

Fundamentos de la Red

PIB Mensual

PIB = Tarifas totales generadas por las principales aplicaciones on-chain (excluyendo las tarifas on-chain de L1). Las principales aplicaciones de Solana generaron $451 millones en PIB de red en el Q1 (5 veces el REV de L1), un 7% menos que en Q4 2025 y un 54% menos interanual.

Las diez principales aplicaciones:

-

Pump Fun (social/trading minorista): $103 millones (subió un 3% en Q1, bajó un 13% interanual)

-

Circle (stablecoin): $63 millones (bajó un 28% en Q1, subió un 105% interanual)

-

Axiom (app de trading): $46 millones (bajó un 24% en Q1, subió un 1829% interanual)

-

Jupiter (agregador DEX y app de trading): $45 millones (bajó un 3% en Q1, bajó un 45% interanual)

-

GMX (DEX de perpetuals): $32 millones (frente a solo $160k en Q4)

-

Phantom (billetera): $29 millones (bajó un 12% en Q1, bajó un 46% interanual)

-

Raydium (DEX e infraestructura de plataforma de lanzamiento): $24.6 millones (bajó un 26% en Q1, bajó un 83% interanual)

-

Tether (stablecoin): $20.5 millones (subió un 24% en Q1, subió un 85% interanual)

-

Jito (ejecución de trades): $19.9 millones (bajó un 19% en Q1, bajó un 72% interanual)

-

Orca (DEX público): $14.3 millones (bajó un 34% en Q1, bajó un 55% interanual)

Como referencia, las aplicaciones en Ethereum L1 generaron $1.9 mil millones en PIB en el Q1 (4.2 veces el de Solana).

Puntos clave

Los ingresos de Pump Fun en el Q1 superaron a los de Solana L1. Sin embargo, la valoración actual de SOL es 77 veces mayor que la de Pump Fun (43 veces en valoración totalmente diluida). Creemos que hay una desalineación aquí. Es por eso que PUMP está actualmente en la lista de observación.

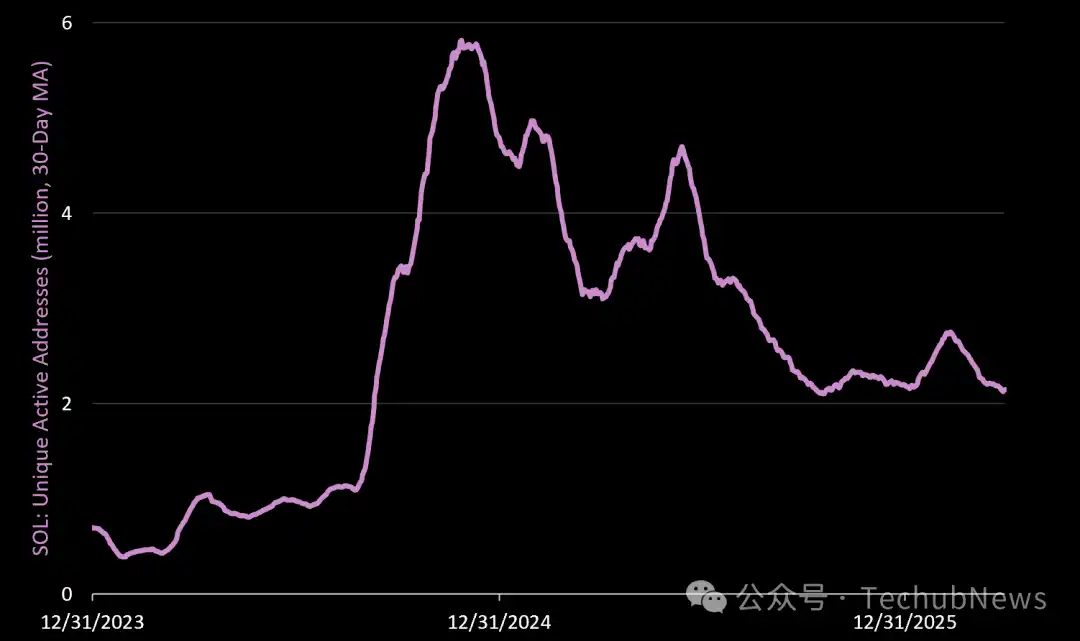

Direcciones Activas

Direcciones activas únicas = Direcciones de billetera únicas que inician al menos una transacción por día. La red Solana promedió 2.4 millones de direcciones activas diarias en el Q1, un aumento del 7.5% respecto al trimestre anterior, pero una disminución del 4.8% interanual.

Staking Activo de SOL

El staking activo aumentó un 1.2% en el Q1 y un 10.8% interanual. Al 31 de marzo de 2026, 426.4 millones de SOL estaban apostados en la red, representing el 74.4% de la oferta circulante y el 68% de la oferta total.

Puntos clave

A diferencia de Ethereum, un aumento en la cantidad de SOL apostado no aumenta la emisión nueva pagada a los validadores. En cambio, la emisión disminuye según un calendario fijo y antiinflacionario, reduciéndose un 15% cada año hasta llegar al 1.5% anual.

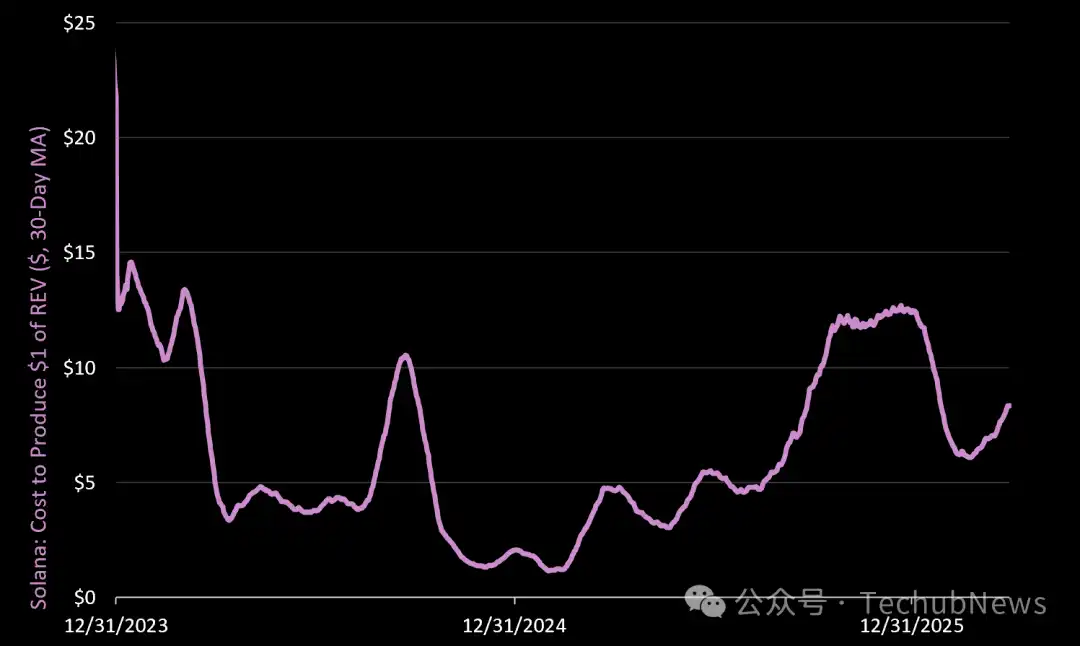

Costo de Generar $1 de Ingresos (REV)

El costo promedio para generar $1 de valor económico real en el Q1 fue de $8.10, un 31% menos que el trimestre anterior, pero un 93% más que el año anterior.

¿Por qué es importante?

Un aumento en el costo de generar $1 de valor económico real indica que se necesita más emisión (inflación de la red) para asegurar la red en relación con el valor real generado en el trimestre. Esto sugiere que los costos/gastos operativos de la red cayeron más rápido que los ingresos en el Q1.

Como referencia, el costo de Ethereum para producir $1 de REV en el Q1 fue de $13.79.

Stablecoins

Oferta de Stablecoins

Solana tiene ahora $15.9 mil millones en stablecoins en total en su red, un 2.7% menos en el Q1, pero un 18% más interanual. Esto representa el 4.5% de toda la oferta de stablecoins en cripto, colocando a Solana detrás de Ethereum, Tron y BNB.

Los principales emisores de stablecoins en la plataforma Solana:

-

Circle/USDC: $9.0 mil millones (bajó 16% en Q1, bajó 11% interanual).

-

Tether/USDT: $3.5 mil millones (subió 27% en Q1, subió 46% interanual).

-

Paypal/USDPY: $720 millones (bajó 23% en Q1, pero subió 440% interanual).

-

Paxos/USDG: $940 millones (subió 8% en Q1, subió 1021% interanual).

-

World Liberty Finance/USD1: $884 millones (subió 670% en Q1).

- <极简风格 dir="ltr" role="presentation">Solstice/USX: $355 millones (subió 16% en Q1).

Esperamos que Solana vea más innovación en stablecoins en las siguientes áreas:

-

Empresas de fintech en América Latina que atienden remesas, nóminas, tarifas de tarjetas/intercambio. Algunos ejemplos prometedores incluyen Rain, Morse y Takenos.

-

Empresas de fintech estadounidenses con licencia que utilizan stablecoins para ofrecer nuevas soluciones de nómina. Creemos que esto podría surgir después de la aprobación de la Ley Clarity, y seguimos pensando que el emisor de stablecoins ganador final será aquel que ofrezca una suite de servicios alrededor del token.

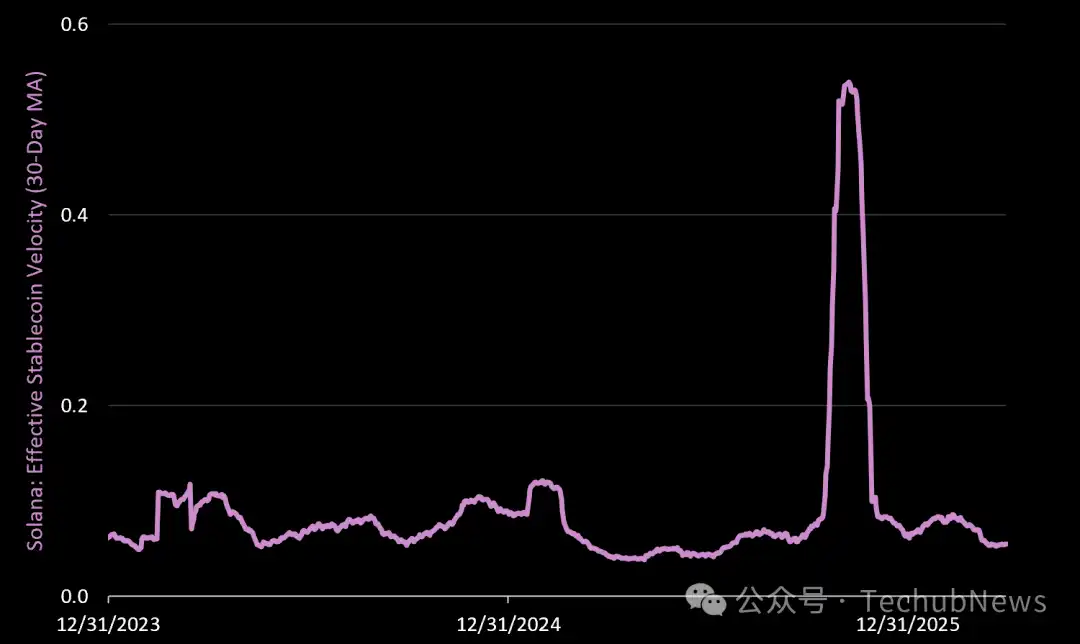

Velocidad de Circulación de Stablecoins

La velocidad efectiva de circulación de stablecoins mide la rotación diaria por dólar de la oferta de stablecoins on-chain. Esta métrica filtra el ruido como wash trading y transacciones circulares para llegar a una velocidad real, medida por el volumen neto de transferencias en dólares diarias / oferta circulante. Un valor creciente indica un aumento de la actividad económica en la red Solana.

-

La velocidad de circulación de stablecoins promedió 0.07 en el Q1, un 69% menos que el trimestre anterior, pero un 29% más que el año anterior.

-

Una lectura de 0.07 en el Q1 indica que el 7% de la oferta de stablecoins "rotó" cada día del trimestre. Como referencia, Ethereum L1 rotó el 2% de su oferta de stablecoins diariamente en el Q1.

A medida que las nuevas empresas de fintech que se construyen en Solana se integren con las nuevas regulaciones, esperamos que la velocidad de circulación de stablecoins crezca constantemente en los próximos años y dependa menos de la ciclicidad/"apetito por el riesgo" del trading/especulación.

Tokenomics

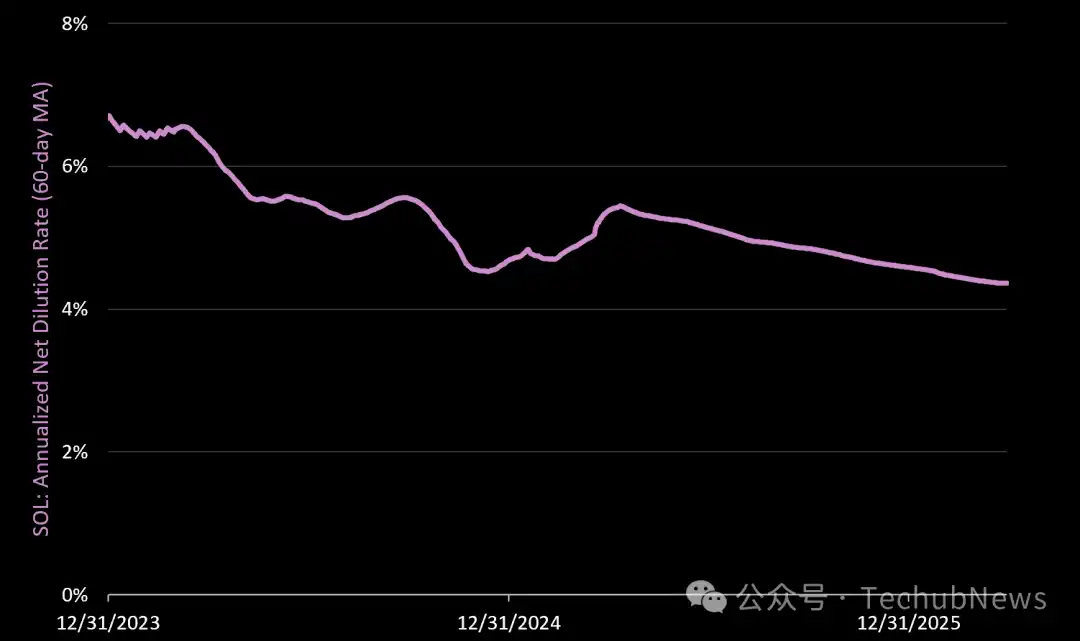

Tasa de Dilución Neta

Tasa de Dilución Neta = Emisión diaria del protocolo menos SOL quemado / Oferta circulante (anualizado). Una tasa de dilución neta positiva es dilutiva para los tenedores de SOL (no apostado).

La tasa de dilución neta de SOL (anualizada) en el Q1 fue del 4.38%, un 5.3% menos que en el Q1 y un 7.7% menos interanual. Factores:

-

Emisión de SOL: 6.26 millones en Q1 (frente a 6.45 millones en Q4)

-

SOL quemado: 677k en Q1 (frente a 637k en Q4)

-

Resultado neto: 6.19 millones de SOL newly issued en Q1 (tasa de inflación anualizada del 4.38%)

Tenga en cuenta que, a diferencia de Ethereum, un aumento en los activos apostados *no* aumenta la cantidad de SOL que reciben los validadores de Solana. Esto significa que la emisión de SOL en Solana siempre está disminuyendo (la red está programada para ello, con una tasa de desinflación del 15% anual).

¿Qué significa esto para los validadores/stakers?

Cuando se apuesta más SOL en la red, el rendimiento del staking disminuirá si las tarifas on-chain no compensan la diferencia.

DeFi

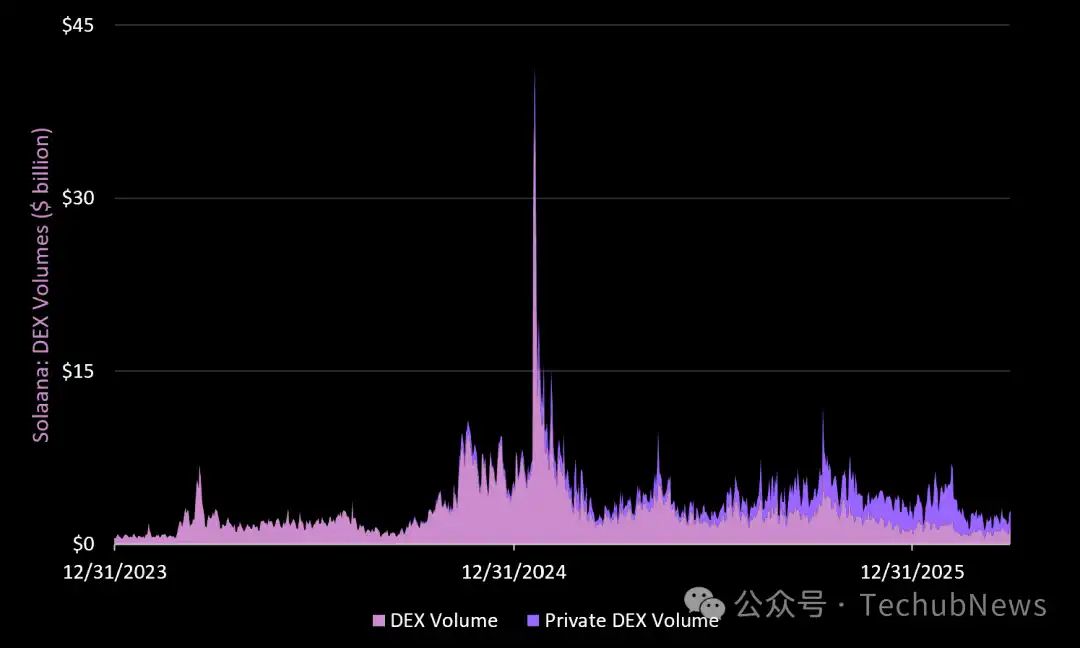

Volumen de DEX

Este espacio incluye 11 DEX públicos y 9 DEX privados. La historia interna de Solana DeFi sigue siendo el crecimiento de los DEX privados (que ahora son dominantes).

-

El volumen diario promedio (total) de DEX en el Q1 fue de $3.2 mil millones, un 32% menos que el trimestre anterior y un 4% menos interanual. Como referencia, el volumen diario promedio de DEX de nivel L1 de Ethereum en el Q1 fue de $2.0 mil millones, y de $3.6 mil millones si se incluyen los DEX de nivel L2.

-

Los DEX privados representaron el 60% del volumen ($1.9 mil millones/día), pero cayeron un 14% en el Q1.

-

El volumen diario promedio de DEX públicos en el Q1 fue de $1.3 mil millones, un 47% menos que en el Q4 y un 37% menos interanual.

Los DEX principales por volumen en Solana:

-

HumidiFi DEX privado: $613 millones de volumen diario (bajó 55% en Q1).

-

BisonFi DEX privado: $574 millones de volumen diario (subió 614% en Q1).

-

Meteora DEX público: $447 millones de volumen diario (bajó 36% en Q1).

-

Raydium DEX público: $298 millones/día (bajó 69% en Q1, bajó 60% interanual).

-

Orca DEX público: $278 millones de volumen diario (bajó 41% en Q1, bajó 21% interanual).

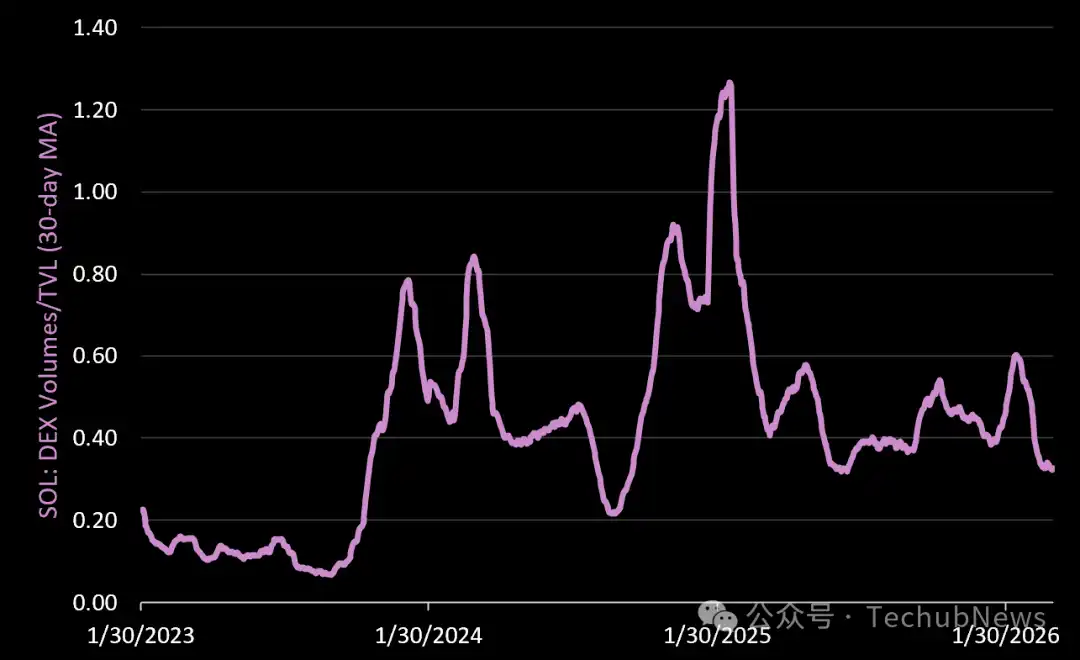

Velocidad de Circulación DeFi

La velocidad de circulación DeFi mide la rotación por cada dólar dentro de los protocolos DeFi. Cuando este valor es mayor que 1, significa que el volumen diario de la red excede el valor total bloqueado (TVL) en los protocolos DeFi. La velocidad de circulación DeFi promedió 0.43 en el Q1, con la red rotando su TVL a una tasa promedio del 43% por día. Este valor cayó un 7% respecto al trimestre anterior y un 23% interanual.

Puntos clave

La semana pasada, señalamos que la tasa de dilución de la red era la métrica más importante para Ethereum. Para SOL, creemos que la velocidad de circulación DeFi es la más importante. ¿Por qué?

La idea central de Solana es "DeFi rápido". La velocidad y la rotación son los principales impulsores de las tarifas de la red. Esta es también la razón por la cual el rendimiento real de Solana superó consistentemente al de Ethereum en 2024/2025. Creemos que la velocidad de Solana eventualmente la convertirá en un imán para el capital en entornos de mayor apetito por el riesgo. Esto hace que SOL sea un activo extremadamente reactivo y de alta beta.

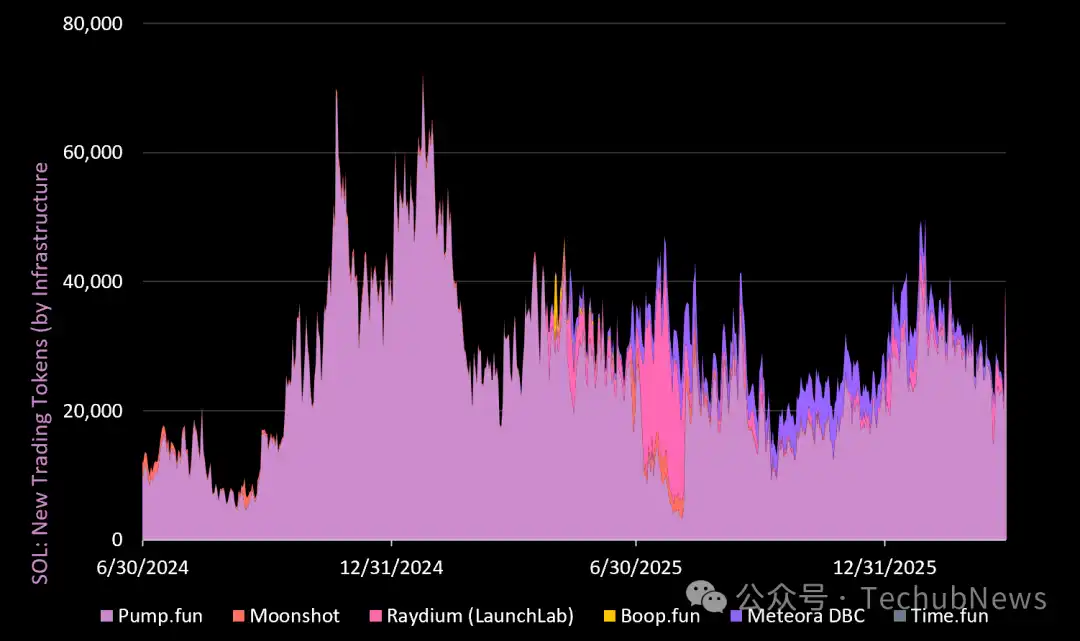

Nuevos Tokens Comercializados

Nuevos tokens comercializados = Número de tokens creados en las plataformas de lanzamiento de Solana.

En el Q1 se crearon un total de 3.0 millones de tokens en Solana, un 42% más que el trimestre anterior y un 21% más interanual. Pump Fun continuó liderando el mercado, con 2.5 millones de nuevos tokens en el Q1 (85% de participación de mercado). El desempeño de Pump Fun durante el mercado bajista ha sido impresionante y sigue siendo un punto destacado importante dentro del ecosistema de Solana (junto con el crecimiento de los DEX privados). Nuevamente, esta aplicación generó más ingresos en el Q1 que Solana L1.

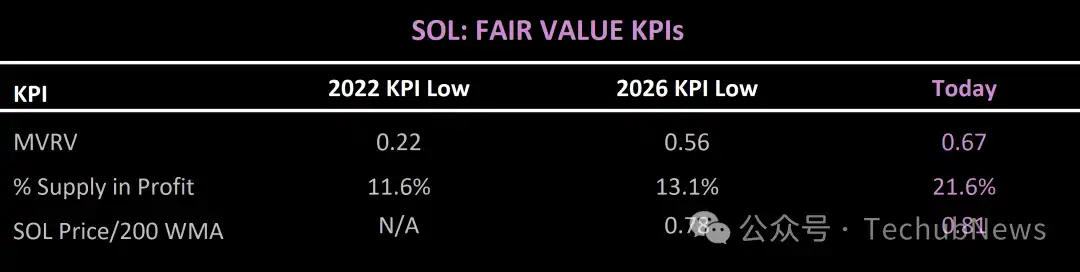

Métricas Clave de Valor Justo

Conclusión

En el último ciclo, Solana fue el "paraíso de los especuladores", y también atrajo a más nuevos usuarios de criptomonedas que cualquier otra blockchain. Esto permitió a la red: establecerse como el "lugar para construir" al generar algunas de las aplicaciones加密 de más rápido crecimiento y más rentables (Pump, Axiom, Jupiter, etc.), y someter a prueba de estrés la infraestructura de la red (con éxito).

Hoy, si bien es posible que los desarrolladores no estén tan "presionados" como en 2022, la red sin duda está experimentando la última ronda de reinicio. De cara al futuro, vemos cinco pilares clave que podrían determinar el éxito de Solana en la próxima expansión:

-

Aplicaciones de consumo/trading minorista. Durante años, las firmas de venture capital nativas de cripto han estado financiando aplicaciones de "juegos" on-chain. Pero en realidad no existen verdaderos juegos en el espacio cripto. Los "juegos" son el trading minorista. Y, podría decirse que es el caso de uso más valioso en el espacio cripto. Como se indica en el informe, incluso en el mercado bajista actual, Pump Fun ha sido un gran punto brillante para Solana. El equipo ahora se está enfocando en mejorar la experiencia móvil para convertirlo en una aplicación social/trading mainstream (en lugar de una terminal de escritorio nativa de cripto).

-

Mercados de perpetuals. Solana necesita competir con Hyperliquid en este frente. Cabe destacar que el DEX de perpetuals más popular de Solana (Drift) fue hackeado el 1 de abril, con casi la mitad de su TVL robado por hackers. Este fue un gran golpe para el ecosistema, ya que ya estaba perdiendo terreno frente a Hyperliquid. Esto ahora podría abrir la puerta a competidores o nuevos constructores para lanzar proyectos de perpetuals en Solana, algo que vale la pena vigilar de cerca.

-

Introducir las Finanzas Tradicionales (TradFi). Para ser el "Nasdaq on-chain", Solana necesita los activos de Nasdaq. Esto significa que necesita atraer emisores de activos que deseen tokenizar sus activos (acciones, bonos, etc.). Además de la regulación, encontrar un incentivo que funcione para los emisores podría ser el mayor obstáculo. Esto llevará tiempo.

-

Ser la principal blockchain pública para empresas que construyen productos fintech utilizando stablecoins, especialmente en mercados emergentes como América Latina.

-

Continuar ganando la "guerra de desarrolladores". En comparación con sus pares en el espacio cripto, la Fundación Solana opera de manera similar a una empresa de tecnología bien gestionada. Como resultado, Solana tiende a tener una cartera más fuerte de desarrolladores, a través de un programa global de "hacker houses" para encontrar y ayudar a los desarrolladores a unirse a Solana. La organización e inversión continuas en esta área son cruciales para el éxito continuo de la red. Como referencia, los desarrolladores a tiempo completo de Solana han disminuido actualmente un 32%, mientras que los de Ethereum han disminuido un 29%.