Autor original: Zhang Yaqi

Fuente original: Wall Street Insights

Los mercados bursátiles globales alcanzan máximos históricos impulsados por la ola de la IA, pero el combustible que sostiene este repunte se vuelve cada vez más peligroso: desde Estados Unidos hasta Corea, tanto los saldos de financiación como el tamaño de los ETF apalancados han alcanzado límites históricos, y la naturaleza procíclica del propio apalancamiento está multiplicando exponencialmente el riesgo de cola de la volatilidad del mercado.

El saldo de deuda de margen (margin debt) en Estados Unidos aumentó un 54% interanual en mayo, alcanzando un máximo histórico de 1,4 billones de dólares; al mismo tiempo, el tamaño total de los activos de los ETF apalancados casi se duplicó en menos de 70 días, superando los 220.000 millones de dólares alrededor del 3 de junio (datos de FactSet). El riesgo de esta frenética oleada de apalancamiento ya se ha materializado primero en el mercado coreano: el índice compuesto de acciones de Corea (KOSPI) se desplomó un 10% la semana pasada desencadenando un circuito de interrupción, luego se recuperó rápidamente, para volver a caer en otro circuito de interrupción, sacudiendo con su extrema volatilidad a las acciones relacionadas con la IA en el mercado estadounidense.

Inmediatamente sonó la alarma en Wall Street. El analista de Barclays, Alexander Altmann, advirtió esta semana a los clientes que los fondos apalancados han acumulado desde finales de marzo compras de derivados vinculados a acciones individuales e índices por valor de unos 300.000 millones de dólares. Si esta posición necesita ser cubierta de forma concentrada en un corto período de tiempo, "el impacto sería aterrador", calificándolo como "sin duda la mayor fuente de riesgo no autónoma en el mercado actual". Morgan Stanley también emitió una advertencia el 15 de junio, señalando que la dependencia de los compradores marginales en el mercado estadounidense del financiamiento apalancado es sin precedentes, y que este financiamiento se está volviendo más caro y escaso. Charles Schwab, uno de los mayores corredores de bolsa de EE. UU., ya ha endurecido este mes los requisitos de margen y ha emitido llamadas de margen a clientes que superan los nuevos umbrales.

Todo esto apunta a la misma lógica: cuando el impulso alcista impulsado por el apalancamiento llega a su límite, el contra-golpe del desapalancamiento amplificará las caídas en la misma proporción.

Apalancamiento en las acciones de EE. UU.: tamaño e intensidad a niveles históricos

El entusiasmo de los inversores estadounidenses por pedir dinero prestado para operar en bolsa ha alcanzado actualmente una altura sin precedentes.

Los datos de la Autoridad Reguladora de la Industria Financiera (Finra) muestran que el saldo de financiamiento de acciones estadounidenses en mayo aumentó un 54% interanual, tocando un máximo histórico de 1,4 billones de dólares. Paralelamente, se ha producido una expansión explosiva del mercado de ETF apalancados, productos que suelen seguir el doble o triple de la variación diaria del activo subyacente. Según datos de FactSet, entre el 30 de marzo y el 3 de junio, el tamaño total de los activos de los ETF apalancados aumentó drásticamente desde unos 115.000 millones de dólares hasta 220.000 millones de dólares.

Los productos más populares se concentran en índices de acciones tecnológicas y de semiconductores, así como en fondos apalancados sobre acciones individuales como Tesla, NVIDIA e incluso recientemente SpaceX. El ETF de triple exposición alcista (3x Bull) de Direxion que sigue un índice de semiconductores acumuló un aumento de aproximadamente el 700% entre finales de marzo y finales de junio; sin embargo, solo el 5 de junio cayó un 31% en un solo día, amplificando triple la caída del índice de referencia.

Desde fondos de cobertura hasta inversores minoristas con cuentas en Robinhood, todo tipo de inversores se han apresurado a entrar. Mark Hackett, estratega jefe de mercados del grupo de gestión de inversiones Nationwide, expresó su preocupación al respecto:

"Me preocupa que estemos acumulando un apalancamiento implícito que no se comprende plenamente. Alguien tiene mentalidad de lotería, pide dinero prestado para comprar opciones sobre ETF apalancados: eso ya son tres o cuatro capas de apalancamiento superpuestas."

Mecanismo de derivados: el amplificador procíclico

El peligro de los ETF apalancados no solo radica en su propio mecanismo de amplificación de ganancias y pérdidas, sino también en que pueden distorsionar a la inversa el movimiento del precio de los activos subyacentes que siguen, un efecto que los profesionales del mercado denominan "la cola menea al perro".

Barclays estima que, para absorber la continua afluencia de nuevos fondos, los fondos apalancados han acumulado desde finales de marzo la compra de unos 300.000 millones de dólares en contratos de derivados vinculados a acciones individuales e índices. Los creadores de mercado, al aceptar estos contratos, para cubrir su propia exposición deben comprar a la inversa las acciones físicas correspondientes, impulsando así aún más las subidas de las acciones tecnológicas y de semiconductores este año.

El problema es que este mecanismo también funciona cuando la tendencia se invierte y tiene características de autorreforzamiento. Una vez que las acciones subyacentes caen, los activos de los fondos apalancados se reducen, forzando la reducción de posiciones, lo que a su vez presiona a la baja el precio de las acciones, desencadena más reembolsos y reducciones de posición, formando una espiral negativa.

Dave Nadig, director de investigación de ETF.com, advirtió sobre esto:

"Cualquier mercado donde exista un comprador o vendedor conocido e insensible al precio generará problemas. Realmente me preocupa que cada vez más dinero fluya hacia este sistema de productos apalancados sobre acciones individuales, porque cuanto más dinero entre, más fuerte será este efecto de negociación procíclica."

La advertencia de Corea: extrema concentración combinada con alto apalancamiento

El escenario que se desarrolló esta semana en el mercado coreano es visto por los profesionales del mercado como una muestra de prueba de estrés que sirve de referencia.

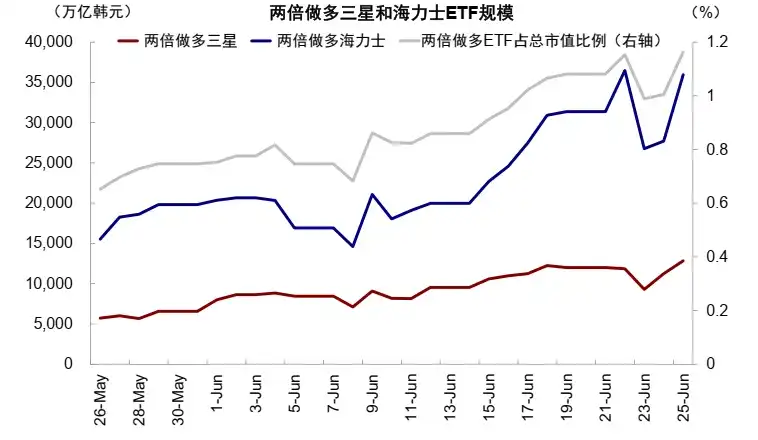

Según un informe de investigación de CICC, el índice KOSPI ha acumulado un aumento del 87% este año, liderando el alza global, impulsado principalmente por líderes de chips de memoria como Samsung Electronics y SK Hynix. Sin embargo, la combinación de una estructura de cartera altamente concentrada con un apalancamiento extremo ha hecho que la fragilidad del mercado aumente drásticamente: el martes, debido a la preocupación del mercado por los planes de expansión de producción de chips de memoria y al impacto de noticias sobre discusiones internas en Corea para gravar las ganancias no realizadas, el KOSPI cayó un 10% en un solo día y activó el circuito de interrupción; luego, en los dos días hábiles siguientes se recuperó con fuerza volviendo a los 9000 puntos, para volver a activar otro circuito de interrupción el viernes.

CICC estima que el multiplicador de apalancamiento en el mercado coreano actual se encuentra entre 2 y 5 veces, y que el volumen de apalancamiento generalizado alcanza los 271 billones de wones, un nivel absoluto que ya toca máximos históricos: teóricamente, una caída del 16% al 36% en el activo subyacente podría desencadenar una llamada de margen. Según el Wall Street Journal, las operaciones relacionadas con fondos apalancados que siguen a Samsung y SK Hynix representaron recientemente hasta el 50% del volumen diario promedio de negociación de esas dos acciones, perturbando significativamente el precio de las acciones tanto al alza como a la baja.

Lee Chan-jin, presidente de la Superintendencia de Servicios Financieros de Corea, declaró la semana pasada en una conferencia de prensa lamentando no haber podido evitar la emisión de fondos apalancados sobre acciones individuales: "Estos son productos de alto riesgo, y aproximadamente el 92% de los titulares son inversores minoristas. A pesar de las advertencias al consumidor emitidas, el entusiasmo por la negociación no ha disminuido".

Coste de financiamiento se dispara: pedir prestado para operar en bolsa es cada vez más caro

Según un artículo anterior de Wall Street Insights, el análisis de Morgan Stanley revela la acumulación de presión desde otra dimensión.

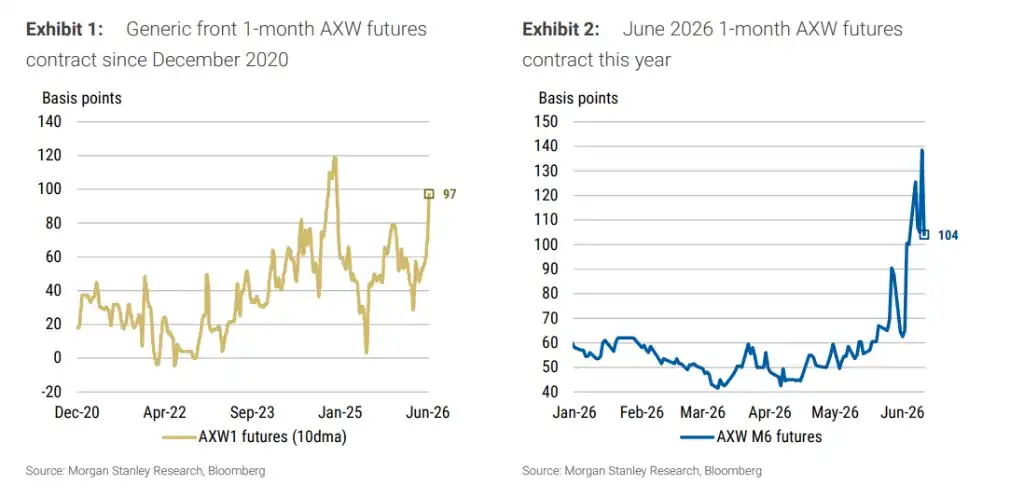

El indicador central que mide el coste de financiamiento de acciones, el futuro AXW (que sigue el diferencial entre la tasa de financiamiento implícita en los futuros de rendimiento total del S&P 500 y la tasa de referencia SOFR), un contrato a un mes con vencimiento en junio, alcanzó la semana pasada los +140 puntos básicos. Incluso después de que el S&P 500 retrocediera desde sus máximos históricos, este indicador se mantuvo en niveles extremadamente altos, marcando el récord más alto desde diciembre de 2020 (excluyendo períodos especiales de fin de año).

Al mismo tiempo, los datos de la Reserva Federal de Nueva York muestran que en la semana hasta el 3 de junio de 2026, la exposición a activos de renta variable mantenida por los dealers primarios de EE. UU. a través de financiamiento de valores como las operaciones de reporto alcanzó los 223.000 millones de dólares, un máximo histórico. El indicador "dependencia del financiamiento de acciones" construido por Morgan Stanley, que divide el volumen de operaciones de reporto de acciones de los dealers primarios por la capitalización flotante libre del S&P 500, se ha disparado casi un 50% en el último año, acercándose al pico histórico de mediados de marzo de este año, lo que significa que por cada dólar de capitalización de mercado se acumula un financiamiento de deuda cada vez más denso.

Esta demanda de financiamiento está altamente concentrada en unos pocos sectores. Los datos de amplitud sectorial de Morgan Stanley muestran que en los últimos tres meses, de los 11 sectores GICS, solo el sector de tecnología de la información superó al S&P 500, con un aumento del 24,2% y un rendimiento excedente del 13,3%; en aproximadamente el 70% de los días de negociación del último año, el número de sectores que superaron al mercado no superó los 5. Esto significa que el aumento general del mercado está realmente sostenido por el capital apalancado de un número muy limitado de sectores. Una vez que este capital comience a retirarse, el impacto en todo el mercado se amplificará de manera sincronizada.

Una vez que comience el desapalancamiento, el impacto será amplificado de múltiples maneras

Morgan Stanley advierte que la situación actual ya constituye un riesgo no lineal potencial: Los altos costes de financiamiento obligan a los compradores apalancados a no poder seguir aumentando posiciones, la desaparición del comprador marginal hace que el mercado pierda impulso alcista, el posterior ajuste de precios desencadena el desapalancamiento, la presión de venta se amplifica nuevamente por el apalancamiento, y finalmente la caída supera las expectativas. Los datos históricos muestran que los picos temporales del futuro AXW a menudo coinciden altamente con los máximos temporales del S&P 500.

Es aún más alarmante que el índice de condiciones financieras de Morgan Stanley muestre que, desde el estallido del conflicto con Irán hasta el 11 de junio, las condiciones financieras se han endurecido en un equivalente a 31 puntos básicos de subida de tipos, impulsado principalmente por el aumento del rendimiento del bono del Tesoro a 10 años y la apreciación del dólar. Sin embargo, debido a que los índices bursátiles aún están subiendo, la mayoría de los inversores no son conscientes de este endurecimiento: el propio aumento del mercado de valores contribuyó con un efecto de relajación de aproximadamente -21 puntos básicos a las condiciones financieras, enmascarando en cierta medida la presión generada por otros factores.

La previsión base de Morgan Stanley es que la Fed recortará las tasas en 25 puntos básicos en marzo y junio de 2027, respectivamente, con un rango objetivo final para la tasa de política entre 3,00% y 3,25%. Pero el banco advierte que una vez que el desapalancamiento desencadene una caída del mercado de valores, los inversores se verán obligados a reevaluar las condiciones financieras y, en consecuencia, a revalorizar la trayectoria de la política de la Fed, y el peso asignado previamente al riesgo de cola de subidas de tipos se desintegrará primero.

Alexander Altmann escribió en su informe a los clientes: "La fuerza técnica que anteriormente amplificaba el impulso alcista a través de la expansión del apalancamiento podría comenzar a cortar en sentido contrario".