Cuando realmente estalle la guerra de precios por los Tokens, ¿con qué ganará dinero la industria de la IA? Toda la lógica de valoración de la comercialización de la IA ha llegado al momento de ser reescrita. Puede que haya llegado el período de competencia por la "relación calidad-precio" y la "escasez". Para OpenAI, "la situación se está deteriorando aún más". Los analistas señalan: "Si OpenAI entra en declive, es probable que arrastre a Nvidia, Oracle, Coreweave y otros".

La narrativa de comercialización de la IA generativa se enfrenta a una de las autoevaluaciones más profundas en los últimos tres años. Desde intercambiar subsidios por usuarios y ocultar costos en suscripciones mensuales, hasta la facturación por Tokens que desencadenó una crisis en las cuentas empresariales, la industria de la IA ha completado un triple salto comercial en tres años, y una posible guerra de precios podría llevar a que toda esta lógica de monetización vuelva a cero.

Según un informe de The Wall Street Journal, OpenAI está considerando reducir significativamente las tarifas por Token que cobra a los usuarios para competir por los clientes empresariales con su rival Anthropic. Según personas informadas, esta medida es en parte para "tomar la delantera", ya que OpenAI anticipa que Anthropic tomará acciones similares de reducción de precios. Sam Altman, CEO de OpenAI, reconoció recientemente en un evento que el costo de uso de la IA se ha convertido en "un gran problema" y afirmó que "ayudará a las personas a obtener más valor con menos gasto".

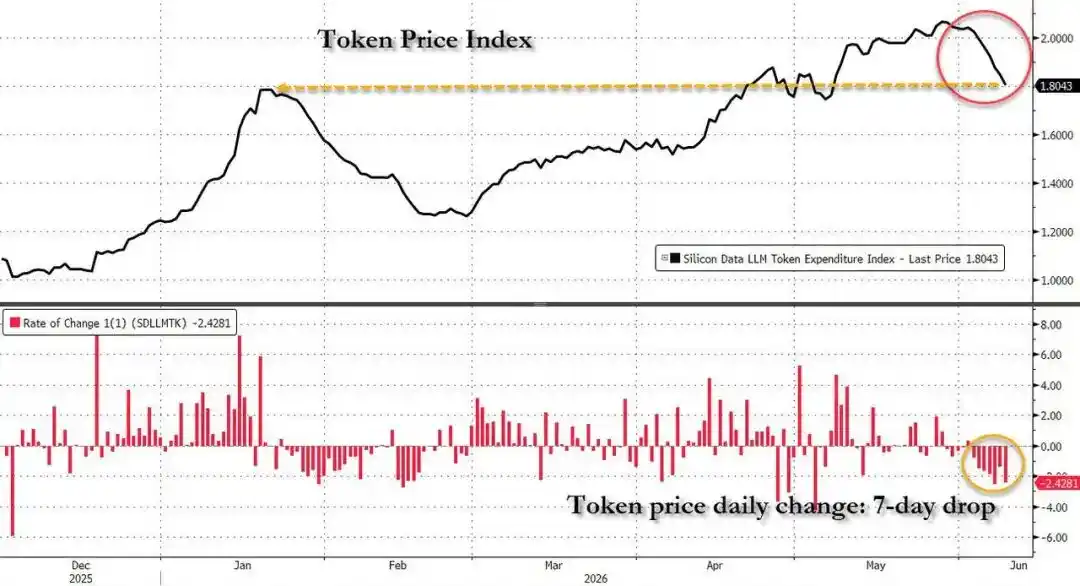

El momento de esta noticia es especialmente sensible. OpenAI presentó esta semana de manera confidencial su solicitud de OPV, mientras que Anthropic también está en la cuenta regresiva para su salida a bolsa. Al mismo tiempo, el Índice de Gasto en Tokens LLM de Bloomberg Silicon Data ha caído durante 7 sesiones consecutivas, marcando la racha más larga de caídas desde enero de este año, lo que refleja una profunda ansiedad del mercado sobre la sostenibilidad de las facturas de IA. El informe afirma directamente que la guerra de precios erosionará directamente los márgenes de beneficio de ambas empresas, las cuales actualmente ya registran pérdidas de miles de millones de dólares debido a la enorme capacidad computacional requerida por sus sistemas de IA.

El núcleo de esta discusión ya no es solo una decisión de reducción de precios, sino una pregunta más fundamental: cuando la narrativa de "cuanto más consumo de Token, mejor" llegue a su fin, ¿quién contará la próxima historia comercial de la industria de la IA y cómo la contará?

01

Tres etapas iniciales: de los subsidios mensuales a las facturas por Token

La comercialización de la IA generativa ha experimentado una evolución clara en tres etapas en solo tres años.

Primera etapa: las suscripciones mensuales y anuales establecieron el tono de la industria. En febrero de 2023, OpenAI lanzó ChatGPT Plus por 19.99 dólares mensuales, iniciando el pago directo al consumidor (B2C) para modelos grandes; Baidu, Alibaba y Tencent siguieron su ejemplo, y las suscripciones de tarifa fija mensual se convirtieron en el estándar del modelo comercial inicial.

Segunda etapa: estalló la guerra de subsidios total. Para aumentar el ARR (Ingresos Recurrentes Anuales), que es el ancla central de la valoración para la financiación, los fabricantes recurrieron a subsidios a gran escala: Google ofreció 15 meses gratuitos de Gemini Advanced para estudiantes, OpenAI lanzó una membresía Team con el primer mes a 1 dólar, Doubao de ByteDance entró con precios "un 99.3% más bajos que los del sector", y Baidu anunció que sus modelos centrales serían gratuitos. La esencia de los subsidios es cambiar pérdidas por crecimiento; según informes, Microsoft pierde en promedio más de 20 dólares por usuario al mes bajo el modelo de suscripción de GitHub Copilot, y las pérdidas mensuales para algunos usuarios intensivos alcanzan los 80 dólares.

Tercera etapa: el cambio obligatorio a la facturación por uso. El 1 de junio de 2026, Microsoft anunció que todos los planes de GitHub Copilot cambiarían oficialmente a la facturación basada en el uso de Tokens, convirtiendo la tarifa mensual de 19 dólares directamente en un crédito equivalente en Tokens. Este cambio sacó a la luz el costo real oculto durante mucho tiempo por las suscripciones; según cálculos de usuarios de la comunidad de Reddit, una sesión de programación con un agente inteligente puede consumir de 30 a 40 dólares, agotando el paquete mensual en un solo uso.

02

Facturas fuera de control: cuando el Token es más caro que una persona

La implementación de la facturación por uso de Tokens presenta completamente la verdadera cara del gasto empresarial en IA.

Las cifras de las facturas en el lado empresarial son impactantes. Andrew Macdonald, COO de Uber, declaró públicamente en mayo de 2026 que entre el crecimiento del consumo de Tokens y la mejora sustancial del producto "esta línea aún no existe", y acuñó un término para ello: "tokenmaxxing" (maximización de Tokens), describiendo a los empleados realizando tareas sin valor solo para aumentar el volumen de uso.

Un dato más directo es: Uber agotó su presupuesto anual de Tokens solo en los primeros cuatro meses de 2026; Salesforce estima que sus pagos anuales a Anthropic ascenderán a aproximadamente 300 millones de dólares.

La propia documentación para desarrolladores de Anthropic muestra que el costo promedio para los desarrolladores que usan Claude Code es de aproximadamente 13 dólares por día laborable, y el 90% de los usuarios tiene un costo diario inferior a 30 dólares. Calculado, un equipo de desarrollo de 10 personas podría superar los 75,600 dólares anuales solo en costos de Tokens.

La relación costo-beneficio también es alarmante. Entelligence.AI, una plataforma de datos empresariales, tras recopilar datos de 2444 empresas, descubrió que por cada dólar invertido en costos de Tokens de IA, solo 18 centavos generaron valor real que llegó a los usuarios; 44 centavos se usaron para corregir errores introducidos por la propia IA, 27 centavos fueron para retrabajos y 11 centavos se consumieron en fricciones de revisión.

Frente a las facturas fuera de control, el lado empresarial ya ha comenzado a controlar activamente. Amazon suspendió su lista interna de clasificación de uso de IA, pidiendo a los empleados "no usar IA solo por usarla"; Microsoft planea suspender gradualmente las suscripciones a Claude Code para empleados en algunos departamentos clave de productos. Goldman Sachs señala que el gasto en Tokens de IA para algunas empresas ya representa el 10% de su costo total de mano de obra, y esta proporción podría aumentar aún más en los próximos trimestres. No es que la demanda desaparezca, sino que la era del gasto extensivo en IA está llegando a su fin.

03

Cuarto acto: se enciende la guerra de precios, OpenAI considera reducciones drásticas

Es en este contexto donde se enciende la mecha de la guerra de precios.

Según The Wall Street Journal, la consideración de Altman de reducir precios fue desencadenada directamente por la presión de alcanzar a Anthropic. Los ingresos de Anthropic han crecido significativamente recientemente, su herramienta de programación Claude Code se ha vuelto popular entre los ingenieros de software, y la valoración de esta startup de cinco años incluso superó por primera vez la de OpenAI.

Sin embargo, el costo de esta guerra de precios será excepcionalmente alto. Si los precios bajan significativamente, comprimirán aún más los márgenes de beneficio, ya negativos, de ambas empresas, y el espacio que ofrece el panorama competitivo es extremadamente limitado.

Y el riesgo subyacente identificado durante mucho tiempo por los inversores es que los productos de OpenAI y Anthropic son altamente sustituibles, los clientes pueden cambiar fácilmente de uno a otro, lo que significa que incluso si la reducción de precios retiene clientes a corto plazo, no construye realmente una barrera defensiva, solo retrasa la pérdida de participación.

Este dilema también se transmite hacia afuera a través del ciclo financiero entre los gigantes de la nube y los laboratorios de IA.

Según documentos empresariales compilados por The Information, OpenAI y Anthropic representan más de la mitad de los aproximadamente 2 billones de dólares en compromisos futuros de servicios en la nube de Microsoft, Oracle, Google y Amazon. Si la reducción de precios provoca una revisión a la baja de las expectativas de ingresos, esta cadena de transmisión se verá presionada en ambas direcciones.

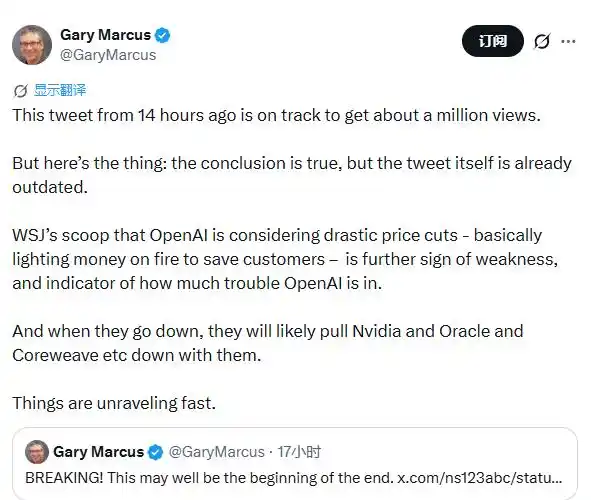

Gary Marcus, experto estadounidense en neurociencia e inteligencia artificial, dijo: "Esto expone aún más la fragilidad de OpenAI e indica lo grave que es el dilema que enfrenta. Si OpenAI entra en declive, es probable que arrastre a compañías como Nvidia, Oracle, Coreweave y otras. La situación se está deteriorando rápidamente."

Las divergencias alcistas y bajistas se confrontan abiertamente en Wall Street. Mark Schilsky, analista de TMT de JPMorgan, cree que la actual ansiedad por las facturas no es más que "el mínimo obstáculo en el camino hacia un gasto mayor": si el precio promedio por millón de Tokens baja, pero la tasa de penetración de pago por IA de las empresas estadounidenses continúa aumentando, el volumen total de uso de Tokens matemáticamente debe aumentar significativamente; sumado a que la IA de agentes (agentic AI) empuja el consumo de Tokens por tarea a múltiplos del modo tradicional de preguntas y respuestas, se espera que el gasto total a largo plazo sea significativamente mayor que los niveles actuales.

Jim Covello, analista de semiconductores de Goldman Sachs, mantiene una postura más pesimista, argumentando que la prosperidad actual de la cadena de suministro dirige casi todo el valor hacia las empresas de semiconductores, un fenómeno "sin precedentes en la historia e insostenible". Una vez que las empresas enfrenten el precio real de la facturación por uso, los flujos de capital que respaldan las compras de GPU y el entrenamiento de modelos enfrentarán una reversión.

04

Quinto acto: ¿La próxima historia de la economía del Token?

Después de la guerra de precios, el próximo capítulo de la comercialización de la industria de la IA aún no está escrito, pero el contorno está surgiendo.

Un informe de Citadel Securities proporciona un marco direccional: tarificación por niveles y precios basados en la escasez. Su lógica central es que la IA de vanguardia intensiva en inferencia no desaparecerá, sino que se concentrará cada vez más en unas pocas grandes empresas capaces de asumir los costos computacionales; para una gama más amplia de empresas, modelos más simples pueden ser el camino más productivo antes de que se alivien las restricciones físicas. Esto significa que el uso de la IA se estratificará: tareas de alto valor y complejas continuarán usando modelos de vanguardia, mientras que las tareas diarias y por lotes se dirigirán a modelos baratos o locales.

JPMorgan tiene un juicio relativamente optimista: incluso si el precio unitario del Token cae, la popularización de la IA de agentes (agentic AI) multiplicará el consumo de Tokens por tarea; los datos existentes muestran que después de la agentización de los negocios, el consumo de Tokens por tarea puede multiplicarse por 3.5, por lo que se espera que la escala total de gasto continúe expandiéndose. La actual ansiedad por las facturas podría ser solo "el mínimo obstáculo en el camino hacia un gasto mayor".

Marc Boroditsky, CRO de Nebius, propuso el concepto de "valuemaxxing" (maximización de valor), abogando porque la industria pase de buscar la maximización del consumo de Tokens a hacer que cada Token realmente genere valor. Esta dirección se está convirtiendo gradualmente en un consenso de la industria, pero la verdadera implementación comercial aún requiere que los laboratorios de IA encuentren un sistema de precios que pueda reflejar los costos reales y ser aceptado por los clientes empresariales, y esta es precisamente la propuesta central aún no resuelta en todos los debates actuales.

Sin embargo, en esta guerra de precios, la variable quizás más ignorada son los modelos chinos.

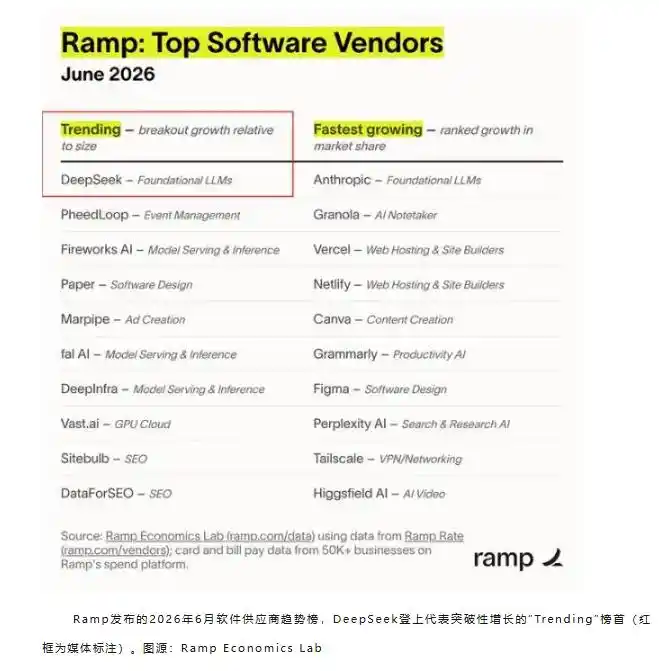

Según datos de junio de la plataforma estadounidense de gestión de gastos empresariales Ramp, DeepSeek encabeza la lista de crecimiento de suscripciones de software empresarial en EE.UU. Ara Kharazian, economista jefe de Ramp, enfatizó especialmente que esto no es una implementación local de modelos de código abierto, "las empresas están enviando y recibiendo datos directamente a través de DeepSeek", es un uso de conexión directa con pago real, y admitió "no esperaba que las empresas estadounidenses fueran a usar DeepSeek". Según cálculos de terceros, el precio promedio de la API de DeepSeek V4-Pro es aproximadamente una décima parte del de GPT-5.5, y aproximadamente una onceava parte del de Claude Opus 4.7.

La lucha entre OpenAI y Anthropic, finalmente, podría beneficiar a ese jugador que ya tiene inscrita en su ADN la "tarificación inclusiva" y no necesita rendir cuentas sobre márgenes de beneficio a los inversores de su OPV. Este quizás no sea el resultado más popular de esta guerra de precios, pero se está convirtiendo en una realidad cada vez más difícil de ignorar.

Este artículo proviene del WeChat público "硬AI", autor: 徐超 (Xu Chao)