Durante los últimos dos años, el mercado de IA solo se ha preocupado por una pregunta: ¿quién puede ganar más dinero?

Los pedidos de Nvidia, los gastos de capital de los proveedores de la nube, la construcción de centros de datos, la valoración de las empresas de modelos y la velocidad de adopción empresarial han constituido la línea principal de las transacciones de esta ronda de IA. El dinero compra crecimiento, apuesta por el grupo de beneficios y debate en qué medida la IA puede convertir el valor económico en ingresos para las empresas.

Pero ahora, otra pregunta comienza a surgir:

Si la IA realmente crea una riqueza sin precedentes, ¿debería ese dinero pertenecer únicamente a las empresas, empleados y accionistas?

Aquí radica el verdadero interés del debate sobre el fondo de riqueza pública de OpenAI.

No es una política regulatoria ya implementada, ni es algo que el gobierno de EE. UU. vaya a «exigir acciones de empresas de IA» inmediatamente. Más precisamente, es la primera vez que la industria de la IA lleva a la mesa pública de políticas la cuestión de «cómo distribuir los beneficios excesivos futuros».

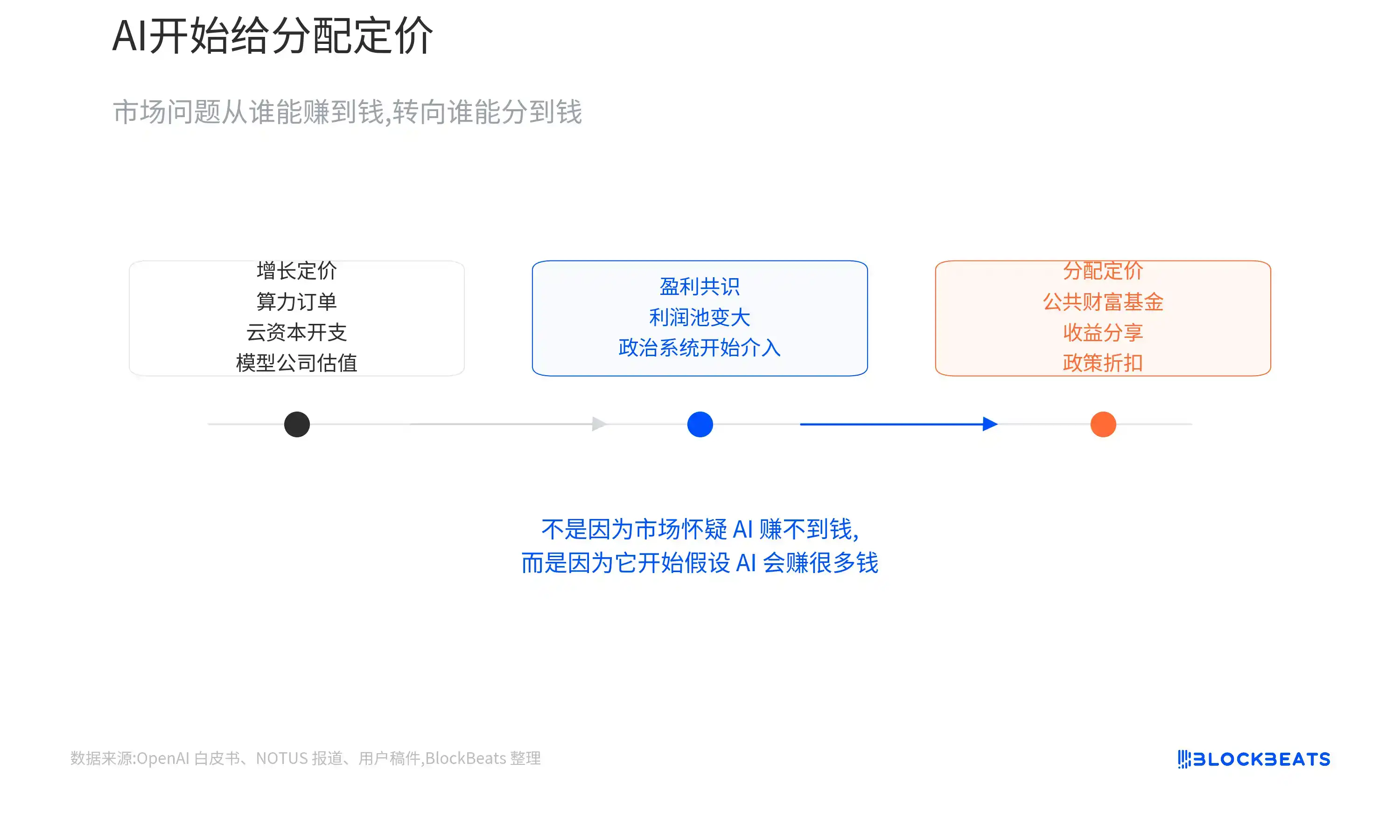

Lo contraintuitivo de esto es que el mercado no empezó a discutir la distribución porque dude de que la IA pueda ganar dinero. Al contrario, precisamente porque cada vez más personas creen que la IA generará grandes beneficios excesivos, el sistema político comienza a preguntarse: ¿pueden estos beneficios ser disfrutados exclusivamente por un puñado de empresas e inversores?

Las transacciones de IA comienzan a incluir una factura política

Primero, delimitemos claramente los hechos.

Según informó NOTUS el 4 de junio, altos funcionarios de la Casa Blanca ya han mantenido discusiones preliminares con las principales empresas de IA sobre la «cesión voluntaria de una parte de sus acciones». Esta dirección es similar al Fondo Permanente de Alaska: que el gobierno o un fideicomiso público posea una parte de los activos y luego distribuya parte de los ingresos a los residentes.

OpenAI, en su documento blanco publicado en abril, también propuso la idea de establecer un fondo de riqueza pública. Las empresas de modelos grandes podrían contribuir mediante inyecciones de capital, acciones u otros métodos, permitiendo que los hogares comunes, que no poseen directamente acciones tecnológicas, activos de capital riesgo o capital privado, también compartan los beneficios del crecimiento de la IA.

La versión de Sanders es más radical. Él aboga por que las grandes empresas de IA cedan una proporción más alta de sus derechos al público y otorguen cierta autoridad de gobernanza al público. Los «impuestos del 50% sobre las acciones» y los asientos en el consejo de administración mencionados en los materiales son la muestra política más radical en esta ronda de discusiones.

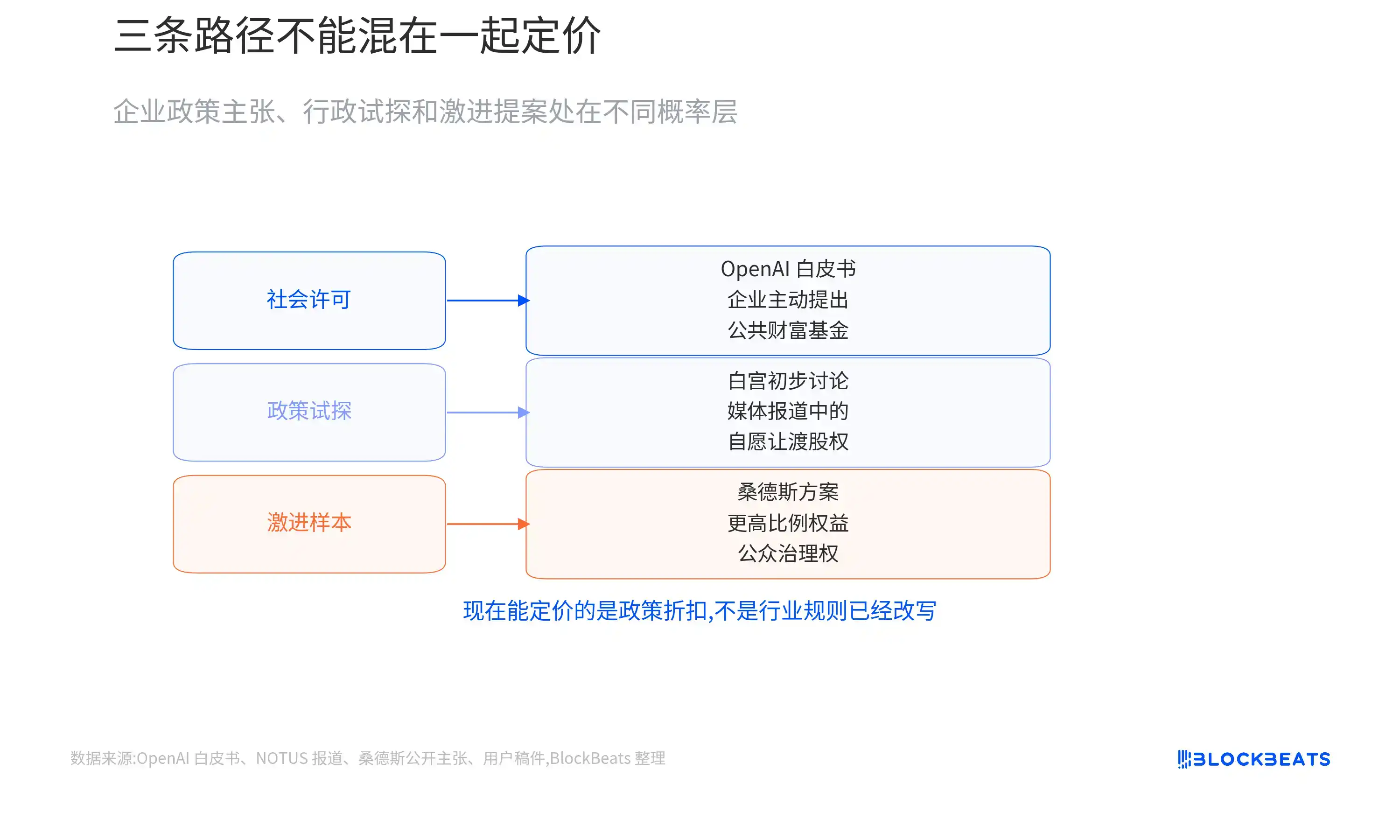

Pero no podemos mezclar estas tres cosas.

Las discusiones de la Casa Blanca siguen siendo sondeos preliminares según informes de los medios, sin proporciones formales, estructuras legales o cronogramas. El documento blanco de OpenAI es una propuesta política empresarial, no un documento gubernamental. La propuesta de Sanders tiene un fuerte impacto, pero aún está lejos de convertirse realmente en política.

Por lo tanto, el juicio más razonable en este momento no es que «las empresas de IA van a ser nacionalizadas», sino que la hoja de valoración de la IA comienza a incluir una variable que antes no existía:

¿Las empresas de IA más rentables en el futuro necesitarán ceder una parte de sus derechos económicos para ganar la aceptación de la sociedad y los reguladores?

Esto tiene un impacto limitado a corto plazo en el mercado secundario. Activos representativos de la IA en los mercados públicos como NVDA, MSFT, AMZN, GOOGL, META siguen impulsados principalmente por la demanda de potencia de cálculo, los gastos de capital en la nube, las expectativas de pedidos y la materialización de beneficios.

Pero para las empresas de modelos no cotizadas, el impacto es más directo.

Si empresas como OpenAI, Anthropic, xAI salen a bolsa en el futuro, los inversores no solo preguntarán cuánto dinero pueden ganar, sino también: ¿cuánto de ese dinero debe cederse a fondos públicos, gobiernos u otros mecanismos públicos?

Esto no es un golpe de valoración ya materializado, sino un nuevo descuento por políticas.

OpenAI está comprando una «licencia social»

La propuesta activa de OpenAI de un fondo de riqueza pública es esencialmente la compra de una «licencia social» para su expansión futura.

La llamada licencia social no es un permiso formal, sino la tolerancia del público, los reguladores y el sistema político hacia la expansión continua de una empresa. Cuanto más exitosa sea una empresa de IA, más aguda será esta cuestión.

Cuanto más potentes sean los modelos, más se discute sobre la sustitución del trabajo humano. Cuanto mayor sea la valoración, más fácil será que la gente común entienda la IA como una máquina de riqueza exclusiva de un puñado de empresas, empleados y accionistas.

OpenAI no se enfrenta a un problema común de una empresa tecnológica, sino a una presión narrativa cercana al nivel de la Revolución Industrial:

Si la IA realmente cambia la productividad, ¿quién compartirá esos beneficios?

El documento blanco de OpenAI, por un lado, enfatiza que EE. UU. debe mantener el liderazgo en IA, y por otro, reconoce que la automatización puede remodelar muchos puestos de trabajo. El fondo de riqueza pública es una de sus soluciones propuestas como amortiguador.

Traducido al lenguaje del mercado, OpenAI probablemente espera utilizar una parte controlable de sus futuros derechos económicos para reducir un riesgo político más incontrolable.

Si no responde en absoluto a la narrativa de que «la IA se lleva los trabajos y los beneficios van a unos pocos», en el futuro podría enfrentar impuestos más altos, regulaciones más estrictas, presiones antimonopolio, e incluso verse obligada a revelar riesgos políticos más complejos durante su salida a bolsa.

Diseñar activamente un mecanismo de reparto moderado podría convertir el riesgo de un «choque político desconocido» en un «costo a largo plazo estimable».

Esto es similar a lo que hace una empresa de recursos antes de entrar en una región: primero diseña planes de empleo local, infraestructura y reparto de beneficios. La diferencia es que las empresas de IA no se enfrentan a los residentes alrededor de una mina, sino a todo el mercado laboral y al electorado.

Tampoco se trata de una compensación única, sino de cómo los beneficios excesivos futuros serán aceptados por la sociedad.

Compartir el 5% no es lo mismo que una participación obligatoria del 50%

La frase «ceder acciones» puede asustar fácilmente, pero las diferentes vías tienen un impacto completamente distinto en la valoración.

La primera: es una empresa que voluntariamente aporta una pequeña proporción de derechos económicos, posiblemente sin derechos de voto, a un fondo de riqueza pública.

Si la proporción es limitada y los derechos están claros, se parece más a un costo político a largo plazo. Supongamos que una empresa de IA tiene una valoración futura de 1 billón de dólares y cede el 5% de sus derechos económicos a un fondo público. Para los accionistas existentes es, por supuesto, una dilución, pero el mercado puede descontarlo como un descuento claro.

La segunda: el gobierno obtiene derechos económicos a través de políticas industriales.

Por ejemplo, ciertos subsidios, préstamos o apoyos industriales conllevan warrants, es decir, el derecho a obtener una parte de los beneficios futuros de las acciones en condiciones acordadas. Es importante diferenciar aquí: un warrant no equivale a una adquisición directa de acciones ordinarias, y los derechos económicos sin voto no equivalen a un asiento en el consejo de administración.

Lo primero se parece más a un reparto fiscal, lo segundo ya implica la gobernanza de la empresa.

La tercera: la participación pública obligatoria y alta según el modelo de Sanders.

Si a las grandes empresas de IA se les exige ceder una alta proporción de acciones y permitir que representantes públicos o gubernamentales entren en el consejo de administración, el impacto ya no es solo el reparto de beneficios, sino problemas de control, conflictos de gobernanza e incentivos a la innovación.

Que el gobierno sea a la vez regulador y accionista también genera nuevos conflictos de interés: ¿está protegiendo a los consumidores y la competencia, o está preservando el valor de la empresa que posee?

Por eso, aunque las propuestas radicales tienen un fuerte poder de difusión, ahora no podemos tomarlas como una base de valoración de alta probabilidad.

Un escenario más realista sigue siendo la discusión repetida de propuestas con proporciones pequeñas, voluntarias y centradas principalmente en derechos económicos. Puede que no se materialicen de inmediato, pero se convertirán en una cuestión inevitable en la financiación, salida a bolsa y comunicación política de las empresas de IA.

Para OpenAI, lo realmente delicado no es «si hay que compartir», sino si el mecanismo de reparto afectará realmente a la estructura de gobernanza.

Tanto Microsoft, los capitalistas de riesgo, los vehículos de participación de los empleados como los inversores estratégicos estarán preocupados: ¿el fondo público obtiene derechos económicos o derechos de voto? ¿Qué proporción? ¿Afecta a la valoración de salida? ¿Cambia la lógica de valoración de la futura OPV?

Los clientes empresariales también preguntarán: si el gobierno se convierte en una especie de beneficiario económico, ¿la adquisición, la gobernanza de datos y la neutralidad regulatoria se volverán más complejas?

Por lo tanto, el significado de mercado de esto no es que los beneficios de las empresas de IA sean inmediatamente recortados, sino que el grupo de beneficios de la IA se discute por primera vez dentro de un marco de distribución pública.

El verdadero riesgo es pasar del «reparto voluntario» a la «gobernanza obligatoria»

Esta línea de razonamiento sigue estando en una fase temprana.

La cadena de evidencia es suficiente para indicar que la publicitación de los beneficios de la IA está entrando en una fase de sondeo político abierto; pero aún no es suficiente para afirmar que las reglas de la industria de la IA ya han cambiado.

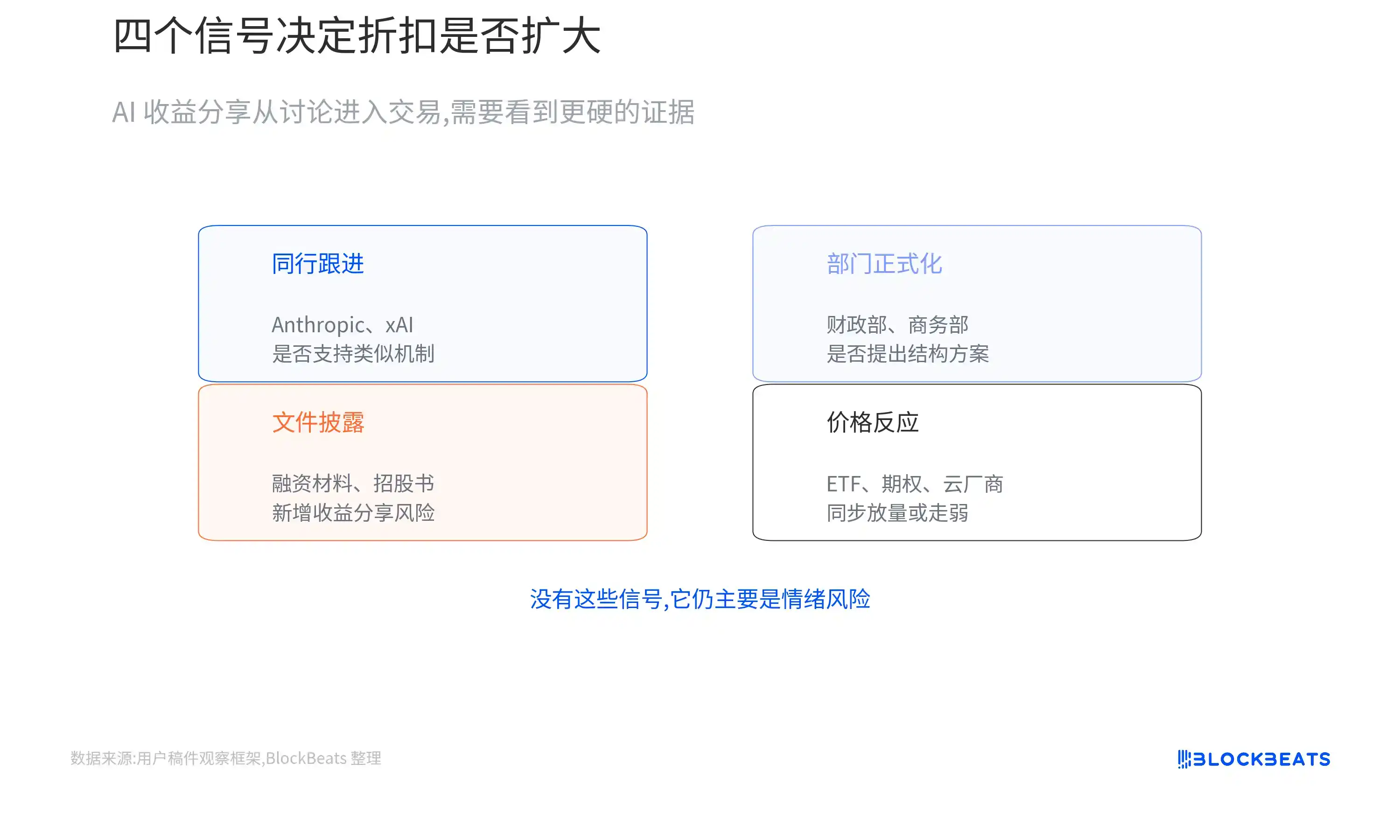

Los siguientes cuatro puntos de observación son los más importantes:

Primero, observar si otras empresas además de OpenAI se suman:

Si Anthropic, xAI u otras empresas líderes en modelos también comienzan a apoyar mecanismos similares, esto podría pasar de ser una estrategia única de OpenAI a convertirse en un marco de negociación de la industria. Por el contrario, si más empresas evitan públicamente o se oponen, el mercado tenderá a verlo como una práctica especial de OpenAI.

Segundo, observar si la Casa Blanca y los departamentos ejecutivos lo formalizan:

Si el Departamento del Tesoro, el Departamento de Comercio, el Consejo Nacional de Economía y otros organismos comienzan a proponer estructuras de fondos, acuerdos fiscales o esquemas de warrants, el sondeo político entrará en una fase valorable. Si se mantiene a nivel de reuniones y filtraciones a los medios, el impacto será principalmente un riesgo emocional.

Tercero, observar los documentos de financiación y los futuros prospectos:

Si OpenAI, Anthropic añaden nuevas divulgaciones de riesgo en futuros materiales de financiación o documentos de salida a bolsa sobre «fondo de riqueza pública, reparto de beneficios, derechos económicos gubernamentales, acuerdos de gobernanza especiales», el descuento de valoración pasará de la discusión a la transacción.

Cuarto, observar si los precios del mercado comienzan a reaccionar:

Si los ETF temáticos de IA, los ETF de semiconductores, las principales empresas de la nube o las opciones relacionadas comienzan a mostrar un aumento del volumen de operaciones, una mayor volatilidad sincronizada con noticias políticas, o un desempeño débil relativo al mercado general, entonces será una señal de que el capital comienza a tratar esta variable como un eje de transacción. Por ahora, no hay evidencia de ello.

Por lo tanto, en este momento no es necesario interpretar esto como un colapso de valoración de la industria de la IA.

Una descripción más precisa sería:

El mercado de la IA antes solo valoraba el crecimiento, ahora comienza a valorar la distribución.

Si la solución final es solo una pequeña proporción de derechos económicos, sin voto y con divulgación clara, se parece más a una prima de seguro que las empresas de IA pagan por su expansión a largo plazo. Existe un costo, pero es estimable, negociable y aceptable.

Pero si el reparto voluntario es empujado por la presión política hacia una participación obligatoria, incluso hacia acuerdos de asientos en el consejo y derechos de gobernanza, la lógica de valoración cambiará claramente.

Porque entonces lo que el mercado descontará ya no será una parte de los beneficios, sino el control de la empresa y la libertad de crecimiento a largo plazo.